0 просмотренных постов скрыто

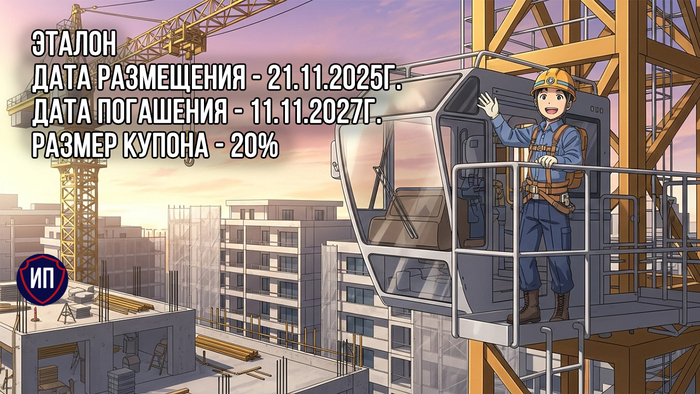

20% по облигациям компании Эталон

Девелопер, который строит жилье не ниже среднего класса решил взять немножко денег в долг для своей текущей деятельности. Девелопер Эталон Груп относительно недавно редомицилировался с недружественного острова в Калининград.

Компания строит объекты в основном в Екатеринбурге, Омске, Москве и СПб. За 2024 год рыночная стоимость активов выросла до 305 млрд. рублей с общей реализуемой площадью, превышающей 5,5 млн. кв.м. (это в потенциале, а в текущем рынке до 2 млн. кв.м.). Земельного банка при этом хватит на 8 лет продаж.

Компания принадлежит нашей любимке АФК Системе, но при этом не является для нее карманом.

👀Что там по выпуску Эталон-Финанс-002Р-04?

🏠Дата размещения - 21.11.2025г., уже сегодня после обеда, как всегда публикую самую актуальную информацию.

🏠Дата погашения - 11.11.2027г., погашение символично пройдет во всемирный день скидок.

🏠Объем размещения - изначально компания хотела разместить облигации на 1,5 млрд. рублей, но в ходе маркетинга и повышенного спроса на бумаги объем эмиссии был увеличен в 6,5 раз до 10 000 000 000 рублей.

💰Размер купона - 20% годовых. Купон фиксированный и для сегодняшних условий на рынке доходность можно оценить как выше средней. Доходность к погашению составит 22% годовых.

🏠Выплаты купона - ежемесячно, первая выплата запланирована на 21.12.2025 года.

🏠Оферта к погашению и амортизация отсутствуют.

🏠Выпуск Эталон-Финанс-002Р-04 доступен для неквалифицированных инвесторов, которые успешно прошли тестирование.

📊Что еще важно знать?

🧮Стоит ли сейчас инвестировать в облигации компании строительной отрасли - большой вопрос для любого инвестора. Давайте посмотрим на финансовую составляющую бизнеса: в первом полугодии компания увеличила выручку на 35% до 77,4 млрд. рублей. Основной объем поступлений приходится на богатый столичный регион - Москва и Санкт-Петербург.

🧮При таком росте выручки как минимум надеешься увидеть положительную динамику в чистой прибыли, но не в текущих реалиях и не в строительной отрасли. За 1 половину 2025 года Эталон увеличил чистый убыток в 6 раз до 9 млрд. рублей. Причина роста убытка банальна - в 2 раза выросли процентные расходы, которые составили 26,5 млрд. рублей, так как заемные средства в основном брались под плавающую процентную ставку.

🧮И тут дело не только в росте ключевой ставки, но и самой компании, которая вынуждена функционировать за кредитные средства, которые за полгода выросли на 29 млрд. рублей до 205 млрд. рублей. Погашать кредиты пока что нечем, хотя на счетах эскроу уже набралось 109 млрд. рублей.

🧮Показатель чистый долг/EBITDA с учетом всего вышеприведенного остается на уровне 2,5х. На 2025 год компания установила верхний потолок показателя в 3,0х и с высокой степенью вероятности к концу года долговая нагрузка будет близка к этой целевой отметке.

Строительство продолжает дорожать, а отмена льготной ипотеки и отсутствие государственных программ поддержки строительного бизнеса привели к резкому спаду спроса и, как следствие, к указанному выше финансовому итогу.

Снижение ключевой ставки найдет положительный эффект, но не ранее 2026 года. Для компании минимальный для выживания её уровень составляет 15%. В текущей ситуации в облигации компании страшно заходить, даже с учетом относительно высокого кредитного рейтинга А-.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

Показать полностью

Физики совершили прорыв: создан единый прибор для измерения вольта, ампера и ома

Учёные из Национального института стандартов и технологий (NIST) объявили о создании уникального квантового устройства, способного с высочайшей точностью измерять сразу три ключевые электрические величины: напряжение (вольты), сопротивление (омы) и силу тока (амперы). Это достижение, которое эксперты уже назвали «Святым Граалем» в науке об измерениях, решает десятилетиями существовавшую проблему и открывает новые горизонты для технологий.

До сих пор для точной калибровки электрических приборов требовались два отдельных и громоздких эталона. Один измерял напряжение, другой — сопротивление. Главная сложность заключалась в том, что эти устройства были несовместимы: эталон сопротивления работал только в мощном магнитном поле, которое, в свою очередь, мешало работе эталона напряжения. Из-за этого процесс измерений был сложным, дорогостоящим и требовал физической транспортировки оборудования между разными лабораториями.

Команде под руководством физика Джейсона Андервуда удалось объединить обе функции в одном компактном приборе. Ключом к успеху стало использование нового топологического материала, который демонстрирует необходимые квантовые свойства без внешнего магнитного поля. Это позволило разместить два ранее несовместимых компонента бок о бок в одной системе, охлаждаемой до сверхнизких температур.

Новое устройство работает на основе фундаментальных констант природы — заряда электрона и постоянной Планка, что обеспечивает исключительную точность с погрешностью в несколько миллионных долей. Такой прорыв значительно упростит и удешевит высокоточные измерения, сделав их доступнее для национальных лабораторий и высокотехнологичных производств по всему миру. От этого выиграют многие сферы: от производства микроэлектроники и медицинского оборудования, где важна каждая доля единицы, до фундаментальных научных исследований.

Публикация результатов исследования в престижном научном журнале Nature Electronics подтверждает значимость открытия. Ожидается, что создание единого квантового эталона не только изменит подходы к электрическим измерениям, но и станет стимулом для дальнейших инноваций в области материаловедения и криогенной инженерии.

Показать полностью

1

Мое лицо идеально

У меня идеальные глаза, нос, губы, подбородок, скулы, лоб

Фото без приложух

Эталонный обман дольщиков

Добрый день (или не очень добрый).

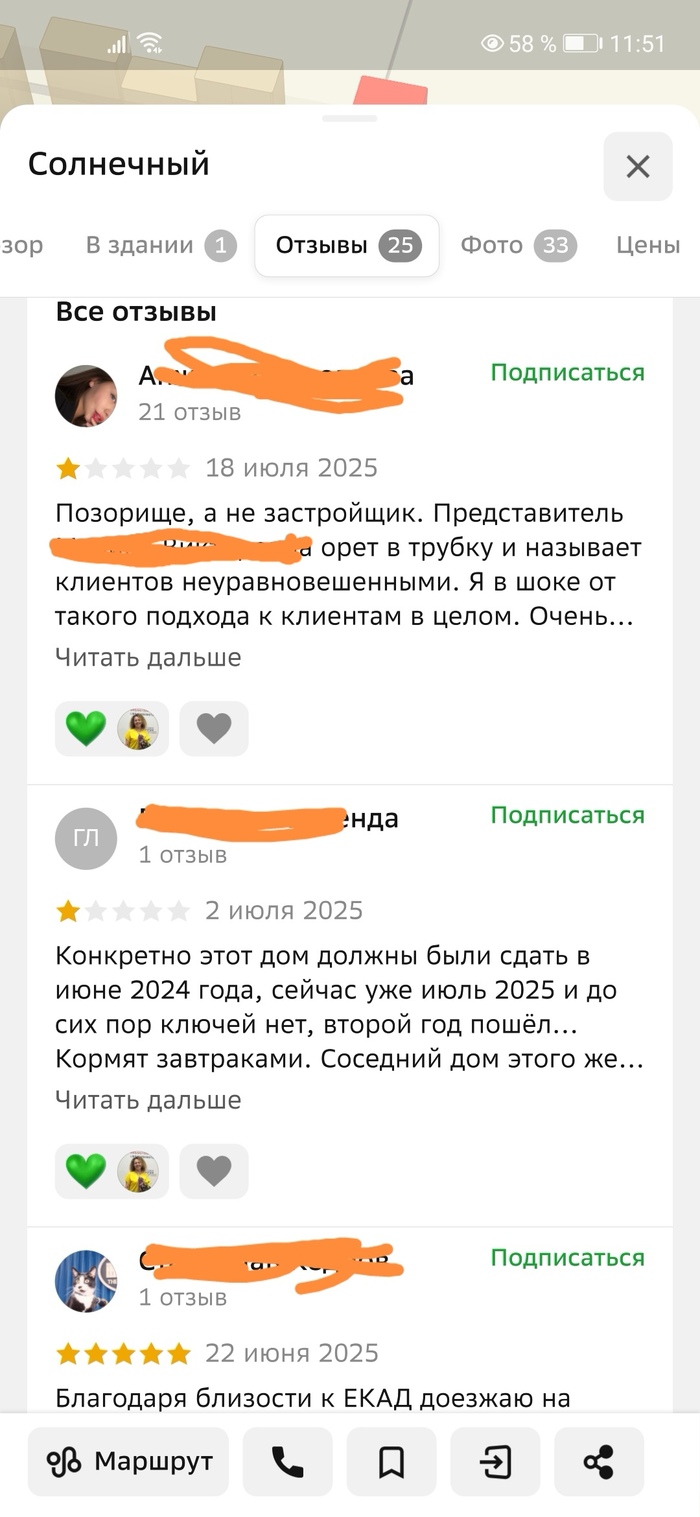

Сегодня я решил опубликовать свою первую историю на Пикабу и совместить это с очень неприятной ситуацией, которая возникла у десятков людей, ставших заложниками недобросовестного поведения застройщика Эталон в городе Екатеринбург. Что конкретно я имею в виду? Речь пойдёт, конечно, о срыве договорных сроков сдачи объекта долевого строительства. Об объекте по адресу Золотистый Бульвар, д17. Объект, который подлежал сдаче во 2 квартале 2024 года, потом до 1 сентября 2024 года, потом до 30 декабря 2024 года. Потом до 30 июня 2025 года. А теперь совсем не понятно, когда должен быть сдан, потому что застройщик уже даже письменные отговорки перестал отправлять. На звонки уважаемые представители застройщика Эталон отвечают схожими фразами о прохождении квартир внутренней предприемки. И ждать осталось недолго 1- 2 недели. Так было в июне, июле, теперь, и августе. И паспорт объекта волшебным образом исчез из Единой Информационной Системы Жилищного строительства. Соседние объекты есть, а конкретно этого дома нет.

Таких отзывов в 2 ГИС на недобросовестное поведение застройщика 2 десятка. Они перемежаются с прекрасными отзывами ботов о качестве и красоте дома.... который ещё не сдан... Закрыл ники людей, написавших отзывы, чтобы не было претензий о раскрытии персональных данных. Кто хочет убедиться - 2ГИС, Золотистый бульвар, 17.

Фото выше - август 2024. Через месяц его должны были сдавать....

Следующие фото - лето 2025 года. Вроде бы, высокая степень готовности. Если не считать, что объект должен был быть сдан год назад.

Своим постом я хочу сказать следующее: Эталон, однозначно, не та компания-застройщик, которую я бы посоветовал своим друзьям в качестве помощника для приобретения жилья. Срыв сроков, систематические переносы, кормление дольщиков завтраками о скорой-скорой сдаче. И злоупотребление мораторием на взыскание неустойки за срыв сроков сдачи объекта. А сейчас прошу уважаемую публику придать данную ситуацию максимальной огласке. Пусть люди знают, с кем им придётся иметь дело.

P.S. Я прекрасно понимаю, что мы живём в сложное время и до сих пор старался войти в положение застройщика. Да идёт СВО. Да, стало меньше строительных бригад. Но уже прошёл год, и даже моё терпение уже на исходе. Устал от этих переносов.

Показать полностью

6

Вспоминаем Властелин колец. Возвращение бомжа. Сервер помнит

Третьего дня, с комрадами пересматривали серию художественных фильмов «Властелин колец» в переводе студии «Божья Искра». И каково же было наше удивление, когда выяснилось, что мы смотрели переиздание, в котором переработали некоторые шутки — из-за этого впечатление от просмотра испортилось. Особенно огорчило исчезновение водки «Эталон»

Показать полностью

2

Дивиденды от ГК Эталон: ждать или не ждать после редомициляции

💭 Компания зарегистрирована за рубежом, что сейчас мешает ей выплачивать дивиденды российским акционерам. Разбираемся, а только ли этот фактор является помехой...

💰 Финансовая часть (МСФО 2024)

📊 Эталон за прошедший год продемонстрировал значительный рост ключевых показателей деятельности. Консолидированная выручка увеличилась на 44%, составив 131 миллиард рублей, главным образом благодаря росту сегмента девелопмента жилья на 46%. Валовая прибыль также показала прирост на 38%, достигнув отметки в 41,4 миллиарда рублей, а показатель EBITDA вырос на 52%, до 27,6 миллиардов рублей, обеспечив рентабельность по данному показателю на уровне 21%. Компания смогла значительно повысить свою эффективность управления расходами.

💳 Несмотря на позитивную динамику основных финансовых индикаторов, чистый убыток увеличился вдвое, составив 6,9 миллиарда рублей. Основной причиной роста убытков стало повышение ключевой ставки, увеличившее затраты на обслуживание долга. Однако соотношение чистого корпоративного долга к EBITDA сохранилось на комфортном уровне в 2,5х, что вписывается в целевой диапазон компании до 3х.

🔣 Средняя ставка по кредитам на конец отчетного периода составила 11,5%, при этом средства на специальных банковских счетах эскроу позволяют финансировать проекты по сниженной льготной ставке. Общий объем накоплений на эскроу-счетах превысил сумму привлеченных заемных средств, обеспечивая коэффициент покрытия проекта в размере 1,1х.

✔️ Операционная часть (I кв 2025)

🏢 Группа продемонстрировала устойчивые операционные результаты, несмотря на сложную рыночную ситуацию. Основные достижения включают реализацию 192 тысяч квадратных метров общей площади объектов недвижимости на общую сумму 37,4 миллиарда рублей. Особенностью стала существенная доля премиальных проектов в структуре сделок, составляющая теперь 7% от общего объема продаж, тогда как годом ранее этот показатель составлял всего лишь 0,04%.

🧾 Продажи заметно выросли в регионах, где было продано около 20% площадей и собрано примерно 17% денежных поступлений. Особенно выделяется динамика рынка Санкт-Петербурга, где объем реализации увеличился на треть, стоимость подписанных договоров возросла почти втрое, а сумма полученных денег поднялась на 56%.

💸 Дивиденды

📛 Компания зарегистрирована за рубежом, что мешает ей выплачивать дивиденды российским акционерам. Сейчас компания проводит процедуру переезда регистрации (редомициляцию) в Россию, которую планирует завершить в ближайшие два-три месяца. После завершения процедуры руководство рассмотрит возможность выплаты дивидендов, однако из-за текущих финансовых трудностей вероятность таких выплат невысока.

📌 Итог

↗️ Первый квартал показал успешную работу компании, подчеркнув минимальную зависимость от государственных программ льготной ипотеки. Рынок демонстрирует высокий спрос, однако сложности возникают вследствие ужесточенных условий одобрения ипотек банками или неспособности потенциальных заемщиков отвечать повышенным требованиям банков.

🤔 Тем не менее, ситуация с напряженностью спроса рано или поздно должна разрядиться. Чем дольше длится период накопления давления, тем больше вероятность мощного всплеска активности на рынке. Как только доходы от вкладов начнут уменьшаться, люди неизбежно направят внимание на альтернативные способы вложения капитала.

🎯 Инвестиционный взгляд: Предстоящая редомициляция лишь укрепит инвестиционную привлекательность компании. Это один из фаворитов в секторе. Долгосрочно - потенциал есть, продолжаем удерживать в портфеле.

💯 Ответ на поставленный вопрос: На данный момент ждать дивидендов пока не стоит. Основные усилия компании направлены на стабилизацию финансового положения и оптимизацию расходов.

$ETLN #ETLN #Дивиденды #Эталон #Редомициляция #Инвестиции #Недвижимость #Девелопмент #Прибыль #Убытки #Эскроу #обзор

Показать полностью

1