Балтийский лизинг. Первые звоночки

Новый 🐟 флоатер с премией +2,3% к ключевой ставке 🔑

Мы разбираем компании и отбираем для вас лучшие инвест идеи💎 Присоединяйтесь!

---

О выпуске

12ый выпуск облигаций и третий 🐟 флоатер. + 2,3% к ключевой ставке, без оферты, с частичным погашением в третьем году. Высокий рейтинг (АА- от Эксперт РА)

О Компании

Одна из старейших лизинговых компаний с 34-летним опытом, диверсифицированным лизинговым портфелем.

О лизинге

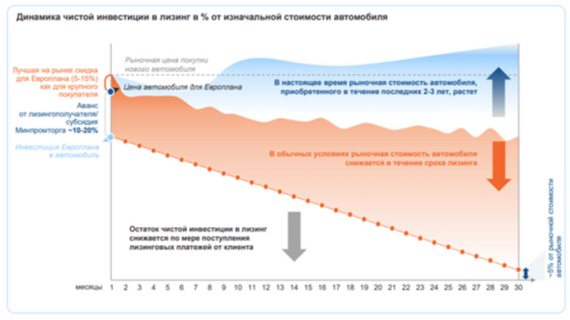

Лизинг, как и кредит – перепродажа денег. Особенность в акценте на малом и среднем бизнесе, целевом использовании (транспорт, спецтехника, оборудование) и праве собственности. Предмет лизинга в собственности ЛК до выкупа. Т.е. это как аренда, только финансовая. Лизинг обеспечен активом, который судя по слайду Европлана – последние 2 года только растет. Даже б/у

Как работает лизинг изнутри: при покупке авто за 1 млн, ЛК возмещает НДС 20%, т.е. фактические вложения в лизинг 833 тыс., в то время как клиент платит за сумму долга с НДС. Вторая особенность в том, что ЛК берет кредит без НДС, а в лизинговом платеже (это услуга) он уже есть. За счет этого, маржа лизинга в сравнении с кредитом на пару процентов выше. Клиент получает налоговые преференции: зачет НДС и ускоренную амортизацию (т.е. снижение базы по налогу на прибыль)

Финансы

Как всегда, начинаем с аудиторского заключения. Почему это важно?

Стандартная оговорка про субъективность резервов. С этим мы сталкивались при разборе МФО. Но такая оговорка и во всех финансовых компаниях: лизинг, банки.

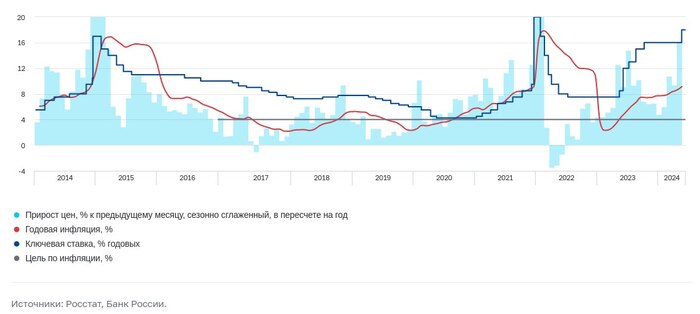

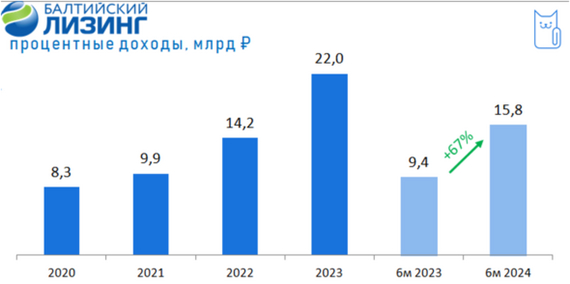

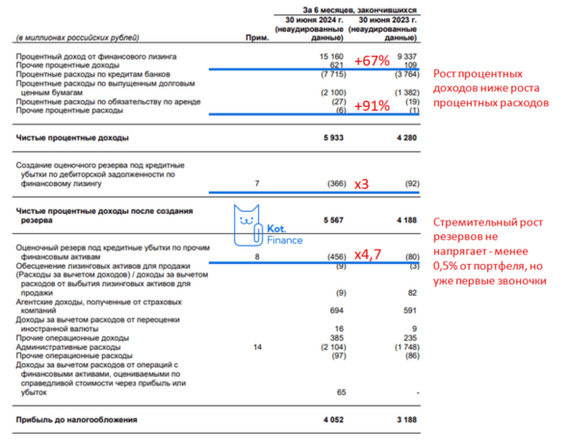

Процентные доходы растут вслед за ключевой ставкой. Новый лизинг выдается на все более дорогих деньгах

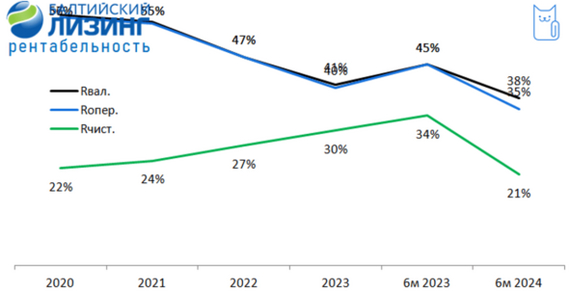

Но расходы растут быстрее (+105% против +67%), это бьет по рентабельности. Прим.: на цикле снижения ставки рентабельность будет расти: лизинг обычно на фиксированных условиях

Помимо растущих расходов по кредитам – первый 🔔звоночек по росту дефолтности: рост резервов в разы, но пока это не вызывает опасений.

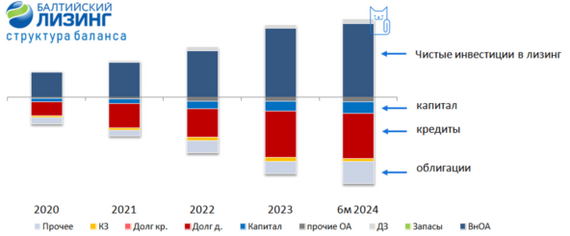

Красивый и чистый баланс: только лизинг, кредиты, и облигации. Хочется еще побольше капитала (компания в прошлом активно выплачивала дивиденды)

Для сравнения с конкурентами мы оцениваем по трем параметрам:

- фин.устойчивость (доля собственного капитала)

- валовая маржа (методика расчета отсюда)

- качество портфеля

Качество портфеля – наша разработка и мы будем ее совершенствовать. Мы берем всех-всех действующих клиентов лизинговых компаний и протаскиваем их через собственный скоринг. По ходу рассмотрения новых лизинговых компаний – будем добавлять данные

🔻Минусы

• Опережающий рост процентных расходов

• Рост дефолтности и резервирования

• Неопределенность с собственником: были разные новости про вход в капитал ПСБ, или залог другим банкам

• Высокая чувствительность группы к высоким ставкам: Контрол занимает дорого. Облигации Балтийского лизинга тоже на 1-1,5% дороже ближайших конкурентов со схожим рейтингом. Это уже давит на маржу

• Наш скоринг начинает «мигать» 🚨: качество портфеля ухудшается, скоро будет забирать ползвезды за качество портфеля

➕Плюсы

• Старейшая универсальная лизинговая компания из СПб с сильными риск-подходами и экспертизой как в транспорте, так и оборудовании

• Качественный портфель и высокие стандарты корп.управления (см. Эксперт РА)

• Высокий кредитный рейтинг, хорошая доходность

🐾Выводы

Нам нравится Балтийский лизинг и он есть в нашем портфеле. В 12 выпуске не участвуем, т.к. лимит на компанию достигнут. А мы за диверсификацию. В компании новый собственник, новый менеджмент, и риск прихода стратега с долей 25%. Наблюдаем, будут ли распределять дивиденды так же активно, как во времена Открытия

Наши фавориты в облигациях:

---

Спасибо, что читаете нас❤

Подписывайтесь, чтобы не пропустить новые выпуски!