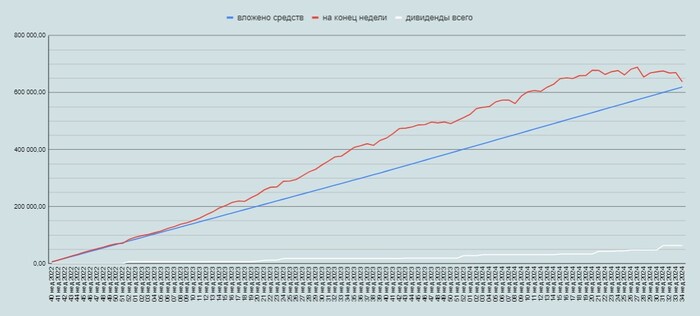

154 неделя моего инвестирования. Каждую неделю покупаю дивидендные акции компаний моей любимой Российской Федерации несмотря на новостной фон и движение котировок. Я не знаю, куда пойдет рынок, вверх или вниз, но то, что он пойдет вправо, могу сказать с уверенностью.

Формирую капитал из дивидендных акций, показываю все свои сделки, делюсь своим опытом инвестирования, более подробно обо всем в моем телеграм-канале, подписывайтесь.

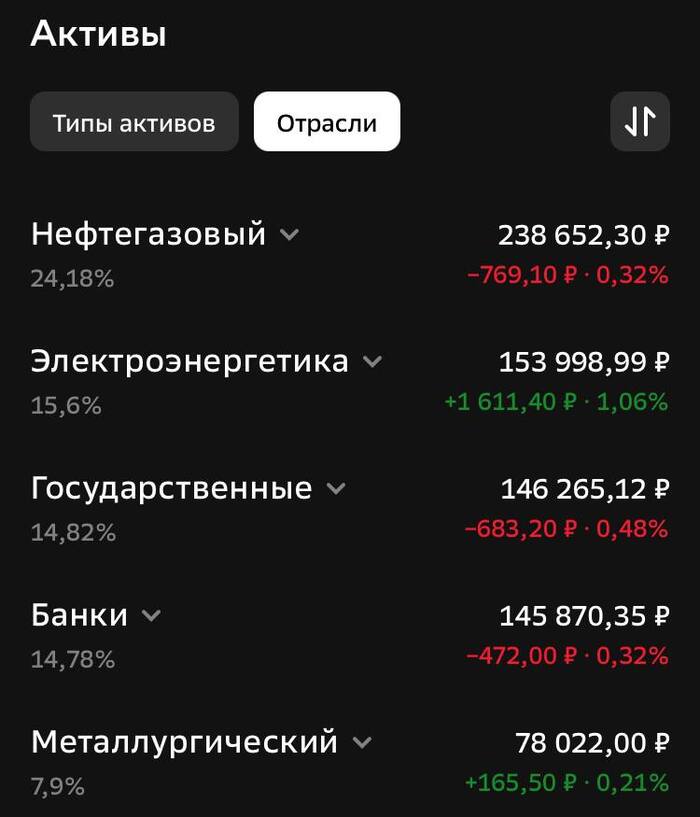

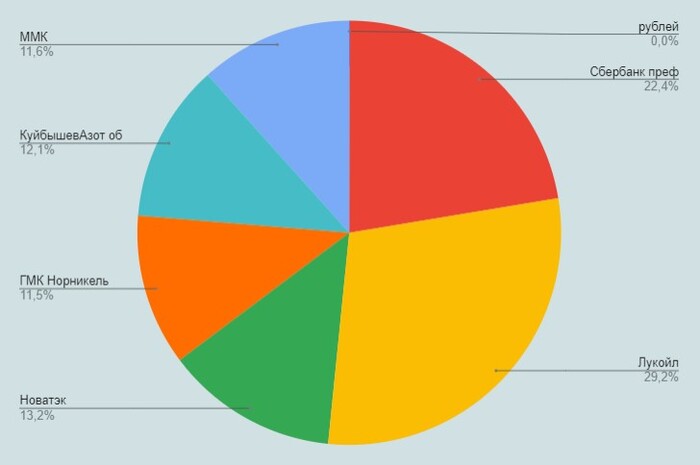

Мой портфель (ТОП-3 акции)🔥

Сбербанк-п – 280 847 руб (18,9%)

Лукойл – 199 350 руб (13,4%)

ФосАгро – 188 532 (12,7%)

Сумма: 1 485 534 руб

Прибыль портфеля – 405 580 руб

Доходность портфеля – 21,9% годовых

Среднегодовой рост дивидендов – 21,0%

Покупки недели

На прошлой неделе удалось закупиться активами по хорошим ценам. Индекс упал до уровня 2 660 пунктов. Нерезы продавали нерезам и валили рынок. ЦБ быстро среагировал и прикрыл лавочку, и уже в понедельник индекс ракетит на 100 пунктов.

Я своей тактики придерживаюсь, на равные суммы, на равных промежутках времени, набираю в свой портфель дивидендные акции.

На прошлой неделе закинул на брокерский счет 8 000 рублей, плюс лежала сумма от продажи заблокированных бумаг. Получилось неплохо закупиться.

Насыпали всем понемногу. Или как прошел обмен заблокированных иностранных бумаг?

Дивиденды | Инвестиции14 августа

Акции

Удалось на прошлой неделе урвать среднюю цену в 656 рублей за акцию. 26 августа состоялось собрание СД, в повестке дня также был вопрос о выплате дивидендов за 6 месяцев 2024, обычно компания платила промежуточные за 9 месяцев, но видимо Газпрому очень нужны деньги со своей дочерней компании.

Выручка +30%, прибыль +8%.

Долг остался на прошлогоднем уровне, стоит это отметить, как очень положительный факт. Не стоит превращать хорошую дойную корову в закредитованную дойную корову.

МД Медикал Групп – 5 акций

Продолжаю увеличивать новую позицию для своего портфеля. Для Мать и Дитя выделил в портфеле 5%. Каждую неделю получается брать по 1-2 акции.

С 2016 по 2013 год средний темп роста выручки составляет 15%.

Высокая маржинальность бизнеса, около 30%.

Планируется строительство двух новых госпиталей в Москве. Столица приносит 60% выручки. Из-за строительства, возможно, что менеджмент решил выплачивать 65-70% чистой прибыли, а не ранее заявленные 100%.

Понятная стратегия развития бизнеса, отсутствие долговой нагрузки, компания вполне может стать хорошей дивидендной историей в обозримом будущем.

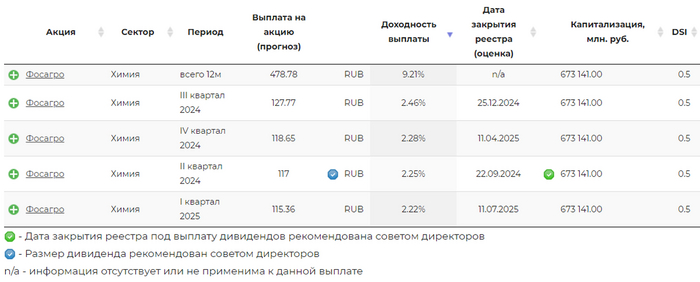

Один из мировых лидеров по производству удобрений. Недавно компания отчиталась за 6 мес 2024 по МСФО, продемонстрировав хорошие результаты.

Одна из ТОП идей в моем портфеле. Адекватный менеджмент, к миноритариям относятся хорошо, учитывают наши интересы.

Наряду с Газпром нефтью, второй нефтяник, который является ТОП идеей в моем портфеле. Мега проект Восток-Ойл, которому на данный момент не дают запуститься на полную, договоренности ОПЕК+ по сокращению добычи и как бы это странно не звучало, высокая ставка в США. Как только Пауэлл ставку начнет снижать, польются долларовые реки бабла, оживив экономику стран, тогда наша экспортная нефтяная машина должна будет заработать на всю мощность.

Фонды

Золото через фонд от УК Первая – 12 паев

Золото в портфеле считается защитным активом, сберегающим ваши деньги от инфляции. Но стоит помнить, что мы живем с вами в турбулентное время и активы могут ходить вверх и вниз совсем не так, как писали в учебниках по инвестициям и строили графики, учитывая прошлые колебания.

Дивиденды. На что рассчитывать?

УК Доход и их сайт с разделом «дивиденды», как всегда, помогает нам прикинуть на что можно рассчитывать по выплатам.

Открываем сайт, смотрим выплаты на ближайшие 12 месяцев.

МД Медикал Групп – 56,0 руб (дивидендная доходность 6,6%)

ФосАгро – 478,8 руб (дивидендная доходность 9,2%)

Газпром нефть – 73,1 руб (дивидендная доходность 11,1%)

Роснефть – 59,1 руб (дивидендная доходность 12,14%)

Что дальше? У меня есть план, и я его придерживаюсь

12 компаний из моего портфеля (Сбербанк, Лукойл, Роснефть, Татнефть, Газпром нефть, ФосАгро, Полюс, НоваБев Групп, МД Медикал Групп, Совкомбанк, Новатэк, Алроса) занимают 90% портфеля.

Золото, юани и прочее – 10%.

Моя главная задача – формирование капитала через дивидендные акции компаний со стабильным бизнесом, с регулярными дивидендами, желательно растущими со временем.

🔥 Еще из интересного по теме:

Ну что, бояре дивидендные, вы че покупали?

Подписывайтесь на мой телеграм-канал про дивиденды, финансы и инвестиции.