Взлетят ли акции "Мечела" или продолжат падать? Оценка стоимости по методу DCF

Этот пост не является индивидуальной инвестиционной рекомендацией и не призывает к покупке или продаже финансовых инструментов или услуг.

«Мечел» — одна из крупнейших металлургических и угледобывающих компаний России. Контрольный пакет акций находится у Игоря Зюзина и его семьи, а оставшиеся акции распределены среди различных акционеров и на свободном рынке. Компания имеет интегрированную производственную цепочку, охватывающую добычу угля и производство стали.

Исходные данные:

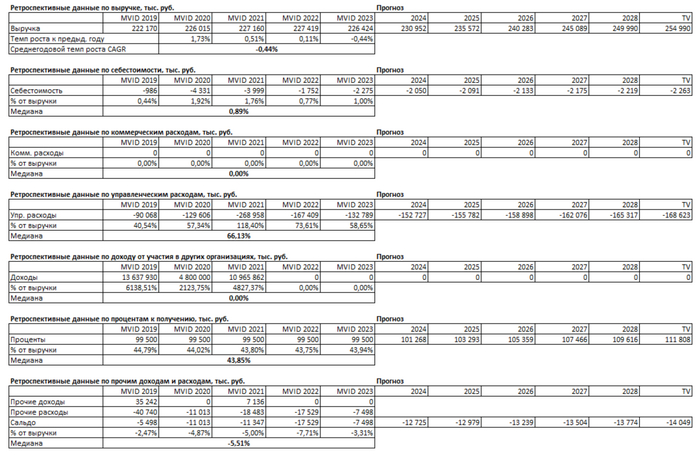

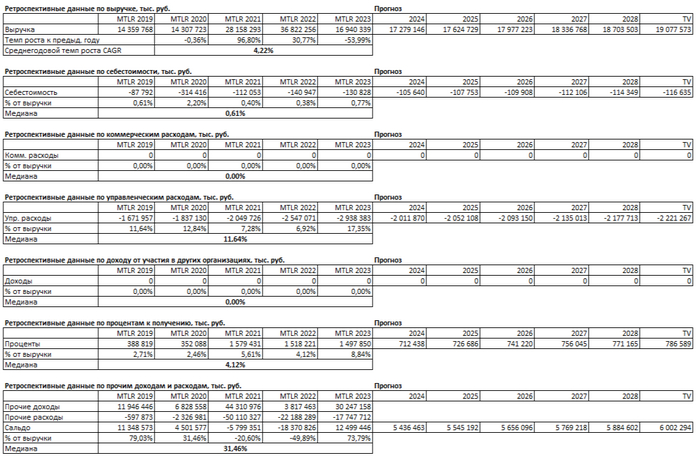

1. Финансовые показатели взяты из РСБУ за 2019-2023 годы.

2. Период прогнозирования — 5 лет (2024-2029).

3. Прогнозируемый консервативный рост — 2,00% в год.

4. Средний процент по кредитам по данным ЦБ РФ: 7,80% в долларах и 14,56% в рублях.

Расчет основных показателей:

1. Компания принадлежит к отрасли «Metals & Mining», которая охватывает добычу полезных ископаемых и производство металлов. Это накладывает на «Мечел» высокую зависимость от колебаний цен на сырье и глобального спроса. Среднегодовой рост компаний в этой отрасли составляет около 4-5%, что делает текущий рост «Мечела» на уровне 4,22% вполне конкурентоспособным.

2. Медиана доли себестоимости в выручке составляет 0,61%, что является достаточно низким показателем. Это может свидетельствовать о том, что основная часть доходов компании поступает не от продажи стали, угля или другой продукции, а из других источников. При более детальном анализе видно, что значительная доля прибыли компании формируется за счет лицензионных договоров.

3. Медиана доли коммерческих расходов в выручке составляет 0,00%, что еще раз подчеркивает, что источник выручки компании не связан с продажей продукции.

4. Медиана доли управленческих расходов в выручке — 11,64%. Это умеренно высокий уровень.

5. Медиана доли доходов от участия в других организациях в выручке составляет 0,00%. Это указывает на то, что «Мечел» получает доход от своих дочерних компаний не в виде дивидендов, а через лицензионные соглашения.

6. Медиана доли процентов к получению в выручке — 4,12%.

7. Медиана доли сальдо составляет 31,46%, что является высоким показателем. Это указывает на существенное влияние на финансовые результаты компании таких факторов, как переоценка внеоборотных активов, отчисления на резервы и курсовые разницы. При этом в структуре сальдо отсутствуют результаты от основной экономической деятельности и продаж, что подчеркивает их второстепенную роль в прибыли компании.

Для расчета WACC использованы следующие данные:

1. Безрисковая ставка (Treasury Yield 30 Years) — 4,11% в долларах.

2. Премия за страновой риск (Россия) — 3,67% в долларах.

3. Премия за риск вложения в акции — 7,79% в долларах.

4. Премия за риск инвестирования в компании с низкой капитализацией — 2,46% в долларах.

5. Премия за специфический риск компании — 2,00% в долларах.

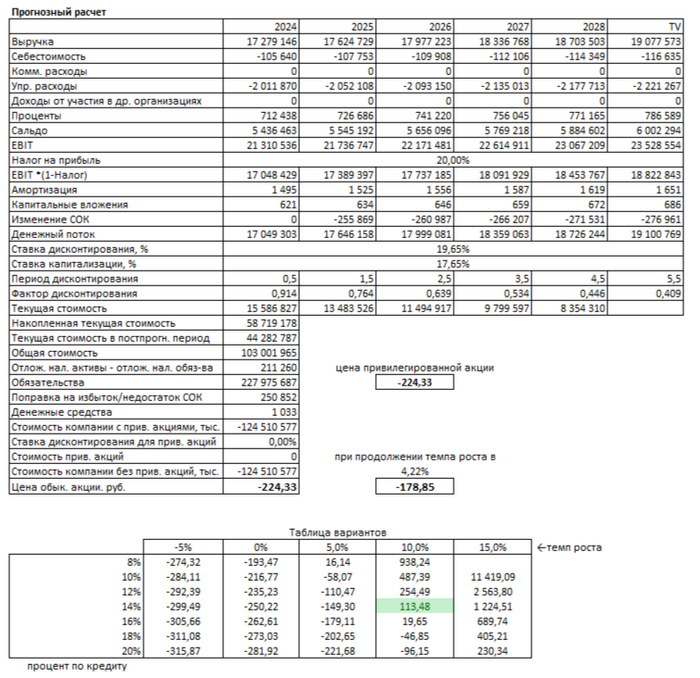

6. На основании этих данных средневзвешенная стоимость капитала (WACC) составляет 19,65%.

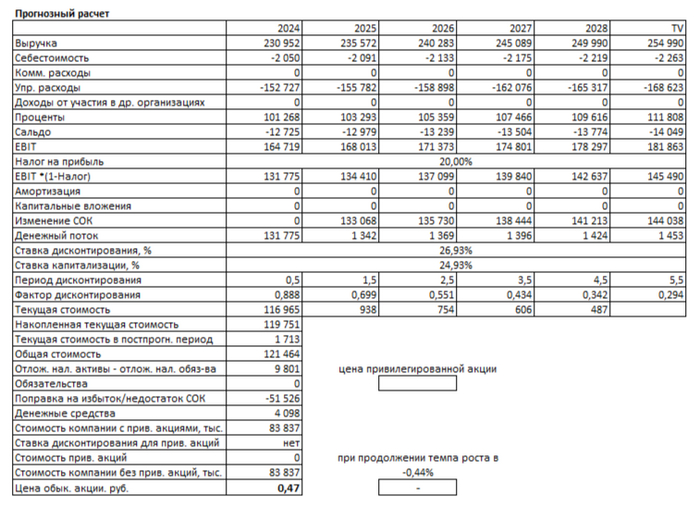

Консервативный сценарий:

Если выручка компании будет расти на 2,00% в год, то после расчета DCF, стоимость одной обыкновенной и привилегированной акции «Мечела» окажется на уровне -224,33 рублей. Это на 297,16% ниже текущей рыночной цены. Таким образом, текущая рыночная оценка может быть чрезмерно завышена при консервативном развитии.

Сценарий сохранения текущих темпов роста:

Если выручка продолжит расти на 4,22% в год, то расчетная стоимость акций составит -178,85 рублей, что на 257,19% ниже рыночной котировки. Это говорит о том, что даже при сохранении текущих темпов роста, акции переоценены.

Сравнение с рыночной ценой:

Текущая рыночная цена акции ближе всего соответствует параметрам: средний процент по кредитам — 14% и темп роста — 10%. Однако, с учетом макроэкономических факторов и высокой волатильности в отрасли, поддержание такого роста маловероятно. В случае изменения условий на рынке или ухудшения показателей, котировки могут значительно снизиться.

В моем телеграм-канале вы найдете обзоры различных компаний с удобным списком для быстрого поиска. Подписывайтесь. Буду рад видеть вас среди подписчиков!

Этот пост не является индивидуальной инвестиционной рекомендацией и не призывает к покупке или продаже финансовых инструментов или услуг.