Ряд игроков приостановили прием заявок по некоторым госпрограммам, а также увеличили размер первоначального взноса

Фото: Екатерина Невская

Срок действия льготных ипотечных программ заканчиваются 1 июля текущего года, но ряд банков ограничили прием заявок по некоторым из них, а также повысили размер первоначального взноса. Frank Media пытался выяснить, почему банки начали сворачивать льготную ипотеку не дожидаясь окончания программы.

ВТБ помимо того, что повысил размер первоначального взноса по льготной ипотеке до 60,1%, по IT-ипотеке, Дальневосточной и Арктической ипотеке – до 30,1%, также с 17 июня приостановил прием заявок и выдачи кредитов по IT-ипотеке. В пресс-службе банка подтвердили, что приостановка выдачи кредитов по IT-ипотеке была связана с исчерпанием лимитов. При этом в банке отметили, что заявки до сих пор принимаются.

МТС-банк приостановил прием заявок по договору уступки по программам «Семейной ипотеки» и IT-ипотеки.

Также решение о приостановке приема заявок по льготной ипотеке принял и банк «Ак барс».

РНКБ приостановил прием заявок по «Сельской ипотеке». При этом снял ограничения по «Семейной ипотеке» на то, чтобы объект кредитования находился на проектном финансировании кредитной организации;

Банк «Россия» приостановил прием заявок и выдачу кредитов по программе «Семейная ипотека».

С 17 июня Промсвязьбанк остановил прием заявок на ипотечное кредитование по госпрограмме под 8% — «Госпрограмма-2020».

Окончание программ льготной ипотеки в текущем виде — давняя мечта Минфина и Центробанка. Министерство финансов с начала декабря 2023 года планировало ввести целый ряд ограничений для получения льготных ипотечных программ. В итоге правительство сократило максимальный размер льготного ипотечного кредита для всех регионов, включая столичные, до 6 млн рублей. Вместе с этим был повышен первоначальный взнос по льготной ипотеке, которая выдается по ставке 8% годовых на покупку жилья в новостройках, строительство частного дома или приобретение земельного участка для его строительства, с 20% до 30%.

Сразу после этого, в первом квартале текущего года, было зафиксировано замедление темпов роста ипотечного кредитования с 8,9% до 2,6%, говорится в материалах ЦБ. Однако все еще более 70% ипотечных кредитов на рынке выдается с господдержкой.

Что заставило банки заранее отказаться от льготных кредитов?

Остановка приема заявок по льготной ипотеке может быть связана с завершением субсидирования ставок, а также с исчерпанием лимитов, считает руководитель аналитического центра «Индикаторы рынка недвижимости» Олег Репченко. «Поэтому банки совсем останавливают приемок заявок или ужесточают условия выдачи льготной ипотеки, чтобы замедлить расходование лимитов и дотянуть до июля», — говорит он. Эксперт отмечает, что спрос на льготную ипотеку начал расти с весны текущего года, так как граждане старались успеть в «последний вагон». По данным «Дом.рф», темпы роста выдач льготной ипотеки в мае ускорились вдвое, а сразу несколько банкиров признали, что в июне спрос не угас.

В пресс-службе Абсолют-банка предположили, что «прием заявок может быть завершен в связи с исчерпанием лимитов, выделенных банку по программе». В ПСБ объяснили свое решение прекращением действия льготных программ с 1 июля. «Сейчас уже нет практического смысла принимать новые заявки от клиентов, так как банку нужно время, чтобы одобрить заявку, подобрать объект клиенту и вывести его на сделку», — поделились представители МТС-банка.

Еще один из аргументов — Минфин может увеличить для банков размер компенсации по программам льготной ипотеки после 1 июля 2024 года, и ее выдача станет для них более выгодной, напоминает один из собеседников Frank Media. Речь о надбавке, которая применяется для расчета компенсации недополученных доходов за выдачу ипотечных ссуд с господдержкой.

Валишвили: банки обяжут возвращать похищенные суммы, но не во всех случаях

Российские рубли. Архивное фото

МОСКВА, 18 июн — РИА Новости. Вступающие в силу с 25 июля изменения в закон о платежной системе обяжут банки возвращать гражданам похищенные мошенниками суммы. Но не во всех случаях, рассказала в интервью агентству "Прайм" Мери Валишвили, доцент кафедры государственных и муниципальных финансов РЭУ им. Г.В. Плеханова.

Речь идет о ситуациях, когда банк допускает перевод на счета из "черного списка" ЦБ России, не сообщает клиенту о подозрительной операции и не блокирует карту сразу после заявления об ее утере. Банки также обяжут перекрывать мошенникам доступ к дистанционному обслуживанию.

"В случае перевода денег клиента банка на счета дропперов, если банк пропустит эту транзакцию, он будет обязан компенсировать клиенту полную сумму денежного перевода в течение 30 дней", — указывает Валишвили.

Многие крупные банки уже подготовились, усовершенствовав свои антифрод-системы. Всем остальным следует выстроить эффективную систему защиты, подытожила финансист.

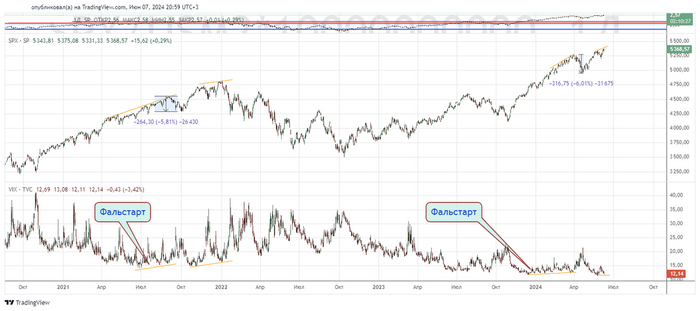

Прошло чуть более 3х месяцев с написания первой части "Мировые рынки пробили исторические хаи, а дальше?" и ситуация на американском фондовом рынке начала напоминать какое-то безумие, но сначала проанализируем прогноз первой части и его итоги.

Как видим, вскоре после статьи индекс СП500 пошёл в небольшую коррекцию, но потом отрос обновив исторический хай. Если взглянут в историю, то в 2021 году ситуация была идентичной, рынок скорректировался на 6% и обновив исторические хаи начал сильное снижение. Можно сказать что это был некий фальстарт.

Что же касается безумия на рынках, то при взгляде на график индекса ничего сверхъестественного не видно, поэтому попробуем немного копнуть во внутрь.

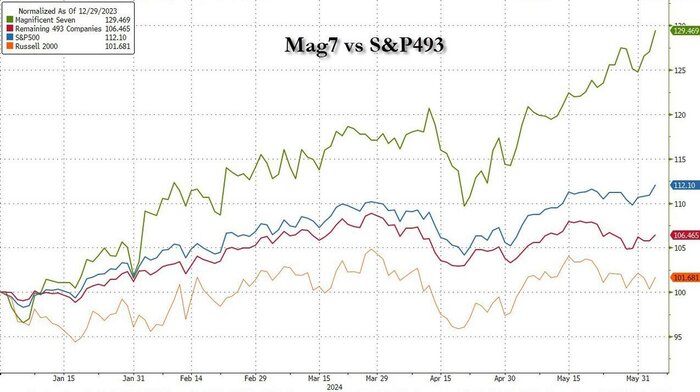

С начала года индекс вырос на 12%, что выше среднегодовых значений(8.5%) за последние 10 лет, но не это главное, важно как распределяется рост компаний внутри индекса.

Топ-7 компаний индекса выросли на нехилые 29.5% с начала года, тогда как оставшиеся 493 компании лишь на 6.5%. В это же время более широкий индекс Russel 2000(индикатор экономики США из-за его ориентации на компании с небольшой капитализацией) вырос на 1.5%.

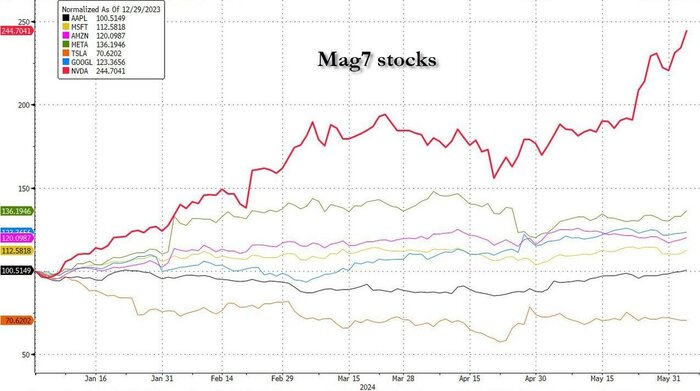

В добавок к этой диспропорции, в самих топ-7 компаниях диспропорция ещё больше. Компания Nvidia с начала года выросла на 144%, Tesla снизилась на 30%, а вторая по величине компания мира - Apple не выросла ни на процент.

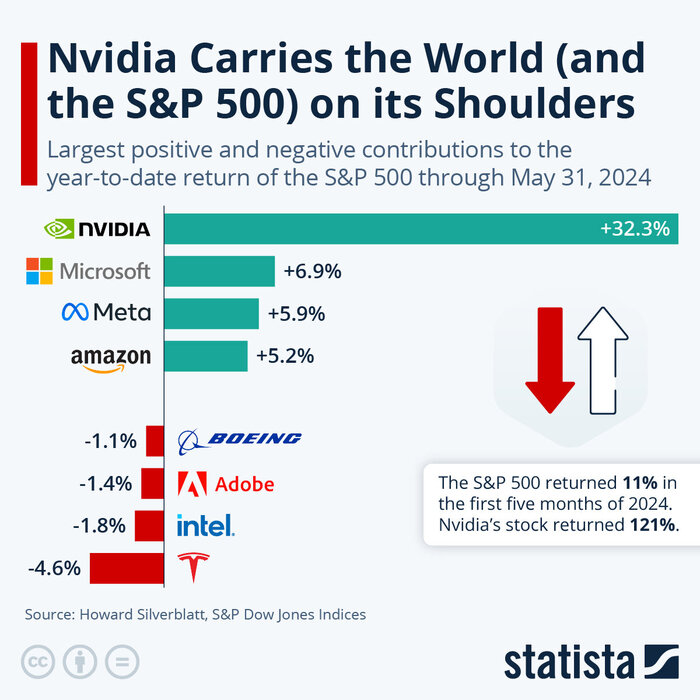

Капитализация Nvidia увеличивалась на 100 млрд. долларов в день и достигла 3 трлн. долларов, чуть-чуть уступая Apple. Соотношение цена/прибыль у компании составляет 70, а дивиденды на одну акцию в 2023 году были целых, если это уместно, 0.03%. Для инвестора, окупаемость компании произойдёт примерно никогда, что отсылает нас к кризису на рынке ДотКом. Для сравнения, соотношение цена/прибыль у таких компаний как Apple, Google, Meta Platforms, Microsoft Corporation находится на уровне 25-30.

С начала года по 31 мая, Nvidia обеспечила 32% от общей доходности СП500, т.е. треть доходности всего индекса обеспечила всего лишь одна бумага. Если честно, я никогда не слышал о чём то подобном ранее. Остальные компании очень сильно позади.

Ну и как вишенка на торте: в конце первого квартала денежный запас Berkshire вырос до рекордных 189 миллиардов долларов, а председатель правления Уоррен Баффет на выходных сообщил акционерам, что, по его ожиданиям, вскоре он увеличится до 200 миллиардов долларов. Уж если Баффет уходит с рынка, то и остальным желающим сохранить свои деньги там делать нечего.

Автор приводит данные роста выручки и прибыли на птицефабрике и увязывает это с ростом цен на яйца в розничной продаже. Но так как автор, как оказывается не может отличить доход от прибыли попытаюсь немного пояснить ситуацию для неэкономистов.

Прибыль птичников (как и любой мелкой компании) такой же параметр как погода. Когда в один год она составляет минус миллион, а в другой год плюс два миллиона, то это не значит, что птичник стал в три раза лучше работать. Просто так сошлись звезды. Закончились выплаты по кредиту или наоборот взяли в лизинг петуха производителя и вот затраты увеличились или уменьшились. При рентабельности на уровне погрешности (5-10%) любая лишняя трата может загнать в убыток или вывести в прибыль.

Так что прибыль это не тот показатель, который в нашей нынешней ситуации характеризует ситуацию на предприятии.

Важный показатель рост выручки. Это вещь объективная, не расчетная, она показывает результат работы. Но есть нюанс. Чем обусловлен рост выручки - может подняли цены, а может выпустили больше яиц? А может и то и другое. Автор об этом не пишет. Для него рост дохода тупо рост прибыли.

Возьмем первую же компанию из поста Сеймовскую. Её выручка выросла с 4,6 до 5,4 млрд.р.

Я не знаю данных по количеству проданных яиц по этому птичнику, но в среднем по стране количество выпущенных яиц увеличилось на 2%.

Можно примерно подсчитать. Если яйца в 2022 году стоили 80 руб. то Сеймовские выпустили 58,5 млн.шт. При росте на 2% в 2023 выпуск составил 59,7 млн.шт. Делим выручку за 2023 год на данный выпуск и получаем стоимость 90 руб. То есть рост отпускной цены произошел на 12,5%, что сопоставимо с инфляцией стране.

Так что в том, что яйца в магазинах выросли с 80 до 140 заслуга в большей степени магазинов и перепродавцов.

(Цифры условные. Само собой отпускные цены птичников вообще копеечные. Мои цены за десяток, а не за шт. Но относительные цифры и вывод считаю правильным.)

Сейчас у меня 15% НДФЛ. Все это здорово звучит, но не круто, когда приходит пуш с меньшей суммой чем надо. Планируют мне сделать 18%! Но люди же не дебилы! Открою ИП, буду платить 6%. Вопрос: На кой хрен они это все устроили? Чтобы прикрыть увеличение налога на прибыть компаний до 25?

Пузырь доткомов (Dot-com bubble) — экономический пузырь, существовавший в период приблизительно с 1995 по 2001 год. Кульминация произошла 10 марта 2000 года, когда индекс NASDAQ достиг 5 048,62 пункта (дневной пик).

Термин «дотком» происходит от коммерческого домена верхнего уровня — .com (англ. dot com «точка ком»).

Появление и развитие интернета в 90-е годы привело к неоправданно завышенным ожиданиям в сфере бизнеса. Многие бизнесмены и инвесторы увидели массу возможностей, которые несет с собой интернет и начали вкладывать просто невероятные деньги. Цены на акции IT-компаний взлетали до небес, сами руководители таких организаций купались в деньгах и тратили огромные средства на привлечение все новых и новых инвесторов. Никто не думал о развитии бизнеса как такового. Аналитики советовали вкладывать инвесторам еще больше денег в высокотехнологичные компании.

Формирование пузыря

Появление и развитие интернета в 90-е годы привело к неоправданно завышенным ожиданиям в сфере бизнеса. Пузырь образовался в результате взлёта акций интернет-компаний (преимущественно американских), а также появления большого количества новых интернет-компаний и переориентировки старых компаний на интернет-бизнес в конце XX века. Акции компаний, предлагавших использовать Интернет для получения дохода, баснословно взлетели в цене. Такие высокие цены оправдывали многочисленные комментаторы и экономисты, утверждавшие, что наступила «новая экономика», на самом же деле эти новые бизнес-модели оказались неэффективными, а средства были потрачены в основном на рекламу.

У инвесторов создалась не совсем правдоподобная картина текущего положения дел в компаниях, работающих в сфере интернет-торговли и услуг. Игнорировались реальные показатели бизнеса доткомов. При принятии инвестиционных решений не учитывалась прибыль, денежные потоки (их отсутствие), долговая нагрузка. Все жили завышенными ожиданиями и потенциальными перспективами интернет-стартапов. Мультипликатор P / E(цена акции/прибыль на одну акцию в годовом выражении), показывает окупаемость бизнеса, у многих интернет-компаний в то время значение мультипликатора P / E превышало 100, 200, в отдельных случаях даже 500. То есть фирмам требовалось от одного века и более, чтобы своей прибылью покрыть текущую рыночную стоимость. При этом среднее значение мультипликатора по индексу S&P 500 в то время примерно равнялось 25.

Однако инвесторы в конце 90-х годов были преисполнены оптимизма и о крахе доткомов думали единицы. Во время дебатов лета 1999 г. на Западном побережье США между Джимом Гласменом и Бартоном Биггсом сравнение последнего текущей ситуации с тюльпановой лихорадкой 1637 года вызвало в лучшем случае непонимание слушающей аудитории. Вероятно, некоторые даже решили, что у говорящего проблемы с адекватным восприятием действительности — ведь новые технологии и интернет создали новую экономику, в которой старые рыночные законы просто перестали существовать.

Джим Гласмен вполне подходил на роль небольшого вождя, поскольку незадолго до дебатов написал в соавторстве довольно большую статью «Доу 36 000», возвещающей о небывалом грядущем росте фондового рынка. Из этой статьи была быстро сделана книга со схожим названием, которая стала бестселлером, а Гласмен с коллегой Хассеттом обрели огромную популярность. В период 2000-2002 годов, индекс Доу-Джонса снизился на 38%.

В январе 2000 года во время трансляции Суперкубка по американскому футболу была показана реклама 17 интернет-компаний, каждая из которых заплатила более 2 миллионов долларов за 30-секундный клип. Не отставали и интернет-брокеры: осенью 1999 года Ameritrade выделил на зомбирование народных «трендев» 200 миллионов долларов – именно столько стоила беспрецедентная реклaмная компания, призывавшая потенциальных инвесторов «Поверить в себя» (Believe in yourself!).

Последствия

Кризис доткомов стал классикой — тем не менее стоит добавить, что в отличие от простой аналогии с лопающимся или сдувающимся шариком, реальное падение может быть значительно более замысловатым, включая в себя несколько ступеней разочарования и надежды. Плохо видимые на графиках с временной шкалой в годы и десятилетия, дневные или недельные колебания могут стать причиной неоднократных неправильных решений многих инвесторов.

Сторонниками теории «новой эры» это было воспринято как прохождение проверки на прочность. В начале весны 2000 года последовал новый виток снижения; однако спустя некоторое время индекс вновь подтянулся к своим предыдущим отметкам, вызвав прилив оптимизма, уже больше напоминавшего отчаяние. Как вскоре выяснилось, это был последний шанс для инвесторов удачно уйти с рынка, «продав дорогой актив тому дураку, который надеется продать его еще дороже».

В начале сентября кризис доткомов начался по-настоящему — Intel за пять недель потерял 240 млрд. долларов, обвалив свои котировки на 45%; индекс NASDAQ целиком с пика в 5048 пунктов опустился до значения 1114 в октябре 2002 года, потеряв таким образом более 80% стоимости.

Котировки ряда компаний упали на 95% и более — их вкладчики по факту оказались в огромном убытке, так как восстановление котировок большинства эмитентов до прежнего уровня (например компанию Yahoo) в отличие от индекса уже не произошло.

Крах доткомов состоял в утере доверия к ценным бумагам высокотехнологических фирм, связанных с предоставлением услуг через интернет. Это было вызвано с одной стороны существенной переоценкой т. н. постиндустриальных технологий, которые на практике не оправдали приписываемых им ожиданий, с другой стороны имелись неконтролируемые спекуляции на этих ожиданиях, которые многократно усилили негативный эффект от падения доверия. Фактически прекратил своё существование целый сектор услуг, востребованность и ценность которых оказались раздутыми. Это сопровождалось разорением тысяч фирм и компаний разного уровня, по большей части новообразованных.

Некоторые компании в секторе связи также не смогли вынести финансового бремени и были вынуждены объявить о банкротстве. Один из крупнейших игроков, WorldCom(вторая по величине телекоммуникационная компания в США после AT&T), был уличён в нелегальных операциях для увеличения прибылей. Рыночная стоимость WorldCom рухнула вниз, когда эта информация стала доступна широкой публике, что вызвало третье по размаху банкротство в истории США.

У многих доткомов закончились средства и они были куплены или ликвидированы; доменные имена были выкуплены по остаточным ценам конкурентами или инвесторами. Некоторые компании и их правления были обвинены в мошенничестве за неправильное использование средств вкладчиков, а Комиссия по ценным бумагам и биржам США оштрафовала крупнейшие инвесторские компании (например, Citigroup и Merrill Lynch) на миллионы долларов за введение в заблуждение инвесторов. Многие сопутствующие отрасли, например, реклама и логистика, сократили свою деятельность ввиду падения спроса на услуги.

Крах фондовой биржи в 2000—2002 вызвал падение рыночной стоимости компаний на 5 триллионов долларов США в период с марта 2000 по октябрь 2002.

Причины краха доткомов

Невозможность объективно оценить цену акций. При размещении на бирже акций интернет-компаний у аналитиков возникал логичный вопрос: а как их оценивать? Эти компании в то время ничем не владели — у них была пара компьютеров, известное доменное имя и несколько сотрудников. Во сколько оценить акцию компании, ценность которой есть и существует, то только в головах руководителей, которые смогут или не смогут воплотить свои идеи в жизнь. Было принято простое решение: оценивать доткомы по числу аудитории и времени, которое проводит средний пользователь на этом сайте.

Отсутствие вменяемой бизнес-модели. Доткомами руководили как правило программисты и IT-гении, которые ничего не понимали ни в бизнесе, ни в искусстве продавать свои товары, ни в монетизации.

Чрезмерная трата денег на рекламу. Владельцы компаний все правильно поняли — ни один инвестор не понимает, что находится в голове у создателей таких компаний, поэтому бизнесменам приходилось просто верить на слово. И чем больше денег вкладывалось в реклaмные компании, тем большее количество средств привлекалось за счет инвесторов. Проще говоря, реклaмная компания устраивалась не для потенциальных потребителей товаров и услуг, а исключительно для привлечения все новых и новых средств.

Подмена понятий. Ведение бизнеса при помощи интернета является только инструментом для осуществления бизнес-процесса, но не самостоятельным бизнес-процессом.

Непонимание интернета. Создание интернета предсказывали многие фантасты, однако никто не понимал, чего от него ждать. Перенос бизнеса в интернет нес за собой огромные риски хотя бы по причине того, что у него были свои правила, которых на тот момент никто не знал. Люди пытались устанавливать свои правила, но они не работали, интернет существовал по своим собственным законам.

Недобросовестность и искусственная накрутка цен на акции. Многие нечистые на руку махинаторы распознали возможности для обмана клиентов и инвесторов. В любой новой сфере риск быть обманутым возрастает в несколько раз.

Неразвитость интернета. Сам интернет в то время был достаточно сырым и непонятным для многих участников. Эффективно монетизировать трафик в 90-е годы еще не научились.

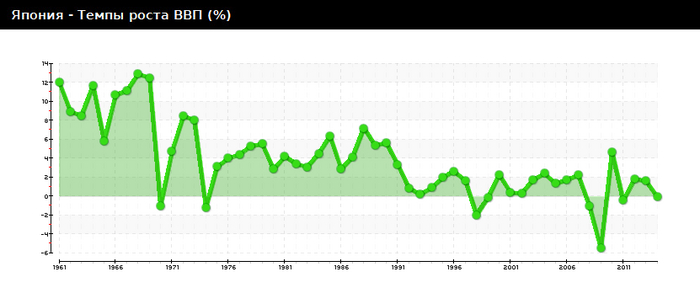

Япония – это страна, которая в течение сорока лет, с 1950 по 1990 год, была самым ярким примером блестящего экономического успеха. Она стала первой страной за пределами европейской цивилизации, которую все без колебаний признавали высокоразвитой; более того, в экономической и технологической сфере она была одним из очевидных мировых лидеров. Стремительный рост японской экономики оставался стабильным и казалось, что скоро внутренний рынок этой страны будет уже не вторым в мире после американского, а первым. Ведь по сравнению с американцами японцы гораздо больше думали о будущем и охотнее отказывались от текущего потребления ради серьёзных выигрышей завтра. К тому же, в Японии были довольно низкие налоги, не слишком расточительные социальные программы и твёрдая валюта.

Но сегодня, страна восходящего солнца уж не та, что была. Возьмём, например, японский фондовый индекс Nikkei: в 1989 году он составлял 40000, к 1997 году упал до 18000, в 2001 году колебался в районе 12000, в 2009 году снизился до уровня около 7000 и только к 2021 - поднялся до уровня 30000. Сравним это с американским «Доу-Джонсом»: в 1989 – 2500, в 1997 – 6600, в 2001 – 11000, в 2021 – примерно 31000. Итак, за 30 лет японские акции не вернулись на докризисный уровень , тогда как американские стали в 12 с лишним раза дороже.

Печальная судьба постигла и японские банки: если раньше они были безусловными мировыми лидерами по всем показателям, то сегодня в рейтинге финансовой силы банков, который составляет агентство Moody’s, ни один из представителей Японии не попадает в категорию A или B. Государственный долг достиг 13 трлн. долларов и превышает 260% ВВП (для сравнения – в Германии, Франции и Великобритании он составляет примерно 70-100% ВВП).

Раньше Япония имела самый большой в мире экспорт, теперь по этому показателю её обогнали Германия, США и Китай.

Японский финансовый пузырь

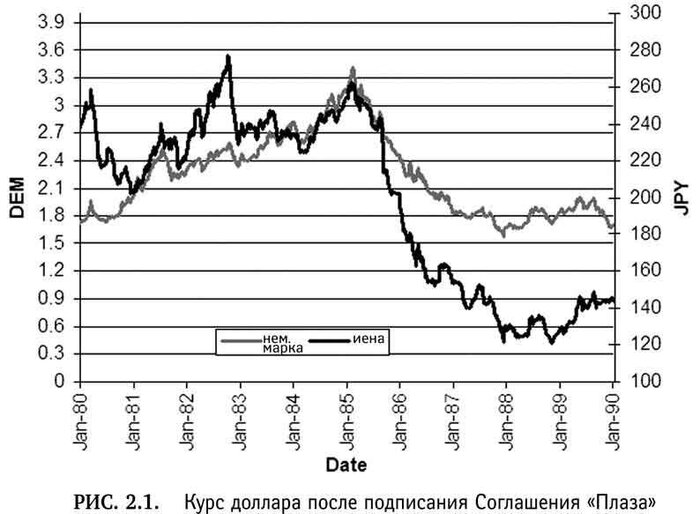

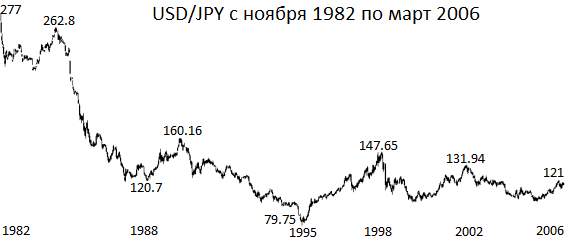

Прекращение «чуда» относят к 1985 году, когда Япония подписала «Plaza Accord»(Плаза-соглашения) было соглашением между правительствами Франции , Западной Германии , Японии , США и Соединенного Королевства об обесценивании доллара США по отношению к японской иене и немецкой марке путем вмешательства на валютных рынках. Пять правительств подписали соглашение 22 сентября 1985 года в отеле Plaza в Нью-Йорке. В результате которых доллар девальвировали в 2 раза, а остальные валюты соответственно выросли.

отель "Плаза"

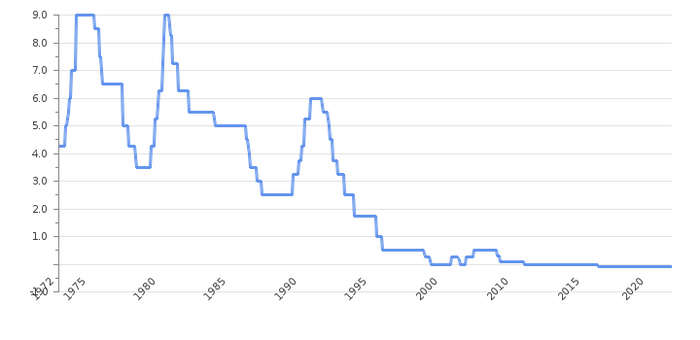

Для стимуляции экономического роста, в 1985-1987 гг. японские власти начали проводить экспансивную денежно-кредитную политику, которая привела к пузырю цен на активы в Японии конца 1980-х годов. Делалось это путём льготного кредитования коммерческих банков, учётная ставка Банка Японии была в те годы была снижена с 5% до 2,5%.

ключевая ставка ЦБ Японии

Банки принялись активно занимать у государства. Естественно, при этом банкирам ненавязчиво намекали, что полученные средства лучше всего ссудить строительным компаниям и фермерам, которые имеют очень сильных лоббистов в ЛДП, правящей японской политической партии. В результате в строительном секторе произошёл фантастический бум. Цены на недвижимость многократно взлетели. Владельцы недвижимости закладывали её и инвестировали полученные от залога деньги в новые строительные проекты. В 1986-1990 гг. денежная масса в среднем возрастала почти на 11% в год. Индексы цен при этом оставались стабильными, поэтому никто не признавал, что в стране разворачивается инфляция. Это не удивительно – ведь подорожание недвижимости и ценных бумаг в большинстве таких индексов не отражается. А оно было колоссальным, потому что как раз на эти рынки и впрыскивалась основная сумма эмиссионных денег.

Японские акции на протяжении 1985-1990 гг. подорожали более чем в 3 раза, а земля и постройки – в несколько десятков раз. В квартале Гиндза цены на недвижимость достигли пика в 1989 году, на уровне 100 млн иен (около 1 млн $) за квадратный метр.

квартал Гиндза в Токио

Банк Японии действительно сбил процентные ставки. Теперь долгосрочные ссуды выдавались не под 7%, а под 5%, а краткосрочные – вообще под 4%. Разумеется, количество желающих занять только увеличивалось. Фондовый индекс Nikkei 225 достиг своего исторического максимума 29 декабря 1989 года, составив на закрытии 38 915,87 пунктов(38 957,44 пунктов - внутридневной максимум).

индекс Nikkei225

Дело в том, что многие японские банки, совсем уже распухшие от дармовых денег, решили пополнить портфели своих активов иностранными валютами. И стали скупать доллары США, южнокорейские воны и выраженные в них ценные бумаги. Поскольку при этом они дружно выставили на продажу огромное количество иен, японская валюта начала падать в цене. Обеспокоенный этим Банк Японии 25 декабря 1989 года повысил процентные ставки. Вслед за этим и коммерческие банки объявили, что больше не будут кредитовать своих клиентов так дёшево.

Для многих заёмщиков, особенно для тех, кто хотел расплатиться по старым долгам, сделав новые, это было тяжёлым ударом. Такие люди кинулись продавать свою недвижимость и ценные бумаги. Эта волна продаж совпала с тем, что на рынок перестали поступать деньги от эмиссии. В результате цены стали катастрофически обваливаться.

За один только 1990 год японская недвижимость подешевела вдвое, и примерно на столько же обесценились акции. А ведь многие объекты недвижимости были залогами по кредитам. Банки оказались в ситуации, когда вместо того, чтобы получить назад деньги, которые они ссудили заёмщикам, они могут рассчитывать лишь на недвижимость, которую можно продать в лучшем случае за две трети от исходной суммы. Это означало, что неизбежны массовые банкротства банков – с понятными последствиями для вкладчиков и вообще для большинства экономических агентов в стране. Настал момент, когда на смену буму приходит грандиозный крах. В 1989 году из 50 крупнейших компаний мира по рыночной капитализации 32 были японскими. К 2018 году только одна такая компания ( Toyota ) останется в топ-50.

Великий кейнсианский эксперимент

И вот тут-то началось самое страшное – то, что придало японскому кризису такую неслыханную в истории длительность. Правительство попыталось предотвратить неизбежные последствия ошибочных инвестиций и сделало всё, чтобы спасти банки, которые накопили триллионы безнадёжных кредитов.

В 1990-1999 годах было принято девять «программ стимулирования экономики» на общую сумму 888 млрд. долларов. Их суть была в том, что государственный бюджет выплачивал особо бедствующим компаниям пособия; кроме того, значительные суммы были потрачены на борьбу против снижения цен. Так, за 10 лет строительная отрасль получила от правительства заказы на 60 трлн. иен, что составляет примерно треть от всех строительных заказов за этот период.

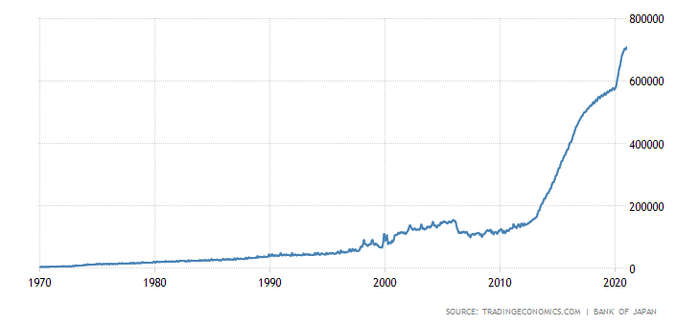

баланс ЦБ Японии в млрд Йен, в млрд.

Была возобновлена денежно-кредитная экспансия – учётную ставку снизили с 6% в 1991 году до 0,5% в 1997 году и до 0% в 2000 году, причем на нулевом уровне она держалась до июля 2006 года, когда её повысили до 0,25%. Банк Японии принял программу выкупа ценных бумаг непосредственно у коммерческих и промышленных предприятий, а не у банков. Ведь банки тратили всё, что получали от государства, на покрытие своих убытков по безнадёжным долгам, а новых кредитов практически не выдавали. После того, как это не помогло выбраться из дефляции, некоторые экономисты, в частности нобелевский лауреат премии по экономике Пол Кругман, предложили использовать инфляционное таргетирование. Впрочем результатом были довольны не все.

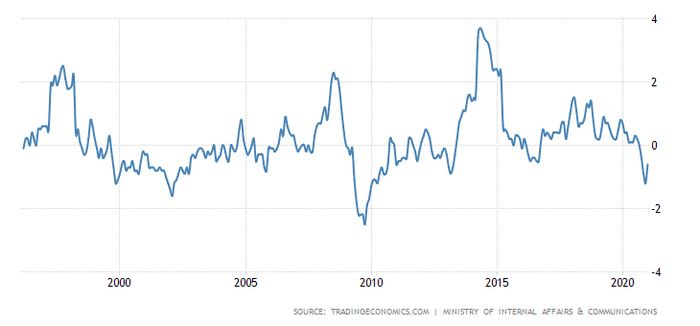

годовая инфляция в Японии г/г, в %

Ставка ЦБ Японии

Чтобы препятствовать падению курсов акций, Банк Японии начал устраивать интервенции на фондовом рынке, массированно скупая ценные бумаги, лишь только индекс Nikkei упадёт ниже отметки 12000.

Японские власти пытаются спасти те предприятия, особенно банки и строительные компании, которые в период бума совершили наиболее тяжёлые ошибки. Ради этого они прибегают к самым разным средствам, в том числе всячески препятствуют падению цен на недвижимость и ценные бумаги, стараясь удержать их на завышенном уровне. В итоге оба процесса – разорение неудачников и сдувание ценового пузыря – происходят как в замедленном кино.

Банки и компании с гигантскими долгами превратились в чудовищных призраков, которые не могут ни жить, ни умереть, а только растягивают свою мучительную агонию, высасывая ресурсы из более здоровой части экономики. Цены остаются противоестественно завышенными (сегодня Япония по-прежнему самая дорогая страна мира), но правительство мешает им снижаться, считая дефляцию, не без основательно, самым страшным злом, какое только бывает.

В 1991-1994 гг. японская недвижимость подешевела на 80%, а после этого с каждым годом становилась всё дешевле и дешевле.

Тридцать лет непрерывной рецессии – это уникальный мировой рекорд. Но если сознательно проводить политику, растягивающую самую неприятную из всех фаз делового цикла, ничего другого и быть не может.

Что же должно делать японское правительство, чтобы страна вернулась к нормальной жизни? Для этого надо отказаться от вмешательства в экономику и не препятствовать естественным процессам снижения цен и разорения компаний с безнадёжными долгами. В частности, необходимо немедленно перейти к жёсткой денежной политике и сбалансировать государственный бюджет, отменив всевозможные субсидии полуживым банкам и предприятиям. Да, это будет иметь шоковые последствия. Никак не позавидуешь тем, кому придётся в один день расплачиваться за ошибки, накопленные в течение 30 лет. Но чем раньше это сделать, тем меньше будут жертвы и тем скорее страна, избавившись от опухоли безнадёжных долгов, начнёт навёрстывать упущенное.