Первый месяц лета закончился, но это не повод расстраиваться, потому что сейчас наступает пик дивидендного сезона! Если кто-то хочет запрыгнуть в последний поезд, самое время изучить список и успеть купить акции, я указал дату до которых необходимо купить акции (включительно).

Прежде чем инвестировать свои деньги в какой-либо актив, вы должны понимать, что происходит с компанией подписывайтесь на телеграм канал, там много интересного и актуального!

Россети Ленэнерго

Размер выплаты: 25,95 руб (преф) Див.доходность: 10,9% Последний день покупки: 2 июля Одна из моих любимых компаний! Ежегодные выплаты, дивиденд все время растет, на просадках увеличиваю позицию. Последний отчет тут.

Озон Фармацевтика

Размер выплаты: 0,28 руб Див.доходность: 0,62% Последний день покупки: 3 июля Данной компании нет в портфеле, пока она мне неинтересна.

МТС

Размер выплаты: 35 руб Див.доходность: 14,76 % Последний день покупки: 7 июля К сожалению МТС выплачивает дивиденды в ущерб своему будущему развитию, но этого требует АФК Система. Для меня МТС всегда был, как некая облигация, но сейчас облигации дают более высокую доходность с меньшим риском.

Россети Урал

Размер выплаты: 35 руб Див.доходность: 14,76 % Последний день покупки: 7 июля Не знаком с компанией.

Инарктика

Размер выплаты: 10 руб Див.доходность: 1,66 % Последний день покупки: 7 июля Лидер в своем секторе, к сожалению после гибели рыбы, компания не смогла полностью восстановится, но все равно выплачивает дивиденды.

Газпром нефть

Размер выплаты: 27,21 руб Див.доходность: 5,03 % Последний день покупки: 8 июля Иногда смотришь на Газпром нефть и Газпром и думаешь, как две компании могут быть такими разными в эффективности! Компанию в портфеле не держу, но против ничего не имею.

Совкомбанк

Размер выплаты: 0,35 руб Див.доходность: 2,16 % Последний день покупки: 8 июля Бенефициар снижении ключевой ставки, данная компания есть в портфеле.

Х5

Размер выплаты: 648 руб Див.доходность: 18,52 % Последний день покупки: 9 июля Лучшая в секторе! Данная компания входит в ТОП-3 моего портфеля, докупаю акции на снижении рынка.

Московская биржа

Размер выплаты: 26,11 руб Див.доходность: 13,09 % Последний день покупки: 10 июля Монополист, выигрывает и от снижении ставки (комиссии на бирже) и от повышения ставки (вклады под высокий процент), докупаю на просадках.

ВТБ

Размер выплаты: 25,58 руб Див.доходность: 23,83 % Последний день покупки: 11 июля Добавил акцию в портфель на 2%, всегда держался в стороне от ВТБ, если бы мне кто-то сказал год назад, что я куплю ВТБ, я бы здорово посмеялся, но шанс выплат высоких дивидендов на протяжении 3-х лет велик поэтому решил купить и рискнуть

Башнефть

Размер выплаты: 147,31 руб Див.доходность: 8,02 % Последний день покупки: 14 июля Данной компании нет в портфеле.

Ренессанс Страхование

Размер выплаты: 6,4 руб Див.доходность: 5,36 % Последний день покупки: 15 июля Этой компании также нет в портфеле

Друзья, я рассказал вам о всех дивидендных выплатах в первой половине июля, чуть позже сделаю вторую часть в которой расскажу о последующих дивидендах. А у вас какие акции присутствуют в портфеле?

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции, облигации и криптовалюту, покупки в портфель, свежие новости!

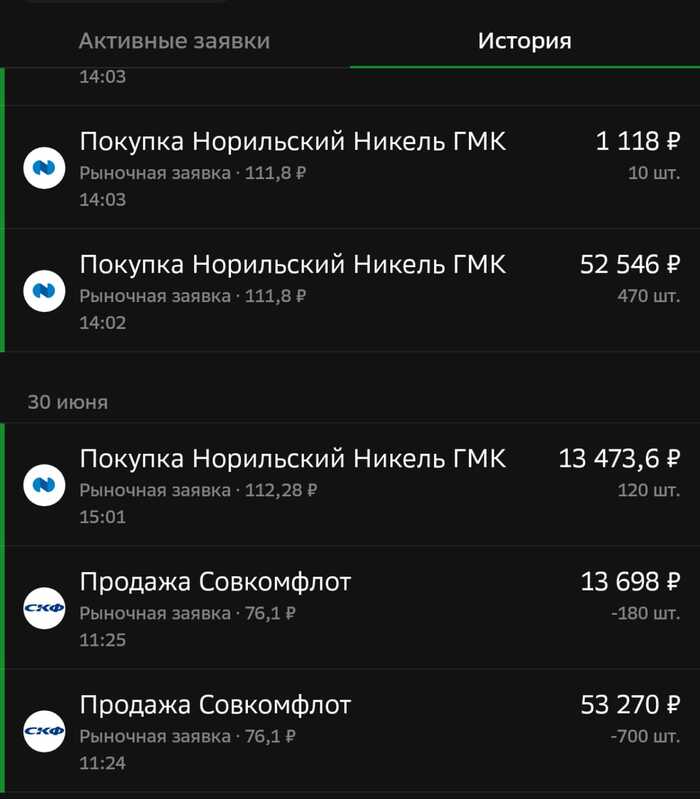

Продал весь пакет акций Совкомфлота. По этой позиции был убыток — 18 000₽. Забил "Лося" 🥵

На эти деньги увеличил долю в акциях ГМК "Норильский никель".

Совкомфлот по геополитике давно уже под давлением. Теперь теневой флот подвергается террористическим атакам — наверно, англичанами. И очередной пакет санкций тоже грозит ударить по компании. Так что дивидендов пока не будет.

ГМК Норникель был у меня в портфеле раньше. Я его больше года назад продал, когда не продлили дивидендную политику и объявили о большом капексе. Прошло время, и думаю, что уже пора начать набирать позицию.

А вы покупаете ГМК? 💰

✅Подписывайтесь на Мой телеграм канал: здесь нет !!! випов, платных ресурсов, крипты. Честно делюсь опытом в достижении Финансовой Независимости.

ЮГК продолжают кошмарить, истории с Ростехнадзором в 2024 году оказалось недостаточно, за 15 минут акции компании на Мосбирже просели на 9%. Сотрудники управления ФСБ России по Челябинской области и СК провели обыски в офисах ЮГК, а также на территории шахты Центральная в рамках дел о нарушении правил охраны окружающей среды, промышленной безопасности и эксплуатации промышленных объектов.

🏛 Наблюдая за бодрой динамикой ставок на денежном рынке, я всё больше прихожу к выводу, что Центробанк на своём очередном заседании 25 июля может снизить ключевую ставку как минимум на 1%. В этой связи я предлагаю оценить вместе с вами перспективы российского банковского сектора, который традиционно является бенефициаром смягчения ДКП.

📊 Самым дешевым финучреждением по мультипликатору P/BV в настоящее время является МТС Банк, который торгуется с показателем 0,44х. Только вдумайтесь: финтех крупнейшего в стране телеком-оператора торгуется дешевле половины своего капитала.

Впрочем, подобные ценовые аномалии нередко наблюдаются в период жёсткой монетарной политики регулятора. Однако по мере смягчения денежно-кредитных условий рыночная конъюнктура неизбежно скорректируется, что приведёт к переоценке акций и росту капитализации банка.

💰 Кроме того, МТС Банк последовательно реализует свою дивидендную политику. По итогам состоявшегося вчера ГОСА было принято решение выплатить дивиденды за 2024 год в размере 89,31 руб. на одну акцию, что по текущим котировкам сулит ДД= 7,5%. Дивидендная отсечка намечена на 10 июля 2025 года (c учётом режима торгов Т+1).

В инвестиционном сообществе бытует мнение, что такая чрезмерная щедрость объясняется необходимостью холдинга АФК Система обеспечить себе дополнительный приток денежных средств, извлекаемых из подконтрольных компаний. Но здесь всё-таки важно учитывать, что сумма планируемых выплат (порядка 3 млрд руб.), очень скромная, по сравнению с объемом финансирования долговых обязательств АФК, составляющим десятки миллиардов рублей ежегодно.

Таким образом, несмотря на предположения скептиков, распределение доходов выглядит осознанным решением МТС Банка, демонстрирующим приверженность банка высоким стандартам корпоративного управления.

💼 Лестной оценки заслуживает также тот факт, что менеджмент МТС Банка предпринимает активные шаги для повышения инвестиционной привлекательности этого кейса. В частности, в ответ на запрос инвестиционного сообщества о повышении ликвидности акций банк заключил соглашение с ведущим маркетмейкером «Сбербанк КИБ» - это обеспечит постоянное присутствие заявок на покупку и продажу акций в биржевом стакане, что в свою очередь существенно облегчит торговлю крупными объёмами для частных инвесторов.

💸 Что касается будущей допэмиссии, то на рынке ходят слухи, что цена размещения будет выше среднерыночной стоимости акций за последние полгода, что выгодно для действующих акционеров.

Отрадно отметить, что МТС Банк на прошлой неделе утвердил Стратегию развития до 2028 года, в которой детально изложены планы расширения бизнеса. Такая прозрачность встречается редко в финансовом секторе, и делает МТС Банк приятным исключением из правил. Согласно Стратегии, при снижении ключевой ставки до 15% ожидается значительное ускорение роста кредитного портфеля, что станет мощным катализатором роста капитализации банка.

👉 Итак, главный вывод, который вы должны усвоить по итогам нашего сегодняшнего повествования: бумаги МТС Банка в обозримом будущем могут продемонстрировать значительный потенциал роста, в условиях дальнейшего смягчения денежно-кредитной политики ЦБ, что делает их достойным кандидатом на включение в инвестпортфель. Тем более, котировки находятся вблизи локальных минимумов, и у настоящих инвесторов, которые действуют именно в те периоды, когда страшно, сейчас должны чесаться руки! Действуйте!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

👉 Подписывайтесь на мой телеграмм-канал и будьте на шаг впереди рынка! У себя я публикую уникальный авторский контент, которого зачастую больше нигде нет!

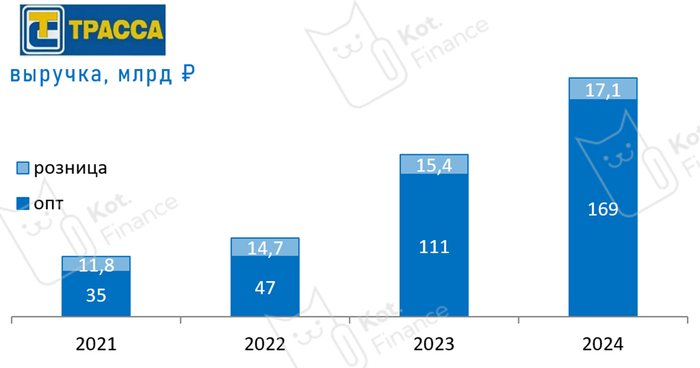

Крупный независимый игрок на рынке ГСМ с 56 АЗС, нефтебазой на 20 тыс. тонн, заводом попроизводству незамерзайки, и 28 электрозаправками. АЗС находятся преимущественно в Московской области, за МКАД, но внутри ЦКАД

Финансы

Аудит без оговорок. Бизнес растет, но это не розничный бизнес. Евротранс на 90% по выручке – это опт. Среднегодовой темп роста оптового направления - 69%, розничного – 13%. При этом, структура опта не раскрыта: диверсификация покупателей не упоминается

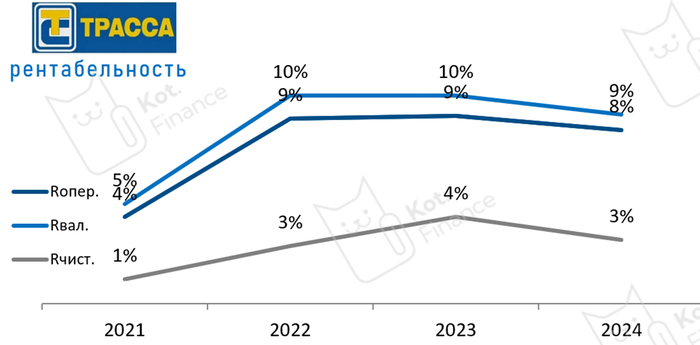

Показатели рентабельности, в целом, стабильные, хоть и с негативными тенденциями. Но интереснее было бы посмотреть рентабельность в разрезе опта/розницы

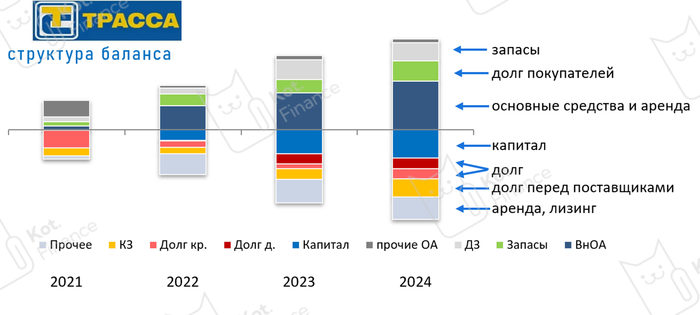

Если опустить странный займ 2021 года на 18 млрд, то баланс понятный. В его основе лизинг на часть АЗС, остальные в аренде. Публичный и банковский долг. Растущий капитал после IPO

👍Плюсы:

· один из крупнейших независимых поставщиков топлива. Это и плюс (могут выгодно продаться) и минус – против ВИНК сложно конкурировать

· Рост масштабов. Но и тут неоднозначно: Евротранс это опт, о котором мы очень мало знаем

· высокий кредитный рейтинг (АКРА консервативно оценивает торговлю, поэтому стабильный А- неплохо)

⚡️Риски:

· отраслевой риск: дефолтность в оптовой торговле ГСМ выше, чем у строителей и лизинговых компаний. Это вообще одна из самых дефолтных отраслей

· Информация об оптовом направлении дана крайне сжато. Упоминания диверсификации опта нет ни в отчете, ни в рейтинговом заключении. А если доля крупнейшего покупателя ГСМ 30%?

· что инвестору хорошо – бондхолдеру плохо. Стартапы в рамках Евротранса (электрозарядки, газовые проекты) – всё это риски при высокой стоимости долга

· В 2016 группа проводила масштабную реструктуризацию кредитов. Мы не можем не упомянуть это при оценке публичного долга. Это след в кредитной истории

🐾 Выводы

Как и все, кого мы рассматриваем: если плюсы, есть минусы. В качестве бизнеса (покупка акций) – компания нам не интересна. Как эмитент облигаций – мы безусловно присматриваемся и держим в отдельных портфелях. Целевая доля – не более 5%

Продолжаем богатеть на дивидендах. Сегодня подборка самых доходных акций (часть 2) с выплатами дивидендов в июле. В период высоких ставок, ждать чуда и огромной доходности не стоит, но присмотреться к некоторым компаниям вполне можно.

Список эмитентов огромный, всего в июле будет чуть более 50 дивидендных отсечек по обычкам и префам. В общем, самый дивидендный месяц в году.

Регулярно повторяю, что залетать в большую дивдоходность, идея сомнительная, а вот на регулярной основе приобретать крепкие и качественные бизнесы, может оказаться разумной идеей. Я выбираю второй вариант, а по некоторым эмитентам личная доходность на уровне пресловутых вкладов.

Чтобы не потеряться, подписывайтесь на мой телеграм-канал, в нем рассказываю о своих покупках, обозреваю актуальные новости, делюсь своим опытом инвестирования.

🫡 Переходим к 10 компаниям.

❗ Кто пропустил, пожалуйста, вот первая часть самых жарких дивидендных акций этого лета.

🔥КГК-ап KGKCP

• Дивиденд: 6,2897 ₽

• Дивидендная доходность: 11,6%.

• Цена акции: 56,4 ₽ (1 лот – 10 акций)

🔥РосДорБанк RDRB

• Дивиденд: 16,4 ₽

• Дивидендная доходность: 11,6%.

• Цена акции: 154 ₽ (1 лот – 10 акций)

🔥 Евротранс EUTR

• Дивиденд: 14,9 ₽

• Дивидендная доходность: 10,84%.

• Цена акции: 133 ₽ (1 лот – 1 акция)

🔥 НМТП NMTP

• Дивиденд: 0,9573 ₽

• Дивидендная доходность: 10,19%.

• Цена акции: 9,37 ₽ (1 лот – 100 акций)

🔥 Ставропольэнергосбыт-ап STSBP

• Дивиденд: 0,4703 ₽

• Дивидендная доходность: 9,93%.

• Цена акции: 4,74 ₽ (1 лот – 1000 акций)

🔥 Башинформсвязь-ап BISVP

• Дивиденд: 0,974 ₽

• Дивидендная доходность: 9,91%.

• Цена акции: 9,74 ₽ (1 лот – 100 акций)

🔥 Россети Урал MRKU

• Дивиденд: 0,03741 ₽

• Дивидендная доходность: 9,46%.

• Цена акции: 0,4 ₽ (1 лот – 10 000 акций)

🔥 Башнефть BANE

• Дивиденд: 147,31 ₽

• Дивидендная доходность: 8,02%.

• Цена акции: 1870 ₽ (1 лот – 1 акция)

🔥 Аэрофлот AFLT

• Дивиденд: 5,27 ₽

• Дивидендная доходность: 7,94%.

• Цена акции: 65 ₽ (1 лот – 10 акций)

🔥 Россети Волга MRKV

• Дивиденд: 0,0074 ₽

• Дивидендная доходность: 7,62%.

• Цена акции: 0,1 ₽ (1 лот – 10 000 акций)

На этом десятка заканчивается, далее быстро пробежимся по оставшимся

Дивиденды от 5% до 7%

МТС Банк MBNK: 7,58%; ТНС Энерго Марий Эл MISBP: 7% ап, 6,67% ао; МГКЛ MGKL: 6,12%; Саратовский НПЗ KRKNP: 5,8%; Ренессанс Страхование RENI: 5,36%; Казаньоргсинтез KZOS: 5,39%; Газпром нефть SIBN: 5,03%;

Вот такой получился огромный список компаний с выплатами в июле. В моем портфеле из всех представленных есть только Роснефть и Газпром нефть. Обе компании не попали ни в первую, ни во вторую часть топ-акций, потому что это финальные дивиденды за прошлый год. А вы кого держите, от кого ждете дивидендов?

✅ Также интересно будет для инвестора в дивидендные акции:

Можно бесконечно смотреть на три вещи: огонь, воду и как аналитики переобуваются на лету. Подумали-подумали и решили убрать из топа сразу две акции, но всё же и добавили одну. Смотрим новый топ.

🔥 Если богатеете на дивидендах, обязательно подписывайтесь и не пропускайте новые дивидендные обзоры.

❌ Минус Лукойл и Татнефть, ✅ плюс Headhunter

В предыдущей итерации аналитики из SberCIB добавили МТС, а теперь решили убрать Лукойл и Татнефть. Да как они посмели посметь сделать такое?

Они решили, что из-за крепкого рубля и слабой конъюнктуры рынка нефти следующие дивидендные выплаты Лукойла и Татнефти окажутся значительно ниже. Возможно, они правы, но я против!

Но зато в топе снова появился Headhunter. Аналитики обновили модель и теперь ждут от охотников за головами двузначной дивдоходности в ближайшие пять лет. А ещё они прогнозируют улучшение рентабельности и ускорение роста выручки компании в 2026 году.

🤗 Итак, свежий список лучших дивидендных акций на ближайшее время:

X5

Ожидаемая доходность: 30,4%

Летний дивиденд уже одобрен (18,5% — 648 руб.), значит в Сбере считают, что ещё будут промежуточные, суммарно более 30% — около 1 000 руб. У меня в портфеле есть.

МТС

Дивдоходность: 15%

У МТС дивиденды расписаны на несколько лет вперёд, если ничего экстраординарного не произойдёт, так что спасибо экспертам за экспертизу. У меня в портфеле немного имеется.

Headhunter

Ожидаемая доходность: 14,8%

В прошлом году после редомициляции компания выплатила спецдивиденд в размере 907 рублей на акцию, но позднее СД рекомендовал не выплачивать финальные дивиденды по итогам 2024 года. В Хэдхантере сообщали, что видят возможность для промежуточных выплат по итогам первого полугодия 2025 года в третьем квартале 2025 года, вдруг они всё же будут. Ну и далее ожидается двузначная дивдоходность. У меня в портфеле нет.

Банк Санкт-Петербург-ао

Ожидаемая доходность: 15,1%

БСПб продолжает работать очень эффективно, он показал лучшую доходность среди всех банков за 2024 год. Майский дивиденд уже выплачен — 29,72 руб. (7,22%). Промежуточный ждут чуть ниже. У меня в портфеле нет.

Транснефть

Дивдоходность: 14,1%.

Отрицательный Чистый долг внушает оптимизм, как и повышение тарифов на прокачку. Более 14% — и по мнению аналитиков Сбера лучше, чем будет у нефтяников. У меня в портфеле нет этих акций.

Сбер

Дивдоходность: 11%

Аналитики Сбера включили свой банк в топ, но не из скромности, а согласно консенсус-прогнозу СПбМТСБ. Ну и правильно, это же зелёная кэш-машина. У меня в портфеле тоже есть в топ-5. Дивиденды уже утверждены.

Итого, у меня в портфеле есть 3 из 6 представленных в топе акций. Транснефти, Хэдхантера и БСПб нет. Жаль, что Сбер сократил список, быть может, когда-нибудь и увеличит. Ну а что по вашим портфелям, котлетеры и туземунщики, что совпало, что нет?

🔥 Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

Каждый раз, заходя в «Пятёрочку» за хлебом или в «Перекрёсток» за ужином, вы поддерживаете бизнес. А что, если он мог бы поддерживать вас? Акции X5 Group, владеющей этими сетями, могут стать источником дополнительного дохода. Но как выбрать между ними и другими гигантами рынка, торгующимися на Московской бирже, такими как «Магнит» и «Лента», чтобы ваши инвестиции приносили выгоду в будущем? Эта статья будет полезна инвесторам, которые хотят понять реальную ценность акций компании X5 Group и узнать, как перейти из статуса постоянного покупателя в статус инвестора, получающего выгоду от успеха любимых (или не очень) магазинов. Разберем цифры и стратегии прямо сейчас.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений.

Актуальные события и аналитика X5 Group.

X5 Group — одна из ведущих розничных компаний России, управляющая сетями «Пятерочка», «Перекресток» и «Чижик». Если вы следите за акциями компании или рассматриваете их покупку, важно понимать текущую ситуацию. Сейчас X5 активно развивается, открывая новые магазины и внедряя разные цифровые технологии.

Недавно компания сфокусировалась на онлайн-торговле и логистике, что особенно важно в условиях растущего спроса на доставку продуктов. Это помогает X5 сохранять конкурентоспособность не только с местными игроками, но и с крупными компаниями, такими как «Магнит». Инвесторы часто решают: стоит ли покупать акции X5 сейчас?

Сейчас интерес к акциям X5 Retail подогревается не только стабильностью бизнеса, но и ожиданием дивидендов.

Прогноз стоимости акций X5 через DCF-модель.

Чтобы понять, стоит ли покупать акции X5, применим метод дисконтированных денежных потоков (DCF). Он позволяет оценить будущие доходы компании и перевести их в текущую стоимость. Для расчётов возьмём данные по финансовым показателям с 2024 года из отчётности по РСБУ. Прогнозный период — 2 года, консервативный рост — 2% в год.

Ставка дисконтирования основана на средневзвешенных ставках от 1 до 3 лет: 12,65% в долларах и 18,01% в рублях (данные из «Статистического бюллетеня Банка России» от 06.06.2025). Эти цифры учитывают инфляцию и текущую экономическую ситуацию.

Графики в галерее показывают динамику ключевых финансовых метрик. Если вы заметили какую-то тенденцию — напишите в комментариях. Сравним наблюдения и вместе разберёмся, что это может значить

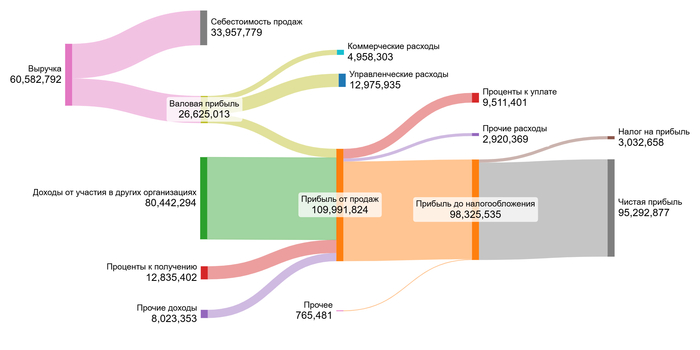

2024 год.

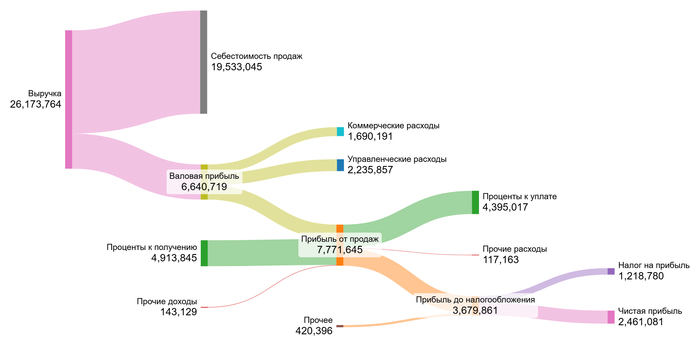

1 квартал 2025 год.

X5 работает в секторе Retail (Grocery and Food), управляя сетями «Пятерочка», «Перекресток», «Чижик». Это высококонкурентная сфера с низкой маржой, где важны объёмы и контроль затрат. Теперь рассчитаем медианные значения:

Себестоимость — -56,18%. По отрасли она составляет -13,01%, но учитывая специфику торговли продуктами, это нормально.

Коммерческие расходы — -9,30%, тогда как в среднем по сектору 0,00%. Это немного выше, но может быть связано с развитием логистики и рекламы.

Управленческие расходы — -18,44%, при отраслевых -104,27%. Но тут нужно учесть, что другие ритейлы, торгующиеся на Мосбирже, выступают как холдинги, для которых характерна минимальная выручка и большие относительно нее управленческие расходы.

Доход от участия в других компаниях — 104,36%, против отраслевых 10 624,90% (другие ритейлы — холдинги со своей минимальной выручкой и сильным перевесом дохода на доход от дочерних организаций).

Проценты к получению и уплате — 23,03% и -15,59%, совпадают со средними значениями по отрасли.

Сальдо от выручки — 0,13%, тогда как в секторе оно отрицательное (-21,13%). Это хороший сигнал.

Маржа от выручки — 128,01%, против 11 808,38% в отрасли. Показатель указывает больше на операционную деятельность, а не холдинговый тип.

Структура финансовых показателей X5

В целом, X5 демонстрирует хорошую финансовую структуру с контролем над управленческими издержками. Однако некоторые метрики отличаются от отраслевых, поэтому важно учитывать эти особенности при анализе.

Теперь перейдём к WACC — средневзвешенной стоимости капитала. Безрисковая ставка равна 4,89% (Treasury Yield 30 Years). Добавляем премии:

страновой риск — 4,02%;

рыночный — 8,35%;

за малую капитализацию — 0,76%;

специфический — 1%.

расчет WACC

Итого: WACC = 20,36% в рублях. Эта ставка покажет, насколько выгодны инвестиции в X5. Чем выше WACC, тем ниже приведённая стоимость будущих доходов.

Итоговая оценка стоимости акций X5.

Теперь давайте рассмотрим два возможных сценария развития компании. Это поможет понять, насколько сегодняшняя цена акции соответствует реальной стоимости бизнеса. В основе расчётов — метод дисконтированных денежных потоков (DCF), который учитывает все будущие доходы компании за вычетом её обязательств.

Итоговый расчет X5

Сценарий №1: Консервативный рост на 2% в год Если выручка X5 будет расти умеренно — на 2% ежегодно — то сумма всех будущих доходов, которые компания принесёт инвесторам, позволит оценить одну обыкновенную акцию в 1 192,6 рубля. Эта цифра почти на 64,73% ниже текущей рыночной цены. Но даже при таком раскладе ситуация остаётся позитивной: полученная по DCF стоимость выше нуля, а значит, будущие доходы перекрывают текущие долги. Для инвестора это хороший сигнал. Однако чтобы решить, брать ли эти акции, стоит сравнить X5 с другими компаниями по таким показателям, как рост прибыли, дивидендов, маржа и отношение цены к прибыли.

Сценарий №2: Ожидаемый темп роста -1,29% в год Этот сценарий строится на реинвестировании прибыли и эффективности капитала. Если выручка будет снижаться примерно на 1,29% в год, то справедливая цена одной акции составит около 931,13 рубля — это уже на 72,46% ниже рыночной цены. Несмотря на спад, компания по-прежнему генерирует достаточные денежные потоки, чтобы справляться с обязательствами. Тем не менее, перед покупкой важно сравнить X5 с конкурентами по ключевым метрикам: росту дивидендов, цене относительно прибыли и стабильности маржи.

Какой рост реален для X5? Сегодня цена акции X5 составляет 3 381 рубль (на дату написания обзора). По нашим расчётам, такая стоимость могла бы быть оправдана при темпе роста в 5% и средней ставке по кредитам около 10%. Возможно ли такое развитие? Учитывая низкие кредитные выплаты компании (в структуре они занимают -15,59%), можно сказать «да», если она продолжит активно развивать онлайн-продажи и оптимизировать расходы, как делала в последние годы. Однако есть и риски: высокая конкуренция и рост операционных затрат могут замедлить прогресс.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в развлекательных целях.

Итоги.

Если вы задавались вопросом: «Стоит ли покупать акции X5?» — надеюсь, эта статья помогла разобраться. Мы вместе прошли путь от анализа финансовой модели компании до сравнения с конкурентами и оценки реальной стоимости одной акции.

Главный вывод: X5 Group показывает впечатляющий рост прибыли и стабильное развитие, но пока не платит дивидендов. Это компания для тех, кто верит в долгосрочный рост и готов подождать результатов.

А теперь вопрос к вам: если бы вы могли выбрать только одну компанию из трёх — X5, Магнит или Ленту — в какую вы бы инвестировали и почему? Напишите в комментариях — интересно ваше мнение!

(кстати тут можно ознакомится с моим обзором на Магнит)

На сегодня это всё! Спасибо, что дочитали до конца. Если статья была вам полезна, не забудьте поставить лайк и подписаться на мой Telegram-канал, где я оперативно делюсь обновлениями по акциям.

До новых встреч, удачных вам инвестиций и пусть ваши портфели всегда растут в цене! 📈