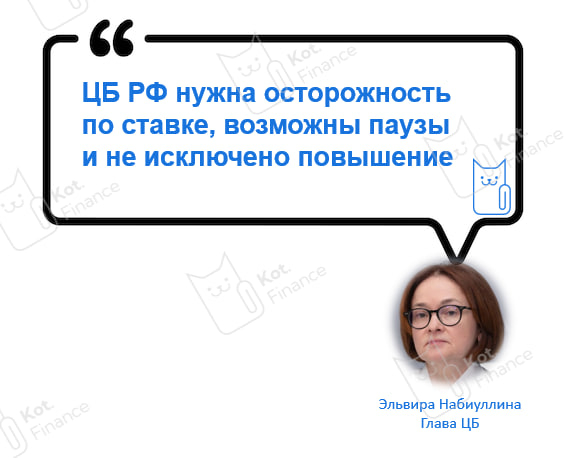

ЦБ нужна осторожность

Вероятно, именно эта фраза вызвала переосмысление на рынке акций

---

Спасибо, что читаете нас❤

Подписывайтесь, чтобы не пропустить новые выпуски!

Показать полностью

1

Вероятно, именно эта фраза вызвала переосмысление на рынке акций

---

Спасибо, что читаете нас❤

Подписывайтесь, чтобы не пропустить новые выпуски!

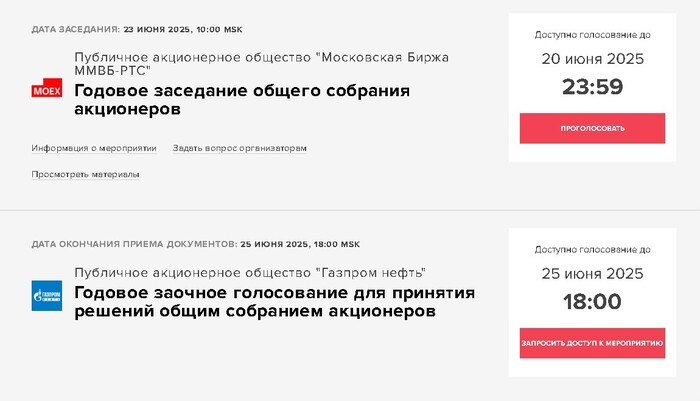

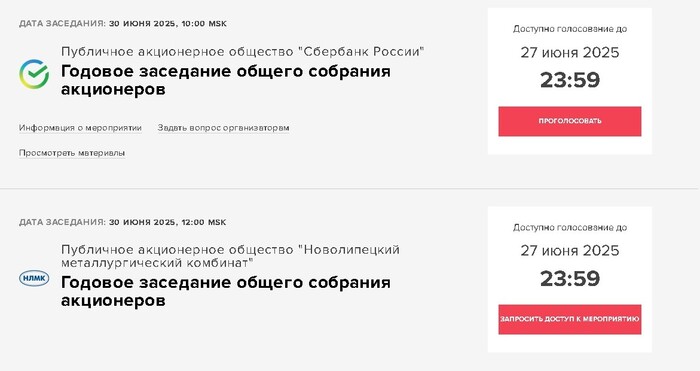

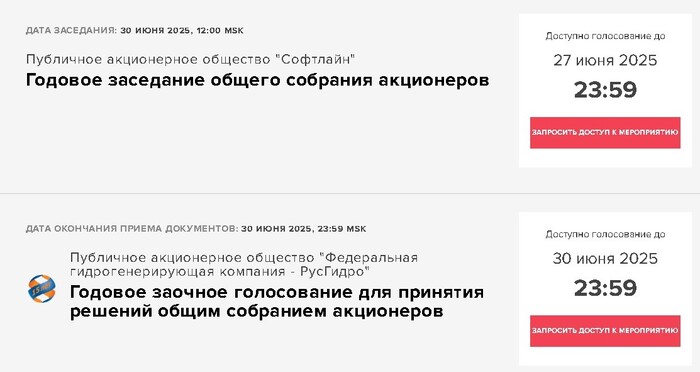

⬇️ Список компаний, обладая акциями которых, Вы прямо сейчас можете проголосовать за выплату дивидендов самому себе ⬇️

🟢 Московская биржа ММВБ-РТС

🟢 Газпром Нефть

🟢 Сбербанк России

🟢 Федеральная генерирующая компания — Русгидро

🟢 Софтлайн

😭 Также Вы можете поучаствовать в управлении компаниями, решившими в этом году оставить своих акционеров без выплат, среди которых:

🔴 Новолипецкий металлургический комбинат

⚠️ Здесь все, как на реальных выборах: от Вашего мнения почти ничего не зависит, но если не проголосуете Вы — проголосуют они, так что пренебрегать своим акционерным правом я не советую.

✏️ Как видно из приложенных фотокарточек у Вашего покорного слуги в рюкзаке из всех вышеперечисленных имеются только акции Московской биржи и Сбербанка. Знайте: он ни о чем не жалеет 😁

📸 P.S. Скриншоты взяты из моего личного кабинета платформы для онлайн-голосования E-voting.

Решил поделиться своим опытом.

Два года назад бросил курить. Думал: теперь-то начну копить! 200 рублей в день, 6 тысяч в месяц — за два года должно было накопиться 144 тысячи рублей. Но на деле всё оказалось не так просто.

**Вот мои главные ошибки:**

1. **Деньги-невидимки.**

Экономил на сигаретах, но деньги куда-то исчезали — то на перекус, то на какую-то мелочь для гаража. В итоге никаких накоплений не появилось.

2. **Страх перед инвестициями.**

Думал, что инвестиции — это только для богатых и боялся потерять последние кровные.

3. **Нет чёткой цели.**

Копил «просто так» — мотивация закончилась через месяц.

**Что поменялось сейчас:**

- Теперь эти деньги я осознанно отправляю в акции.

- За 2 месяца собрал 40 акций Сбера (по 300 рублей).

- Жду дивиденды от Сбера — примерно 1 200 рублей.

- Цель: собрать портфель на 100 000 рублей к зиме.

**Вывод:**

Деньги утекают не только на вредные привычки, а на всякие мелочи, если не следить за ними.

**Вопрос к вам:**

А вы замечали, куда утекают ваши деньги? Кофе, перекусы, доставка, сигареты — что у вас в топе?

**Совет:**

Если бросаете какую-то привычку, переводите сэкономленные деньги на отдельный счёт или брокерский счёт. Так результат становится видимым!

👉 Больше моих историй и советов — в Telegram-канале [Слесарь с дивидендами] https://t.me/slyesardividends

✏️ С таким вопросом обратился вдумчивый читатель моего пятничного поста, в котором идея приобретения квази-валютного долга была названа мной — ни много, ни мало — лучшей на данный момент по соотношению потенциальной доходности к риску.

🔎 Так и впрямь: российские корпораты позволяют прямо сейчас без лишних телодвижений с прохождением тестов зафиксировать 20+ купон на долгие годы вперед, в то время как замещайки, скрепя сердце, предлагают 8-ю, ну максимум 13-ю ставку и требуют значительно больше денег на покупку. Минусы — да и только!

🔥 Видимо, настало время Самураю пояснить за свои громкие слова.

📈 По мере снижения процентной ставки увеличивается цена облигаций с фиксированным купоном — надеюсь, что это ни для кого не секрет. Однако, когда дело доходит до бумаг, номинированных — пусть и очень условно — в иностранной валюте, у нас, как у инвесторов, появляется опция получить двойную выгоду: за перерасчет тела облигации и за ослабление национальной валюты. Причинам, по которым за смягчением ДКП неизменно последует возвращение курса доллара на круги своя и был во многом посвящен мой вышеупомянутый пятничный пост — всех желающих милости прошу ознакомиться.

⚠️ Быть может я и погорячился с формулировкой «лучшая идея на рынке», так как прибыльность её напрямую зависит от БЫСТРОГО снижения ставки Банком России, что пока представляется мне довольно утопичным вариантом развития событий. В противном случае, сравнительно большие купоны по отечественным облигациям в силу возможностей реинвестирования принесут куда больший доход на длинной дистанции.

💼 Тем не менее, замещайки остаются, пожалуй, единственным действенным способом захеджировать свой облигационный портфель от валютных рисков и получить тем самым сопутствующую ослаблению курса рубля прибыль. А что с ними делать дальше — продолжать держать на случай новых «черных лебедей», неизменно бьющих по деревянному рублю, и нового инфляционного витка, или перекладываться в ОФЗ/корпоратов с целью получения стабильного денежного потока — об этом обязательно порассуждаем здесь тогда, когда курс стабилизируется на отметках хотя бы выше 90 рублей за грязную зеленую бумажку.

В настоящее время вклады и накопительные счета могут принести доходность 18...19% годовых. Зачем тогда нужны акции, стоимость которых падает и когда их нужно покупать?

На российский рынок акций исторически влияет не только денежно-кредитная политика ЦБ (ключевая ставка), а также много других факторов, например геополитика, курс рубля, решения о выплате/отмене дивидендов, давление на отдельные отрасли или компании, налоговые изменения и др. Оставим данные факторы за скобками, а также целесообразность вложения средств в другие доходные инструменты (например недвижимость) и порассуждаем как все-таки постараться извлечь прибыль за длинном горизонте и что для этого нужно сделать.

Для начала нужно учесть ряд факторов. Во-первых, это срок на который собираетесь вкладывать средства. Во-вторых, ваш риск-профиль (отношение к риску). Если вы психологически не выдерживаете коррекции и колебания стоимости ценных бумаг, то тогда не нужно связываться с фондовым рынком. А вот риск-профиль и срок инвестирования могут быть взаимосвязаны. Минимальный срок инвестирования в зависимости от риск-профиля следующий:

- для консервативного риск-профиля - 3 года;

- для умеренного риск-профиля - 5 лет;

- для агрессивного риск-профиля - 8-10 лет.

Кстати, число физлиц с брокерскими счетами на Мосбирже только за май выросло на 287 тыс., до 36,9 млн. человек. Но видимо счета там пустые.

Если вам нужны средства в течение года, то не стоит их вкладывать в фондовый рынок. Исключением могут быть короткие облигации. Вероятность маленькая, что при высокой ключевой ставке вы сможете получить доходность больше на краткосрочной дистанции купив акции.

При вложении в акции не нужно забывать о стоимости денег во времени. Поэтому когда речь идет про вклад со ставкой в 18%, это вложение максимум на год.

Если вы попробуете вложить деньги под подобный процент на срок от 2 до 5 лет, то столкнетесь с надежности, ликвидности, емкости, наличия денежного потока. И если для вас имеют первостепенное значение, то по мере решения этих вопросов вы легко увидите, как процентная ставка будет ниже – на нее влияют время и ожидания будущей инфляции. Например, вклады со сроком 3 года сейчас дают доходность 12..13%.

Так на какой срок всего лучше вложить средства в акции? Желательно от 10 лет. А так в зависимости от возраста. Начинать лучше с небольших сумм, которые не боитесь потерять. А затем постепенно набираться опыта как и в любом другом деле.

Что касается личного опыта, то преимущественно покупаю дивидендные акции и облигации (новый пост с покупками будет на этой неделе).

Учитывая инфляцию, дивидендные выплаты на длинном горизонте будут только расти (например Лукойл за 2015 год выплатил суммарно дивидендами 177 р. на акцию, а за 2024 г только финальный дивиденд составил 541 р.).

Подписывайтесь на мой телеграм-канал про финансы и инвестиции.

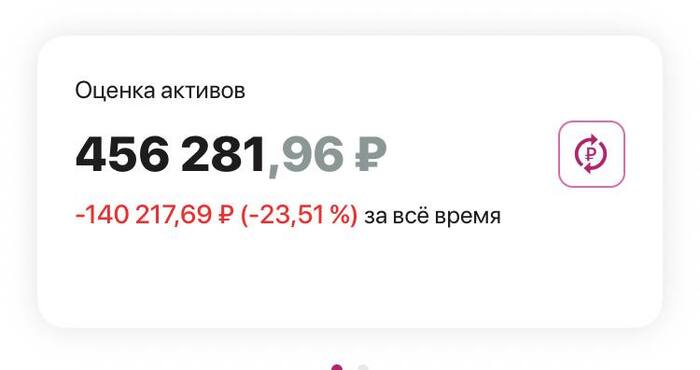

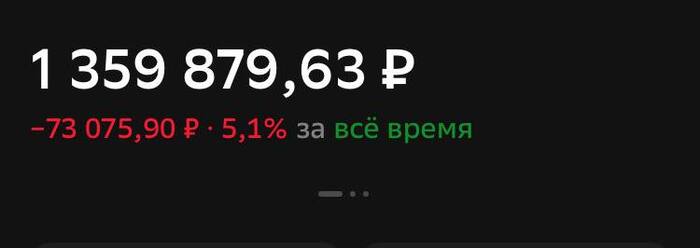

портфель в кит финанс

портфель в сбербанке

Выше два моих портфеля, в ките и сбере, можете сложить и получите 2 миллиона, красные цифры тоже прибавляйте, так как мы считаем именно вложенный капитал.

А если бы иностранные акции разморозили и были бы рыночные цены, капитал бы был, тысяч на 300 еще больше.

Вот так, регулярно на протяжение 5 лет инвестируя, капитал не заметно вырос.

На самом деле, это хорошая сумма с учетом того, что у меня нет долгов и иных обязательств финансовых. В 22 году, у меня была не слабая подушка, она тоже мне позволяла чувствовать себя спокойно, ощутил ее важность и силу. Мог ходить в магазин без проблем и даже ништяки брать, виде красной рыбы, но кроме этого еще умудрялся инвестировать, но на не большие суммы, в то время основной заработок сильно просел из за санкций на ютуб. Капитал тогда на рынке был более МИЛЛИОНА

Если раньше, боялся потерять заработок, где то не до заработать, сейчас данный капитал дает уверенность, я себе говорю, будет заработок 10 тысяч за месяц, значит будет столько. Как то чувствуешь себя расслабленно, но я всегда заряжен, иначе лень быстро поглотит.

Сейчас хочу больше здоровьем заниматься и почувствовать жизнь, виртуальная жизнь уже надоела, напомню, основной доход у меня из интернета. А дальше может снова в бой, иногда надо остановиться и оглянуться во круг, сказать себе, а туда ли я иду?

В прошлом году я обновил важную технику свою, особенно для работы в сети, в этом году здоровье, начал с зубов, это дороге удовольствие и цены на это дело только растут, поставил мини брекет систему, результаты уже есть, доволен, но и страдания были, не без этого, порой думал, зачем я вообще это дело начал? Но, чем меньше мы запускаем, тем меньше страдаем.Будет отдельный ролик про достижение мной финансовой безопасности.

https://t.me/EvgeniyFokin телеграмм с моими сделками, мыслями, оперативными новостями, подписываемся.

Будет отдельный ролик про достижение мной финансовой безопасности.

ПАО «КАМАЗ» — крупнейшая в стране автомобильная корпорация, которая входит в двадцатку ведущих мировых производителей тяжелых грузовиков и является лидером на российском рынке грузовых автомобилей.

Компания охватывает весь технологический цикл производства: от разработки, изготовления, сборки автотехники и автокомпонентов до сбыта готовой продукции и сервисного сопровождения.

📍 Параметры выпуска КАМАЗ БО-П15:

• Рейтинг: АА- (АКРА)

• Номинал: 1000Р

• Объем: 5 млрд рублей

• Срок обращения: 2 года

• Купон: не выше 19,00% годовых (YTM не выше 20,75% годовых)

• Периодичность выплат: ежемесячно

• Амортизация: отсутствует

• Оферта: отсутствует

• Квал: не требуется

• Дата сбора книги заявок: 17 июня

• Дата размещения: 20 июня

📍 Финансовые результаты по МСФО за 2024 год:

• Выручка — 393,7 млрд рублей, рост на 6% по сравнению с предыдущим годом.

• Себестоимость продаж — 332,2 млрд рублей, рост на 6,5%.

• Валовая прибыль — 61,9 млрд рублей, рост на 5%.

Коммерческие расходы — 15,7 млрд рублей, рост на 13%.

• Операционная прибыль — 22,8 млрд рублей, снижение на 12%.

• Показатель EBITDA — 33,6 млрд рублей, снижение на 12%.

На динамику чистой прибыли существенное влияние оказал рост процентных расходов, связанный с увеличением стоимости заимствований, а также рост расходов по налогу на прибыль в связи с пересчетом налогов по новой ставке в 25%.

• Долгосрочные обязательства — 158,2 млрд рублей, рост на 23%.

• Краткосрочные обязательства (включая кредиторскую задолженность) — 274,8 млрд рублей, рост на 24%.

• Чистый долг/EBITDA составил 4,8x, а покрытие процентных платежей операционной прибылью – 1,1x. Как отмечает АКРА, по значительной части долга компания получает государственные субсидии по процентным платежам, а также имеет льготные процентные ставки по ряду займов.

Однако, 26 марта 2025 года аналитическое кредитное рейтинговое агентство (АКРА) понизило кредитный рейтинг ПАО «КАМАЗ» и его облигаций с уровня АА(RU) до уровня АА-(RU), сохранив стабильный прогноз.

Понижение связано с ухудшением оценок за долговую нагрузку и рентабельность по свободному денежному потоку (FCF) вследствие роста кредитного портфеля компании, а также оттока средств на финансирование оборотного капитала.

Сейчас в обращении находятся девять классических выпусков облигаций компании на 35 млрд рублей и пять биржевых бондов на 40 млрд рублей:

• КАМАЗ БО-П11 $RU000A107MM9 Доходность: 20,87%. Купон: 14,50%. Текущая купонная доходность: 14,62% на 7 месяцев, 4 раза в год.

С фиксированным купоном нашел только один выпуск с коротким сроком к погашению.

📍 Похожие выпуски облигаций по параметрам:

• Хэндерсон Фэшн Групп 001P-01 $RU000A10BQC8 (18,90%) А+ на 1 год 11 месяцев

• АФК Система 002P-02 $RU000A10BPZ1 (23,21%) АА- на 1 год 11 месяцев

• Полипласт П02-БО-05 $RU000A10BPN7 (26,87%) А- на 1 год 11 месяцев

• Ростелеком ПАО 001P-16R $RU000A10BG13 (18,05%) АА+ на 1 год 10 месяцев

• МВ Финанс 001P-06 $RU000A10BFP3 (26,74%) А на 1 год 10 месяцев

• Аэрофьюэлз 002Р-04 $RU000A10B3S8 (23,51%) А- на 1 год 9 месяцев

• Новые технологии 001Р-05 $RU000A10BFK4 (20,55%) А- на 1 год 9 месяцев

• Эталон Финанс 002P-03 $RU000A10BAP4 (23,73%) А- на 1 год 9 месяцев

• ЕвроТранс БО-001Р-07 $RU000A10BB75 (25,85%) А- на 1 год 9 месяцев.

Что по итогу: Новый выпуск КАМАЗ с фиксированным купоном до 19,00% не особо соответствует рыночным предложениям, а учитывая все перечисленные раннее проблемы, не дает премию к риску, поэтому проходим мимо.

✅️ На еженедельной основе делаю обзор своего публичного облигационного портфеля, так что подписывайся на канал, чтобы ничего не пропустить. Всех благодарю за внимание.

'Не является инвестиционной рекомендацией

Продолжаем богатеть на облигациях. Сегодня рассмотрим 6 коротких выпусков, в которых можно 🐟 выловить доходность 26% годовых и выше. Погашения у всех летом 2025 года.

Вклад уже не торт. Банки дают 19%, а вот любителям заработать на короткой дистанции могут помочь облигации с ближайшим погашением, правда потом придется искать новые варианты. Давайте посмотрим 6 облигаций с погашением в июле и августе 2025 года.

✅ Подборки облигаций, которые могут заинтересовать инвестора:

● ISIN: RU000A104ZK2

● Цена: 98,4%

● Купон: 12,35% (30,79 ₽)

● Дата погашения: 22.07.2025

● Купонов в год: 4

● Тип купона: фиксированный

● Рейтинг: А

● Доходность к погашению: 29,69%

● ISIN: RU000A104YT6

● Цена: 98,9%

● Купон: 13,25% (33,03 ₽)

● Дата погашения: 11.07.2025

● Купонов в год: 4

● Тип купона: фиксированный

● Рейтинг: А

● Доходность к погашению: 28,68%

● ISIN: RU000A1053A9

● Цена: 97,8%

● Купон: 12,15% (30,29 ₽)

● Дата погашения: 13.08.2025

● Купонов в год: 4

● Тип купона: фиксированный

● Рейтинг: А

● Доходность к погашению: 27,92%

● ISIN: RU000A106JV8

● Цена: 98,8%

● Купон: 12% (29,92 ₽)

● Дата погашения: 10.07.2025

● Купонов в год: 4

● Тип купона: фиксированный

● Рейтинг: А-

● Доходность к погашению: 29,34%

● ISIN: RU000A102234

● Цена: 98,2%

● Купон: 12,5% (7,19 ₽)

● Дата погашения: 31.07.2025

● Купонов в год: 12

● Тип купона: фиксированный

● Рейтинг: BBB-

● Доходность к погашению: 29,42%

● ISIN: RU000A1053W3

● Цена: 98%

● Купон: 14% (34,9 ₽)

● Дата погашения: 18.08.2025

● Купонов в год: 4

● Тип купона: фиксированный

● Рейтинг: BBB-

● Доходность к погашению: 27,35%

Вот такой получился список коротких облигаций со вкусной доходностью от 26% годовых, два выпуска BBB- и остальные с рейтингом А- и выше. Как говорится не одними купонами славятся облигации, можно использовать в качестве альтернативы банковским вкладам и накопительным счетам, правда, не стоит забывать о налогах с прибыли, но можете играться на ИИС.

Подписывайтесь на мой телеграм-канал про дивиденды, финансы и инвестиции.