Южуралзолото. Обыски, иск и падение на 30%: государство решает, что золотом частник наигрался. Что делать инвесторам?

Уголовка, экологические катастрофы и миллиарды, выведенные в Швейцарию. Что стоит за внезапной проверкой крупнейшего золотодобытчика и чем это грозит простым инвесторам?

Новый выпуск подкаста от инвест-канала «Fond&Flow»

☕#148. За чашкой чая..

Последние три дня все активно обсуждают ситуацию, которая сложилась вокруг компании "Южуралзолото" и ее владельца Константина Струкова

Проблема на нашем рынке абсолютно не новая, а скорее даже обыденная. Обыски ФСБ, иск Генпрокуратуры о национализации, слухи о поглощении "Ростехом" и шлейф из десятков вопросов, на которые не будет публичных ответов. (Источник)

Что произошло с компанией и как эта ситуация повлияет на инвесторов? Давайте смотреть...

🏴 ФСБ приходит не за архивами, а за активами. Что случилось?

2 июля ФСБ и Следственный комитет нагрянули с обысками в центральные офисы ЮГК в Челябинске, а также в аффилированные предприятия в Пласте. Проверки затронули не только саму компанию, но и рабочее место Константина Струкова, вице-спикера Заксобрания Челябинской области. (Источник)

🩸 Официальный повод — уголовные дела, связанные с серьезными нарушениями природоохранного законодательства и промышленной безопасности на участках ЮГК в Пластовском и Еткульском районах. (Речь о загрязнении водоохранной зоны и авариях, унесших жизни шести сотрудников компании)

Проверки шли по двум направлениям:

Экология и промбезопасность. В 2024 году Ростехнадзор приостанавливал работу рудников ЮГК из-за нарушений, включая разрушение дамбы и сброс стоков в реки. Прокуратура проверяла, как компания выполнила требования по возмещению ущерба и улучшению безопасности.

Деятельность Струкова. Следователей интересовало не только управление ЮГК, но и то, как Струков, используя свое депутатское кресло, строил бизнес в России.

По итогу вчера стало известно, что Генпрокуратура подала иск в Советский районный суд Челябинска с требованием изъять 100% долей в ООО "Управляющая компания ЮГК" и ПАО "Южуралзолото", а также активы десяти связанных компаний, В ПОЛЬЗУ ГОСУДАРСТВА. Общая стоимость активов — около 500 млрд рублей, а суд начнется 8 июля. (Источник)

И да, конечно, у нас сообщество не совсем про политику, расследование и криминалитет. НО... Интересную и смешную деталь обязан упомянуть:

📰 По версии надзорного ведомства, Струков, используя свое положение, получил "безграничное влияние" на региональные власти, что позволило ему создать неконкурентные преимущества для ЮГК. Но забавное тут не это, а то, что Генпрокуратура утверждает, что доходы компании выводились за границу — в Швейцарию, где живет дочь Струкова (гражданка этой страны), на покупку яхт, недвижимости и других предметов роскоши, вместо инвестиций в безопасность и зарплаты сотрудников. (Источник)

В общем, а что нового? Депутат... Дочь в Швейцарии... Яхты... Недвижимость... Ох уж этот российский рынок. Ладно речь не об этом.

👤 Роль инвестора. Что будет и как поступить?

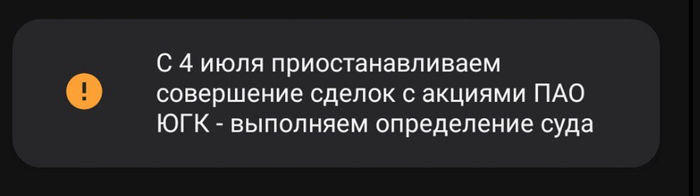

На фоне этих разбирательств акции компании упали почти на 30%, хотя вчера на вечерней сессии рынок как-то попытался их выкупить, но после новости о приостановке торгов акциями несколькими брокерами, падение продолжилось.

❗Фундаментально у компании всё было ± предсказуемо: выручка упала до 25 млрд ₽, дивиденды за 2024 год не рекомендованы к выплате (ещё до обысков), а рынок постоянно кричал о переоценке, я в том числе.

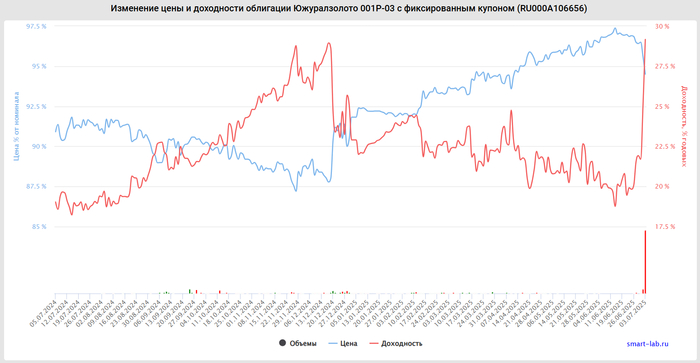

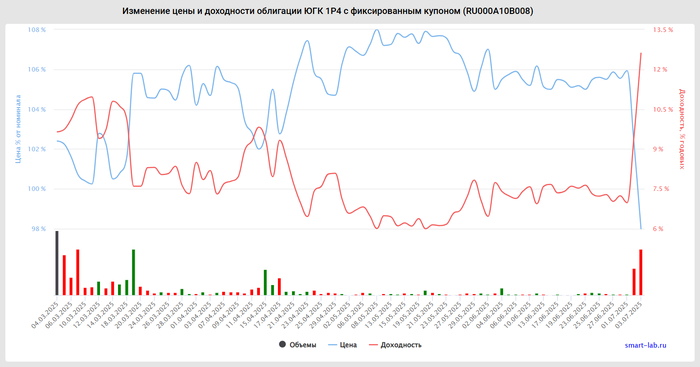

Также известно, что у компании имеются долговые обязательства, а именно облигации (фикс 1P3 и замещайка 1P4), на которые уже началось давление. И конечно, риск дефолта маленький, но возможная национализация автоматически означает изменение всей структуры управления, а это может привести к реструктуризации долгов — соответственно, и к потерям инвесторов.

🤔 Лично мне особой разницы от этого дела нет. Как писал ещё в апреле — акции мне не интересны. А вот сама история увлекательная. Сейчас стоит понимать, что экологические и социальные проблемы ЮГК реальны — нарушения подтверждены Ростехнадзором, а "атака" на Струкова — отличный повод национализировать компанию. Поэтому будьте осторожны

Очень важна ваша поддержка — плюсани пожалуйста ♥️, и подпишись на канал, чтобы не упустить от меня что-то интересное!

Последние выпуски: