На этой неделе начнут фиксировать результаты ГОСА и ВОСА по очень большому количеству эмитентов. Я не добавляю их в календарь инвестора, так как фактически события уже прошли - кто хотел тот проголосовал как надо. А вот остальные события могут повлиять на котировки более существенно.

23 июня - закрытие реестра по дивидендам Россети Томск, 0,021 рубля;

25 июня - день акционера Московской биржи;

25 июня - день инвестора и операционные итоги мая 2025г. от Хэндерсон;

25 июня - закрытие реестра по дивидендам ДЭК, 0,167 рубля;

25 июня - закрытие реестра по дивидендам Россети Центр, 0,068 рубля;

25 июня - данные о недельной инфляции от Росстата;

26 июня - отчет по МСФО за финансовый 2024 год от Диасофт;

27 июня - годовой отчет от Норникеля.

Всем желаю успешной инвестиционной недели и роста портфелей💼

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Думаете о том, чтобы добавить акции Новатэка в свой портфель? Эта компания – лидер российского СПГ с впечатляющей маржой в 43% и растущими дивидендами, но… санкции бьют по технологиям, а текущая цена акций – выше 1000 рублей! Почему же расчеты показывают, что ее реальная стоимость может быть вдвое ниже? И главное: стоит ли сейчас покупать эти акции, если мировой рынок СПГ вот-вот изменится, а риски остаются высокими? Эта статья будет полезна именно вам, инвесторам, которые хотят понять реальную стоимость акций Новатэка и принять взвешенное решение. Прямо сейчас, без сложных терминов, разберемся вместе: что скрывается за цифрами, сравним с конкурентами и найдем ответ – ваш ли это шанс для роста или лучше посмотреть в сторону? Поехали!

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений.

Текущие риски Новатэка: что важно знать инвестору.

Новатэк — один из крупнейших игроков на рынке СПГ в России, который сталкивается с серьёзными вызовами. Санкции ограничили доступ компании к необходимым технологиям и судам для перевозки газа. В отличие от нефти, которую можно перевозить старыми танкерами, СПГ требует специализированных газовозов, создать «чёрный флот» для которых невозможно.

Кроме того, даже мелкие поломки могут остановить производство на долгие месяцы. Обслуживание оборудования тоже стало проблемой — запчасти и специалисты из-за рубежа больше не всегда доступны. Помощь Китая возможна, но её условия могут быть невыгодны.

На мировом рынке ожидается рост предложения СПГ к 2026–2027 годам. Это может снизить цены, если спрос не вырастет одновременно. Для инвестора ставка на Новатэк — это надежда, что компания преодолеет технические барьеры и найдёт пути к развитию. Но путь будет тернистым.

Наша задача — решить, стоит ли вкладывать деньги в компанию сейчас. Начнем!

Оценка стоимости акций Новатэка: прогноз по методу DCF.

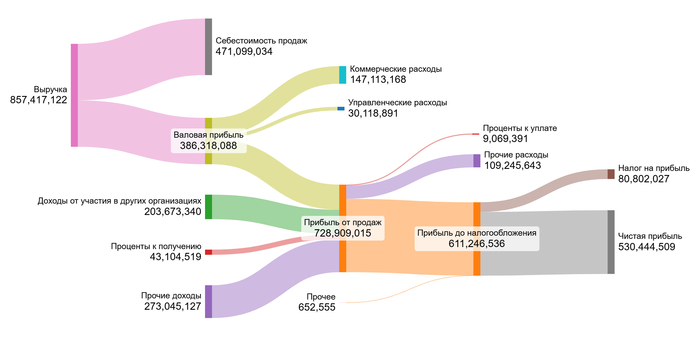

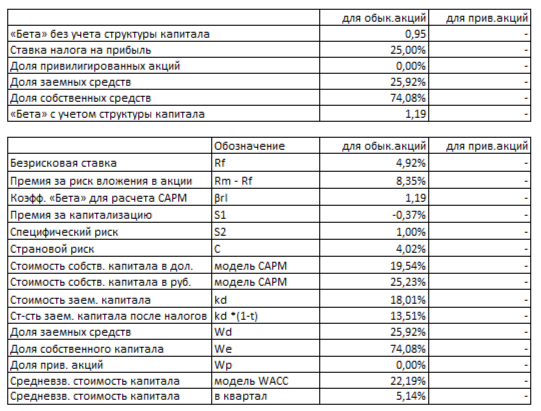

Чтобы понять, стоит ли покупать акции Новатэка, мы применили метод дисконтированных денежных потоков (DCF). Он помогает оценить будущую стоимость компании исходя из её доходов. Финансовые данные мы взяли из отчётов по РСБУ за 2023–2025 годы, поквартально. Прогнозный период — два года, с консервативным ростом выручки на 3% в год.

Для расчета WACC (средневзвешенной стоимости капитала) используем процентные ставки на срок от 1 года до 3 лет из отчета Банка России от 6 июня 2025 года. Ставки составляют 12,65% в долларах и 18,01% в рублях. На их основе будем определять справедливую цену акции.

Диаграммы ниже показывают, как менялись финансовые показатели Новатэка поквартально и ежегодно. Такой подход позволяет увидеть не только общую динамику, но и сезонные колебания, которые влияют на инвестиционную привлекательность бумаги.

Финансовые показатели Новатэк за 2023 год.

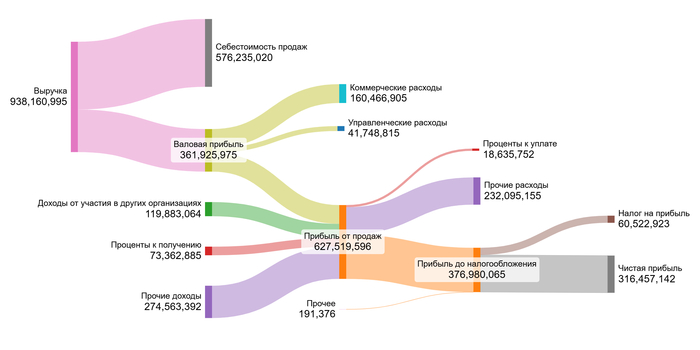

Финансовые показатели Новатэк за 2024 год.

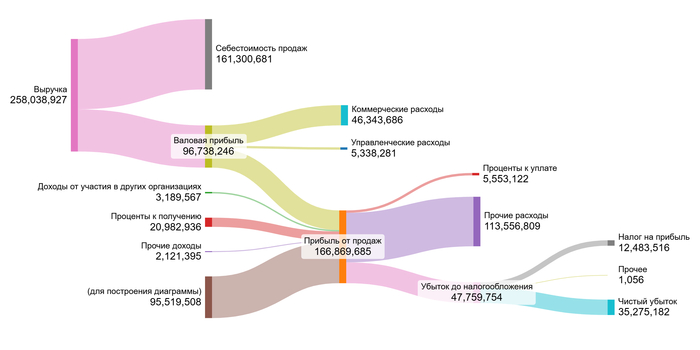

Финансовые показатели Новатэк за 1 квартал 2025 год.

Новатэк относится к отрасли Oil/Gas (Integrated), то есть он работает на всех этапах — от добычи до реализации. Сравнивая медианные финансовые показатели с другими компаниями из этой группы, видно, что Новатэк демонстрирует хорошие результаты.

Себестоимость составляет -62,10% от выручки, что лучше отраслевой медианы (-74,20%). Это говорит о хорошем контроле затрат. Коммерческие расходы — -18,16%, выше среднего уровня (-6,54%), что может указывать на высокие маркетинговые или логистические издержки.

Управленческие расходы — -3,83%, тогда как в среднем по отрасли — -1,95%. Здесь тоже наблюдается перерасход. Зато доход от участия в других компаниях — 13,50%, в то время как у конкурентов этот показатель равен нулю. Это серьёзное преимущество.

Проценты к получению — 7,02%, превышают отраслевую норму (2,49%). Проценты к уплате — всего -1,74%, ниже среднего (-3,62%). Таким образом, долговая нагрузка у компании ниже, чем у большинства игроков.

Итоговое сальдо — 9,03%, тогда как в среднем по отрасли — -0,25%. Маржа — 43,72%, намного превосходит отраслевую медиану в 16,82%. Это говорит о высокой рентабельности.

Отношение к выручке Новатэка

Все эти данные говорят о том, что Новатэк имеет устойчивое финансовое положение. Особенно выделяются маржа, доход от инвестиций и низкая долговая нагрузка.

Переходим к расчету WACC. Безрисковая ставка — 4,92%, страновой риск — 4,02%, рыночная премия — 8,35%, поправка на малую капитализацию — -0,37%, специфический риск компании — 1,00%. Итоговый WACC составил 22,19%.

WACC Новатэка

Это несколько высокий уровень, связанный с рисками инвестирования в российские активы. Чем выше WACC, тем меньше текущая стоимость будущих доходов. Поэтому даже при позитивном прогнозе, цена акции может быть ниже ожидаемой.

Стоит ли покупать акции Новатэка: итоговый прогноз.

Давайте посмотрим, как может измениться цена акции Новатэка при разных сценариях роста компании. Мы рассмотрели два варианта: консервативный и с учётом ожидаемого темпа роста.

Сценарий №1: Консервативный рост на 3% в год. Если выручка компании будет расти на 3% ежегодно, то расчёт показывает, что одна обыкновенная акция может стоить около 545,33 рублей . Эта цифра на 47,39% ниже , чем текущая рыночная котировка. На первый взгляд это кажется негативом, но на самом деле — хороший сигнал. Такое расхождение по модели DCF говорит о том, что долг компании меньше, чем будущие денежные потоки. То есть компания будет справляться со своими текущими обязательствами. Однако, чтобы точно понять, стоит ли её добавлять в портфель, нужно дополнительно сравнить Новатэк с другими игроками по таким критериям, как рост прибыли, дивидендов, маржа, цена с момента выхода на биржу, коэффициент P/E и текущая дивидендная доходность.

Сценарий №2: Ожидаемый темп роста -3,08% в год. Рассчитанный темп роста компании — -3,08% . Это значит, что без дополнительных инвестиций и роста спроса, бизнес может немного сокращаться. При таком сценарии справедливая стоимость одной акции составит 369,18 рублей , что на 64,39% ниже текущего уровня. Что аналогично консервативному расчету подтверждает, что компания стабильна и не имеет проблем с долгами в будущем. Так же для принятия решения — снова нужен сравнительный анализ с другими вариантами инвестиций.

Сравнение с рыночной ценой. Сейчас рыночная цена акции — 1 036,60 рублей . По таблице чувствительности видно, что эта стоимость соответствует примерно кредитному проценту в 12% и росту в 5%. Сохранить такой темп роста будет сложно. Санкции, сложности с логистикой СПГ и дефицит технологий создают серьёзные барьеры. Поэтому, хотя 5% роста теоретически достижим, вероятность этого невысока как мне кажется без глубоких изменений в стратегии компании.

Подводя итог, если вы думаете, стоит ли покупать акции Новатэка, помните: текущая цена уже закладывает оптимистичный сценарий. Чтобы быть уверенным в выборе, обязательно проводите сравнительный анализ с конкурентами и следите за динамикой, графиками и новостями об акциях Новатэка.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в развлекательных целях.

Вывод: инвестировать можно, но с умом.

Итак, стоит ли покупать акции Новатэка? Ответ — скорее да чем нет, инвестировать можно, но с оговорками: как и в любой российской компании, здесь есть свои риски. Санкции, технологическое отставание, зависимость от мировых цен на газ и сложности с логистикой СПГ могут сильно в будущем влиять на стоимость акций и стабильность выплат.

Новатэк показывает хорошие финансовые результаты: высокую маржу, рост прибыли и предсказуемую дивидендную политику. Но это не гарантирует результата в будущем. Высокая стоимость капитала (WACC) и возможное перенасыщение рынка СПГ к 2026–2027 годам так же добавляют неопределённости.

Если вы всё же решите вложить деньги, не ставьте всё на одну бумагу. Добавляйте Новатэк в портфель как часть стратегии, а не основной актив. Так вы минимизируете риски и сможете сохранить баланс между доходностью и безопасностью.

И напоследок: эта статья — не инвестиционная рекомендация. Это субъективный анализ ситуации, который может принять более осознанное решение. А уж покупать или не покупать — решать только вам.

Вы здесь, значит, тема вас зацепила. Интересно, купили бы вы акции Новатэка, зная все риски и перспективы? Какие еще нефтегазовые компании вас привлекают? Поделитесь в комментариях, ваше мнение важно для меня. Возможно, ваши идеи лягут в основу следующего материала.

Эта статья — часть серии материалов, посвящённых расчетам стоимости акций и долгосрочным возможностям инвестирования. Если вы хотите получать такие обзоры регулярно:

💰 АйДи Коллект: BB+, купон до 25,25% ежемес. (YTM до 28,39%), 2 года, 500 млн.

Для своего рейтинга условия слабые, но АйДи торгуется получше своего рейтинга, и в целом эмитенту давно уже пора выбираться из BB-грейда. Выпуск ничем не отличается от предыдущего 1P-04 RU000A10BQH7, который до анонса нового торговался по 101-101,5% – небольшой запас хода тут есть, могут даже и купон символически снизить (но тогда уже совсем рыночно будет)

Как и раньше, ничего плохого ни про эмитента, ни про выпуск сказать не могу, но и больших восторгов не вызывает

🌾 Фосагро USD: допразмещение выпуска БО-02-03 RU000A10B7J8

Выпуск объемом $200 млн собирали в конце марта 2025. Сейчас торгуется по ~101,5%. Ценовой ориентир допки – не ниже 101%, соответственно уверенной премии к рынку тут не наблюдается. Еще не очень нравится длина (2,5 года) – для игры на курсе лучше годятся выпуски покороче, а для холда – не попадает под ЛДВ. В общем, на любителя

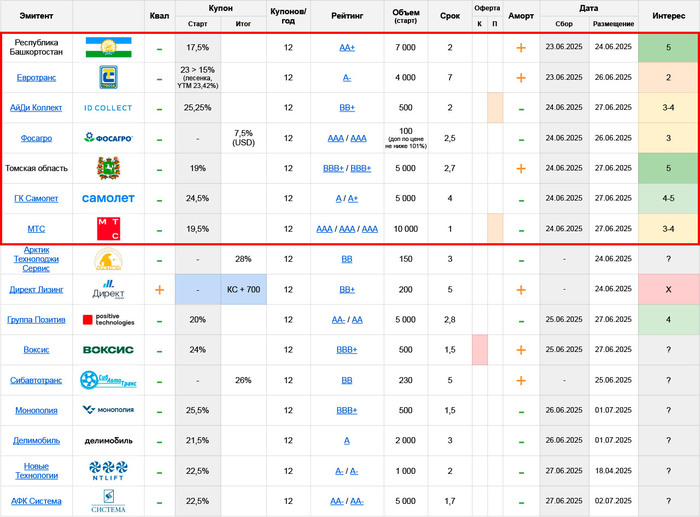

🇷🇺 Томская область: BBB+, купон до 19% ежемес. (YTM до 20,75%), 2,7 года, 5 млрд.

Из трех свежих субфедов – этот нравится больше всех. Башкортостан изначально короче по сроку, Ульяновская – формально длиннее, но из за крупных амортов дюрация там получается сильно меньше, чем у Томской. И плюс тут ежемесячный купон (в Ульяне квартальный). Старт дают явно с запасом на снижение, ориентиры для разных вариантов купона посчитаю накануне сбора

🏠 ГК Самолет: A-/A+, купон до 25,5% ежемес. (YTM до 27,45%), 4 года, 5 млрд.

📱 МТС: AAA, купон до 19,5% ежемес. (YTM до 21,34%), 1 год, 10 млрд.

Годовасики сейчас не очень интересны, т.к. в отличие от более длинных бумаг – уже в полной мере не дадут заработать на снижении КС, если этот приятный тренд продолжится (пока вполне реалистичный сценарий)

Конкретно МТС тут еще можно рассматривать как «двойного» бенефициара, т.к. они давно уже торгуются с небольшой премией к группе AAA из-за высокой долговой нагрузки. И если в июле ЦБ нас во второй раз порадует – эта премия в теории может сократиться. Но только в теории: не то, чтобы от 100-200 б.п. МТСу станет кардинально легче

Парламент Ирана проголосовал за блокирование Ормузского пролива. Окончательное решение должен принять Совет национальной безопасности.

Mind Money: «Иран никто из залива и соседей по добыче не поддержал… Военный арсенал процентов на 50% израсходован и Максимальные достижения продемонстрированы… Эффективного ПРО и систем дальнего обнаружения, видимо, нет флота нет… Внутреннее недовольство населения высокое… Отсюда не очень понятно, чем, кто и как будет воевать. Единственный способ — это блокировка пролива, но это не на долго. Трамп в турне по Ближнему Востоку все в целом про соседей увидел и, на всякий случай, денег назанимал, как страховку… Те, кто стоят в шортах, на такой волне могут замаржинколить».

Разбираем самые важные новости финансовых рынков и экономики за уходящую неделю.

Помимо биржевых обзоров, прогнозови полезных образовательных материалов, еженедельно из нескольких сотен новостей я отбираю самые важные и интересные новости за последнюю неделю по экономике и финансам и составляю из них дайджестс моими краткими пояснениями:

— Рублевые расчеты за экспорт РФ в апреле увеличились на 11,9 п.п. за год, до рекордных 52,3%. Платежи в недружественной валюте за товары и услуги из РФ упали до рекордно низких 14,1% с 19,3% год назад. — а это, кстати, одна из причин мощного укрепления рубля. В валюте рассчитываться за экспорт было выгоднее.

— С 1 июля в РФ произойдет плановая индексация тарифов ЖКХ — в среднем на 11,9%. Также газ подорожает на 10,3%. — это снова ускорит инфляцию, ожидаемо.

— Обсуждаемая правительством РФ индексация цен на газ на 10% дважды в год для промышленных потребителей может поднять цены на электроэнергию до 3% в год, на тепло — до 1,2% в год, — Минэнерго. — думаю, заметно больше.

— ЦБ Швейцарииснизил ставку до 0% с 0,25%. В мае потребительские цены упали на 0,1% в годовом выражении. — у кого инфляция, а у кого дефляция.

— Песков рассказал о просьбе США перенести переговоры с РФ в Москве. Он связал перенос с вовлечением США в ирано-израильский конфликт. — может и так.

— Глава думского комитета по финрынку Аксаков предложил обсудить возможность законодательного перевода пенсионных накоплений россиян из НПФ в программу долгосрочных сбережений (ПДС). — а можно не надо?

— Инфляционные ожидания россиян снизились впервые за 3 месяца. В июне они составили 13% против 13,4% в мае. — неплохо, но посмотрим, что будет к концу июля.

— Президент «Автоваза» подтвердил данные о грядущем снижении производственного плана на 2025 год (на 20%, до 400,000 машин). План на 2025 год подразумевал выпуск 500,000 новых машин Lada. — а ведь сокращение производства может привести к росту цен.

— ФРС СШАсохранила ставку на уровне 4,25–4,5%. Трамп неоднократно призывал председателя ФРС снизить ставку. — ожидаемо.

— В мае банки РФ стали чаще отказывать по заявкам на ипотечный кредит, — НБКИ. Доля отказов выросла до 47,3% с 41,6% в апреле. В январе доля отказов была 51,8%. — следствие отмены комиссий для застройщиков.

— Глава ЦБ исключила риски всплеска инфляции из-за того, что скопившиеся на депозитах средства граждан резко вольются в экономику. — если ставка останется выше 15-16% на годы, то, действительно, маловероятно. А вот при большем снижении, скорее всего, да.

— Добиться удвоения капитализации фондового рынка к 2030 году крайне затруднительно, почти невозможно, считает первый зампред ЦБ Чистюхин. Он согласился с подсчетами депутата Макарова, согласно которым для этого нужно привлекать до ₽1,3 трлн в год. При этом к 2022 году за 10 лет был привлечен ₽1 трлн. — разумные мысли, но цель-то поставили...

— Силуанов исключил возможность повышения налоговой нагрузки на бизнес. Вместе с тем власти могут пересмотреть льготы. — зафиксировали.

— Торги фьючерсами и опционами на Мосбирже по выходным дням будут запущены в августе. Для торгов будут доступны фьючерсы на все инструменты, кроме валютных пар. — не дадут отдыхать от биржи теперь.

— В Кремлезаявили, что РФ имеет «стратегическое преимущество» в военном конфликте с Украиной и не намерена его терять, соглашаясь на временное прекращение огня. — неудивительно.

— Национализации в России не будет, как и пересмотра итогов приватизации 90-х, сообщил президент РФ. — твердо и четко.

— Бывший владелец аэропорта Домодедово Дмитрий Каменщик обжаловал решение Арбитражного суда Московской области о передаче его активов государству. 17 июня суд полностью удовлетворил иск Генпрокуратуры о взыскании в доход государства ООО «ДМЕ Холдинг», владельцем стало Росимущество. — а это как тогда называется?

— США атаковалитри ядерных объекта в Иране — Фордо, Натанз и Исфахан, заявил Трамп. — новый этап эскалации конфликта. Похоже, нефть снова отскочит после отката, о котором писал недавно на своем инвестиционном канале.

Следующая неделя по рынку акций, видимо, будет решающей. В пятницу индекс ММВБ пробил локальный аптренд (график) и вернулся к глобальной трендовой, от которой может снова отскочить и продолжить рост в случае пробоя уровня 2800. Об этом подробно рассказал в предыдущем обзоре, где изложил прогноз и основные технические ориентиры по рынку акций на ближайшие дни.

Кстати, чтобы всегда быть в курсе ключевых рыночных трендов и не пропустить новые выпуски, присоединяйтесь к моему телеграм-каналу, где я оперативно делюсь самыми важными прогнозами и новостями.

Спасибо, что дочитали. Если понравилась статья, поставьте, пожалуйста, лайк! Всем удачи и профита!

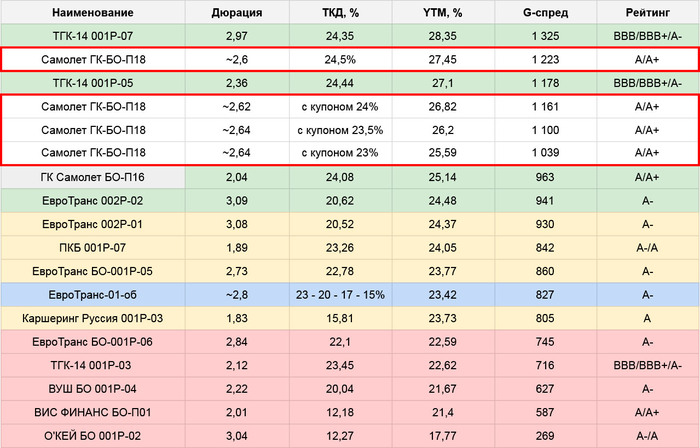

Рынок как будто начал забывать, что у Самолета большие проблемы. Премия к другим бумагам A-грейда в их выпусках заметно сократилась, а к другим застройщикам уже и вовсе чисто символическая

Исключение – выпуск БО-П13 RU000A107RZ0 с офертой в начале 2026 года. Судя по YTM под 40% – в успешное прохождение этого чекпоинта рынок пока не особо верит, оно и понятно – самый крупный выпуск Самолета, почти на 24,5 млрд.

Но до 2026 еще далеко, а вот погашение БО-П12 RU000A104YT6 совсем рядом (11.07) и сумма тоже внушительная – 15 млрд. Этот выпуск торгуется уже с ледяным спокойствием, в районе 99%, как совершенно нормальная, ничем не примечательная бумага

👨⚕️То есть, по мнению рынка, в моменте пациенту ничего не угрожает, а вот более долгосрочный прогноз – пока не самый благоприятный

С моими расчетам такая позиция тоже совпадает. После выкупа и погашения части выпуска БО-П11 RU000A104JQ3, с учетом нового выпуска RU000A10BFX7 и финдохода, на балансе должно быть ~15 млрд. Если предположить, что операционно компания сейчас работает в ноль, как это было во 2 половине 2024, то погашение заберет все остатки кэша, денег может даже немного нехватить (и дальше они в любом случае пригодятся)

⚠️ При этом, с начала года мы идем в полном тумане, по очень плохим приборам:

дела в компании могут быть и получше, за счет продажи каких-то проектов или долей в них, оптимизации расходов и т.п. – основные антикризисные движения тут начались в конце 2024, в годовом отчете они толком не видны. Возможно, еще где-то что-то немного дозаняли по-тихому

а могут быть и похуже – никаких драйверов для быстрого восстановления продаж пока нет, снижение ставки на 100 (да и 200-300) б.п. конечно лучше, чем ничего, но на 1 полугодие уже не повлияет

Что примечательно, операционку за 1кв’25 Самолет так и не показал, хотя по срокам давно пора и ранее эти отчеты компания выкладывала исправно

С некоторой натяжкой можно предположить, что в деньгах что-то близкое к уровню 2 полугодия 2024 за 1п’25 может и получится

Плюс сокращение расходов на стройку – но его масштаб увидим только в полугодовом отчете, уже после сбора нового выпуска и погашения БО-П12

✅ В теории, прямо сейчас, на короткой дистанции, Самолету ничего не угрожает. Но сама теория тоже может быть ошибочной (вводных для полной уверенности маловато). Запас прочности в любом случае околонулевой, что само по себе большой красный флажок. Даже в декабре 2024 ситуация выглядела получше. И явных предпосылок для ее кардинального улучшения за полгода не появилось

⚠️ По совокупности – тут пока однозначно зона повышенного риска. Премия за этот риск на старте тоже есть, а вот насколько она адекватная – тут уже вопрос очень субъективных оценок

📊 Параметры выпуска:

A от АКРА 27.12.24, A+ от НКР 12.02.25

купон до 24,5%, ежемес. (YTM до 27,45%)

4 года, 5 млрд. Сбор 24.06

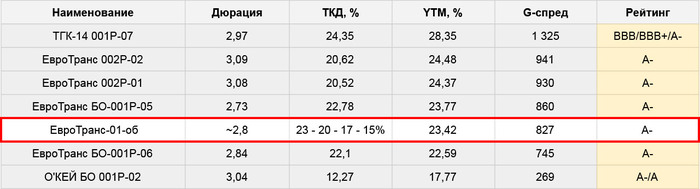

Сравнивать длинные бумаги в A-грейде пока особо не с чем, добавил более-менее сопоставимое из A и A- (ориентироваться на A+ тут чрезмерно). Коллектив подобрался вполне подобающий: ТГК и Евротрансы

К своему выпуску БО-П16 RU000A10BFX7 в новом останется премия по доходности даже с купонами 23,5-23%, но тут я бы сейчас скорее ориентировался на ТКД (кто сейчас даст Самолету гарантированные 4 года спокойной жизни?) и ниже 24% не уходил бы. Да и сам БО-П16 с учетом всех нюансов компании – кажется несколько перекупленным

👉 Поучаствовать планирую, спекулятивно и не особо большим объемом

Допускаю, что выпуск имеет потенциал и с купоном пониже, особенно чуть позже, после июльской оферты. Но хотелось бы выйти еще до нее (если брать больше риска и сидеть дальше – то уже до заседания ЦБ, главное чтобы данные по инфляции к нему нам продолжали подвозить позитивные)

✅Мой телеграм, где много интересного:https://t.me/mozginvest(пишу про облигации и акции РФ, ЦФА)

По 25% от номинала будет погашено в даты выплаты 24-го, 48-го, 72-го и 84-го купонов

Оставляю за скобками кредитное качество Евротранса, потому что это давно уже вопрос из области чистой веры, тем более на 7-летнем горизонте. Обосновать при желании можно и позитивный, и негативный взгляд на их будущее

Для себя долгосрочно не рассматриваю, но тоже в основном на уровне интуиции и просто потому, что так спокойнее. Да и сравнивать бумагу можно по сути только с другими длинными выпусками ЕТ, больше не с чем

♻️ Выпуск имеет статус «Зеленые облигации», т.к. предназначен для финансирования проекта электрозаправок. Как и всегда и везде, где есть слова «зеленый», «ESG» и т.п. – за эту «привилегию» нам придется платить: такие бумаги не дают премию к рынку, подразумевается что удовольствие от пребывания в тренде осознанности-ответственности перед Вселенной это отдельная дополнительная ценность

📊 Бумага хотя бы не выделяется в явно худшую сторону из остальных. Если бы тут стоял фиксированный купон на весь срок (заявленной YTM соответствует купон ~21,25% – примерно так разместилась и последняя ТКГ-14) – наверное, было бы чуть интереснее. Но даже так – сбора одним днем я не ждал бы, скорее расчет мог быть на то, что бумага повисит в Z0 и постепенно на фоне движения рынка станет выглядеть получше

Это в общем-то стандартная тактика ЕТ, и до сих пор она работала вин-вин и нам, и компании (а если рынок шел не туда – всегда можно зарядить новый выпуск с подкорректированными условиями)

⚠️ Но лесенка мне совсем не нравится. В период их популярности в конце 2023-начале 2024 – лесенки за редким исключением работали плоховато

С одной стороны – причина в том, что все они закладывали очень оптимистичный сценарий по ставке, и на фоне ее дальнейшего повышения довольно быстро становилось понятно, что в этот сценарий они не попадают. А сейчас – как будто тренд идет в противоположном направлении

Но есть еще ощущение, что холдерам просто психологически не нравится момент снижения купона, покупателей в этот период нет, а все желающие «прокатиться» на высокой ТКД и вовремя выскочить – такой возможности в итоге не имеют

В данном случае выпуск поддерживают жирные аморты, которые привязаны к датам снижения купона, в теории они должны несколько сгладить ситуацию, но как оно будет на практике – сказать пока сложно

👉 Не жду тут ажиотажного спроса, если сбор переедет в Z0 – то можно будет ориентироваться на темпы размещения, и возможно под конец бумага уже будет давать адекватную премию даже с учетом «фактора лесенки». Но до тех пор большой целесообразности участвовать не вижу, да и явно более интересных вариантов на неделе достаточно

✅Мой телеграм, где много интересного:https://t.me/mozginvest(пишу про облигации и акции РФ, ЦФА)