Мой портфель акций на 3 июля. Покупки акций и облигаций

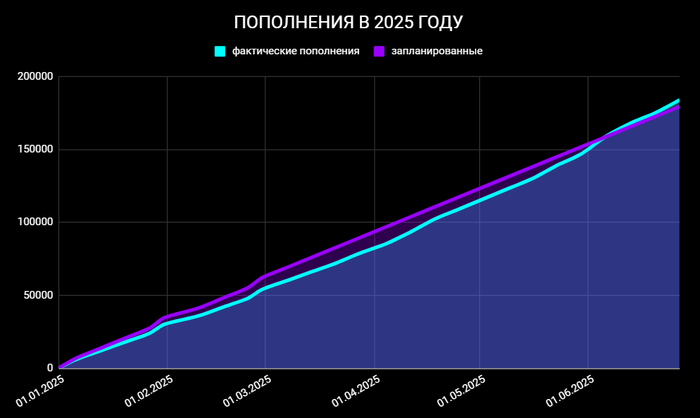

Продолжаю формировать ежемесячный денежный поток с дивидендов и купонов, покупая дивидендные акции и облигации. Главная задача - получение максимальной суммы с дивидендов и купонов на горизонте 10 лет. Все сделки и ежемесячные отчеты публикую на канале.

Купил с 21 июня по 2 июля:

- 20 акций Сбербанка;

- 10 акций Россети Ленэнерго-ап;

- 2 акции МД Медикал групп;

- 10000 акций Россети Центр и Приволжье;

- 4 облигации Евротранс 1.

Продал акции Диасофта, облигации Гидромашсервис02, Аренза про 1Р-02 (сокращаю маленькие доли).

Стратегия и состав активов

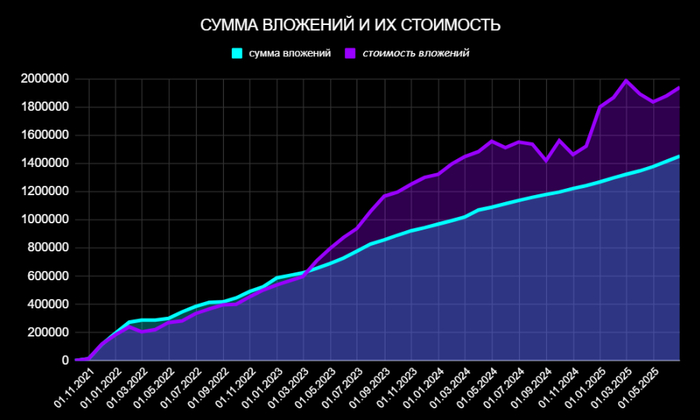

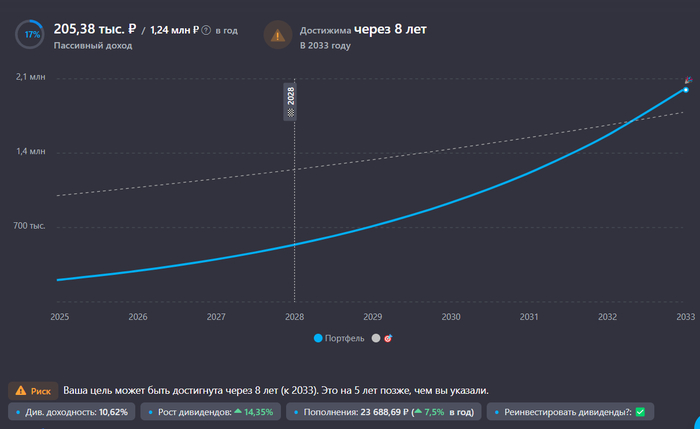

🔸На 2025 год выделил следующее соотношение акций, облигаций и золота: 55/43/2%. Сейчас доля акций составляет 54%, облигаций 44%, остальное ₽. Доля золота пока меньше 0,5%. Доходность XIRR (Extended Internal Rate of Return) составляет 18,5%.

🔸Индекс Мосбиржи снова выше 2800 пунктов. Рынок акций оживился на фоне ожидания снижения ключевой ставки уже на ближайшем заседании. Также ждем позитивных геополитических новостей. В этот раз сделал акцент на дивидендных акциях.

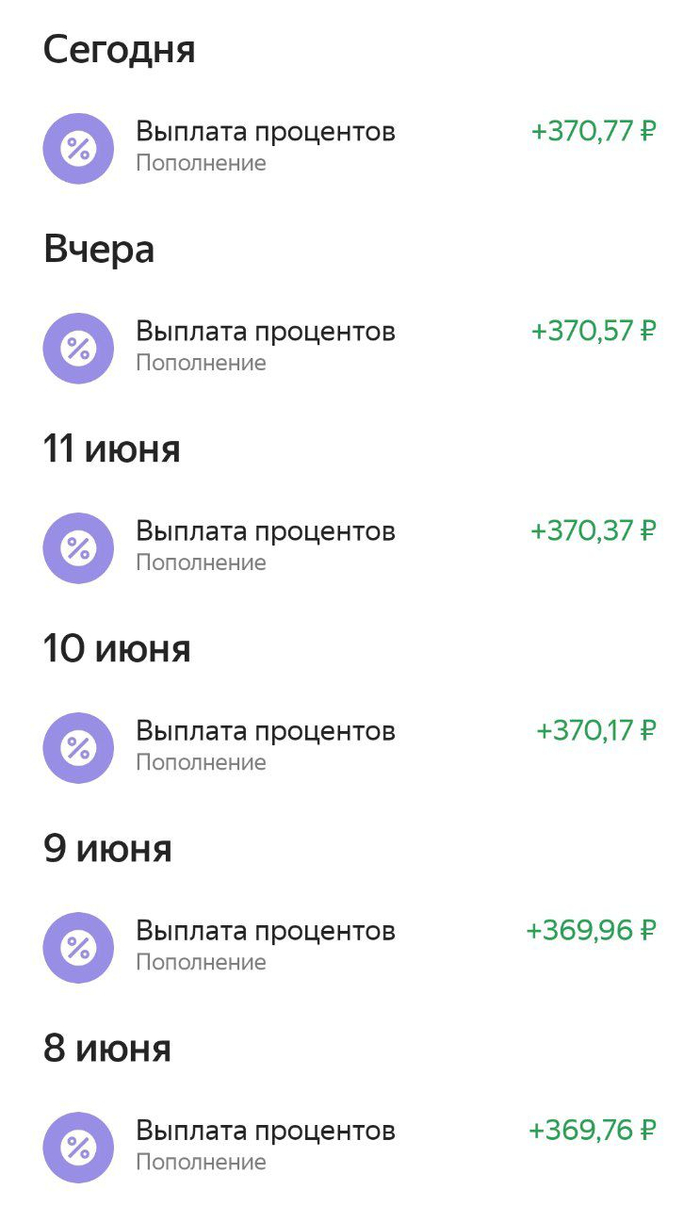

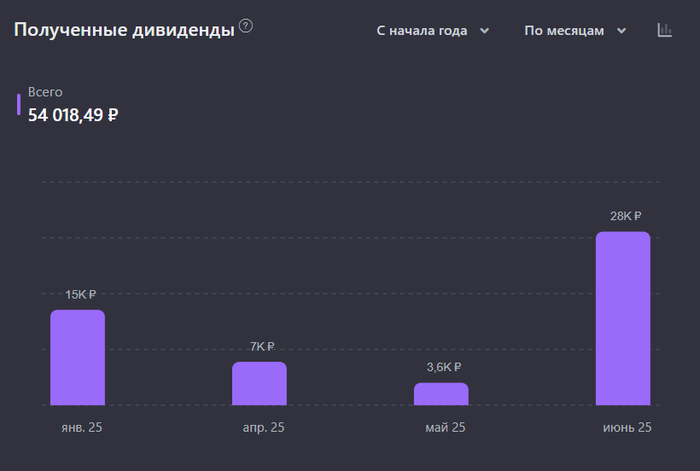

🔸В июле ожидаю зачисление дивидендов от Россетей Центр, ЦП и Ленэнерго, ИКС5, Газпром нефти. Сбербанк, Транснефть и Роснефть начислят скорее всего уже в августе. Начиная с сентября выплат дивидендов не ожидается, но будут купоны, поэтому есть смысл продолжать покупать облигации с ежемесячным начислением купонов. Все выпуски, которые сейчас есть можно посмотреть тут.

Покупки и продажи акций. Почему именно эти?

Для покупок выбираю акции компаний со стабильными дивидендными выплатами исходя из финансовых показателей и целевых долей. В этот раз остановился на покупке акций Сбербанка, Россетей Ленэнерго-ап, Россетей Центр и Приволжье, МД Медикал групп. А также продал акции Диасофта после выхода слабого отчета за 2024 г.

1. Увеличил долю Сбербанка перед дивидендной отсечкой. Последние годы Сбербанк закрывает дивидендный гэп за несколько месяцев. Что ж, проверим как будет в этот раз.

2. У Россетей Ленэнерго-ап тоже ожидается дивидендный гэп. Компания имеет отрицательный чистый долг, положительную динамику по выручке и чистой прибыли. С июля ожидается рост тарифов на э/э.

3. Россети Центр и Приволжье в настоящее время показывают лучшие финансовые результаты во всем энергетическом секторе. Но стоимость их акций сильно выросла, поэтому покупал после дивидендной отсечки.

4. МД Медикал групп показывает хорошие финансовые показатели (обзор отчета за 2024 год тут). Стоимость услуг растет вместе с инфляцией. В 2024 году выручка компании выросла почти на 20%, а чистая прибыль на 30%, отсутствует чистый долг.

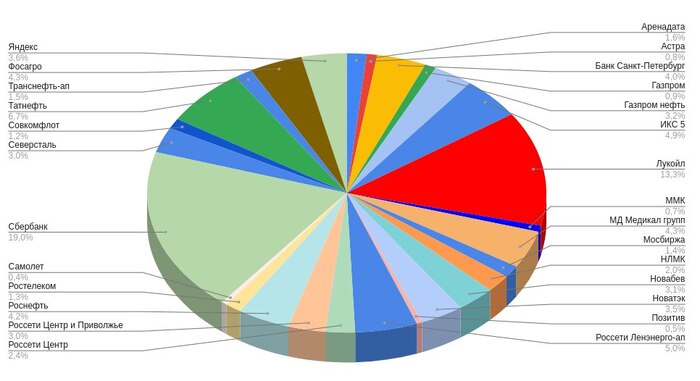

5. В настоящее время состав акционной части такой:

- Сбербанк 19%;

- Лукойл 13,3%;

- Татнефть 6,7%;

- Россети Ленэнерго-ап 5%;

- ИКС 5 4,9%;

- МД Медикал групп 4,3%;

- Фосагро 4,3%;

- Роснефть 4,2%;

- Банк Санкт-Петербург 4%;

- Яндекс 3,6%;

- Новатэк 3,5%;

- Газпром нефть 3,2% и другие.

Сейчас сохраняется перекос в сторону нефтяников 27,4% (-1,4%), далее идет банковский сектор 23% (+1,2%), энергетический сектор 10,4% (+0,7%); ритейл 8,4% (+0,2%); IT 5,7% (-0,7%); металлургический сектор 5,7%; газовый сектор 4,4%. В планах сократить количество компаний до 20.

Покупки облигаций

В новых размещениях не участвовал, взял короткий выпуск Евротранс1 с погашением 11.12.2025 (доходность к погашению на момент покупки 30%, сейчас 27,5%). Соотношение чистого долга к EBITDA (ND/EBITDA) составляет 2,3x. Компания часто выпускает новые выпуски, увеличивая чистый долг. Риски есть, но у коротких бумаг они минимальны.

Что дальше?

От целевых долей сейчас отстают акции Северстали, Новатэка, Новабев и Транснефти. Также буду рассматривать акции к покупке после дивидендных гэпов, например ИКС5. В планах остается сокращение количества выпусков в портфеле облигаций, при этом увеличив долю облигаций с постоянным купоном (сейчас флоатеров меньше 30%, в первую очередь буду рассматривать новые размещения).

Подписывайтесь на мой телеграм-канал про финансы и инвестиции.