НМТП: 5 причин, почему эта акция интересна инвесторам

Вы когда-нибудь задумывались, почему одни акции растут год за годом, а другие — теряют цену даже при хороших финансовых показателях? Как понять, где реальная стоимость, а где — просто красивая картинка в отчёте? И что отличает успешного игрока на рынке от компании, которая выглядит сильной только на бумаге?

Эта статья будет полезна инвесторам, которые хотят понять реальную стоимость акций компании НМТП. Мы разберём, как правильно оценивать бизнес, насколько выгодны дивиденды НМТП и почему именно этот эмитент может быть надёжным активом в вашем портфеле. Вы узнаете, как сравнивать компанию с конкурентами, какие метрики важны, и как не упустить выгодные возможности.

Всё это — без сложных формул и «воды». Просто, по делу и с конкретикой. Что работает, а что — нет. И самое главное: почему НМТП выделяется среди других компаний транспортного сектора .

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений.

Дела НМТП: что происходит сейчас.

Новороссийский морской торговый порт (НМТП) остается одним из ключевых игроков на рынке логистики и перевалки грузов в России. В последнее время компания активно развивает инфраструктуру, модернизируя терминалы и увеличивая пропускную способность. Это позволит ей сохранять лидерство среди других портов Черного моря.

В 2024 году заметно вырос объем перевалки угля и нефтепродуктов в НМТП. Это напрямую влияет на выручку компании, что интересуют инвесторов. Порт расширяет экспорт, благодаря растущему интересу к российским товарам за границей.

Аналитики отмечают стабильный рост ключевых показателей: рентабельности, доходов от грузоперевозок и инвестиций в развитие. Однако важно помнить о возможных изменениях в законодательстве и международных санкциях, которые могут повлиять на будущие перспективы.

Как рассчитать стоимость акций НМТП: прогноз по DCF и ключевые параметры.

Чтобы понять реальную ценность акции компании, инвесторы часто используют метод дисконтированных денежных потоков (DCF). Он помогает оценить, сколько компания будет стоить в будущем с учётом текущих данных и прогнозного роста. Мы применили этот подход к Новороссийскому морскому торговому порту (НМТП), одному из лидеров по перевалке грузов на Черном море.

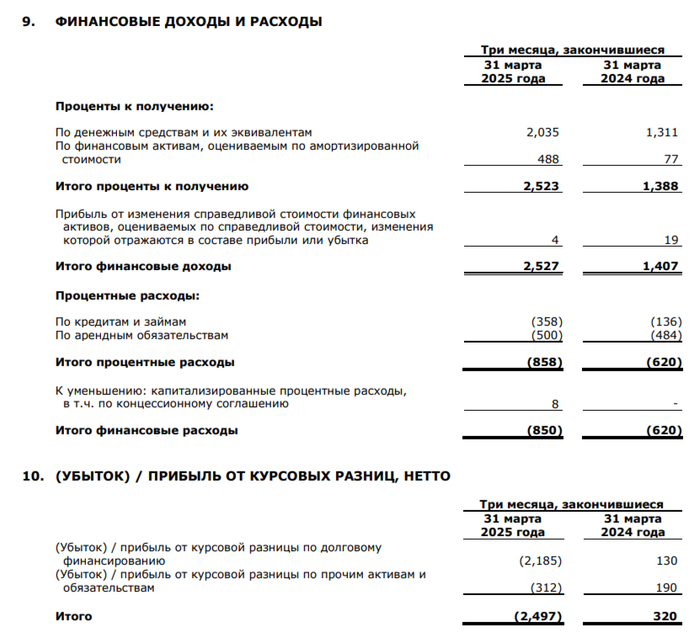

Исходные данные взяты из отчётности по РСБУ за последние два года. Прогноз сделан на 2 года вперёд, с учётом консервативного роста в 3% в год. Также были использованы средневзвешенные процентные ставки из бюллетеня ЦБ РФ на 06.06.2025: 12,65% в долларах и 18,01% в рублях. Эти значения важны для расчёта стоимости заемного капитала.

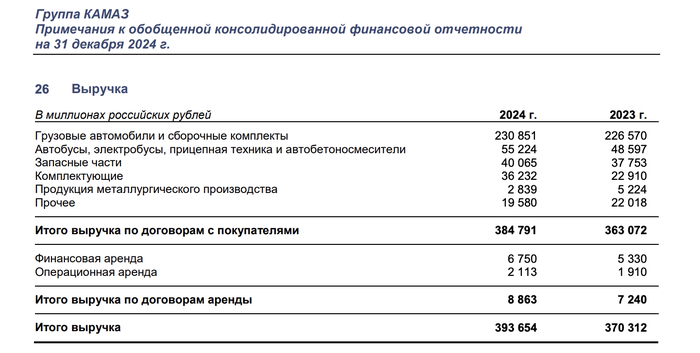

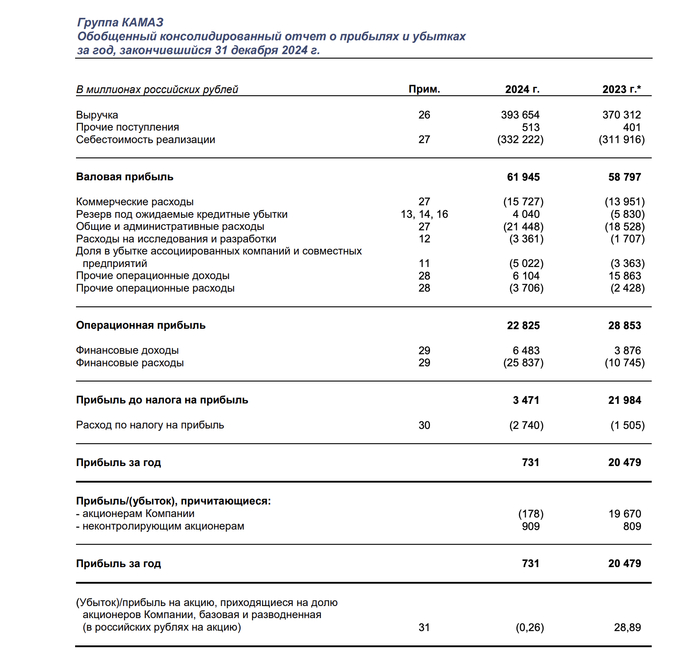

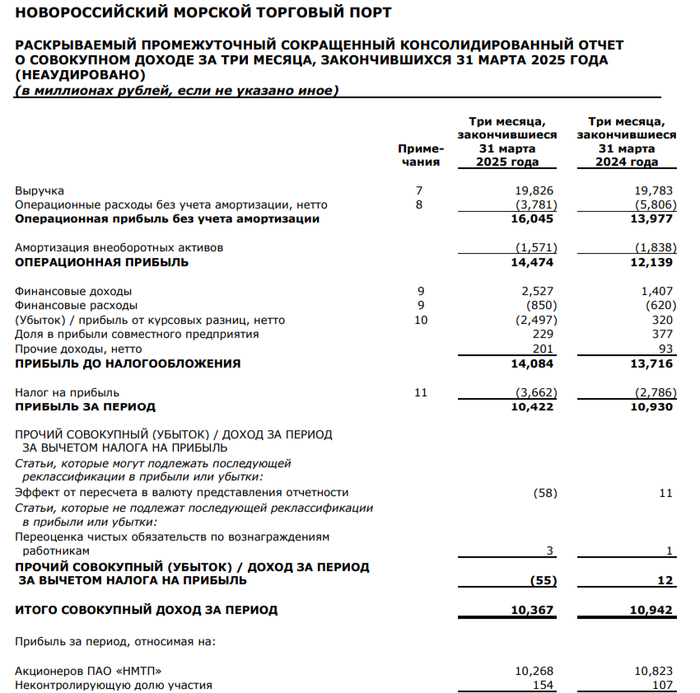

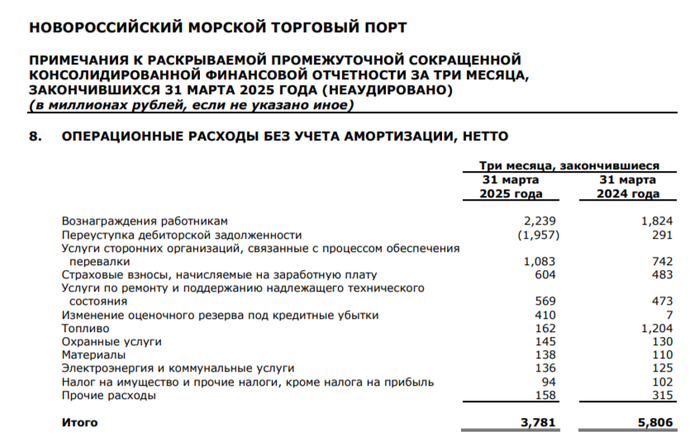

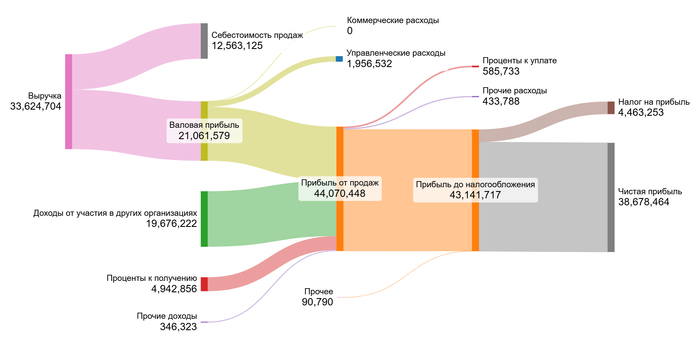

Графики в галерее демонстрируют динамику выручки и прибыли за 2023 и 2024 годы, а также за первый квартал 2025 года. Визуализация помогает быстрее увидеть тенденции, чем таблицы.

2023 год

2024 год

1 квартал 2025 года

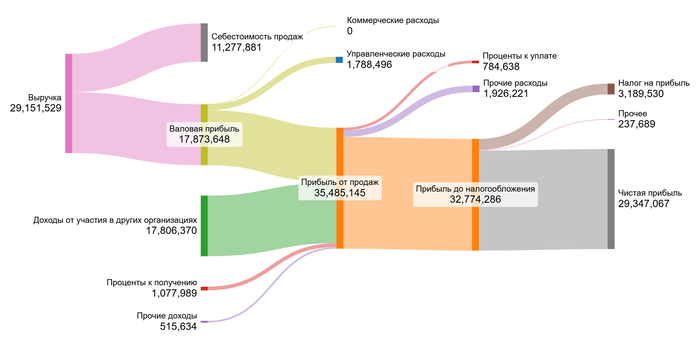

Анализ финансовой структуры показывает: себестоимость составляет 37,05%, немного выше среднего по отрасли. Это может говорить о чуть более высоких операционных затратах. Коммерческие расходы равны нулю, а управленческие — ниже средних значений. Это говорит о хорошем контроле над издержками и эффективной структуре управления.

Проценты к получению составляют 8,2% от выручки, что ниже отраслевой медианы. Однако проценты к уплате — всего -1,84%, тогда как в среднем по сектору — почти -27%. Значит, долговая нагрузка у НМТП невысока, и компания меньше зависит от выплат по кредитам.

Доля прибыли от участия в других организациях — 2,34%. Для транспортного сектора это не типично, значит, у НМТП могут быть дополнительные источники дохода, например, доли в партнёрских проектах или дочерних компаниях.

Маржа от выручки компании — 64,9%, намного превышает отраслевые 37,93%. Такая высокая маржа — признак стабильного бизнеса с хорошими доходами относительно затрат. Это делает инвестиции в акции НМТП особенно интересными.

Для расчёта стоимости капитала (WACC) мы учли безрисковую ставку, страновой риск, рыночную премию и специфические факторы. Итоговое значение WACC — 22,9%. Это планка, которую компания должна перекрывать, чтобы инвестиции были выгодными. Если НМТП продолжит расти, то стоимость её акций может заметно вырасти.

Расчёт стоимости акции НМТП: консервативный и ожидаемый сценарии.

Чтобы понять, стоит ли покупать акцию сейчас или ждать, можно смоделировать разные варианты развития компании. Мы рассмотрим два сценария: консервативный рост и ожидаемый темп роста на основе финансовых показателей самой компании.

Итоговый расчет НМТП

Сценарий №1: Консервативный прогноз

Если выручка НМТП будет расти умеренно — по 3% в год, то после расчёта всех будущих доходов и деления их на количество акций получается, что одна обыкновенная акция может стоить 7,49 рублей. Это на 17,74% меньше текущей рыночной цены.

Сценарий №2: Ожидаемый темп роста

Ожидаемый рост компании рассчитывается как произведение доли прибыли, которая реинвестируется в бизнес, на рентабельность капитала. У НМТП этот показатель составил –3,43%, то есть компания теряет небольшую часть потенциального роста.

Если ситуация сохранится и выручка будет снижаться на 3,43% в год, то стоимость одной акции может упасть до 5,95 рублей. Это почти на 34,62% ниже текущего уровня котировок.

Сравнение с рыночной ценой

Текущая цена акции — 9,10 рубля — ближе всего соответствует сценарию, где средняя процентная ставка по кредитам составляет 16%, а рост выручки — 5% в год.

Но способность НМТП поддерживать такой рост вызывает вопросы. Например, последние данные говорят о росте перевалки грузов и увеличении маржи. Это может помочь компании сохранить хорошие темпы. Однако внешние факторы, такие как санкции и изменение спроса, могут этому мешать.

Выводы и что дальше: как инвестировать в НМТП с умом.

Инвестировать в акции — это не просто покупать то, что растёт. Это умение видеть настоящую ценность за цифрами отчётов, понимать, где компания действительно сильна, а где — лишь временный успех. В начале статьи мы задавались вопросом: почему одни компании теряют доверие, а другие уверенно растут? Теперь вы знаете, что НМТП — пример стабильного бизнеса с высокими темпами роста прибыли, хорошими дивидендами и низкой стоимостью капитала.

Если вы ищете надёжную компанию с прогнозируемыми доходами и высокой дивидендной доходностью, НМТП — один из лучших вариантов в транспортном секторе.

Про не самый лучший выбор в транспортном секторе я писал в прошлом обзоре:

А какой вывод сделаете вы? Какие компании из сектора Transportation кажутся вам перспективными? Делитесь своими мыслями в комментариях — мне важно ваше мнение!

На сегодня это всё!

Если вы хотите больше таких разборов, где сложное становится простым — подписывайтесь на мой канал в Телеграм. Там я делюсь идеями по акциям, рассказываю о том, как оценивать стоимость акции и где искать выгодные инвестиции. Увидимся там!

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в развлекательных целях.