Случай с туалетной бумагой… Или важность мелочей

История про важность мелких деталей даже в простых вещах. Как соавтор 🐾Кот.Финанс оценивал потребительские свойства туалетной бумаги, будучи рисковиком в лизинговой компании

Будни рисковика – это много цифр, отчетов, информации… и мало времени. Основа работы – отчетность, оборотно-сальдовые ведомости, Excel-файлы. Очень много Excel-файлов 😉 Но творчество можно найти везде. А иногда это просто необходимо.

На днях проводил аудит небольшой гостиницы, и вспомнил случай с туалетной бумагой. Когда работал в лизинговой компании, мы финансировали приобретение новой производственной линии для ЦБК стоимостью $3 млн. Компания производила бумажную продукцию как для розничного сегмента, так и для HoReCa, что вносило определенные коррективы в правила выбора.

Моей задачей был анализ всех рисков проекта: от финансовых до бизнес. И когда речь идет о продукте с полки, анализ потребительских качеств не менее важен, чем анализ рентабельности. А зачастую даже первостепенен.

На что ориентируется розничный клиент в выборе?

- цена

- количество слоев

- количество рулонов

- тактильные ощущения

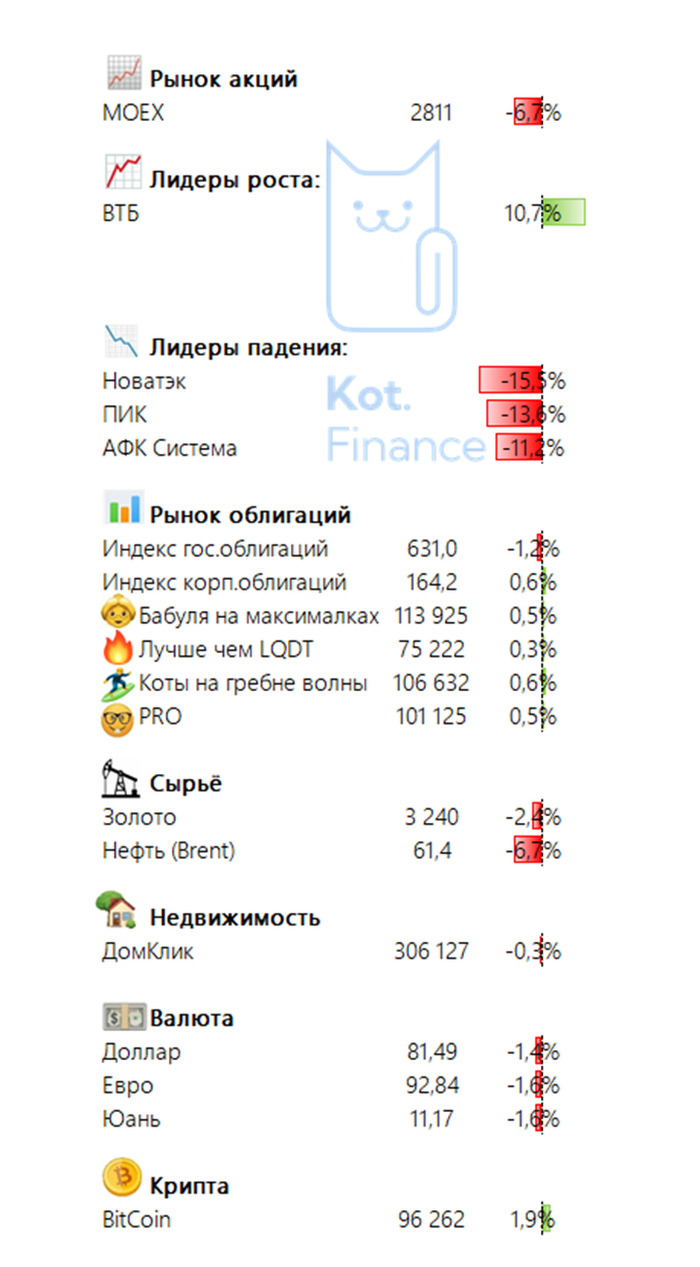

В 🐾Кот.Финанс мы исследуем рынки недвижимости, облигаций, акций. Присоединяйся! 🤝

В какой-то степени можно добавить и запах. Многие производители туалетной бумаги добавляют ароматизаторы внутрь втулок. Кому то нравится, кому то нет.

Вы удивитесь, если скажу, что в мире туалетной бумаги есть место новым технологиям? - смывающаяся втулка запатентована!

С профессиональными байерами (от слова buy - специалист, отвечающий за закупку товаров и непосредственно выбор конкретных марок) все сложнее. Я не знал, на что ориентируются люди, ответственные за это для гостиниц, кафе, ресторанов. Мне казалось, что все упирается в ценовой фактор. Чем длиннее рулон и меньше цена за метр – тем лучше.

Бумага то она и в Африке бумага.

(так думал я. спойлер: ошибался)

То есть я думал только экономически. Ну и может то, что дорогие гостиницы чуть больше следят за качеством, что она помягче.

Чтобы узнать, как на самом деле обстоят дела и что в голове у лиц, отвечающих за закупку расходников – я обратился к своему другу, управляющему гостиницы. Он провел для меня небольшой экскурс.

Моя догадка, что дорогие гостиницы покупают более дорогую бумагу оказалась оправдана. Есть стандарты звездности, где и установлены критерии вплоть до количества слоев, мягкости, ароматизаторов 😮🤣 Что касается непосредственно выбора марки среди равных, то нужно понимать, какая главная функция бумаги и ее путь 💩 (как бы забавно это не звучало)

У любой бумаги есть потребительские свойства и технические. С точки зрения потребительских – она, безусловно, должна выполнять свою функцию + быть приятна пользователю. С точки зрения технических, у бумаги есть около 8 секунд (встал, повернулся, смыл), чтобы полностью раствориться в воде и смыться с первого раза. Растворяемость – главное свойство для гостиниц. На него влияет состав бумаги: какая доля вторичного сырья (чем меньше макулатуры и больше целлюлозы – тем нежнее и быстрее растворяется), какое распределение хвойных и лиственных деревьев, и так далее.

Повторюсь: около 8 секунд. Если этого не происходит – становится неудобно гостю (ждать наполнение бачка и повторно жать кнопку смыва), увеличивается расход воды (а тарифы у коммерческих объектов выше, чем у жилых), и самое главное – может привести к засору. Риск засора, пожалуй, самая главная проблема, потому что она приводит к простою номера, риску аварий, и куче неудобств как для гостей, так и для администрации гостиницы. Простой - это очень дорого.

То есть банальная экономия нескольких рублей за рулон бумаги может привести к последствиям совсем другого плана.

Для меня такая экскурсия оказалась полезна, потому что я никогда не смотрел на простейший предмет гигиены с ракурса управляющего гостиницы. Без этой встречи, я бы не смог оценить потребительские свойства продукта, который производит наш клиент и мое заключение бы описывало только сухие цифры, за которыми нет никакого реального пользовательского опыта сегмента HoReCa (а это был новый проект в бизнесе на тот момент).

После гостиницы я сразу поехал в магазин и купил 12 разных марок бумаги, из которых 3 – продукция нашего клиента, и провел простой эксперимент, чтобы оценить растворяемость. В два тазика по очереди бросал свертки из бумаги и через 8 секунд оценивал, как они растворились. Получилось субъективно, ведь где-то могло получиться 7 секунд, где-то 9 + вопросы могли вызвать личные ощущения – их сложно оцифровать. Но на практике оказалось, что таким примитивным способом мне удалось отбраковать 4 вида бумаги из 12. Они бы просто не прошли стандарты хороших гостиниц.

Этой историей я хотел показать, что в незнакомых сферах стоит привлекать экспертов, которые помогут лучше разобраться в вопросе. Тот опыт получился забавным, поскольку оказалось, что в таком простом и повседневном продукте, как туалетная бумага – очень много нюансов, на которые эксперты обращают внимание из-за своего опыта и дотошности. Что уж говорить о тяжелой промышленности, технически сложных изделиях, автомобилестроении?

С тех пор, каждый свой проект я подробно изучал с точки зрения производственных процессов и потребительских качеств. В сделках поменьше – ограничивался Youtube, в крупных – искал отраслевых экспертов. Так же поступали и мои коллеги. И это оказалось оправданным. У лизинговой компании до сих пор лучшие показатели по просрочкам среди своего сегмента.

Финансы – безусловно важный аспект, но в какой то степени это зеркало заднего вида: если покупатель не вернулся за продуктом в январе, спад продаж в отчетности увидишь только по итогам марта. А некоторые компании публикуют годовые данные – почти в мае…

Теперь вы можете представить, как дотошны и внимательны мы к деталям. Мы ❤️ то, что делаем. И делаем это хорошо.

👉подписывайтесь на наш основной канал

👉не обделите вниманием закрытый PRO канал

--

Спасибо, что читаете нас❤

Подписывайтесь, чтобы не пропустить новые выпуски!