Итоги инвестирования за март 2025: состав активов, покупки, взлеты и падения, куда двигаемся дальше?

Закончился март, а вместе с ним еще один месяц на пути к цели. Пора подвести его итоги, а также посмотреть какие публикации вышли на канале. Напомню, что цель - получение максимального дохода с дивидендов и купонов на горизонте 10 лет. Прошло 2 года и 3 месяца.

Покупки, продажи акций и облигаций

🔸Март был месяцем активных покупок: купил акции ИКС 5, Татнефть-ап, Россети Центр и Приволжье, Банк Санкт-Петербург, Лукойл. Добавил облигации Селигдар 1Р2 и ОФЗ 26244. Участвовал в размещении облигаций ИЭК Холдинг 1Р3. Начал увеличивать долю длинных ОФЗ, ведь ключевая ставка не может вечно оставаться высокой.

🔸Избавился от рисковых активов: продал облигации МВ Финанс 1Р4 и Контрол лизинг 1Р1, а также волатильные акции АФК система.

На сколько изменились индексы и активы?

🔸Индекс Мосбиржи в марте снизился с 3200 до 3013 пунктов (-5,8%). Продолжается период жесткой денежно-кредитной политики ЦБ: 21 марта ключевую ставку сохранили на уровне 21%. В базовом сценарии ЦБ ожидает, что в ближайшие месяцы инфляционное давление продолжит снижаться. Этому будет способствовать охлаждение кредитования и высокая сберегательная активность. Следующее заседание ЦБ состоится 25 апреля, ждем новостей.

🔸А вот индекс гособлигаций RGBITR порадовал ростом с 619 до 632 пунктов. Было много размещений корпоративных облигаций в основном с постоянным купоном. Длинные ОФЗ сейчас дают доходность без учета налога до 15,6% (+0,9% за месяц); короткие до 19,5% (без изменений за месяц).

🔸Без учета пополнения в марте портфель просел на 1,7%. Процент выполнения цели по выплатам дивидендов и купонов составил 5,1% (мало).

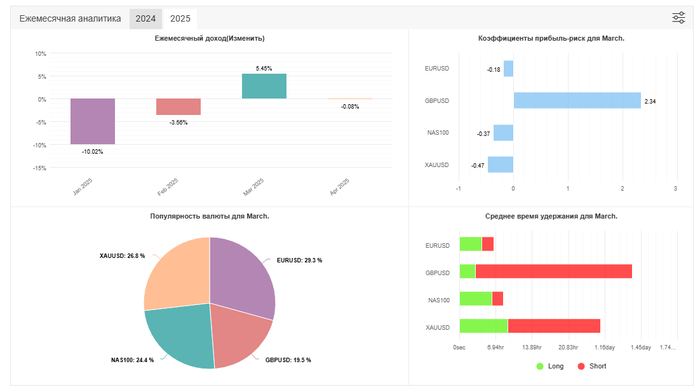

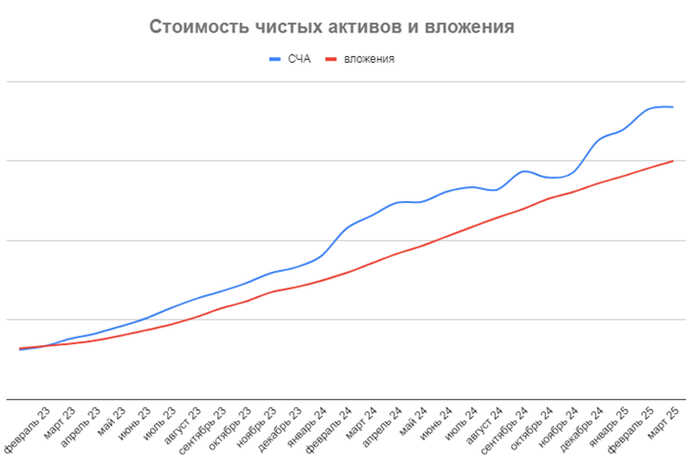

🔸Какие активы выросли? Это акции ИКС5 (+5%) и Транснефть (+4,9%) - настоящие герои месяца! Также выросли Банк Санкт-Петербург (+2,4%), Новабев (+1,9%), Россети Ленэнерго-ап (+0,74%) и Яндекс (+0,7%). Сбербанк остался без изменений. А вот остальные подкачали: Позитив (-18%), Газпром (-14,7%), Северсталь (-13%), Роснефти (-12%), Самолет (-11%), Совкомфлот (-10%), НЛМК и ММК (-10%), Новатэк (-5%), Россети Центр (-4%). Динамика стоимости портфеля с 2023 года позитивная - смотрите график внизу поста.

🔸Доля акций уменьшилась (с 57 до 55%), а облигаций увеличилась (с 44 до 45%). Остальное ₽ и небольшая доля золота. Цель на 2025 год: 55% акций, 43% облигаций и 2% золота. Актуальный состав акционной части тут, облигации тут.

🔸Доходность XIRR с начала 2023 года снизилась в марте с 18,6 до 15,9%. XIRR (Extended Internal Rate of Return) - доходность, которая учитывает вложения и доходы в течение определенного периода времени.

Публикации на канале

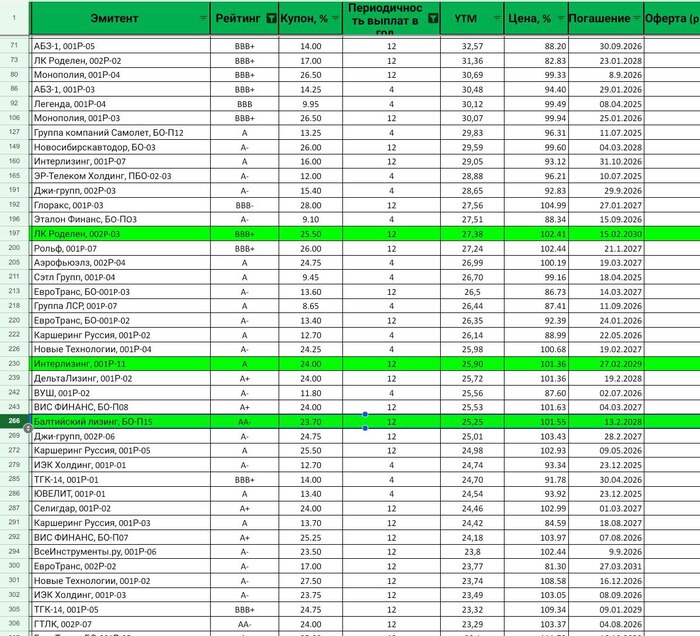

🔸 Посмотрел новые выпуски облигаций Селигдар 1Р2, МВ Финанс 1Р06, ИЭК Холдинг 1Р3, Монополия 1Р04, Интерлизинг 1Р11, Аптека 36,6 2Р2, Селигдар 1Р3, Инарктика 2Р2 и 2Р3.

🔸 Сделал новые подборки:

- накопительные счета;

- процентные ставки по вкладам;

- облигации с погашением до 1 года и доходностью выше 25%;

- облигации с ежемесячным начислением купонов;

- облигации с погашением от 2 до 3 лет;

- облигации с погашением от 3 лет.

🔸Посмотрел какие компании имеют отрицательную долговую нагрузку.

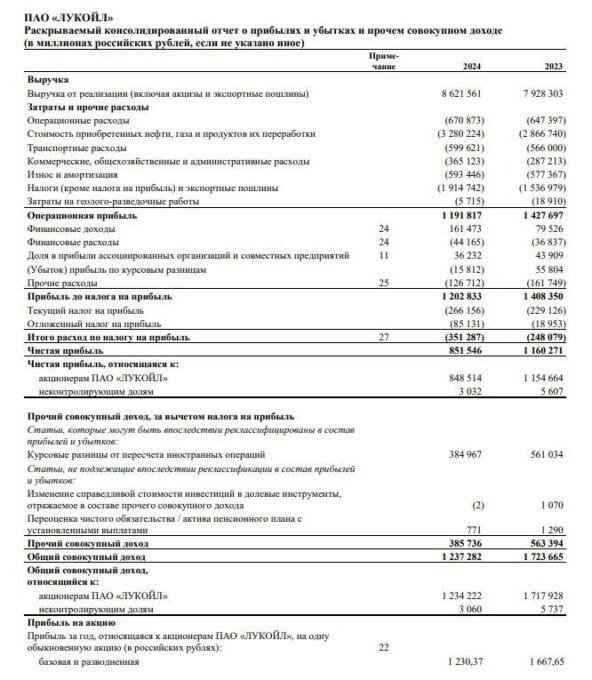

🔸Посмотрел отчеты Мосбиржи, Татнефти, Роснефти, Лукойла, Новабев за 2024 год.

🔸Посмотрел новый состав индекса Мосбиржи: кто пополнил, а кто покинул индекс?

🔸Посмотрел доходности рублевых фондов денежного рынка.

🔸 Напомнил что такое оферта облигаций: что это такое, виды оферт и зачем она нужна.

Что дальше?

План на апрель: покупка и участие в размещениях облигаций , покупка акций, продажа небольших долей активов, получение налогового вычета (надеюсь в этот раз придет).

Подписывайтесь на мой телеграм-канал про финансы и инвестиции.