О распределении денежных средств в апреле

Помимо основного места для создания капитала — Собственного Пенсионного Фонда (СПФ), в структуре наших сбережений присутствует еще один денежный блок — Фонд Тактических Расходов (ФТР), о нем и пойдет речь в этой статье.

Всем привет, с вами Captain - автор небольшого блога про личные финансы, инвестиции и FIRE.

Жми на морковку 🥕 и присоединяйся, будем повышать уровень финансовой грамотности вместе!!

В предыдущих постах (Пост №1, Пост №2), рассказывал о выгодных местах для размещения денег на короткий срок в апреле. Сейчас расскажу где храним деньги мы, но сначала, для тех кто не знает, небольшой ликбез по ФТР:

Фонд Тактических Расходов — место хранения средств, для повседневных, кратко-среднесрочных расходов, а также для форс-мажорных ситуаций.

Несмотря на то, что эту часть можно смело разделить еще на два блока:

1) Финансовая Подушка Безопасности

2) Фонд Повседневных Расходов

Я этого не делаю, так как вся денежная масса хранится в одних и тех же финансовых инструментах. Возможно это неправильно, но мне так удобно. К тому же в случае острой необходимости в деньгах, изыматься дополнительные ресурсы будут из этого блока целиком.

Средства из ФТР, как правило, размещаются на накопительных счетах, откуда можно в любой момент снять деньги, краткосрочных вкладах и их аналогов под хороший процент, в зависимости от значения ключевой ставки. Приемлемый, срок размещения для этого блока до 3 месяцев, в редких случаях до 6 мес.

ГДЕ ХРАНИМ ДЕНЬГИ СЕЙЧАС

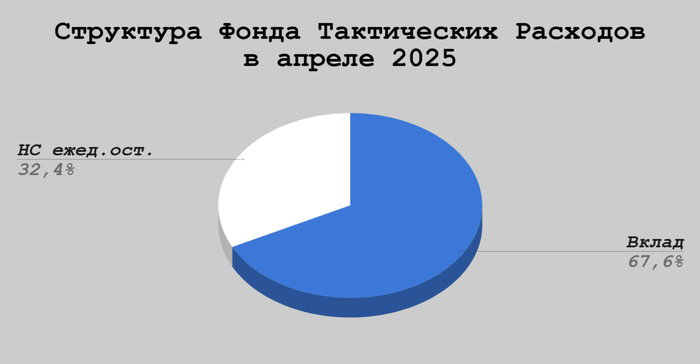

1) 31.03.2025 закончилась промо-ставка по накопительному счету у Газпромбанка с начислением процентов на минимальный остаток 24% —> 10%. Также у супруги закончилась приветственная ставка по накопительному счету "Ренкопилка" от Ренессанс Банка с начислением процентов на ежедневный остаток 19% —> 17%.

У меня же с 01.04.2025 вновь стала доступна промо-ставка по накопительным счетам в ВТБ (с закрытия последнего прошло 180 дней). Я решил открыть "ВТБ-Счет" с начислением процентов на ежедневный остаток под 21% годовых, сроком на 3 месяца и направить все деньги из Газпромбанка и Ренессанса именно сюда.

2) Также в настоящее время у нас открыт 3 месячный ВТБ-ВКЛАД под 24,5% годовых. Открыл его в прошлом месяце из-за проявляющейся у многих банков тенденции к снижению ставок по НС и вкладам. Тогда я решил, что "парковка" большей части средств на 3 месячном ВТБ-ВКЛАДЕ под 24,5% годовых, с фиксацией +3,5% к ключу до ближайшего заседания ЦБ , будет очень даже неплохая идея.

Что еще?

Открыл счет в Яндекс Банке для получения доступа к накопительным "Сейвам", теперь ожидаем момента их применения.

P.S. Обновил информацию по лучшим накопительным счетам и вкладам на апрель: Пост №1, Пост №2. Так что, если вы еще не выбрали где хранить деньги в апреле, то за актуальными данными сюда.

Больше информации о выгодных местах для размещения денежных средств в моем авторском блоге Captain, присоединяйтесь!!