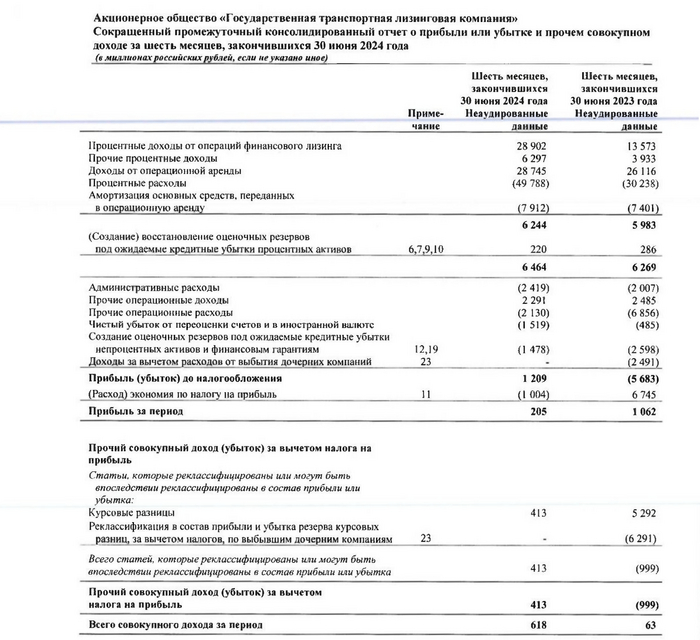

Перспективы российского нефтегаза: между санкциями и амбициями

🛢Вице-премьер Александр Новак рассказал о результатах работы российского нефтегазового сектора за 2024 год, плюс ко всему крупнейшие нефтедобывающие компании США обнародовали свои прогнозы по объёмам добычи на 2025 год. Предлагаю комплексно взглянуть на все эти данные и поразмышлять о текущих тенденциях на рынке углеводородов:

✔️По итогам 2024 года добыча нефти в РФ сократилась на -2,8% до 516 млн т. Первоначально власти ожидали, что этот показатель составит 523 млн т., однако партнёры по ОПЕК+ настояли на необходимости доп. сокращения производства нефти для обеспечения баланса спроса и предложения, из-за чего результат оказался хуже ожиданий.

✔️Обращает на себя внимание увеличение экспорта нефти на +2,5% до 240 млн т. Объём экспорта впервые превысил показатели 2021 года, подчеркивая значимость дисконтов на российскую нефть, как фактора успешных продаж энергоносителей за рубежом.

✔️Новак отметил, что соглашение ОПЕК+ продолжает приносить положительные результаты, способствуя поддержанию цен на энергоносители. Благодаря этому, доля доходов от нефтегазового сектора в фед. бюджете в 2024 году достигла 30%. Однако здесь важно подчеркнуть, что увеличение доходов в прошлом году было обусловлено исключительно девальвацией рубля.

❓Выгодно ли соглашение ОПЕК+ для России?

Сделка стартовала 1 января 2017 года, и с тех пор добыча нефти в РФ сократилась на -5,8%. При этом нефтяные котировки в начале 2017 года находились в районе $55 за баррель, а текущий показатель на +35% выше. Из чего можно сделать вывод, что в целом это соглашение оказалось выгодным, т.к. пожертвовав незначительной долей добычи, нефтяники в итоге с лихвой компенсировали потери за счёт роста цен.

Отечественные нефтедобытчики продолжают совершенствовать технологии по добыче трудноизвлекаемых запасов нефти. Так, в 2024 году затраты на добычу нефти на Баженовской свите, разрабатываемой Газпромнефтью, составили 8500 руб. за тонну, что значительно ниже показателей 2017 года, когда расходы достигали 30 000 руб. Сейчас стоимость добычи на таких сложных участках приближается к уровню затрат на традиционных месторождениях, и это даёт хороший задел на будущее!

Что касается объёма нефтепереработки, то в 2024 году он сократился на -3% до 266,5 млн т. Несмотря на заявления властей о том, что атаки беспилотников не оказывают существенного влияния на работу НПЗ, по факту статистика свидетельствует об обратном. Но в любом случае, невзирая на все сложности, российские нефтяные компании продолжали модернизировать свои предприятия, и по итогам прошлого года показатель глубины переработки увеличился на +0,3 п.п. до 84,4%.

Рассуждая о рынке нефти, нельзя обойти стороной США, которая в настоящий момент является крупнейшим в мире производителем углеводородов. Шаги администрации нового президента Дональда Трампа по дерегулированию отрасли, а также его громкий предвыборный лозунг "Бури, детка, бури" могут привести к росту добычи чёрного золота в Штатах и увеличению её экспортного потенциала.

Нефтяные гиганты Chevron и Exxon Mobil недавно представили свою фин. отчётность за 2024 год и объявили о намерении существенно увеличить кап. вложения и объёмы нефтедобычи. Особенно амбициозными выглядят планы Chevron, которая рассчитывает нарастить производство на 6-8% в этом году. В итоге все эти шаги могут осложнить усилия стран ОПЕК+, всерьёз задумавшихся повысить квоты на нефтедобычу, т.к. избыточное предложение углеводородов в этом случае способно привести к обвальному снижению мировых цен на #нефть. Хотя не всё так просто в этой системе уравнений, мы же помним.

👉Ну а нашим нефтяникам остаётся лишь уповать на девальвацию рубля, поскольку других драйверов роста на этот год для них как-то особенно не прослеживается. Правда, с учётом того, что сценарий с ослаблением курса рубля видится сейчас наиболее вероятным, идея очень даже рабочая, и див. привлекательность в акциях Роснефти, Газпромнефти, ЛУКОЙЛе и Татнефти точно остаётся.

❤️ Спасибо за ваши лайки!