БКС любит удивлять и радовать инвесторов своей аналитикой, поэтому, увидев очередной топ-5 перспективных акций, я решил в первую очередь посмотреть, что они рекомендовали год назад.

Если богатеете на дивидендах, обязательно подписывайтесь и не пропускайте новые дивидендные обзоры.

Топ-5 акций в декабре 2023 на 2024 год

Год назад индекс Мосбиржи упал ниже 3000 пунктов. Эксперты БКС посчитали, что появилась неплохая возможность приобрести подешевевшие, но перспективные в следующем году акции. В компании полагали, что в 2024 году индекс Мосбиржи мог взять курс на 4000 пунктов и под конец года достичь 4300 пунктов, прибавив к тому уровню 43%. Сейчас он болтается в районе 2500–2600. Это был сложный год, как говорится.

1. Мечел

Прогноз: на конец 2024 года стоимость ценной бумаги может вырасти на 128%, с 280 до 640 рублей

Реальность: 83 рубля

История с Мечелом получилась крайне скверная. Упал в 3,5 раза.

2. Яндекс

Прогноз: цена по акциям Яндекса вырастет с 2233 до 4400 рублей, прогнозируемый рост — 97%.

Реальность: 3469 рублей

Яндекс не подвёл, правда рост получился не таким бурным, но всё же.

3. Т-Банк

Прогноз: стоимость может вырасти на 81%, с 2930 до 5300 рублей

Реальность: 2396 рублей

Не самый худший прогноз, но ничего не получилось.

4. ВТБ

Прогноз: рост на 76%, 0,022 до 0,039 рубля

Реальность: 68 рублей

Нет, это не туземун, а обратный сплит 5000:1. По старым ценам 0,0136 рубля. Нельзя идти против правила номер один: НИКОГДА не покупать акции ВТБ.

5. Северсталь

Прогноз: акции за год могут вырасти на 69%, с 1242 до 2100

Реальность: 1122 рубля

Скромное падение, но ведь ещё и дивиденды были довольно щедрые, так что можно условно занести в плюс.

Топ-5 акций в декабре 2024 на 2025 год

Теперь индекс Мосбиржи потерял более 31% с годового максимума, достигнутого 20 мая, и в моменте опускался до отметки 2426 пунктов. Эксперты из БКС снова считают, что сильное падение акций стоит рассматривать как интересную возможность для покупки подешевевших бумаг. Что выбрали в этот раз?

1. Сбербанк

Прогноз: рост с 233 до 390, что предполагает рост на 67%

Довольно консервативный выбор, да и Сбер стоит дёшево. Проверим.

2. Хэдхантер

Прогноз: рост с 4246 до 6400, на 50,7%

Православный переезд, специальный дивиденд и благоприятная конъюнктура. Проверим.

3. Татнефть

Прогноз: рост с 545 до 830 рублей, это значит плюс 52,3%

Тоже консервативный выбор. Идея в высоких дивидендах, ослаблении рубля и просто потому что нефть. Проверим.

4. Газпром нефть

Прогноз: рост с 552 до 890 рублей, на 61%

Идея не в том, что Газпром будет сосать из дочки дивиденды, а просто потому что нефть и высокие дивиденды. Проверим.

5. Т-Банк

Прогноз: рост с 2378 до 4600, аж на 93,4%

Единственный повтор, но целевая цена теперь уже не 5300, а лишь 4600. Идея в объединении с Росбанком. Почему ж они раньше каждый по отдельности так не росли? Проверим.

В этот раз никакого Мечела, только нефть, финтех и обновление резюме (видимо, прошлые эксперты БКС уже обновили). Состав такой, что выступить хуже, чем год назад, будет довольно сложно. Но кто же знает, что будет через год. Даже эксперты ошибаются примерно в 50–100% случаев. А какой топ-5 у вас, котлетеры и туземунщики?

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

Глянул, что там получается по поводу дивидендов в моём пенсионном портфеле.

В ближайшее время ожидается поступление в копилку дивидендов от компаний:

- Северсталь

- Лукойл

- ФосАгро

- Татнефть-п

- Роснефть

- Астра

Думаю, Северсталь и Лукойл порадуют нас уже в этом году, а дивиденды от ФосАгро и компаний ниже по списку, будет заделом на 2025 дивидендый год (не знаю пока, чего от него ждать, аналитики только расчехляют свои магические хрустальные шары, чтобы взглянуть в будущее).

С реинвестицией дивидендов, в этот раз тянуть не планирую, скорее всего пристрою полученные средства сразу. Цены благоволят.

ИИС - особый брокерский счет с налоговыми льготами, который был запущен с 2015 года. Его владелец может рассчитывать на налоговый вычет и/или отсутствие налога с дохода при продаже ценных бумаг, если не закрывает счёт и не выводит с него деньги несколько лет.

До 31 декабря 2023 г. было 2 типа ИИС: - тип 1 (тип А) — возврат 13% от суммы, внесённой в течение года. Максимальная сумма возврата налога 52 000 ₽ в год при пополнении на 400000 ₽; - тип 2 (тип Б) — возмещение НДФЛ на доход от инвестиций без ограничений по сумме. Все ИИС, открытые до 31 декабря 2023 г. можно закрывать без потери вычетов через 3 года.

С 1 января 2024 г. можно открыть только ИИС 3 типа. ИИС-3 - брокерский счет с увеличенным минимальным сроком для сохранения льгот: 5 лет - при открытии счета в 2024-2026 гг. и далее срок минимального владения будет увеличиваться на один год каждый год до 10 лет.

Когда открывал ИИС? ИИС открыл в декабре 2023 г. в ВТБ. Сейчас это основной счет. Есть еще брокерские счета. До этого ИИС был в Альфе. Т.к. счет был открыт до появления ИИС-3 и торговать на фондовом рынке не собираюсь, в начале 2025 года буду подавать заявку на получение налогового вычета на пополнение (ИИС будет тип 1).

Кстати, волшебный брокер ВТБ не разрешает на моем ИИС выводить купоны и дивиденды на отдельный счет, хотя это ИИС старого типа. Аргумент такой, что счет пополнялся только с 2024 года, а до нового года не было выбрана опция вывода купонов и дивидендов на отдельный счет. Ну да ладно, будем сразу реинвестировать значит. Тем более горизонт 10 лет, почти 2 года уже прошло.

Состав активов на ИИС. Что покупал? Стоимость счета на момент написания поста 356072 р. Внесено 400000 р. ( убыток 11%, да вот такой "удачный год" получился). Сейчас акций 44%, облигаций 51% и 5% рубли. Свободные средства пойдут на один из новых выпусков облигаций (вероятно ТГК-14 и/или Новосибирскавтодор). Или просто докуплю условный Томск9.

Акции: Газпром нефть 26 шт. Лукойл 4 шт. Мать и дитя 6 шт. ММК 110 шт. НЛМК 50 шт. Новабев 33 шт (28 из которых доп акции) Новатэк 17 шт Норникель 20 шт Позитив 2 шт Россети Центр 17000 шт. Россети Центр и Приволжье 10000 шт Ростелеком 130 шт. Самолет 2 шт. Сбербанк 130 шт. Северсталь 7 шт. Совкомфлот 90 шт. Транснефть-п 6 шт.

Основные недостатки: - 3 металлурга в акциях явно перебор, - много облигаций с маленьким постоянным купоном, но сейчас их продавать нет смысла. Вовремя не успел выйти, буду держать до погашения, - в облигациях много застройщиков, а это повышенный риск в нынешних условиях. - вероятно для моего риск-профиля здесь мало акций, но если посмотреть все счета, то там доля акций выше ( около 52%), а облигаций ниже (около 48%).

Подписывайтесь на мой телеграм-канал про финансы и инвестиции.

Мощность ЗИФ Сухого Лога составит 34 млн т руды с производством 2,3-2,8 млн унций золота в год - "Полюс"

CAPEX Сухого Лога оценен в $6 млрд - "Полюс"

Запуск первой линии фабрики на Сухом Логе намечен на 2028г, второй - на 2029г

"Полюс" после запуска своих ключевых проектов развития к 2030 г. вдвое нарастит выпуск золота, до 6 млн унций, и станет вторым в мире - компания

Инвестиционное решение по Чульбаткану и Чертову Корыту ожидается в 2025 г., запуск проектов намечен на 2029 г. - материалы "Полюса"

Вот тут интересная история, ребята в Полюсе молодцы 🤝

Что мне еще понравилось - в обед была просадка в акциях на факте выхода новостей, но к закрытию дня ее выкупили - и это на падающем рынке !

Полюс та редкая история сейчас, которая смотрится интересно на нашем рынке 👌

ДЕПУТАТ ГД ПРЕДЛОЖИЛ МИНФИНУ СОЗДАТЬ В РФ СТРАТЕГИЧЕСКИЙ РЕЗЕРВ БИТКОЙНА

Антон Ткачев отметил, что в условиях геополитической нестабильности традиционные валютные резервы, включая юани, доллары США и евро, подвержены волатильности, влиянию санкций и инфляции, что создает угрозу для финансовой стабильности государства.

Очень и очень смело ! Круто, что о таком впринципе говорят вслух, но сравнение биткоина с традиционными валюта крайне странное 🤔 Хотя бы потому, что он может упасть на 80%, а потом вырасти на 500%, и все это за три года 😅 Много ли традиционных валют так может ?

ГРЕФ: НАЛИЧИЕ «ЯНДЕКСА» В РОССИИ КРИТИЧЕСКИ ВАЖНО ДЛЯ КОНКУРЕНТНОЙ СРЕДЫ, ОБЪЕДИНЯТЬСЯ СО «СБЕРОМ» ЕМУ ТОЧНО НЕ НУЖНО

Наконец-то Сибур выходит на биржу! Как отмечал Дмитрий Конов, занимавший в 2013-м пост председателя правления холдинга: «Компания такого размера, как «Сибур», и такого значения для своей индустрии, как «Сибур», должна быть публичной». Сибур технически был готов к размещению ещё в 2013 году, но всё время что-то мешало. На мой взгляд, и сейчас время не сильно подходящее, но, видимо, правительство очень твёрдо стоит на приватизации такого огромного холдинга. Давайте разберёмся, чем занимается компания и стоит ли в неё инвестировать.

Чем занимается Сибур

ПАО СИБУР — нефтегазохимическая интегрированная компания, которая занимает в России ведущую долю рынка переработки углеводородов. Основные продукты производства: олефины, полиолефины (2,7 млн тонн полиэтилена и 1,7 млн тонн полипропилена), пластик (4,6 млн тонн), эластомеры (1,5 млн тонн) и ряд других промежуточных продуктов.

В 2021-2022 прошёл процесс объединения Сибура и ТАИФа (владеющего КОС и НКНХ), после чего холдинг стал крупнейшим в России в своей отрасли.

Сейчас компания обрабатывает около 11,1 млн тонн широкой фракции легких углеводородов и 25,4 млрд кубов нефтяного газа. Основными поставщикам Сибура выступают Лукойл, Роснефть, Газпромнефть, РуссНефть, Газпром и Новатэк.

‼️Продукция Сибура используется в строительстве, коммунальном хозяйстве, автомобилестроении, химической промышленности, при производстве товаров народного потребления (трубы, пластиковые бутылки, пластиковые окна, шины, бензин).

Компания осуществляет экспорт готовой продукции более чем в 55 зарубежных стран. Правда, сейчас идёт фокус на импортозамещение, и поставки на внутренний рынок увеличились более чем на 75%.

Ежегодный прирост мощностей Сибура составляет около 3-4%, что хорошо для такой огромной компании.

Также Сибур активно развивает автоматизацию, внедряет ИИ в свои производственные линии. Сейчас строится большой R&D-центр в Казани, который послужит площадкой для разработки 55 новых марок полимеров и 24 технологических решений.

👉Прямо сейчас компания инвестирует в расширение производства полипропилена на «ЗапСибНефтехиме» (проект ДГП-2) мощностью 570 тыс. тонн и комплекс по производству нефтехимического сырья в Нижнекамске (проект ЭП-600). Общая стоимость проектов СИБУРа в стадии реализации — более 1,7 трлн руб., с горизонтом пусков до 2028 года. Менеджмент планирует, что к концу 2028 года производственные мощности компании по производству базовых полимеров вырастут на 3,7 млн тонн, или почти на 50%, в том числе за счет запуска Амурского ГХК.

Ключевые акционеры

Сейчас состав акционеров засекречен. Но по последним данным (2022 год) крупнейшие доли принадлежали следующим акционерам:

✔️Леонид Михельсон – 31%

✔️Геннадий Тимченко – 14,45%

✔️китайские фонды Sinopec и Фонд Шелкового пути – 8,5%

✔️СОГАЗ – 10,625%

✔️акционеры ТАИФ – 15%

✔️действующий и бывший топ-менеджмент СИБУРа – 12,325%

Генеральный директор компании – Михаил Карисалов.

Параметры IPO

В ходе IPO будет предложено всего 2% акционерного капитала. Часть акций, предположительно, будет распределена из доли, которой располагают акционеры ТАИФа. Формат размещения как кэш-ин, когда деньги идут в компанию, так и кэш-аут, т.е. когда из компании выходят акционеры, получая деньги взамен ценных бумаг.

👉IPO СИБУРа пройдет на «Восточной бирже» (бывшей бирже «Санкт-Петербург»). Биржа разработала специальное ПО, которое позволит произвести первый листинг бумаг такого масштаба.

Основными акционерами станут якорные инвесторы, список которых уже определён. Поэтому сколько акций достанется в итоге частным инвесторам, загадывать не берусь. На мой взгляд, аллокация будет ничтожно малой, т.к. интерес к размещению, без преувеличения, гигантский.

Сибур планирует привлечь «несколько десятков миллиардов рублей». Справедливая стоимость всей компании, по оценкам разных аналитиков, превышает 1,1 трлн рублей, так что продажа даже 2% акционерного капитала - это крупная сделка. Возможно, это будет даже крупнейшая публичная сделка года.

Финансовые результаты

Сибур не предоставил финансовой отчётности за 2022 год, также нет финального отчёта за 2021 год, но есть отчёт за 9 месяцев 2021 года. Поэтому дальше сравню финансовые результаты за 9 месяцев 2019, 2020, 2021, 2023 и 2024 года, а также за весь 2023 год. Они нам наглядно показывают динамику денежных потоков в компании.

Итак, динамика выручки:

Составлено автором по данным компании

Как видно, после провала в «ковидном» 2020 году выручка увеличила динамику своего роста и увеличилась почти в 2,3 раза. По итогам 2024 года можно ждать выручки на уровне 1,1-1,2 трлн рублей.

Операционная прибыль Сибура также растёт:

Составлено автором по данным компании

Как видим, после снятие ковидных ограничений операционная прибыль сильно скакнула вверх – т.е. у бизнеса есть большой запас по прочности, даже в период жёсткой невостребованности продукции компания не ушла в минус.

В 2024 году мы видим замедление динамики роста операционной прибыли, что связано с ограничения на фоне санкций и ростом операционных расходов. Кроме того, на опер.прибыль влияет цена на энергоносители: чем они дороже, тем больше расходов на их покупку. Также на опер.прибыль продолжает давить увеличение ФОТа.

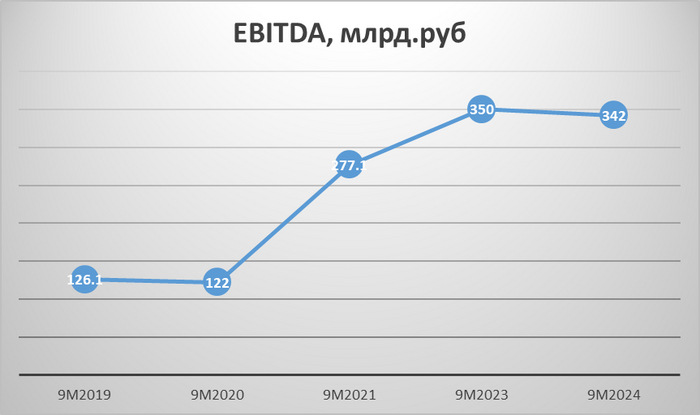

Динамика EBITDA:

Составлено автором по данным компании

В целом ебитда растёт, но в 2020 году она просела по понятым причинам. В 2024 году просадка обусловлена, главным образом, курсовыми разницами.

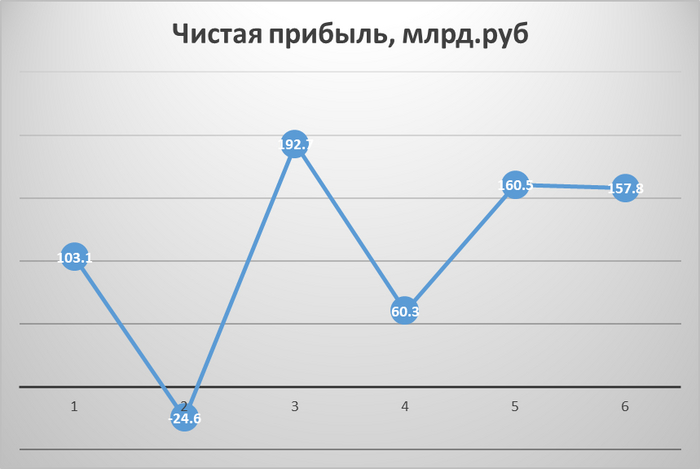

Гораздо интересней смотреть на динамику чистой прибыли, тем более, что именно из неё платятся дивиденды:

Составлено автором по данным компании

В 2020 году по понятным причинам был допущен убыток. В 2023 году прибыль подсела под давлением внешних обстоятельств, но в 2024 не восстановилась до значений предыдущего года. Основная причина – курсовые разницы: у Сибура довольно объёмный долг в валюте (порядка 100,4 млрд рублей).

Также на прибыль давят рост операционных расходов и рост налогов. Так, в 2023 году Сибур в соответствии с законом «О налоге на сверхприбыль» перечислил в бюджет 5,75 млрд рублей.

Но если смотреть в сравнении с 2023 годом, то итоговая чистая прибыль за год будет больше. Возможно, что по итогам всего 2024 года Сибур получит рекордную прибыль.

Основным финансовым показателем, который отслеживает менеджмент и который прописан в KPI, является EBITDA. На мой взгляд, это манипулятивная метрика, но в случае с Сибуром она вполне коррелирует с чистой прибылью. Так что, на мой взгляд, тут всё считается, вроде бы чистенько.

Долговая нагрузка

Кстати, о долгах. Долгосрочные займы составляют 528 млрд рублей, краткосрочные – 271 млрд рублей, итого общий долг – 799 млрд рублей. Чистый долг (с учётом кэша в 72 млрд рублей) составляет 727 млрд. Соотношение чистый долг / EBITDA равно 1,6 – вполне нормальная величина.

Отмечу, что на протяжении 5 лет долг вырос с 474,6 до текущих 799 млрд рублей, т.е. в 1,6 раз – не сильно много, если считать, насколько за это время выросла компания (в 2,3 раза). Т.е. заёмные средства используются довольно разумно.

Сейчас настала эпоха дорогих денег, а финансировать амбициозные сделки надо. Так что IPO вполне укладывается в логику менеджмента: это условно бесплатные деньги, которые позволят сократить долг, нарастить инвестиции и при этом сам по себе статус публичной компании откроет возможности дополнительного финансирования. В том числе за счёт продажи акций в рынок.

Дивиденды

Согласно дивидендной политике Сибура, выплаты должны составлять не менее 50% скорректированной прибыли МСФО. Прибыль корректируется на:

✔️сумму между положительными и отрицательными курсовыми разницами

✔️сумму разовых доходов/расходов

✔️сумму неденежных доходов и расходов, включая вознаграждения и премии сотрудникам акциями, которые те получают от имени компании

Сибур выплачивает дивиденды практически непрерывно с 2005 года (только в 2010 году не выплачивал, но в 2011 выплатил спецдивиденд). С 2012 года выплаты производятся 2 раза в год.

Дивиденды за полгода с 2012 по 2020 выросли с 3,4 до 13,17 рублей.

По итогам 1 полугодия 2021 года Сибур выплатил 56,69 рублей, задействовав нераспределённую прибыль прошлых лет.

По итогам всего 2021 года сумма дивидендов (равно как и сумма чистой прибыли) раскрыта не было.

По итогам 2022 года Сибур выплатил 9,2 рубля на акцию.

За 2023 год Сибур заплатил дивиденды аж три раза: по итогам 6 месяцев, 9 месяцев и 12 месяцев. В итоге Сибур распределил 125,8 млрд рублей (100% ЧП), выплатив также дивиденды из прибыли прошлых лет, что эквивалентно 57,75 рублям на акцию.

Откровенно говоря, это похоже на обкэшивание: всё больше и больше компаний начинают выводить чистую прибыль дивидендами перед IPO, и Сибур, похоже, тоже в этой «лиге».

Еще раз про параметры IPO

Всего у Сибура 2 178 479 100 акций. 2% акций – это примерно 43,57 млн акций. Фри-флоат будет мизерный. Размещение акций не на Московской или Санкт-Петербургской бирже, а малоизвестной Восточной биржи настораживает: тоже будет вопрос к ликвидности.

Также напрягает, что большая часть пакета акций, судя по всему, уже распределена между институционалами, а частным инвесторам достанутся сущие крохи.

Пока конкретных параметров IPO нет, но среди аналитиков в кулуарах бродят слухи об оценке в 7-9 EBITDA, т.е. примерно в 3,2-4,1 трлн рублей. Отсюда ключевые мультипликаторы (возьму по нижней границе в 3,2 трлн рублей):

✔️P/S – 2,94

✔️P/E – 16

✔️EV/EBITDA – 9,4

✔️P/BV – 2

Оценка в общем и целом вполне адекватная. Одна акция должна стоить в районе 1,5 рублей. На эту цифру и можно рассчитывать при оценке Сибура.

Общий вывод: компания очень интересная, оценена адекватно, дивиденды щедрые, но вот способ выхода на IPO очень странный, есть вопросы к будущей ликвидности и вообще к действиям менеджмента по размещению акций. Пока всё выглядит как сугубо обкэшивание ключевых акционеров.

А что вы думаете о Сибуре? Пишите в комментариях!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

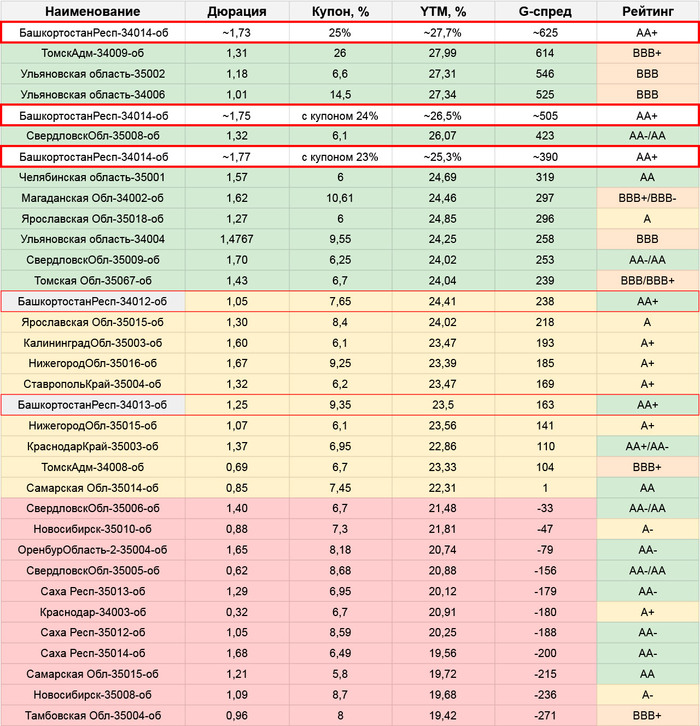

Один из самых высоких кредитных рейтингов среди субфедов. Кроме Москвы и СПб выше – только бюджетные доноры ЯНАО, ХМАО, Татарстан и Тюменская область

Трек здесь понятен и Башкортостан в него более-менее вписывается: здесь тоже основа экономики это добыча нефти/газа. Также есть крупные нефтехимический и машиностроительный кластеры, плюс заметная доля сельского хозяйства

💰 У региона невысокая долговая нагрузка, отношение долга к доходам – 29,2% (для сравнения, у Новосиба тоже в пределах 30%, у Амурской обл. – уже 41,6%). Порядка половины долга приходится на кредиты из федерального бюджета, а это льготные ставки. На долю бондов – чуть более 30%, и тоже дешево в обслуживании (фиксы под 5,9-9,35%). Тут придраться особо не к чему

📊 Со стартовым купоном выпуск дает существенную премию к любому другому субфеду близкой дюрации, сравним только со свежим Томском (при разнице в 6 ступенек рейтинга!) и однозначно интересен. Поэтому вероятность, что купон на сборе снизят – считаю высокой, несмотря на приличный объем размещения

С купоном 24% премия все еще остается вполне приемлемой

Чисто математически – даже с финалом 23% у бумаги есть шансы чуть порасти на вторичке, но из-за близкого заседания ЦБ с этим уже могут быть сложности, да и на фоне прочих свежих субфедов такая цифра начинает как-то теряться, поэтому у меня пока план – поучаствовать в пределах 24% (а со свежими данными по инфляции – даже повыше. В холд, наверное, можно и пониже, но опять же, только если перспектива поднятия ставки совсем не смущает)

Еще нюансы:

Срок 3 года, но будет амортизация: 10% от номинала на 12-м купоне (через год), по 15% на 18-м и 24-м купонах и по 30% на 30-м и 36-м купоне. За счет этого дюрация сравнима с чистым 2-летним выпуском

И доступно для неквалов, тоже плюсик

👉 По совокупности: рассмотреть имеет смысл. Главный риск – что нынешняя внезапная и не совсем понятная любовь рынка к рейтинговым фиксам вдруг закончится так же быстро, как началась. Наглядный расклад для разных купонов – на картинке

✅Мой телеграм, где много интересного:https://t.me/mozginvest (пишу про облигации и акции РФ, ЦФА)