Трансляция

Сегодня в 19.00 в телеграме будет трансляция с ответами на ваши вопросы. Накидываем вопросы в телегу, не стесняемся :)

Сегодня в 19.00 в телеграме будет трансляция с ответами на ваши вопросы. Накидываем вопросы в телегу, не стесняемся :)

Новости к утру:

🚚 $FESH — Стоимость доставки контейнеров из Китая в Россию в декабре достигла $8–9 тыс., что на 65–80% выше г/г.

🛒 $OZON 🏠 $CIAN 🏠 $ETLN — Мосбиржа с 1 января 2025 ограничит доступ к бумагам квазииностранцев. Они станут доступны к покупке только квалифицированным инвесторам. В третий эшелон могут уйти Ozon, ЦИАН, Эталон и Окей

🏭 $MTLR 🏭 $RASP — Доля российского угля в экспорте в Китай за январь-октябрь 2024 сократилась до 18%, против 23% в 2022. Сокращение связано с низкими ценами на уголь, логистическими ограничениями и пошлинами

📈 Путин поручил в кратчайшие сроки разработать меры по поддержке угольной отрасли

Ожидается в течение дня:

🏦 $LEAS — Последний день с дивидендом 50р, 8.3%

🥇 $PLZL — Последний день с дивидендом 1301.75р, 9.1%

🛒 $FIXP — Последний день с дивидендом 35.3137р, 16.7%

🏠 $SMLT — День инвестора

🇺🇸 16:30 — Число первичных заявок на получение пособий по безработице

🇺🇸 16:30 — Индекс цен производителей (PPI) (м/м) (нояб)

——————————

⚡️ Подписывайся на канал, чтобы получать ещё больше новостей, идей и полезного контента ⚡️

Дивиденды ТКС Холдинг (а вскоре Т-технологии) поступили на счёт в Мои Инвестиции (ВТБ).

92,5 рублей на акцию (ДД 3,6%)

Дивиденды скромные, поскольку позиция совсем небольшая. Открыл я её совсем недавно, и пока скорее присматриваюсь и изучаю.

Нравится, что Т-технологии стараются делать ставку именно на высокотехнологичное развитие. Рассчитываю на хороший эффект от синергии с росбанком (процесс слияния уже пошел, как я понял).

И конечно же, нравится намерение менеджмента платить ежеквартальные дивиденды.

Посмотрим как оно будет дальше, пока есть намерение докупать.

10.12.2024 Станислав Райт - Русский инвестор

Настоящий текст не является индивидуальной инвестиционной рекомендацией и не представляет собой предложение о покупке или продаже финансовых инструментов или услуг. Автор не несет ответственности за возможные убытки, которые могут возникнуть в результате операций или инвестирования в финансовые инструменты, упомянутые в данном материале. Рекомендую не полагаться на представленную информацию как на единственный источник при принятии инвестиционных решений.

Этот текст иллюстрирует мою личную ежедневную аналитику и расчеты, которые я использую для отбора акций. Хотя многие аналитики предпочитают отчеты по МСФО, я сознательно выбрал другой путь и сосредоточился на использовании РСБУ. Такой подход предполагает более строгие правила ведения бухгалтерского учета, что значительно упрощает применение моей модели расчетов, поскольку все компании следуют единым стандартам.

Метод дисконтированных денежных потоков основывается на суммировании всех будущих денежных потоков, приведенных к текущему моменту времени, после чего из полученной суммы вычитается долг компании. В результате этого процесса мы получаем чистую стоимость бизнеса.

Компания «Самолет» является одним из ведущих застройщиков в России, специализирующимся на жилой недвижимости. Она занимает значительную долю на рынке жилья, предлагая разнообразные проекты от эконом-класса до премиум-класса. Продуктовая линейка включает в себя как многоквартирные дома, так и индивидуальные жилые комплексы.

Мы должны проанализировать исторические данные, чтобы спрогнозировать, каких результатов компания сможет достичь в будущем. Для этого мы воспользуемся следующими сведениями:

1. Финансовые показатели берем из РСБУ с 2022 по настоящее время поквартально.

2. Период прогнозирования — 2 года (2024 — 2026).

3. Предположим, что консервативный рост составит 5,0% в год.

4. Средний процент по кредитам берем из «Статистического бюллетеня Банка России» от 06.12.2024 — 8,02% в долларах и 14,51% в рублях.

5. Коэффициент free-float обыкновенных акций составляет 9%.

6. За последние три месяца средний дневной объем торгов обыкновенными акциями составлял 2 798 951 087 рублей в день.

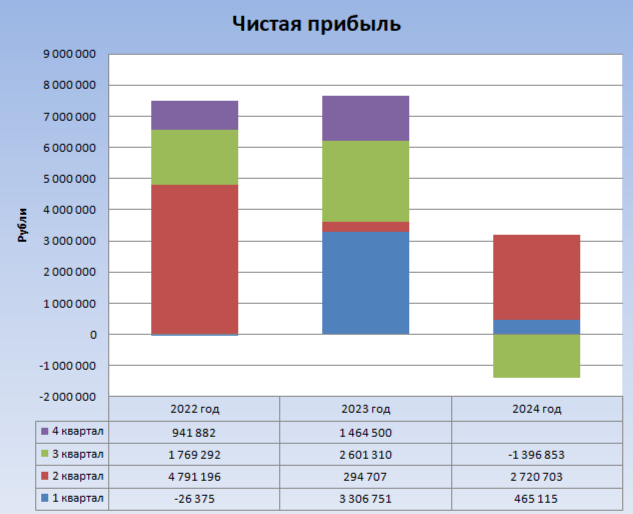

Вы можете увидеть, как изменялся финансовый результат поквартально в 2024 году, на диаграммах в этой галерее:

1 квартал 2024

2 квартал 2024

3 квартал 2024

На Московской бирже обращаются акции головной компании, основным источником дохода которой являются поступления от зависимых дочерних обществ.

На диаграмме отчётливо видна высокая долговая нагрузка компании, которая в десятки раз превышает её итоговую чистую прибыль.

Если рассмотреть динамику чистой прибыли с 2022 года, то можно увидеть, что в 2022 и 2023 годах она была положительной. Однако в третьем квартале 2024 года был получен убыток, который, вероятно, увеличится и в четвёртом квартале того же года.

Приступим к расчету возможной стоимости одной акции «Самолет» по методу дисконтированных денежных потоков. Для этого мы найдем средние значения показателей из финансовых результатов с 2022 года:

1. Компания относится к сектору Homebuilding.

2. Медианное значение доли себестоимости в выручке компании составляет 0,00%. Основным источником дохода являются поступления от зависимых дочерних обществ. Собственная выручка ГК Самолет представлена выручкой по договорам поручительства, а по этому виду выручки отсутствуют затраты и, соответственно, себестоимость.

3. Медианное значение доли коммерческих расходов в выручке также составляет 0,00%. Причина отсутствия коммерческих расходов аналогична причинам отсутствия себестоимости. Подробности можно найти выше.

4. Среднее соотношение управленческих расходов к выручке составляет -21,65%. Это типичная ситуация для компаний, у которых собственная выручка невелика, а основной доход поступает из других источников.

5. Доля от участия в других организациях в общей выручке составляет 114,71%. Это одна из ключевых статей дохода компании.

6. Доля процентов к получению от выручки составляет 166,84%. Это также важный источник дохода компании.

7. Медианное значение доли сальдо от выручки составляет -15,48%.

8. Медианное значение доли амортизации в выручке составляет 0,60%. Этот показатель соответствует средним значениям для данного сектора и свидетельствует о разумном использовании основных средств.

9. Среднее значение доли капитальных вложений в объёме выручки составляет -0,27%. Это свидетельствует о том, что компания не несёт значительных капитальных расходов по сравнению со своими доходами. Такой результат можно объяснить тем, что прибыль поступает от деятельности, для которой не требуется крупных вложений.

10. Медианное значение доли изменения неденежного оборотного капитала в выручке достигает 294,53%.

В прошлом году компания показала рост чистой прибыли на 11,47%. Среди всех застройщиков, представленных на Московской бирже, это самый низкий показатель, за исключением «Инграда», который, в отличие от остальных, столкнулся с падением чистой прибыли.

В 2021 и 2022 годах компания предпринимала попытки выплачивать дивиденды в размере 82 рублей в год. Однако в остальное время она не радовала своих акционеров. В настоящее время компания не выплачивает дивиденды.

Для расчета модели WACC нам потребуются:

1. Размер безрисковой ставки берем равной ставке Treasury Yield 30 Years — 4,38% в долларах.

2. Размер премии за страновой риск (Россия) — 3,67% в долларах.

3. Размер премии за риск вложения в акции — 7,79% в долларах.

4. Размер премии за риск инвестирования в компании с низкой капитализацией — 2,46% в долларах.

5. Размер премии за специфический риск компании — 2,00% в долларах.

В ходе расчета % в долларах будет переведен в % в рублях.

Делаем расчет средневзвешенной стоимости капитала (WACC), который равен 17,62%. Этот показатель влияет на итоговую оценку стоимости компании: чем выше WACC, тем ниже стоимость будущих денежных потоков при дисконтировании.

Прежде чем перейти к описанию результатов, важно отметить, что обязательства компании значительно превышают ожидаемые общие денежные потоки. В результате стоимость одной акции становится отрицательной.

Конечно, в реальной жизни такое произойти не может, поскольку никто не готов платить за владение компанией больше, чем она стоит. Это вполне нормально. Однако стоит учесть, что по нашей модели компания пока направляет все свои прибыли, и даже больше, на погашение долга.

Сценарий №1: Консервативный прогноз.

Если выручка компании будет консервативно расти по 5% в год, то просуммировав весь предполагаемый доход и разделив на количество акций получим, что одна обыкновенная акция «Самолет» может стоить -3 670,95 рублей. Это означает снижение стоимости акций на 504,74% относительно рыночной котировки.

Сценарий №2: Ожидаемый темп роста.

Ожидаемый темп роста компании рассчитывается как произведение коэффициента реинвестирования на рентабельность капитала и составляет 13,43%.Если выручка компании продолжит меняться на уровне ожидаемого темпа роста (13,43%) в год, то просуммировав весь предполагаемый доход и разделив на количество акций получим стоимость одной обыкновенной акции «Самолет» равной -3 996,87 рублей. Это также указывает на снижение стоимости акций относительно рыночной котировки более чем на 540%.

Этот обзор — лишь один из множества аналитических материалов, которые я подготавливаю. Полный список моих расчётов вы можете найти в моём телеграм-канале.

Если у меня не хватает времени на написание обзора по конкретному расчёту, я также делюсь ссылкой на его Google-таблицу в своём канале. Сейчас в этой таблице уже более 100 тикеров компаний и каждый день она пополняется! Буду рад видеть вас среди своих подписчиков!

P.S. Если материал оказался для вас полезным, то не забудьте пожалуйста поставить ему лайк. Если оказался бесполезным - напишите в комментариях почему. Спасибо.

Данный текст не является индивидуальной инвестиционной рекомендацией и не является предложением по покупке или продаже финансовых инструментов или услуг.

МТС Банк - один из динамично развивающихся цифровых банков России. По размеру активов он занимает 24-е место (511 млрд. рублей), а по вкладам физических лиц находится на 14-й позиции.

Банк универсален: предоставляет услуги как для физических, так и для юридических лиц. Однако 90% его кредитного портфеля сосредоточено на розничном кредитовании.

Изначально клиентская база формировалась в рамках экосистемы МТС, но сейчас банк активно расширяет своё присутствие: он имеет более 100 офисов по всей стране. При этом около 80% продаж продуктов и услуг осуществляется онлайн. Абоненты МТС остаются важным и стабильным источником дохода.

В апреле 2024 года МТС Банк вышел на IPO и теперь торгуется на Московской бирже под тикером MBNK, имея первый уровень листинга.

💰Дивиденды

Дивидендная политика предполагает выплату 25–50% чистой прибыли по МСФО.

Первая дивидендная выплата ожидается по итогам 2024 года. Мы предполагаем, что банк сформирует стабильную дивидендную историю, учитывая, что его материнская компания — АФК «Система» — делает ставку на дивиденды своих дочерних структур, таких как МТС.

⚡Риски

Высокая доля необеспеченных кредитов в портфеле создаёт риск ухудшения качества активов при росте закредитованности населения и негативных изменениях в экономике.

Сильный рост показателей, который банк демонстрировал последние три года, может замедлиться.

📍Итоги

Финансовое положение банка выглядит устойчиво:

- за 1 полугодие 2024 года чистый процентный доход вырос на 19% и составил 20,8 млрд рублей;

- чистый комиссионный доход увеличился на 56%, до 13 млрд рублей;

- чистая прибыль за год выросла на 32%, достигнув 7,8 млрд рублей.

За первые восемь месяцев 2024 года прибыль составила 10,1 млрд рублей. Рост комиссионных доходов может компенсировать потенциальные риски, связанные с необеспеченными кредитами.

Акции МТС Банка на текущий момент выглядят недооценёнными: показатель P/B составляет около 0,5х. С момента IPO акции потеряли 42% стоимости, и сейчас капитализация банка составляет лишь половину его собственного капитала. Ожидаемый старт дивидендных выплат способен улучшить ситуацию.

⭐В моем дивидендном портфеле акции МТС Банка отсутствуют из-за отсутствия дивидендных выплат. Целевая стоимость акций после начала выплат — 1900 рублей.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

БКС любит удивлять и радовать инвесторов своей аналитикой, поэтому, увидев очередной топ-5 перспективных акций, я решил в первую очередь посмотреть, что они рекомендовали год назад.

Полезное про акции и дивиденды:

Если богатеете на дивидендах, обязательно подписывайтесь и не пропускайте новые дивидендные обзоры.

Год назад индекс Мосбиржи упал ниже 3000 пунктов. Эксперты БКС посчитали, что появилась неплохая возможность приобрести подешевевшие, но перспективные в следующем году акции. В компании полагали, что в 2024 году индекс Мосбиржи мог взять курс на 4000 пунктов и под конец года достичь 4300 пунктов, прибавив к тому уровню 43%. Сейчас он болтается в районе 2500–2600. Это был сложный год, как говорится.

Прогноз: на конец 2024 года стоимость ценной бумаги может вырасти на 128%, с 280 до 640 рублей

Реальность: 83 рубля

История с Мечелом получилась крайне скверная. Упал в 3,5 раза.

Прогноз: цена по акциям Яндекса вырастет с 2233 до 4400 рублей, прогнозируемый рост — 97%.

Реальность: 3469 рублей

Яндекс не подвёл, правда рост получился не таким бурным, но всё же.

Прогноз: стоимость может вырасти на 81%, с 2930 до 5300 рублей

Реальность: 2396 рублей

Не самый худший прогноз, но ничего не получилось.

Прогноз: рост на 76%, 0,022 до 0,039 рубля

Реальность: 68 рублей

Нет, это не туземун, а обратный сплит 5000:1. По старым ценам 0,0136 рубля. Нельзя идти против правила номер один: НИКОГДА не покупать акции ВТБ.

Прогноз: акции за год могут вырасти на 69%, с 1242 до 2100

Реальность: 1122 рубля

Скромное падение, но ведь ещё и дивиденды были довольно щедрые, так что можно условно занести в плюс.

Теперь индекс Мосбиржи потерял более 31% с годового максимума, достигнутого 20 мая, и в моменте опускался до отметки 2426 пунктов. Эксперты из БКС снова считают, что сильное падение акций стоит рассматривать как интересную возможность для покупки подешевевших бумаг. Что выбрали в этот раз?

Прогноз: рост с 233 до 390, что предполагает рост на 67%

Довольно консервативный выбор, да и Сбер стоит дёшево. Проверим.

Прогноз: рост с 4246 до 6400, на 50,7%

Православный переезд, специальный дивиденд и благоприятная конъюнктура. Проверим.

Прогноз: рост с 545 до 830 рублей, это значит плюс 52,3%

Тоже консервативный выбор. Идея в высоких дивидендах, ослаблении рубля и просто потому что нефть. Проверим.

Прогноз: рост с 552 до 890 рублей, на 61%

Идея не в том, что Газпром будет сосать из дочки дивиденды, а просто потому что нефть и высокие дивиденды. Проверим.

Прогноз: рост с 2378 до 4600, аж на 93,4%

Единственный повтор, но целевая цена теперь уже не 5300, а лишь 4600. Идея в объединении с Росбанком. Почему ж они раньше каждый по отдельности так не росли? Проверим.

В этот раз никакого Мечела, только нефть, финтех и обновление резюме (видимо, прошлые эксперты БКС уже обновили). Состав такой, что выступить хуже, чем год назад, будет довольно сложно. Но кто же знает, что будет через год. Даже эксперты ошибаются примерно в 50–100% случаев. А какой топ-5 у вас, котлетеры и туземунщики?

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

Источник мемы про инвестиции

https://t.me/sttonks/4770

Глянул, что там получается по поводу дивидендов в моём пенсионном портфеле.

В ближайшее время ожидается поступление в копилку дивидендов от компаний:

Думаю, Северсталь и Лукойл порадуют нас уже в этом году, а дивиденды от ФосАгро и компаний ниже по списку, будет заделом на 2025 дивидендый год (не знаю пока, чего от него ждать, аналитики только расчехляют свои магические хрустальные шары, чтобы взглянуть в будущее).

С реинвестицией дивидендов, в этот раз тянуть не планирую, скорее всего пристрою полученные средства сразу. Цены благоволят.

10.12.2024 Станислав Райт - Русский инвестор