🏭 $CHMF 🏭 $MAGN 🏭 $NLMK — Выплавка стали в январе – октябре 2024 г. сильнее всего упала у группы ММК и «Северстали» – на 12 и 8% год к году соответственно.

НЛМК снизил выпуск по итогам 10 месяцев на 4,7% до 11,3 млн т.

🏭 $RASP 🏭 $MTLR — Правительство РФ с 1 декабря 2024 отменяет экспортную пошлину на коксующийся уголь, ранее составлявшую до 7% при курсе выше 95 руб./$

🛢 $ROSN — КОНСЕНСУС: Чистая прибыль Роснефти в III квартале составила 139 млрд рублей

В начале этой недели индекс ММВБ ускорил падение и пробил уровень 2557, на продолжение отскока от которого я рассчитывал ранее. Вместе с этим уровнем была пробита и линия глобального аптренда, выше которой рынку стоило оставаться для продолжения отскока и бокового движения в диапазоне 2557-2700, которое мы, по сути, наблюдали с начала осени.

График (H1) индекса ММВБ

Преодоление же сильной поддержки привело к ускорению спада и пробою главного уровня 2500, чего, честно говоря, пока хотелось бы избежать. Однако не столь опасен пробой этого уровня, сколько закрепление цены ниже него. Индекс в итоге упал до 2426, после чего произошел резкий выкуп и взлет цены обратно к уровню 2500, а затем и к уровню 2557, от которого индекс в среду утром снова вернулся к 2500. Свой лонг по фьючерсу на индекс от 2575, который брал на прошлой неделе, я закрыл по стопу на пробое 2557, а затем при приближении к 2500 снова его набрал, так как рассчитывал увидеть ложный пробой уровня.

Но, увы, рынок продавили и ниже 2500, так что пришлось пересидеть большую просадку и еще усреднить позицию по 2433, так как в тот момент увидел признаки возможного сильного выкупа провала и отскок обратно к 2500, как писал об этом тогда в чате моего телеграм-канала. Так и случилось. Вчера длинную позицию по фьючерсу полностью зафиксировал по 2558 и взял шорт, который к вечеру закрыл по 2504, и на росте постепенно снова набрал лонг в среднем по 2512, и уже тоже его зафиксировал возле уровня 2557.

Для нас сейчас главное, чтобы индекс сегодня смог снова закрепиться выше уровня 2557, тогда можно будет рассчитывать на продолжение роста (так как на недельном графике сформируется ложный пробой), иначе перспективы акций сильно ухудшатся. По сути, положение индекса относительно 2500 и определяет его ближайшее будущее. Думаю, сегодня индекс уже определится с направлением. В целом, пока рассчитываю на продолжение роста и буду снова покупать, если индекс закрепится выше 2557.

Не менее интересно обстоят дела на валютном рынке. Курс юаня преодолел уровень ₽14 и продолжил разгон вверх, который в итоге перешел в безумную девальвацию. Так, после пробоя ₽14 рост курса ускорился, и цена достигла ₽15,15, после чего резко рухнула. Это и есть тот разворот, формирование которого я предвидел на выходных, о чем писал ранее в дайджесте на своем канале. Хотя и не ожидал, что цена сможет забраться столь высоко. Впрочем, на разгоне определить заранее точку разворота в принципе нельзя, но нужно понимать, что такой экспоненциальный взлет всегда заканчивается резким и сильным обвалом.

График (H1) курса валют CNYRUB_TOM

И, по сути, теперь появились основания снова осторожно пробовать шортить фьючерс на юань, шорт по которому я закрыл еще в начале ноября. Ведь такой резкий и сильный разворот, как правило, говорит о глобальной смене тренда, целью которого, полагаю, является возврат к верхней границе боковика ₽13,73. Тоже самое можно сказать и про фьючерс на доллар. Думаю, цена в ближайшие недели может вернуться ближе к ₽100, поэтому и взял вчера шорт по нему от 108,200. Не могу утверждать, что это уже точно разворот, и валюта вот-вот пойдет вниз, но такой резкий спад после ралли обычно говорит о смене тенденции, поэтому впервые с начала ноября снова возвращаюсь к коротким позициям по валюте (но со стопом).

По-хорошему, весь этот разгон курса произошел на массовом закрытии шортов, которые были открыты ранее в ходе боковика в юане осенью в расчете на укрепления рубля, которое тогда вполне логично было ожидать. Однако после пробоя верхней границы этого бокового движения, единственной преградой для роста курса был уровень ₽14, который цена довольно легко преодолела.

А что, кстати, так резко укрепило рубль? А это была новость о том, что ЦБ с 28 ноября 2024 года до конца 2024 года не будет осуществлять покупку валюты на внутреннем валютном рынке в рамках зеркалирования регулярных операций Минфина, связанных с реализацией бюджетного правила. А разве ЦБ не мог принять такое решение, когда курс еще не пробил ₽100? Думаю, вполне мог. Но нужно было дождаться взлета выше ₽110, вероятно, чтобы определенные люди, которые закупались в октябре-ноябре, смогли продать валюту подороже.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Курс рубля к доллару упал с начала месяца на 13%, уважаемые эксперты в интернетах с новой силой принялись рассказывать о грядущих неминуемых заморозках денег населения на банковских депозитах. В этой статье мы попробуем разобраться, откуда взялись эти прогнозы, и что про них думать.

Обстановка в Твиттере выглядит примерно так

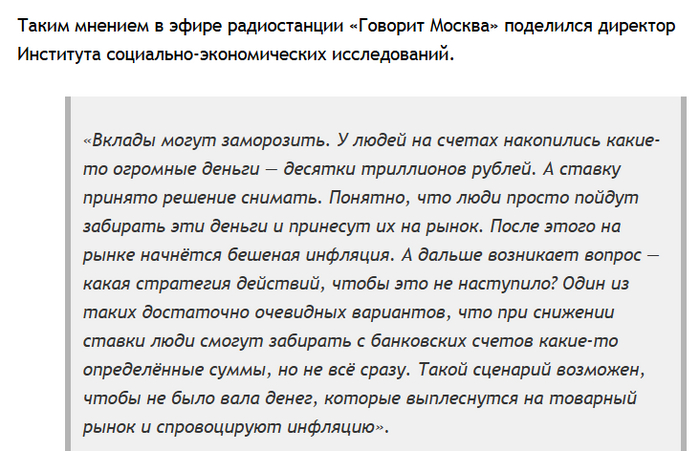

Откуда изначально взялись эти слухи? В начале ноября Алексей Зубец в интервью на радио обозначил такую возможность. Зубец – ну это тот, который еще месяцем ранее сообщал о срочной необходимости ввода налога на бездетность в размере 30 тыс. руб. в месяц (просто, чтобы вы понимали масштаб мысли гражданина).

Алексей Зубец вангует на радио

Логика этой истории такая: когда ЦБ рано или поздно начнет снижать ключевую ставку, все люди разом заберут свои деньги из банков (помните, никто же деньги в банках не держал вообще до последнего подъема ставки?) и пойдут с ними в магазин, что вызовет всплеск инфляции, ну и вот – государству придется запрещать забирать деньги со счетов, чтобы этого не допустить.

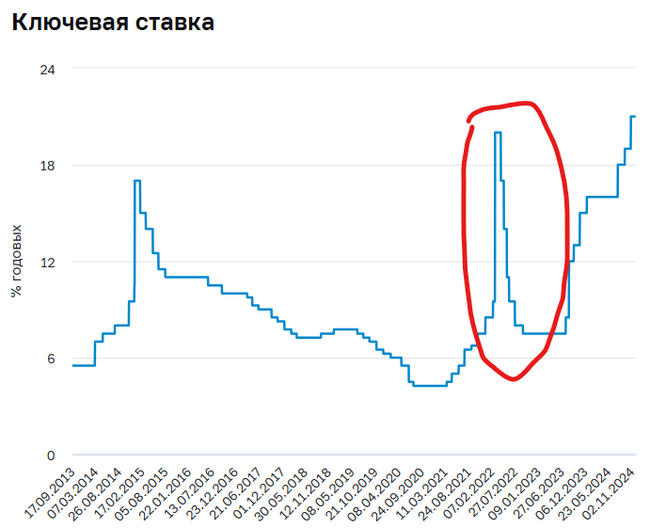

Классная теория, вот бы ее как-нибудь можно было проверить на практике! Жаль, что нет такого примера в российской истории, чтобы ключевая ставка резко упала на 10%+, могли бы посмотреть, что там происходит...

Oh wait, это же было совсем недавно: в марте 2022-го ключевая ставка была 20%, а потом в течение полугода ее резко спустили до 7,5%.

Вот тут мы сейчас и увидим это предсказанное Зубцом массовое изъятие денег из банков, да? Да?

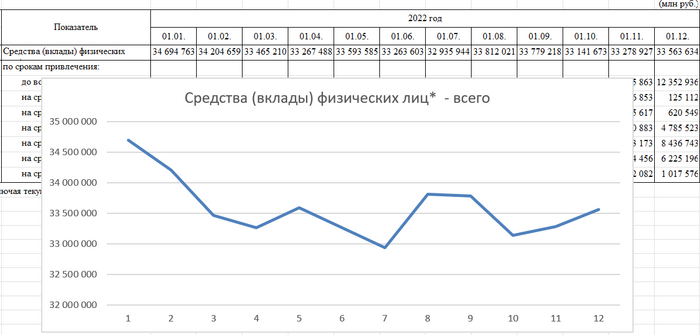

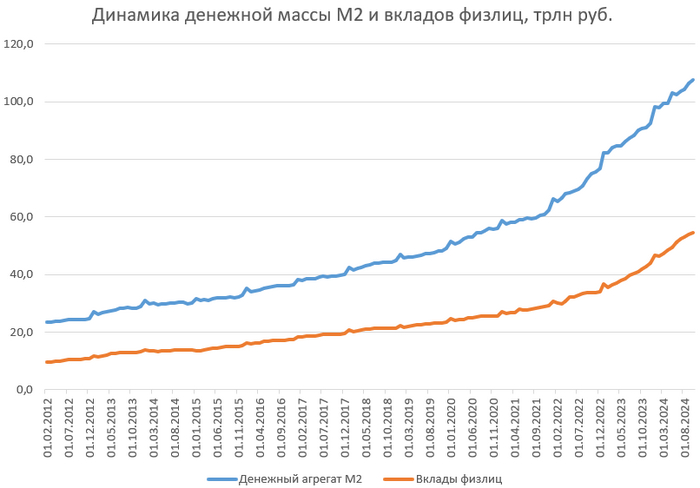

А вот и помесячный график объема вкладов в российских банках за 2022 год. Помогите Даше найти резкое падение начиная с апреля (пик ключевой ставки): 1 апреля на депозитах было 33,3 трлн руб., 1 декабря – 33,6 трлн. Как так, здесь же должно быть «понятно, что люди просто пойдут забирать деньги»?

Если же посмотреть на более длинный ряд данных по объему средств российских вкладчиков в банках – то выяснится, что этот показатель в принципе не очень склонен к каким-либо резким падениям, независимо от изменений по ключевой ставке. Динамика совокупного объема депозитов физлиц по большей части следует за общим объемом денежной массы, которая (сюрприз!) всё время растет.

То есть, прогноз Зубца с самого начала основан на спорных предпосылках. Ну ладно, то, что в России сейчас есть серьезные проблемы с инфляцией (которые с учетом «свежего» обвала курса рубля только усугубятся) – это действительно факт. Но бороться с инфляцией с помощью заморозки вкладов – это какой-то довольно новаторский подход. Типа, «давайте сами вдребезги разнесем всю нашу банковскую систему, ну прост, а вдруг прикольно выйдет??» Что-то из разряда лечения головной боли отрубанием этой самой головы.

Вообще, заморозка вкладов как рычаг воздействия на финансовую систему можеть иметь смысл в том случае, если люди из-за какого-то резкого шока потеряли доверие к банкам и начался массовый «набег на банки», причем на все одновременно. В этом случае для государства есть смысл временно централизованно остановить этот набег (просто запретив снимать деньги), и провести какие-то экспресс-мероприятия по восстановлению доверия населения, чтобы после разморозки у людей уже не было стимула срочно всё снимать.

Но это уже прямо самая крайняя мера, потому что сам факт такой заморозки – конечно же, сильно подрывает доверие населения к банковской системе и мощно дестабилизирует всю финансовую систему страны.

Вижу так лицо Эльвиры Сахипзадовны, когда она в комментах читает очередной срач на тему «забирайте деньги из банков, пока можете, завтра их заморозят!!»

В общем, если подытожить, то прогнозы «заморозки вкладов» – глупость не потому, что «государство заботится о россиянах и на это никогда не пойдет», а потому, что это просто какой-то тупой и бессмысленный шаг, который не несет никаких выгод для самого государства, а только создает проблемы.

Поэтому Набиуллина, когда это комментировала в Госдуме, совершенно искренне высказалась в стиле «блин, ну вы меня сейчас серьезно спрашиваете, будем ли мы сами себе стрелять в ногу?»

В реплаях к моему треду в Твиттере по данной теме некоторые недоумевали: почему я говорю о бессмысленности заморозки рублевых вкладов в России, если у нас на слуху есть примеры того, как это в полный рост происходило? Давайте кратко пройдемся по самым часто упоминаемым кейсам:

Павловская реформа в СССР 1991 года, когда у граждан «поменяли» старые купюры на новые (с изъятием, так сказать, «излишка»), ну и в процессе еще ограничивали снятие наличности из Сберкассы. Тут просто бессмысленно сравнивать: тогда это была совершенно другая страна с другой экономикой, которая работала на совершенно непохожих на текущие принципах.

Аргентинский «загончик» банковских вкладов в 2001. Там государство пыталось поддерживать фиксированный (завышенный) курс песо, а чтобы население не вытаскивало деньги из банков и не покупало на них настоящий доллар – на 1 год ввели лимиты снятия денег. Это уже чуть больше похоже на наш сценарий «по Зубцу»; но в России сейчас плавающий обменный курс, массовых набегов на банки не наблюдается – целесообразность повторения опыта Аргентины под большим сомнением. У тех, кстати, всё закончилось не очень (массовыми бунтами и отставкой президента).

«Стрижка» депозитов на Кипре в 2013. Здесь нужно было закрывать дыру, возникшую в хромой банковской системе Кипра, а просто допечатать «недостающих евро» страна не могла – у них там в Еврозоне с этим строго. Пришлось ползти на коленях в Евросоюз за спасительным займом, ну а те сказали «бабки дадим, но только если вы у этих RICH RUSSIANS половину депозитов сбреете». Россия всё-таки управляет своей валютой самостоятельно, массовых дыр в банковской системе пока не замечено – поэтому аналогии с кипрской историей найти сложно.

Короче, мне нелегко придумать ситуацию, которая будет хоть как-то похожа на наблюдаемую нами реальность, и при этом в рамках нее будет иметь смысл замораживать вклады в российских банках. На мой взгляд, пока Набиуллина остается у руля ЦБ – делать такие откровенно бессмысленные и вредительские вещи она не даст. Кто-то на это возражает: «да не надо во всём этом искать логику, там даже бессмысленные и вредные решения специально принимают!»

В этой логике можно тогда уж предполагать, что все решения правительством принимаются по методу «безголовой курицы» из Сауз Парка. И тогда вообще любые прогнозы строить бессмысленно – с тем же успехом можно в этом случае ожидать официальной конфискации имущества у всех рыжих, а также ввод НДФЛ 52% для тех, кто родился в феврале.

На этом, пожалуй, пока всё. Что там будет с курсом доллара дальше – даже не спрашивайте, я на эту тему свои мысли написал еще в июле 2023-го (с тех пор они совершенно не поменялись).

К концу года субъекты федерации активизировались с выпусками облигаций для покрытия своих нужд. Один из таких субъектов Амурская область предлагает интересный выпуск на два года с плавающей доходностью.

Это первый выпуск облигаций Амурской области с 2000 года и давайте разбираться в его деталях.

👀Что там по выпуску?

👉Дата размещения - 12.12.2024г.

👉Дата погашения - 12.12.2026г. На этой неделе уже писал о том, что размещение на два года набирает популярность у эмитентов.

👉Размер выпуска - 2 935 217 000 рублей с точностью до тысячи.

💰Купонная доходность - плавающая, привязана к ключевой ставке. Размер спрэда будет определён в ходе сбора заявок, но я могу предположить, что надбавка за риск не превысит 200 б.п. Такое среднеобластное значение.

👉Выплата купонов - ежемесячно и это отличный тренд от областных эмитентов, который снижает волатильность и повышает спрос на бумаги.

👉Амортизации и оферты по выпуску не предусмотрено.

👉Выпуск Амурская Область-24001-об будет доступен только для квалифицированных инвесторов. Интересно по каким критериям данный выпуск был отнесен к сложным финансовым инструментам, недоступным для неквалов?

Без раскрытия полных параметров сложно гадать на кофейной гуще о привлекательности доходности, да и ограничение по статусу инвестора отбросит большинство желающих купить.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

⚡️Подходит к концу текущий 2024 год, часть компаний из моего портфеля находится в красной зоне, причем некоторые уже давно (с начала известных событий).

💼В этой связи я решил привести небольшую ребалансировку портфеля и избавиться от ряда компаний, которые могут ещё длительное время не генерировать прибыль и висеть "мертвым капиталом", скатываясь все ниже и ниже. Тем более доля продаваемых мною компаний незначительная.

✅Думаю, что лучше будет переложить вырученные деньги в активы, которые будут приносить доход.

Есть такое понятие как "непринятие потерь", т.е. когда люди предпочитают избегать потери, а не получать прибыль. Ведь если убыток не зафиксирован, то его якобы и нет, считают они. Но в данной ситуации можно сидеть долго в бесперспективных активах.

💰Итак, мною проданы:

🔹170000 акций Россетей (-70% падение со своих максимумов; огромные капитальные затраты (2023г. - 530 млрд руб, в 2024г. превысят 600 млрд руб., в 2025-2029гг. более 3,5 трлн руб), в связи с этим отсутствие и дальнейшая неопределенность с дивидендами). Фиксирую убыток.

🔹10 акций ПИКа и 4 акции ЛСР (-64% и -13% соответственно падение со своих максимумов; занимают небольшую долю в моем портфеле; в условиях высокой ключевой ставки и прекращения льготных ипотечных програм застройщики выглядят неинтересно). По ЛСР фиксирую прибыль, по ПИКу небольшой убыток.

🔹13000 акций ОГК-2 (-57% падение со своих максимумов; окончание срока действия договоров о предоставление мощности в конце 2024г. и возможные убытки с 2025г.; допэмиссия акций). Фиксирую убыток.

🔹2300 акций Сегежи (-85% падение со своих максимумов; введённые санкции; допэмиссия акций; огромный долг; отсутствие прибыли). Фиксирую убыток.

🔹18000 акций РусГидро (-40% падение со своих максимумов; рост операционных расходов; предстоящие крупные капитальные затраты; высокая долговая нагрузка). Фиксирую убыток.

🔹4800 акций Русала (-60% падение со своих максимумов; лишился доступа к своим заводам в Австралии и Ирландии; планы по сокращению производства; снижение спроса на алюминий; большой долг и капитальные затраты). Фиксирую убыток.

🔹12 акций ВК (-80% падение со своих максимумов; уход зарубежных конкурентов не сильно помог компании; рост долгов и отсутствие прибыли; возможная допэмиссия акций). Фиксирую убыток.

🔹800 акций МКБ (-5% падение со своих максимумов, но причина продажи: небольшое количество приобретённых акций, не платит дивиденды, на рынке есть более интересные истории). Фиксирую прибыль.

🔹900 акций Сургутнефтегаза обычки (-47% падение со своих максимумов; по сравнению с привилегированными акциями дивидендная доходность относительно них совсем скромная, поэтому решил высвободить деньги и переложить их в префы). Фиксирую прибыль.

📌Итого продано на 84 000 руб. Практически половину денег я направил на приобретение акций (на счете в ВТБ), а оставшиеся на покупку облигаций (на счете в Т-инвестициях).

Заканчивается ноябрь, а вместе с ним и бюджет, который был выделен на инвестиции. Рынок пикирует вниз, всё сыпется не слабее, чем снег с небес. Я продолжаю инвестировать по своему плану. Кроме 238 000 дополнительных пополнений не было, только купоны.

Про покупки первой половины ноября можно почитать тут. Ну а во второй половине ноября я покупал только всё хорошее и не покупал ничего плохого — плохое не берём, потому что плохое опасно.

Напомню, что мой базовый план предполагал пополнение на 1,2 млн в этом году на ИИС и БС без учёта вычета. На данный момент это 2 162 000 за 11 месяцев. Базовый план выполнен. План максимум — 2,4 млн до конца года. Для этого нужно ещё одно пополнение на 238 000 рублей в декабре.

По составу портфеля у меня есть план, и я его придерживаюсь:

Лукойл, Новатэк, Совкомбанк, Роснефть и Сбер — по 10% портфеля акций (по 4% от биржевого портфеля).

Татнефть, Северсталь, Магнит, Газпром нефть и Яндекс — по 5% портфеля акций (по 2% от биржевого портфеля).

ФосАгро, НЛМК, Алроса, Ростелеком, Интер РАО — по 3% портфеля акций (по 1,2% от биржевого портфеля).

Остальные акции суммарно на 10% портфеля акций (4% от биржевого портфеля).

Целевая доля акций в биржевом портфеле 40%.

Рублёвые облигации (40%), валютные бонды (10%), ЗПИФн (10%) — 60% целевая доля всего прочего.

Кроме биржевого портфеля, есть депозит, с ним ничего не делаю.

Газпромбанк попал под санкции, так что прикрыли очередную лавочку вывода денег за рубеж. Про геополитику уже написали геополитические эксперты на каждом утюге. А рынок и доллар поехали друг от друга подальше.

Размещения ещё не все состоялись, так что пока жду. Очень порадовали ценами Сбер и Новатэк, да и Алроса тоже. Другие тоже радуют, но на всё никаких бюджетов не хватит.

Убрать перископ! Погружаемся!

IMOEX погружается на 2 400, RTS стремится к 700 (а такого не было уже миллиард лет), RGBI закрепился между 95 и 100. ЦБ планирует поднять ключевую ставку до 23%, а то и до 25%. Между прочим, это всего лишь вдвое ниже, чем в Турции!

Рубль тоже падает, это хорошо для экспортёров и тех, у кого много валюты. Доллар начал свой путь на 200, а рано или поздно и на 300.

Эксперты гадают, были уже маржин колы или нет. Это уж точно не моя головная боль, в кредит не инвестирую и не собираюсь.

5 миллионов и великая хватамба

Мой портфель преодолел отметку в 5 млн, что радует, но нужно больше. Пока у одних паника от обвала, другие поддаются безумию от низких цен и хватают всё подряд. Вслед за 11.11 пришла чёрная пятница, за ней будет чёрный киберпонедельник, потом рождественские скидки, потом новогодние скидки, потом посленовогодние и так далее. Великая хватамба на Мосбирже продолжается!

В планах на декабрь: покупать всё хорошее, не покупать ничего плохого — вот такой отличный план, надёжный, как швейцарские часы.

А вы что покупали в ноябре?

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

Вообще, говоря про Алросу, мы неоднократно отмечали, что пока ситуация в отрасли сложная и из-за этого у Алросы просто нет драйверов для роста. Лучшим доказательством того, что пока все сложно, являются даже не отчеты конкурентов в лице того же De Beers, а тот факт, что государство начало помогать Алросе и стало закупать продукцию компании в государственный фонд драгоценных металлов и драгоценных камней, Гохран. Федеральным бюджетом на 2025-2027 годы на приобретение Гохраном драг. Металлов и драг. Камней предусмотрено 154,5 млрд. рублей.

С одной стороны, это условный позитив, так как Алроса может сбывать свою продукцию в сложные времена хотя бы государству, с другой — вспомните, когда последний раз государство включало этот механизм? В 2008-2009 году, в период мирового финансового кризиса. Это как раз говорит о глубине текущего кризиса в отрасли. Посмотрите, что говорили на Кемберлийском процессе по поводу падения спроса на натуральные бриллианты и роста объемов продаж синтетических бриллиантов. Это проблема, и участники Кемберлийского процесса полагают, что переломить этот тренд может только активный маркетинг в странах-потребителях, США, Китае и Индии, и что текущих вложений в маркетинг недостаточно для перелома тренда.

Поэтому сейчас в отрасли, конечно, проблемы, несмотря на то, что импорт алмазов в Индию в первом полугодии стал расти на 22% год к году. Здесь скорее имело место снижение запасов в Индии, чем полноценный разворот тренда в отрасли. Поэтому пока на горизонте года я бы сказал, что у Алросы все достаточно сложно, хотя таргет по акциям компании около 77 рублей за акцию.

В будущем с высокой вероятностью дно цикла будет пройдено, но останется проблема с искусственными бриллиантами и за решением этой проблемы применительно к инвестициям в Алросу стоит внимательно следить.

----

Если хотите грамотно инвестировать и бесплатно обучаться — подписывайтесь на тг канал, там мы освещаем во что инвестируем сами (команда Invest Assistance) и во что инвестировать не стоит: