Настоящий текст не является индивидуальной инвестиционной рекомендацией и не представляет собой предложение о покупке или продаже финансовых инструментов или услуг. Автор не несет ответственности за возможные убытки, которые могут возникнуть в результате операций или инвестирования в финансовые инструменты, упомянутые в данном материале. Рекомендую не полагаться на представленную информацию как на единственный источник при принятии инвестиционных решений.

Этот текст иллюстрирует мою личную ежедневную аналитику и расчеты, которые я использую для отбора акций. Хотя многие аналитики предпочитают отчеты по МСФО, я сознательно выбрал другой путь и сосредоточился на использовании РСБУ. Такой подход предполагает более строгие правила ведения бухгалтерского учета, что значительно упрощает применение моей модели расчетов, поскольку все компании следуют единым стандартам.

Метод дисконтированных денежных потоков основывается на суммировании всех будущих денежных потоков, приведенных к текущему моменту времени, после чего из полученной суммы вычитается долг компании. В результате этого процесса мы получаем чистую стоимость бизнеса.

О компании.

«Роснефть» — одна из крупнейших нефтяных компаний в мире, занимающаяся разведкой, добычей, переработкой и продажей нефти и газа. Компания занимает лидирующие позиции на российском рынке и активно работает на международной арене. В продуктовой линейке «Роснефти» представлены различные нефтепродукты, включая бензин, дизельное топливо и смазочные масла. Производственные мощности расположены в различных регионах страны, включая Западную Сибирь и Дальний Восток, а также за пределами России в таких странах как Венесуэла и Ирак.

«Восток Ойл» — это самый многообещающий проект Роснефти, который представляет собой крупномасштабное предприятие по освоению нефтяных месторождений в северных регионах Красноярского края и Ямало-Ненецкого автономного округа. В рамках этого проекта планируется разработка 52 лицензионных участков, включая 13 крупных месторождений, таких как Ванкорское и Пайяхское. Ожидается, что «Восток Ойл» станет одним из крупнейших проектов в мире, обладая запасами углеводородов, превышающими 6,5 миллиардов тонн нефти и около 10 триллионов кубометров газа.

Исходные данные.

Мы должны проанализировать исторические данные, чтобы спрогнозировать, каких результатов компания сможет достичь в будущем. Для этого мы воспользуемся следующими сведениями:

1. Финансовые показатели берем из РСБУ с 2024 по настоящее время поквартально.

2. Период прогнозирования — 2 года (2024 — 2026).

3. Предположим, что консервативный рост составит 3,0% в год.

4. Средний процент по кредитам берем из «Статистического бюллетеня Банка России» от 07.11.2024: 8,99% в долларах и 14,66% в рублях.

5. Коэффициент free-float: 11%.

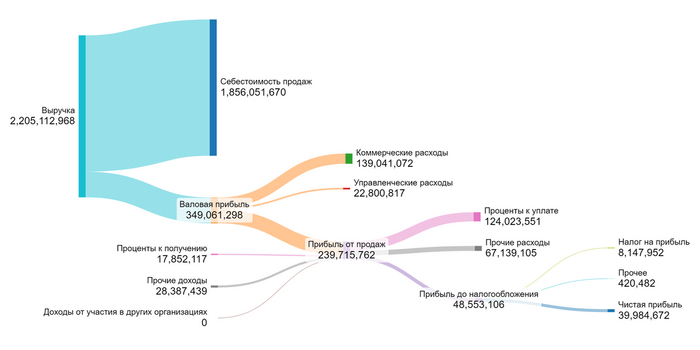

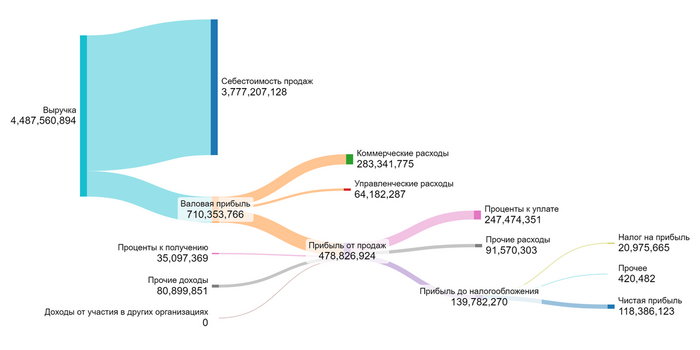

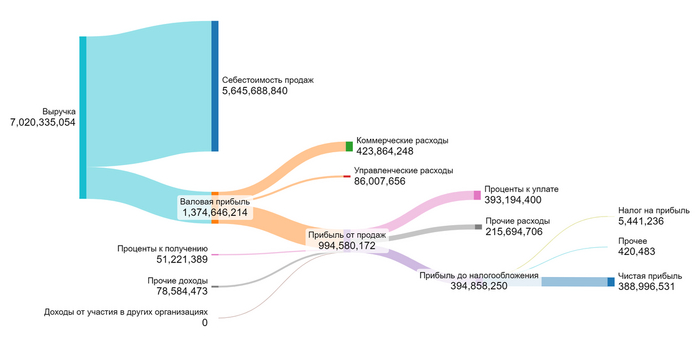

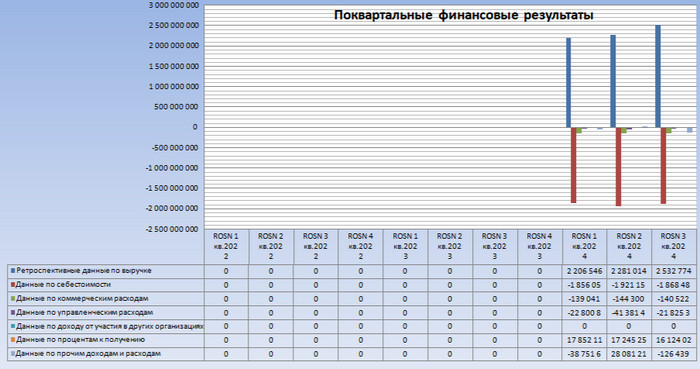

Вы можете увидеть, как изменялся финансовый результат поквартально в 2024 году на диаграммах в этой галерее:

Чистая прибыль от продаж составляет от 2 до 5 процентов.

Подготовка к оценке стоимости компании.

Приступим к расчету возможной стоимости 1 акции «Роснефть» по методу дисконтированных денежных потоков. Для этого мы найдем средние значения показателей из финансовых результатов с 2024 года:

1. Компания относится к сектору Oil/Gas (Integrated), что означает, что «Роснефть» охватывает все аспекты нефтяного бизнеса — от добычи до переработки и сбыта продукции.

2. Среднее значение доли себестоимости в выручке составляет -80,42%. Этот показатель очень близок к максимально допустимому для данной отрасли. Он говорит о том, что большая часть доходов уходит на покрытие производственных затрат. Поэтому, как я уже упоминал ранее, на чистую прибыль остаётся лишь 2-5% от выручки.

3. Среднее значение доли коммерческих расходов в выручке составляет -6,04%. Этот показатель соответствует отраслевым стандартам и свидетельствует о разумной эффективности управления.

4. Среднее значение доли управленческих расходов в объёме выручки составляет -1,23%. Это также считается приемлемым уровнем для крупных компаний в данной отрасли.

5. Средний процент прибыли, получаемой от участия в других организациях, составляет 0,00%.

6. Среднее значение процента дохода, который приходится на проценты к получению, составляет 0,73%. Это относительно низкий показатель для сектора Oil/Gas (Integrated).

7. Среднее значение доли сальдо прочих доходов и расходов в выручке составляет -1,95%. Этот уровень считается приемлемым.

8. Средний процент амортизации от выручки составляет 1,39%. Это нормальная величина для крупных производственных компаний.

9. Средняя доля капитальных вложений в процентах от выручки составляет 1,94%. Этот показатель свидетельствует о том, что компания активно инвестирует в развитие своих активов.

10. Среднее значение отношения изменения неденежного оборотного капитала к выручке составляет 9,23%.

Ретроспективные темпы роста чистой прибыли и дивидендов.

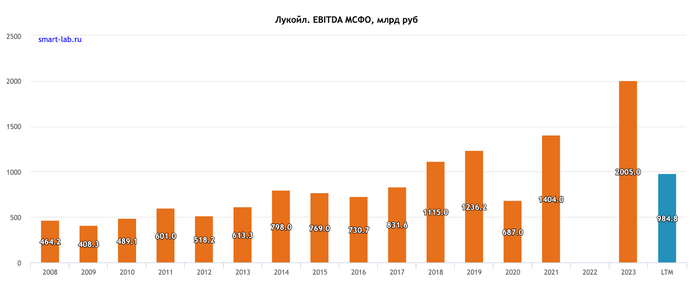

Компания продемонстрировала впечатляющий рост чистой прибыли, который составил 31,19%. Этот высокий показатель свидетельствует о стабильности и эффективности операционной деятельности, а также о способности компании увеличивать доход даже в условиях рыночной нестабильности. В своём секторе это самый лучший результат. Например, у «Лукойла» рост составил 20%, а у «Татнефти» — 14,5%.

Компания демонстрирует отличный рост дивидендов по обыкновенным акциям — 22,54%. Этот показатель привлекает внимание долгосрочных инвесторов.

Дивиденды выплачиваются компанией каждые полгода. Общий объём выплат за 2023 год составил 9,99% от текущей рыночной стоимости акций. В текущем году компания выплатила 59,78 рублей в виде дивидендов, что эквивалентно 12,2% от рыночной стоимости одной акции.

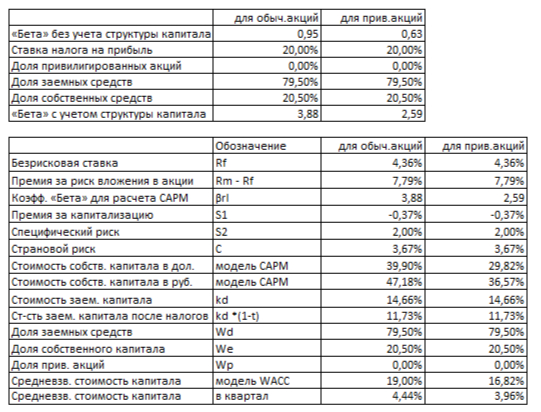

Расчет средневзвешенной стоимости капитала.

Для расчета модели средневзвешенной стоимости капитала (WACC) нам понадобятся следующие данные:

1. Безрисковая ставка, которая принимается равной ставке Treasury Yield 30 Years, что составляет 4,36% в долларах.

2. Премия за страновой риск для России — 3,67% в долларах.

3. Премия за риск, связанный с инвестированием в акции, — 7,79% в долларах.

4. Премия за риск вложений в компании с низкой капитализацией — -0,37% в долларах. Это отрицательное значение свидетельствует о том, что инвесторы готовы принять на себя больше рисков, чем ожидалось.

5. Премия за специфический риск конкретной компании — 2,00% в долларах.

В процессе расчета проценты в долларах будут переведены в проценты в рублях. После этого мы можем рассчитать средневзвешенную стоимость капитала (WACC), которая в нашем случае составит 19,00%. Это значение оказывает значительное влияние на итоговую оценку стоимости бизнеса: чем выше WACC, тем ниже будет оценка компании при дисконтировании будущих денежных потоков.

Итоговый расчет стоимости компании.

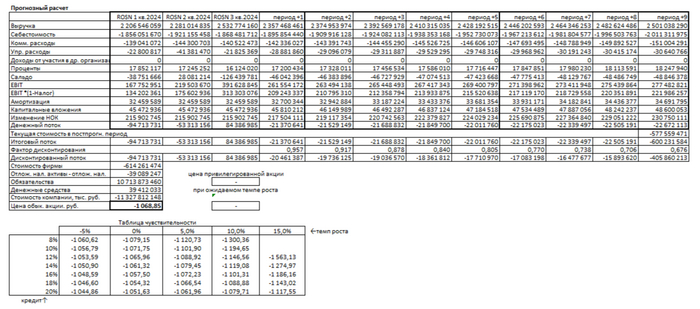

Сценарий №1: Консервативный прогноз.

Прежде чем перейти к описанию результатов, хотелось бы обратить внимание на то, что обязательства компании существенно превышают ожидаемые совокупные денежные потоки. В результате стоимость одной акции становится отрицательной. Конечно, в реальной жизни такого не может быть, поскольку никто не готов платить за владение компанией больше, чем она стоит. Это вполне нормально. Важно помнить, что в нашей модели компания пока тратит все свои прибыли и даже больше на погашение долга.

Если предположить, что выручка компании будет расти на 3% в год, то, сложив весь ожидаемый доход и разделив его на количество акций, можно получить стоимость одной обыкновенной акции «Роснефть» в размере -1068,85 рублей. Это на 319,05% меньше текущей рыночной цены.

Этот обзор — лишь один из множества аналитических материалов, которые я подготавливаю. Полный список моих расчётов вы можете найти в моём телеграм-канале.

Если у меня не хватает времени на написание обзора по конкретному расчёту, я также делюсь ссылкой на его Google-таблицу в своём канале. Сейчас в этой таблице уже более 100 тикеров компаний, и каждый день она пополняется!

Буду рад видеть вас среди своих подписчиков!

Данный текст не является индивидуальной инвестиционной рекомендацией и не является предложением по покупке или продаже финансовых инструментов или услуг.