🥇 $ALRS — Цены на бриллианты обновили многолетние минимумы. Котировки падают на фоне высоких запасов алмазов и растущей конкуренции с искусственными камнями.

📈 Компаний, желающих провести IPO по-прежнему много, но их пугает дефицит ликвидности, сформировавшийся на фоне высокой ключевой ставки: с июля по октябрь она выросла с 16 до 21%.

☪️ $SMLT ☪️ $PIKK ☪️ $ETLN — В России начали снижаться цены на новостройки.

Снижение цен на недвижимость в России может продлиться от одного года до полутора лет

📈 ЕС готовит 15-й пакет санкций против РФ, направленный на экспорт энергоносителей

Ожидается в течение дня:

🏦 $SBER — Сокращенные результаты по РПБУ за 10 мес. 2024г - прошлые отчеты

🌽 $AGRO — Финансовые результаты по МСФО за III квартал и 9 мес. 2024г - прошлые отчеты

☪️ $PHOR — Финансовые результаты по МСФО за III квартал 2024г - прошлые отчеты

🏦 Мосбиржа внедряет механизм стабилизации цен на валютном рынке

——————————

⚡️ Подписывайся на канал, чтобы получать ещё больше новостей, идей и полезного контента ⚡️

Вышел отчет X5 Group за 3 квартал 2024 года по МСФО, компания скоро начнет торговаться на Московской бирже (выход запланирован 9 января). Как дела идут в бизнесе и в секторе ритейла в целом? На какие дивиденды стоит рассчитывать инвесторам? И что буду делать я с запуском торгов, обо всем по порядку.

Если вы инвестируйте в акции РФ не пропустите следующие обзоры.

X5 Retail Group — ведущий продуктовый ритейлер в России, управляет магазинами нескольких торговых сетей: магазинами «у дома» под брендом Пятерочка, супермаркетами под брендом Перекресток и «жесткими» дискаунтерами под брендом Чижик. Всего под управлением компании более 21 000 магазинов. Компания занимает лидирующие позиции в e-commerce, развивая цифровые бизнесы 5Post, экспресс-доставку и сервис Много Лосося, а также сотрудничество со Сбермаркетом, Delivery Club, Яндекс Едой.

⭐Основные финансовые показатели компании.

Выручка выросла на 22,9% год к году и составила 978.6 млрд.р (кварталом ранее - 965,5 млрд.р). Растет благодаря экспансии, росту трафика, и фактору инфляции, X5 идет очень хорошо. Выручка Пятёрочка рост на 20,1% до 767,9 млрд.р; Перекрёсток рост на 17,2% до 114 млрд.р; Чижик рост на 99,8% до 62,8 млрд.р

Скорректированная EBITDA выросла на 16% год к году и составила 71.3 млрд руб (кварталом ранее-71.3 млрд.р).

Чистая прибыль выросла на 19,3% год к году и составила 35.3 млрд.р (кварталом ранее-35,2 млрд.р). Уже 431 рубль на акцию за последние 12 месяцев.

Чистый долг компании вырос с начала года на 3,3% до 197,1 млрд рублей, показатель чистый долг/EBITDA снизился до 0,78x против 0,89x на конец прошлого года.

⭐Оценка компании и что там по дивидендам?

P/E=6.5 (Рассчитывается значение как отношение текущей рыночной стоимости компании к ее чистой прибыли или простым языком , показывают за сколько лет окупятся ваши вложения в акции компаний.) Мультипликатор за прошлые года: P/E 2023г=7.6; 2022г=7.8; 2021г=15,4; 2020г=20,3; 2019г=17,9.

P/S=0,22 (показывает, сколько инвестор заплатит за 1 денежную единицу выручки компании, полученной за год., по сути показывает срок окупаемости) Мультипликатор за прошлые года: P/S 2023г=0,20; 2022г=0,17; 2021г=0,31; 2020г=0,40; 2019г=0,33.

EV/EBITDA 3,1 (Коэффициент EV/EBITDA относится к группе доходных мультипликаторов и показывает, за какой период времени неизрасходованная на амортизацию и уплату процентов и налогов прибыль компании окупит стоимость приобретения компании.) Мультипликатор за прошлые года: EV/EBITDA 2023г=4,1; 2022г=3.8; 2021г=5,6; 2020г=6,4; 2019г=6,0.

По DCF-модели целевая цена выходит на уровне 4300 рублей. А через год выходит около 5400 рублей.

Пока компания "заморожена" мультипликаторы улучшаются, а по DCF-модели удвоение цены.

Дивиденды. На конец третьего квартала компания имела кубышку в размере 600 рублей на акцию. Эти деньги могут пойти на выплату спец.дивиденда, проведению байбека или на выплату обычных дивидендов. Если отложить в сторону проведение байбека на Московской бирже, высокие ставки и желание оставить деньги на черный день и взять самый идеальный вариант-пустить все на дивиденды выходит около 1000 рублей на акцию, дивидендная доходность около 35%! Но не обязательно, что так будет, в противном случае компания может заплатить обычный дивиденд 100% от чистой прибыли выходит 470 рублей или дивидендная доходность около 16,6%! Если компания будет сохранять темпы роста и сохранит действующую дивидендную политику можно рассчитать будущие дивиденды: 2025г= 465 руб или 16,5%; 2026г= 476 руб. или 17%; 2027г= 540 руб или 19,2%; 2028г = 660 руб или 23,4%.

⭐Вывод.

Хороший отчет у Х5! Компания сейчас очень дешева и обладает очень хорошим потенциалом на российском рынке! Будем надеяться на выплату спец. дивиденда и объявление о выкупе акций у нерезидентов, так поступил Хэдхантер благодаря чему акции не упали после начала торгов, а после объявил о дивидендах под 22%. Так что 9 января я буду докупать, так как данная моя позиция мала.

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции, облигации и криптовалюту, покупки в портфель, свежие новости!

Совсем недавно большинство флоатеров торговалось около номинала: низкая волатильность и высокая доходность. Но всего неделю назад произошел большой обвал именно во флоатерах. «Под раздачу» попал Балтийский лизинг, ВИС Финанс, М.Видео, Система, и многие другие. ✈️Самолет тоже падал, но у него были и другие причины

Как итог, много интересных выпусков торгуются ниже номинала и нужно как-то оценить их доходность.

Момента два:

У всех 🐟флоатеров плавающая ставка. Конкретно в этой подборке все привязаны к 🔧ключевой

Дисконт от номинала к погашению будет сокращаться, что дает возможность заработать и на этом

Мы не знаем, как изменится 🔧ключевая ставка, поэтому расчеты делали исходя из текущих 21%. Если ставка будет расти – пропорционально будет расти и доход. Если снижаться – не забываем про дисконт, важность которого только вырастет, ведь дисконт фиксирован

Мы добавили 3 столбца:

⭐Купонная доходность. Считается, как размер купона относительно цены. Не забываем, что купив облигацию ниже номинала, купонная доходность выше

⭐Доходность за счет дисконта. Это разница между ценой и номиналом, приведенная к сроку облигации до погашения/оферты

⭐Total Return = купонная доходность с капитализацией ❗ + доход от дисконта в % годовых

Пример: Самолет Р14. Купонная доходность КС+2,75%. 23,75%, начисляемые на цену 82% от номинала = 29%. Капитализируем с учетом ежемесячного купона ~33% годовых + разница между ценой и номиналом (18%), разнесенная на весь срок (2,7 лет) = 39,8% годовых total return

Ключевая ставка (21%) с ежемесячной капитализацией дает 23,8% годовых. Поэтому интересно все, что >25%

Нам нравится комбинация высокого рейтинга (А- и выше), ликвидности, и совокупная доходность выше 29% ❗

Не забывайте, что лучший портфель – диверсифицированный портфель. В нем должны быть и валютные инструменты, и фикс, и флоатеры. Не забывайте и про диверсификацию по срокам.

Эта инвестиционная неделя будет наполнена отчётностями компаний, да еще и по международным стандартам. Это значит можно будет предварительно посчитать размер будущих дивидендов, потенциальные тенденции движения бумаг, а также задуматься о ребалансировке портфеля.

Какие события нам следует ждать в неделю мировых распродаж?!

11 ноября - Отчет по МСФО за 3 квартал от Фосагро;

11 ноября - Отчет по МСФО за 3 квартал от Русагро;

11 ноября - Отчет по РСБУ за 10 месяцев от Сбербанка;

11 ноября - Операционные результаты за октябрь от Аэрофлот;

12 ноября - Отчет по МСФО за 3 квартал от Ростелеком;

12 ноября - Отчет по МСФО за 3 квартал от М.Видео;

13 ноября - Совет директоров по дивидендам по Татнефть;

14 ноября - Отчет по МСФО за 3 квартал от Софтлайн;

15 ноября - Отчет по МСФО за 3 квартал от Совкомфлот;

15 ноября - Отчет по МСФО за 3 квартал от Хэдхантер;

15 ноября - Отчет по МСФО за 3 квартал от Совкомбанк.

Всем желаю успешной инвестиционной недели.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Настоящий текст не является индивидуальной инвестиционной рекомендацией и не представляет собой предложение о покупке или продаже финансовых инструментов или услуг. Автор не несет ответственности за возможные убытки, которые могут возникнуть в результате операций или инвестирования в финансовые инструменты, упомянутые в данном материале. Рекомендую не полагаться на представленную информацию как на единственный источник при принятии инвестиционных решений.

Этот текст иллюстрирует мою личную ежедневную аналитику и расчеты, которые я использую для отбора акций. Хотя многие аналитики предпочитают отчеты по МСФО, я сознательно выбрал другой путь и сосредоточился на использовании РСБУ. Такой подход предполагает более строгие правила ведения бухгалтерского учета, что значительно упрощает применение моей модели расчетов, поскольку все компании следуют единым стандартам.

Метод дисконтированных денежных потоков основывается на суммировании всех будущих денежных потоков, приведенных к текущему моменту времени, после чего из полученной суммы вычитается долг компании. В результате этого процесса мы получаем чистую стоимость бизнеса.

О компании

Русал — один из крупнейших производителей алюминия в мире. Компания занимает значительную долю на рынке цветных металлов и является лидером в производстве алюминия в России и на международной арене. Основные аспекты деятельности включают добычу бокситов, переработку алюминия и производство алюминиевых полуфабрикатов.

Исходные данные:

1. Финансовые показатели берем из РСБУ с 2022 по настоящее время поквартально.

2. Период прогнозирования — период 2 года (2024 — 2026).

3. Предположим, что консервативный рост составит 2,0% в год.

4. Средний процент по кредитам берем из «Статистического бюллетеня Банка России» от 07.10.2024: 7,80% в долларах и 14,19% в рублях.

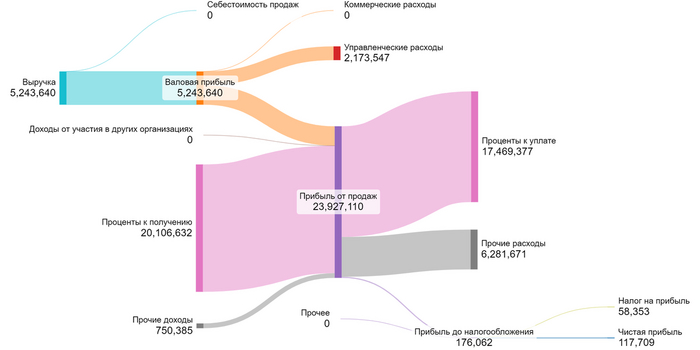

Финансовый результат за 3 кв. 2024 можно представить в виде диаграммы:

В глаза бросается диспропорция между процентами к получению/к уплате и выручкой с читой прибылью.

Динамика чистой прибыли за 3 кв. 2024 можно представить в виде диаграммы:

Заметно, что чистая прибыль не демонстрирует устойчивого роста.

Компания не выплачивает дивиденды.

Коэффициент free-float: 18%.

Подготовка к оценке стоимости компании.

Давайте рассчитаем приблизительную стоимость одной акции компании «Русал» с помощью метода дисконтированных денежных потоков. Для этого нам нужно найти средние значения показателей из финансовых результатов, начиная с 2022 года, поквартально:

Компания относится к сфере металлургии и добычи, которая известна своей высокой нестабильностью цен на сырьевые товары и значительными инвестициями в добычу и переработку ресурсов.

Среднее значение доли себестоимости в выручке составляет 0,00%.

Среднее значение доли коммерческих расходов от выручки также равно 0,00%.

Среднее значение управленческих расходов составляет -5,44%.

Доля от участия в других организациях в выручке составляет 0,00%.

Средний показатель доли процентов к получению от выручки составляет 50,60%, что является высоким значением для данного сектора и указывает на значительные поступления от финансовых операций.

Среднее значение сальдо от выручки равно -29,38%, что может свидетельствовать о значительных расходах.

Среднее значение амортизации от выручки составляет 0,09%, что является очень низким показателем для данного сектора.

Среднее значение капитальных вложений от выручки равно 0,07%, что может указывать на низкий уровень инвестиций в развитие.

Доля изменения неденежного оборотного капитала от выручки составляет 4,12%, что может указывать на возможные изменения в запасах или дебиторской задолженности.

Ретроспективные темпы роста чистой прибыли и дивидендов.

Компания с 2020 года продемонстрировала впечатляющий рост чистой прибыли на уровне 51,66%. Такой высокий темп роста не может быть устойчивым продолжительное время.

Компания не выплачивает дивиденды.

Расчет WACC

Для расчета модели средневзвешенной стоимости капитала (WACC) нам потребуются следующие параметры:

1. Безрисковая ставка, которая будет равна 30-летней доходности казначейских облигаций (Treasury Yield) — 4,60% в долларах.

2. Премия за страновой риск для России — 3,67% в долларах.

3. Премия за риск вложений в акции — 7,79% в долларах.

4. Премия за риск инвестирования в компании с низкой капитализацией — 0,92% в долларах.

5. Премия за специфический риск конкретной компании — 2,00% в долларах.

В процессе расчета мы переведем проценты в доллары в рубли.

В результате мы получим средневзвешенную стоимость капитала (WACC), которая составит 24,55%. Это значение имеет решающее значение для оценки конечной стоимости компании, так как оно непосредственно влияет на дисконтированные денежные потоки.

Итоговый расчет стоимости компании.

Консервативный сценарий. Если предположить, что выручка компании будет расти на 2,00% в год, то, суммировав весь ожидаемый доход и разделив его на количество акций, можно определить, что одна обыкновенная акция Русала может стоить -18,22 рублей. Это на 148,97% меньше текущей рыночной стоимости.

Сценарий ожидаемого темпа роста. Ожидаемый темп роста компании рассчитывается как произведение коэффициента реинвестирования на рентабельность капитала; он составил 0,13%. Если выручка компании продолжит в будущем расти на 0,13% в год, то просуммировав весь предполагаемый доход и разделив на количество акций получим, что 1 обыкновенная акция Русал может стоить -19,10 рублей, что на 151,34% меньше рыночной котировки.

Этот обзор, как и многие другие, выходит раньше в моем телеграм-канале. Подписывайтесь — буду рад видеть вас среди своих подписчиков!

Этот текст не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже финансовых инструментов или услуг.

Не Красное и Белое, конечно, но тоже достаточно известная среди любителей прибухнуть компания. А раз пошла такая пьянка, то кроме каламбуров можно и отчётность Симпла посмотреть, и параметры нового выпуска облигаций. Естественно, это модный нынче флоатер.

Объём выпуска — 1 млрд рублей. 2 года. Ориентир купона: КС+4,5%. Без оферты, без амортизации. Купоны ежемесячные. Рейтинг A- от АКРА (июль 2024).

Симпл — один из лидеров в импорте вина, крепких спиртных и безалкогольных напитков в России, национальный дистрибьютор и ритейлер с собственной сетью винотек: 104 винотеки SimpleWine в 8 городах, 53 партнерские винотеки by Simple в 38 городах.

Выпуск: Симпл-001P-01

Объём: 1 млрд рублей

Начало размещения: 15 ноября (сбор заявок до 12 ноября)

Всегда вкусное, а в Симпле особенно. Винишко завозят и продают активно. Симпл — один из ведущих импортеров тихих, игристых и шампанских вин в России. Лидер по отгрузкам алкоголя в сегменте HoReCa, выступающий крупным поставщиком для федеральных и региональных розничных продуктовых сетей. Одним из каналов дистрибуции является связанная с Группой сеть винотек под брендом SimpleWine, насчитывающая более 100 магазов (не входит в периметр консолидации по МСФО). Компания также развивает собственные бренды вина и крепких спиртных напитков.

Компания существует на рынке уже 30 лет. Эффективная омниканальная модель дистрибуции объединяет все ключевые каналы B2B и прямые продажи конечным потребителям (B2C). Ассортимент – 5000+ SKU, более 450 поставщиков из 40+ стран. Магазинчики уровнем повыше, чем Красное и Белое или ВинЛаб. Но и не суперпремиумные бутики. Что-то типа мидл+ где-то между Ароматным Миром и Энотекой от Азбуки Вкуса.

Посмотрим на отчётность. По итогам финансового года (июль 2023 – июнь 2024) рост выручки составил + 38% г/г. Совокупный среднегодовой темп роста выручки за 4 года +15,7%. Выручка увеличилась на 38%, составив 31,6 млрд рублей. EBITDA за этот период составила 4 млрд рублей, увеличившись на 20%. Долговая нагрузка увеличилась по сравнению с прошлым годом и составила 12,6 млрд рублей, годом ранее она была на уровне 9,7 млрд рублей.

Долговая нагрузка значительная. Показатель Чистый долг/EBITDA держится в пределах 2,5–3, а последнее значение 3,1. Рентабельность по EBITDA 12,8% — не какая-то фантастическая. А вот что хорошо, так это планомерный рост выручки, которая за 4 года выросла на 80%. EBITDA выросла в 2,6 раза.

Флоатер на не самый характерный срок в 2 года с ежемесячными купонами, которые могут составить до КС+4,5%, выглядит вполне конкурентоспособным для дебютанта с рейтингом A-. Естественно, такой кайфовой премии к ключу не будет, а вот доступность лишь для квалов, что немного уменьшит спрос и ликвидность. Флоатеры в наше время остаются здравой идеей, так что участвую. Как обычно, на небольшую долю для диверсификации.

Подписывайтесь на мой телеграм-канал ↗ про инвестиции в облигации и дивидендные акции, финансы и недвижимость.

Новатэк опубликовал отчёт по РСБУ за 9 месяцев, и он привёл инвесторов в ужас. Давайте разбираться, что произошло.

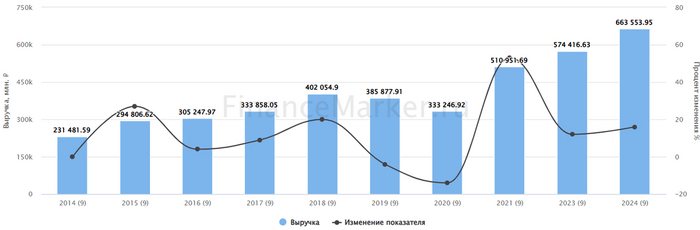

Выручка выросла на 16% до 664 млрд рублей – тут без сюрпризов: цены на газ по-прежнему на высоком уровне.

Источник: ФинансМаркер. Динамика выручки Новатэк по РСБУ

Но очень сильно выросла себестоимость продаж – на 22% до 397 млрд рублей. Т.е. динамика расходов растёт быстрее доходов – я всегда говорю, что это плохо.

Валовая прибыль компании выросла всего на 7%, до 266 млрд рублей. Коммерческие и управленческие расходы — менее чем на 8%. А вот доходы от участия в других организациях упали на 29% до 95 млрд рублей.

Самое неприятное – сильное падение чистой прибыли, она снизилась на 40,11% до 242,1 млрд рублей! Ужас-ужас или всё в порядке?

За 1 полугодие, кстати, чистая прибыль по стандартам РСБУ составила 108,2 млрд рублей, т.е. за 3 квартал Новатэк заработал так-то неплохо – 133,9 млрд рублей, т.е. больше, чем за полугодие.

Источник: ФинансМаркер. Динамика чистой прибыли Новатэк по РСБУ

В ряде СМИ и у некоторых блогеров приводится цифра чистой прибыли за 1 полугодие в 341,7 млрд рублей, и делается вывод, что в 3 квартале Новатэк допустил убыток. Так вот, 341,7 млрд рублей – это по стандартам МСФО, а не РСБУ. А мы смотрим именно РСБУ.

Отчёт РСБУ не включает в себя финансовые результаты ряда дочек, в том числе в ассоциированных предприятиях (например, с Total), поэтому результаты РСБУ всегда меньше МСФО.

Плюс в РСБУ мы видим, что Новатэк почти не поднимал дивиденды от дочек (доходы от участия в других организация упали почти на треть), т.е. он заинтересован в сохранении денег на данный момент. Для чего?

А вот тут уже можно «ужас-ужас». Потому что у Новатэка начались проблемы:

✔️судоверфь Звезда не успевает передать НОВАТЭКу головной танкер класса Arc7 для проекта Арктик-2 до конца года

✔️японская Mitsui предупредила Новатэк, что ужесточение санкционного давления на проект может помешать в передаче танкеров СПГ

✔️Арктик-2 полностью прекратил сжижение природного газа на фоне высоких запасов и из-за санкционного давления – газ некуда продавать

По сообщениям ряда СМИ, в Японском море кружит несколько танкеров СПГ, которым некуда сгружать газ, т.к. конечные покупатели отказались его принимать. В результате Новатэк каждый день теряет миллионы.

Иными словами, накопительный эффект санкций, к сожалению, дал свой эффект. Газа много, но нет танкеров, которые готовы его перевезти, а также недостаточно покупателей.

С другой стороны, Bloomberg сообщает, что российские СПГ-заводы по итогам октября отправили на экспорт рекордные с начала года 3,1 млн тонн сжиженного природного газа, а поставки в целом выросли на 4,7% год к году до 27,4 млн тонн. Также к покупкам СПГ от Новатэка вернулась Бельгия. ПлюсНоватэк ударными темпами начал формировать теневой флот, и по слухам первый теневой танкер уже отправлен в Азию по Северному морскому пути.

Таким образом, отчёт вышел очень противоречивый. С одной стороны, мы видим рост выручки на фоне продолжающего роста отгрузок и высоких цен на СПГ. С другой стороны, санкции и отсутствие танкеров ограничивают возможности сбыта, так что пришлось даже закрыть завод СПГ, в который в последние пару лет было вложено огромное количество денег.

👉Конечно, это временные трудности (танкеры рано или поздно достроят / купят, а сбыту поможет теневой флот), но в моменте очень неприятно.

Я пока продолжаю удерживать акции Новатэка. Не вижу повода для паники. Да, ситуация ухудшилась, причём стремительно и очень неожиданно. Но в целом с бизнесом ничего плохого не случилось – пока основные показатели замедляются, а не минусуются. В кризис, на самом деле, очень сложно ждать от компаний каких-то необычных свершений: тут бы при своих остаться…

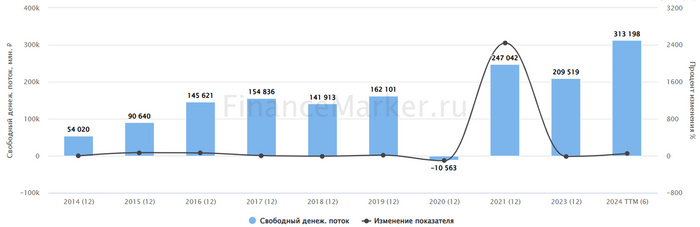

У Новатэка по-прежнему очень устойчивое финансовое положение, отрицательный чистый долг, а также сейчас высвободится часть FCF, которая раньше шла на Арктик-2. Конечно, сейчас вырастут накладные расходы и, наверняка, расходы на обслуживание теневого флота. Но если это поможет в перспективе нарастить продажи – почему нет?

Источник: ФинансМаркер. Динамика FCF Новатэк по МСФО годовой

В общем, не «ужас-ужас», но появился повод более здраво присмотреться к своему портфелю. Если уж даже такие крепкие компании, как Новатэк, начали чувствовать серьёзные проблемы, то что говорить о закредитованных или низкомаржинальных компаниях?

По Новатэку давайте ещё финальный аккорд. Я не считаю, что бизнес «начал портиться» и нужно избавляться от акций. Думаю, надо подождать ещё минимум полгода, чтобы увидеть, как покажет себя политика постройки теневого флота, и уже потом делать выводы (ну или хотя бы дождаться отчёта МСФО, чтобы сложить полную картину).

Справедливую стоимость указывать не буду (посчитать сложно из-за нясности в оценке форвардных денежных потоках), как и примерные дивиденды (тоже всё очень неопределённо). Но думаю, что при цене ниже 800, а тем более 700 в долгосрок покупать интересно. Новатэк он вам не Газпром всё-таки 🤷♂️

А что вы думаете по поводу Новатэка и продолжаете ли держать его акции? Пишите в комментариях!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.