Трамп — наш слоняра. Поднял акции и облигации, затуземунил крипту. Дивиденды, недвижка, рубль, инфляция. Воскресный инвестдайджест

Случилось главное событие года для России — избрание Трампа. Он моментально запустил ракету в акциях и ОФЗ, укрепил рубль, а крипту запустил в космос вместе с Илоном Маском. Ну теперь заживём. Недвижка только не дешевеет. Посмотрим ещё средние ставки по ипотекам, дивиденды, инфляцию и многое другое. Заскакивайте в дайджест!

Это традиционный еженедельный дайджеcт, который выходит в моём телеграм-канале, на который приглашаю обязательно подписаться, чтобы ничего не пропускать, там много интересного.

Рубль остановился

Доллар перестал расти. Изменение: 97,99 → 97,59 руб. за доллар (курс ЦБ 97,55 → 97,83). Когда теперь 100? Юань 13,50 → 13,57 (ЦБ 13,67 → 13,59).

Нефть стабильна, Трамп до неё ещё не добрался. Инфляции тоже стабильна, хотя ждут снижения. В общем, выборы на рубле отразились слабо.

Как инвестировать в валюте? Можно взять юаневые, замещающие или квазидолларовые облигации. Они сейчас дают неплохой дисконт, нивелирующий падение рубля, доходность может быть выше 12%+ в валюте.

Трамп-ралли в акциях

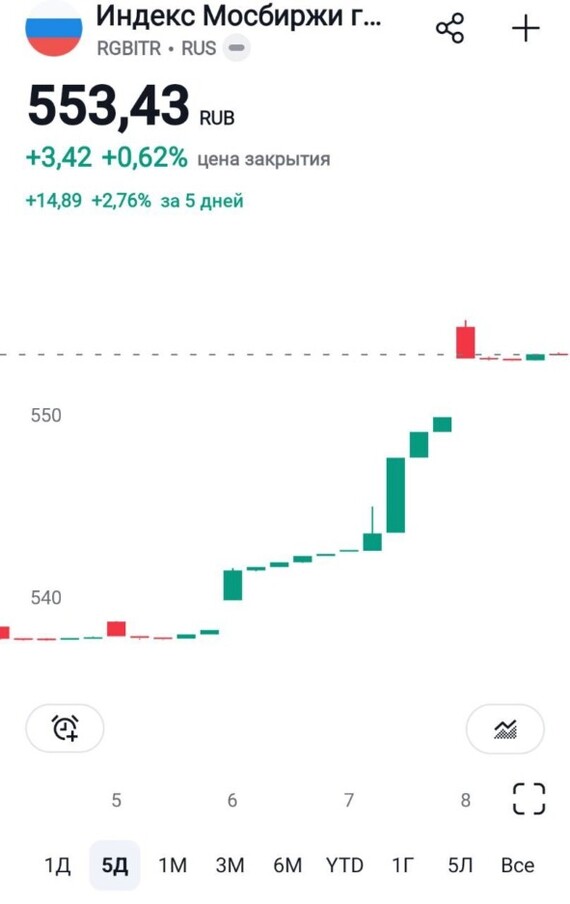

Индекс Мосбиржи показал рост после 5 недель снижения. Итоговое изменение IMOEX с 2 594 до 2 734. Спасибо Дональду Всемогущему, оттолкнул акции от дня. Наш слоняра!

Долларовый РТС вырос с 837 до 880! Не смогли опуститься до 800, в другой раз. Ну ок, ниже 900 всё равно очень хорошо для покупок. Рост исключительно благодаря Трамп-ралли. Ждём снятия санкций!

Неужели все забыли, что скоро поднимут ключевую ставку до 23%? Или считают, что инфляция F?

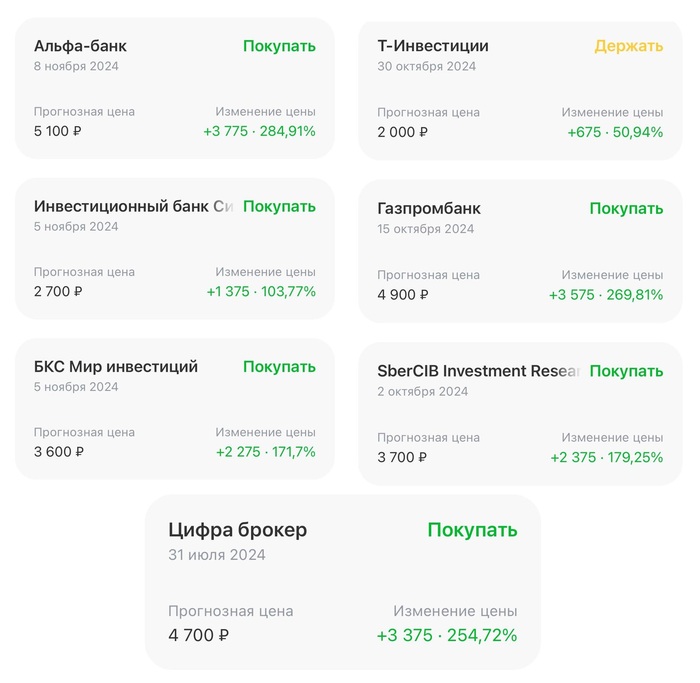

Дивиденды

Есть новые рекомендации: НКХП, Ренессанс, Фосагро, Роснефть. ЭсЭфАй вообще увеличила дивиденды в 2 раза! От Роснефти (7,6%) побольше хотелось бы, ну да ладно. Ждем Татнефть, вдруг эчпочмаками рекомендует. А лидером по дивдоходности всё ещё остается HH.

Ближайшие дивиденды:

Полезное про акции и дивиденды:

Если богатеете на дивидендах, не пропустите новые дивидендные обзоры.

Облигации

Высокая ключевая ставка? Значит пора размещать облигации.

Разместились/собрали заявки: Вератек, Русгидро, Альфа-Лизинг. Подал заявку на Альфу, а она отменилась почему-то=( Ну и в Гидре тоже участвую.

На очереди: Симпл, Кокс, ГТЛК, Сбер (дисконт), Апри, Сибавтотранс, ГПБ, ФосАгро, Новосиб, Селигдар (серебряные). Уже больше желающих. Скоро будет ещё много интересных выпусков, не пропустите.

Трамп помог Минфину РФ. RGBI ракета: 96,56 → 99,23. Неужели дно пройдено? Совершенно не факт, будем посмотреть. Поднимут ключ — ОФЗ утонут ниже. Я продолжаю немного покупать длинные ОФЗ, 17,5% YTM. Флоатеры и корпоративные фиксы тоже покупаю.

Полезное про облигации:

Недвижка дышит вообще?

Подъезды ждут легендарное возвращение Трампа. Индекс MREDC остаётся на 298к за метр. Никак не хотят скинуть цены, несмотря на низкий спрос.

Ипотека под 43%

Максимальный уровень ставок по ипотеке в крупных банках — 43%! Такие условия раскопали эксперты в Совкомбанке. В ВТБ можно взять под 37%, в Сбере под 31%.

Забавно, что минимальный тоже в Совкомбанке — 21%, в Т-Банке 22%, в Сбере 26%. Нужно только умудриться такую ставку получить. В среднем-то будет в районе 28%.

Кто готов брать ипотеку под 28%? Даже затрудняюсь сказать. Как считаете?

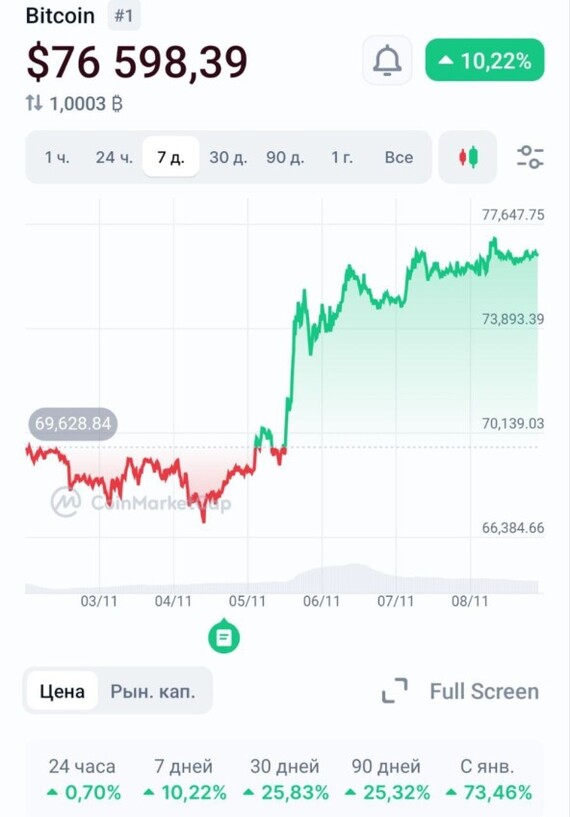

Биткоин обновил рекорд

Биткоин обновил рекорд, пройдя отметку в 76к. Мой криптопортфель чуть вырос с 1570 до 1860 долларов. Ну как покупать по таким ценам-то? Эх…

Трамп и Маск — те еще криптаны, спасибо им за победу на выборах. Теперь эксперты всерьёз заговорили про 100к за биток. Они в своём уме или нет?

Инфляция не снижается

Недельная инфляция в России составила 0,19% после 0,14% на предыдущей неделе. С начала месяца рост цен к 5 ноября составил 0,12%, с начала года - 6,75%. Сильнее всего за неделю подорожало сливочное масло — на 1,4%. Удар ниже пояса.

Что ещё?

Переток средств из акций в облигации и ПИФы вырос до 42 млрд в октябре

ФРС снизил ставку до уровня 4,5–4,75%

Акционеры Позитива повторно одобрили допэмиссию акций. Если что, я не одобрял, это мажоры

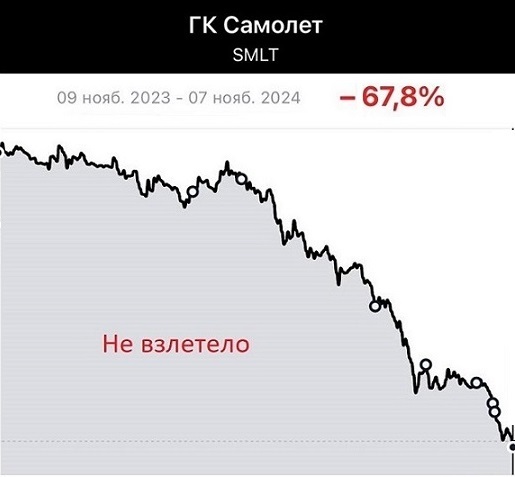

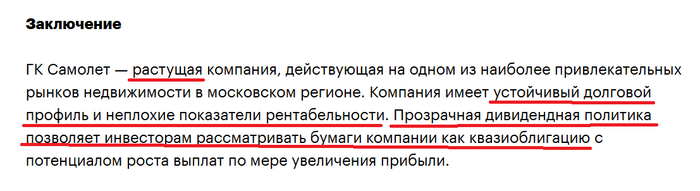

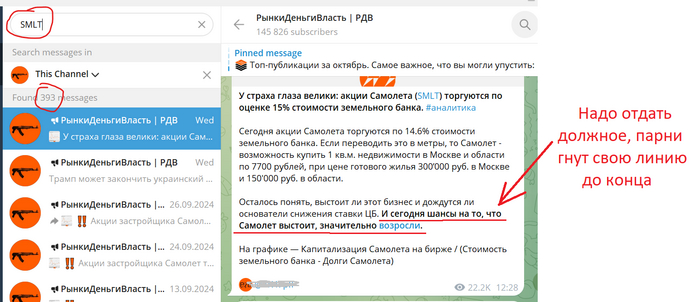

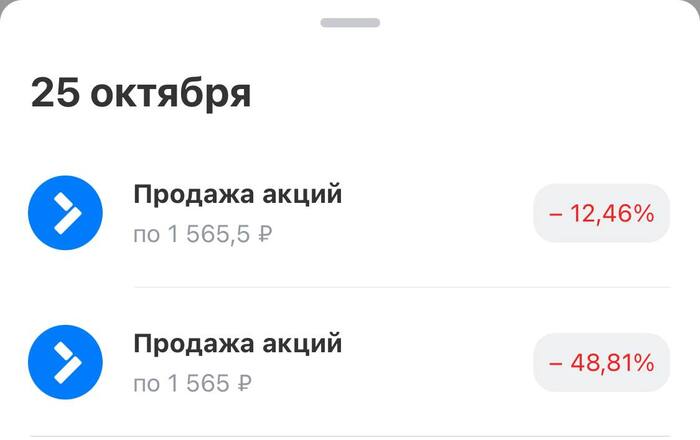

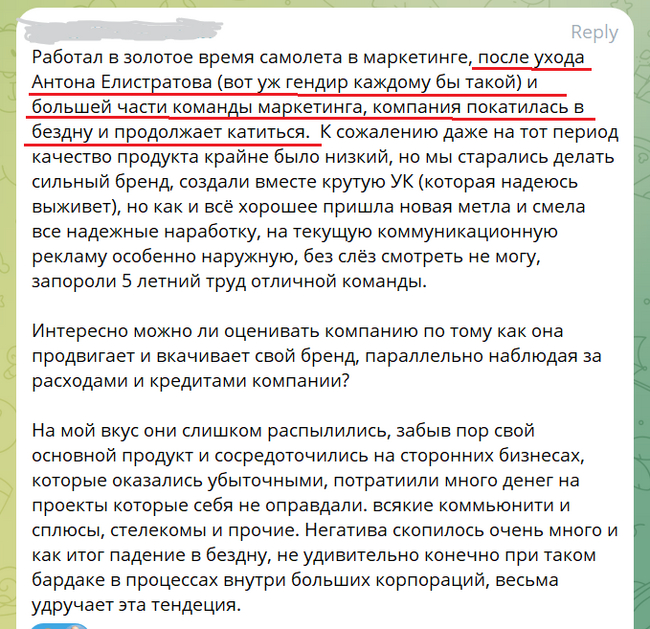

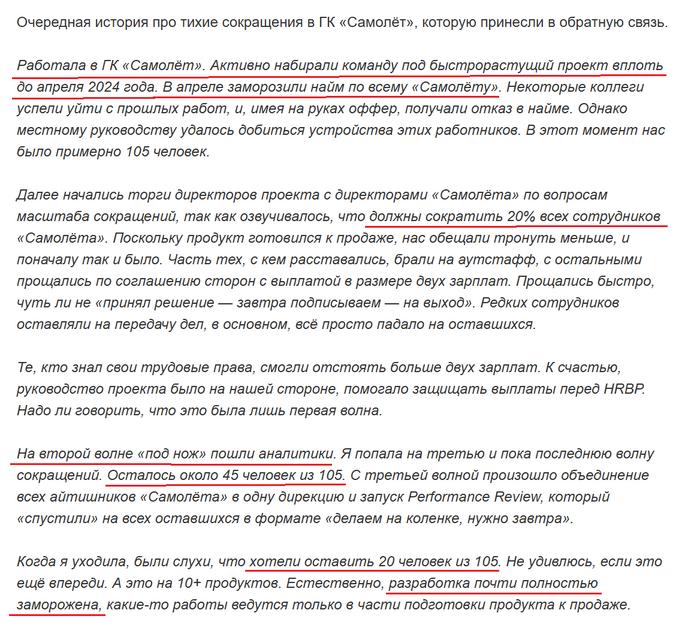

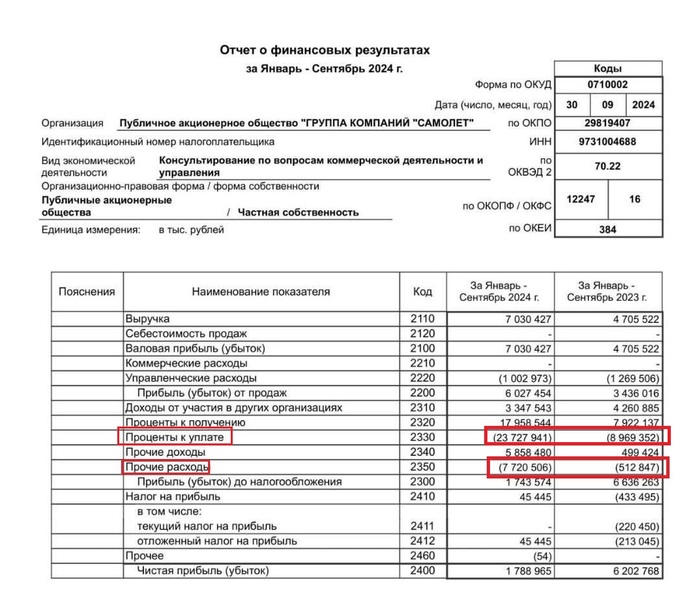

Акции Самолета упали на возможном уходе крупного акционера

Золото начало дешеветь (слегка)

Подписывайтесь на мой телеграм-канал про инвестиции, финансы и недвижимость.