Мы решили переработать наши диаграммы и сделали квартальные срезы.

📊Динамика выручки

Тут максимально тухло. Редкие точки роста – IV квартал. LTM (сумма последних 12 месяцев) показывает стагнацию. Учитывая, что средний чек растет – люди стали меньше покупать в Окей и ходят в другие магазины, или пользуются доставкой

📈Показатели рентабельности

· С 2022 года заметен переход с ретро-бонусов на прямые скидки. Это позволило увеличить операционную рентабельность, но никак не повлияло на чистую прибыль

· Тенденции последних кварталов: повышение цен (рост валовой и операционной рентабельности), но всё это съедается высокими процентами по кредитам. В итоге: прибыль 0

⚖Баланс

Мы смотрим РСБУ, т.к. такая отчетность выходит чаще, и ООО «Окей» - операционная компания. Так что, репрезентативно.

Плюс, мы скептично смотрим на новый стандарт МСФО, где аренду считают долгом. Ее принцип – будущие арендные платежи дисконтируются, и увеличивают долговую нагрузку, снижают прибыль и капитал.

Снимая квартиру, мы учитываем ежемесячные расходы на нее, но не считаем долгом будущие 10лет платежей. Это уже напоминает ипотеку, а не аренду.

⚡Риски

Нет даже инфляционного роста: абсолютно тухлая динамика продаж,

Нулевая чистая прибыль по РСБУ, и регулярные убытки в МСФО за счет аренды

Большой долг: денежного потока хватает в лучшем случае на обслуживание

🐾Мнение

Окей – затухающий нерастущий бизнес с уставшим менеджментом (ни дискаунтеры, ни доставка не смогли задрайвить показатели). Денежного потока хватает только на обслуживание долга. О развитии (новые магазины, новые проекты, ребрендинг) не может быть речи. Конкуренты – сильны и с деньгами. Грубо говоря, компания-зомби 🧟♂

При этом, компании хватает денег на обслуживание кредитов и облигаций. Окей не ввязывается в авантюры и не увеличивает долг. Для кредитора такое поведение при растущей ключевой ставке понятно и комфортно.

Облигации с доходностью >30% могут быть интересны для диверсифицированного портфеля.

6-летние бонды с доходностью 20% мы бы с удовольствием зашортили, но бонды не шортят 😉

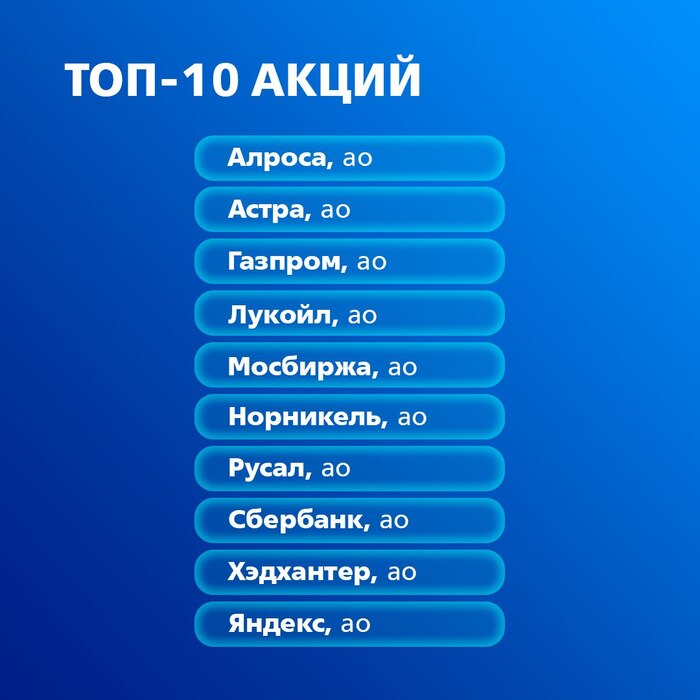

Аналитики синего брокера порадовали инвестиционную общественность обновлением подборки десяти самых перспективных акций фондового рынка.

Чтобы что-то обновить, надо сначала что-то ненужное убрать, а затем добавить что-то подходящее или соответствующее критериям подборки. На этот раз были исключены акции Группы Позитив и Полюс.

❌Бумаги Полюса были исключены на волне коррекции цен на золото после выборов президента США. Оказывается не все в восторге от победы Трампа, а может быть не всё то золото, что блестит. Дальнейшее прогнозное снижение геополитических рисков приведет к еще более сильному снижению цены на золото.

❌Акции Группы Позитив были исключены по причине отсутствия факторов роста в обозримой перспективе. Исключили и точка.

✅Исключили две компании, а добавили только одну, зато она потянет за всех - Норильский никель. Акции уже сейчас торгуются с доходностью денежного потока на уровне 15%, а растущие цены на продукцию компании могут эту доходность увеличить в 2 раза, а значит цена акций ожидаемо пойдет вверх. Кроме того аналитики ВТБ не исключают возврат компании к выплате дивидендов.

Открещиваясь от предоставления инвестиционных рекомендаций, ВТБшная итоговая десятка выглядит так:

1. АЛРОСА

2. Астра

3. Газпром

4. Норникель

5. Лукойл

6. Московская биржа

7. Русал

8. Сбербанк

9. Хэдхантер

10. Яндекс

⭐С учетом добавленного Хэдхантера совпадение портфеля инвесторов ВТБ и моего выросло до 50%, то есть 5 из 10.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Настоящий текст не является индивидуальной инвестиционной рекомендацией и не представляет собой предложение о покупке или продаже финансовых инструментов или услуг. Автор не несет ответственности за возможные убытки, которые могут возникнуть в результате операций или инвестирования в финансовые инструменты, упомянутые в данном материале. Рекомендую не полагаться на представленную информацию как на единственный источник при принятии инвестиционных решений.

Этот текст иллюстрирует мою личную ежедневную аналитику и расчеты, которые я использую для отбора акций. Хотя многие аналитики предпочитают отчеты по МСФО, я сознательно выбрал другой путь и сосредоточился на использовании РСБУ. Такой подход предполагает более строгие правила ведения бухгалтерского учета, что значительно упрощает применение моей модели расчетов, поскольку все компании следуют единым стандартам.

Метод дисконтированных денежных потоков основывается на суммировании всех будущих денежных потоков, приведенных к текущему моменту времени, после чего из полученной суммы вычитается долг компании. В результате этого процесса мы получаем чистую стоимость бизнеса.

О компании.

Русгидро — это одна из крупнейших энергетических компаний России, которая специализируется на производстве электроэнергии из гидроресурсов. Она занимает заметное место на рынке электроэнергетики, обеспечивая более 15% всей выработки электроэнергии в стране. Кроме того, Русгидро является третьей по величине гидрогенерирующей компанией в мире.

Русгидро владеет обширной сетью гидроэлектростанций, расположенных в различных регионах России, включая Сибирь и Дальний Восток. Эти территории располагают значительными запасами водных ресурсов, что обеспечивает надежную основу для стабильного производства электроэнергии.

Основные акционеры компании — Российская Федерация (62,2%), ВТБ (12,37%) и ЭН+ ГРУП (9,61%).

Исходные данные:

Финансовые показатели берем из РСБУ с 2022 года по настоящее время поквартально.

Период прогнозирования — 2 года (2024 — 2026).

Предположим, что консервативный рост составит 2,0% в год.

Средний процент по кредитам берем из «Статистического бюллетеня Банка России» от 07.11.2024: 8,99% в долларах и 14,66% в рублях.

Финансовый результат за третий квартал 2024 года можно представить в виде диаграммы:

Наглядно представить динамику чистой прибыли в 2024 года поможет следующая диаграмма:

В соответствии с текущей дивидендной политикой, «РусГидро» выплачивает своим акционерам 50% скорректированной чистой прибыли, но не ниже среднего значения за последние три года. Дивиденды выплачиваются примерно один раз в год. В 2023 году общая сумма выплат составила 9,65% от текущей рыночной стоимости компании.

Коэффициент free-float: 15%

Подготовка к оценке стоимости компании.

Приступим к расчету возможной стоимости одной акции Русгидро по методу дисконтированных денежных потоков. Для этого мы найдем средние значения показателей из финансовых результатов с 2022 года поквартально:

Компания относится к сектору Power, который охватывает производство и распределение электроэнергии. Этот сектор характеризуется высокой стабильностью доходов и значительными инвестициями в инфраструктуру.

Среднее соотношение себестоимости к выручке составляет -52,16%. Это свидетельствует о высоком уровне эффективности управления затратами в секторе энергетики, где данный показатель обычно находится в пределах от 70 до 80%. Данный результат можно считать конкурентоспособным.

Средний показатель доли коммерческих расходов в общем объёме выручки составляет 0,00%.

Средний показатель доли управленческих расходов в общей выручке составляет -4,19%. Это вполне приемлемый уровень для энергетического сектора, где управленческие затраты могут значительно различаться.

Среднее значение доли доходов от участия в других организациях от общей выручки составляет 0,83%. Это свидетельствует о том, что компания получает дополнительный доход от своих инвестиций в различные проекты и предприятия, однако этот доход не оказывает существенного влияния на чистую прибыль.

В среднем, проценты к получению составляют 1,50% от общей выручки. Этот доход не оказывает значительного влияния на чистую прибыль.

В среднем разница между другими доходами и расходами по отношению к выручке составляет -11,23%.

Среднее значение амортизации, выраженное в процентах от выручки, составляет 7,30%. Это является характерным показателем для энергетических компаний, обладающих значительными активами.

Среднее соотношение капитальных вложений к выручке составляет 31,07%. Это свидетельствует о том, что компания активно вкладывает средства в модернизацию своей инфраструктуры.

В среднем, изменения неденежного оборотного капитала составляют 23,20% от выручки. Это может свидетельствовать о значительных изменениях в запасах или дебиторской задолженности.

Ретроспективные темпы роста чистой прибыли и дивидендов.

Компания в прошлом показала отрицательную динамику чистой прибыли — 3,48%. Это может свидетельствовать о временных трудностях или нестабильности на рынке. Тем не менее, важно учитывать, что в будущем, при благоприятных условиях, прибыль может восстановиться.

Дивиденды по обыкновенным акциям ежегодно росли на 3,74%.

Расчет WACC.

Для расчета модели WACC нам понадобятся следующие данные:

1. Безрисковая ставка, которая принимается равной ставке Treasury Yield 30 Years — 4,48% в долларах.

2. Размер премии за страновой риск (Россия) — 3,67% в долларах, согласно информации, предоставленной A. Damodaran.

3. Премия за риск вложения в акции — 7,79% в долларах.

4. Премия за риск инвестирования в компании с низкой капитализацией — 1,70% в долларах.

5. Премия за специфический риск компании — 2,00% в долларах.

В процессе расчета все проценты в долларах будут пересчитаны в рубли.

На основе этих данных мы можем рассчитать средневзвешенную стоимость капитала (WACC), которая в нашем случае составит 19,05%. Этот показатель является критически важным для итоговой оценки стоимости компании: чем выше WACC, тем ниже дисконтированная стоимость будущих потоков и тем менее привлекательной становится инвестиция.

Итоговый расчет стоимости компании.

Сценарий №1.

Консервативный сценарий предполагает, что выручка компании будет расти на 2% в год. Если сложить весь предполагаемый доход и разделить его на количество акций, то стоимость одной обыкновенной акции «Русгидро» составит -1,76 рублей. Это на 437,29% меньше рыночной цены. Такая низкая стоимость обусловлена высоким уровнем капитальных вложений, который значительно превышает возможности компании по генерации прибыли.

Сценарий №2.

Ожидаемый темп роста компании рассчитывается как произведение коэффициента реинвестирования на рентабельность капитала. В данном случае этот показатель составляет 11,68%. Если предположить, что выручка компании будет увеличиваться на 11,68% ежегодно, то, сложив весь предполагаемый доход и разделив его на количество акций, можно оценить стоимость одной обыкновенной акции Русгидро в размере -2,68 рублей. Эта оценка на 613,90% ниже рыночной стоимости акции. В этом сценарии учитывается, что с ростом выручки будут расти и капитальные вложения, необходимые для реализации инвестиционных проектов Русгидро.

Этот обзор, как и многие другие, раньше выходит в моем телеграм-канале. Подписывайтесь — буду рад видеть вас среди своих подписчиков!

Данный текст не является индивидуальной инвестиционной рекомендацией и не является предложением по покупке или продаже финансовых инструментов или услуг.

Только Евгений Ваганович Петросян ещё не пошутил про инвестиции в кокс, а я за ним слежу как большой поклонник его шуток. Шутки кончились, кокс — это коксохимический завод. И его дебютные облигации номиналом в 1 000 рублей, а не граммов. Смотрим.

Объём выпуска — сказали, что индикативный. 3 года. Ориентир купона: КС+4,5%. С офертой через 2 года, без амортизации. Купоны ежемесячные. Рейтинг A от АКРА (февраль 2024) и A+ от НКР (июнь 2024).

Кокс — завод, который входит в Промышленно-Металлургический Холдинг. Это такая крупная горнодобывающая и металлургическая компания с производственными активами в Кемеровской, Тульской и Белгородской областях. Добывает уголь и железо, отливает чугун и вот это вот всё. Кокс располагается конкретно в Кемерове и является крупнейшим в России производителем товарного металлургического кокса. Он применяется в доменных печах в качестве топлива и восстановителя железной руды.

Выпуск: Кокс-001P-01

Объём: неизвестен

Начало размещения: 19 ноября (сбор заявок до 14 ноября)

Самое время напомнить, что тонна кокса весит столько же, сколько тонна золота. И нужно его много. Как и чугуна, стали, и прочих металлов. Помимо кокса предприятие производит коксовый орешек (применяется при выплавке ферросплавов и цветных металлов), литейный кокс, коксовую мелочь, смолу и бензол. Без понятия, что это такое. А Кокс является одним из самых экологически чистых коксохимических производств во всем мире.

Изначально планировали собрать заявки 7 ноября, но перенесли на неделю. Может оно и правильно, но сути не меняет. Коксу нужны бабки, и он за ними придёт.

Посмотрим отчётность за 1П2024.Выручка выросла до 63,7 млрд (+17% г/г). Почти вся выручка от реализации с внутреннего рынка — 62,2 млрд. Рано радоваться. Чистый убыток за 1П2024 составил 1,9 млрд (тоже убыток 2,7 млрд был в 1П2023).

Если смотреть на 2023 год, то Кокс заработал 120 млрд (+1,5% г/г). Чистая прибыль составила 1,31 млрд (9,4 млрд в 2022). Результаты не выдающиеся. Почему так? Да потому что перестали люди юзать кокс. Или потому что долговая нагрузка высокая?

Именно так и есть. Долговая нагрузка вышла за грань разумной. Показатель Чистый долг/EBITDA на конец 2023 года был 3,1, а по итогам 1П2024 стал 3,6. По данным НКР отношение совокупного долга к OIBDA на конец 2023 года составило 4,17. На конец 2024 года ожидают до 4,6. Да что уж там, я думаю, что будет больше, и сильно. Коэффициент обслуживания долга (OIBDA / процентные расходы) сократился с 3,1 в 2022 году до 1,2 в 2023 году, в основном по причине значительного роста процентных расходов.

В итоге, моё отношение к инвестициям в Кокс негативное. Растущая долговая нагрузка, жесточайшая ДКП, конъюнктура, неблагоприятная для металлургов. Оферта ещё. Не участвую.

Подписывайтесь на мой телеграм-канал ↗ про инвестиции в облигации и дивидендные акции, финансы и недвижимость.

С 1 января 2025г в России начнет действовать федеральный инвестиционный налоговый вычет: предприятия смогут вернуть 3% средств, вложенных в собственное развитие — Правительство

Для понимания — тут речь про 3% от уплаченных налогов с вложенных средств в развитие, что будет составлять десятые доли процента от вложенных средств… Кому это нужно ? 😅

Компаниям намного легче (и выгоднее!) складировать деньги на счетах и получать свои 20%+ прибыли, чем вкладываться в развитие, и всему виной — высокая ставка. А вот такие полумеры, которые в реальности не несут никакой выгоды, вызывают лишь смех и непонимание, о чем вообще речь идет и для чего все это…

P.S. Друзья я также веду свою телегу, в которой делаю различные обзоры и гораздо оперативнее выпускаю новости. Всё изучить можно здесь

Источник: Презентация компании по итогам 9 месяцев 2024 года

Не удержался от каламбура. Позитив выпустил совсем не позитивный отчёт. Ну, по крайней мере, его так восприняли инвесторы. И заодно укатали акции. Давайте посмотрим, что там.

💼Общий объём отгрузок за 9 месяцев 2024 год вырос несущественно: всего на 2% год к году до 9,1 млрд рублей. Это объяснимо: эффект высокой базы прошлого года перебить сложно. К тому же у Позитива основной доход образуется в 4 квартале из-за сезонности бизнеса: большинство компаний стремятся «упаковать» нереализованный бюджет за год именно в ноябре-декабре.

Источник: Презентация компании по итогам 9 месяцев 2024 года

Но при этом менеджмент снизил свои прогнозы относительно объёма отгрузок на конец года – до 30-36 млрд рублей, хотя ранее прогнозировали 40-50 млрд рублей. Это плохо: значит, рост продаж действительно ощутимо замедляется на фоне общей негативной ситуации в экономике.

🔽Далее, убыток от операционной деятельности составил 4,9 млрд рублей против прибыли 0,3 млрд рублей годом ранее. Это не удивительно на фоне росте R&D расходов, которые составили рекордные 6,5 млрд рублей. Компания выкатила на рынок много новых продуктов, включая PT NGFW – межсетевой экран нового поколения. До конца года на разработки планируется потратить ещё 3,5 млрд рублей.

Эффект от этих инвестиций компания планирует увидеть только в 2025-2026 годах. Что ж, поживём – увидим, сбудутся ли прогнозы менеджмента.

Также сильно выросли расходы на маркетинг – ведь, чтобы стать суперзвездой продаж, нужно много вкладываться в рекламу. По-прежнему большими темпами растёт ФОТ (штат увеличился на 36%!): тут и борьба за лучших программистов, и в целом следование тренду роста заработных плат.

Так, совокупные расходы на маркетинг и продвижение составили 3,3 млрд рублей против 0,85 годом ранее. А размер заработных плат составил почти 625 млн рублей против 483,7 млн годом ранее.

😳В итоге Позитив получил за 9 месяцев 2024 года накопленный убыток размером в 5,2 млрд рублей против прибыли в 0,152 млрд годом ранее. Только за 3 квартал компания потеряла 0,836 млрд рублей.

Источник: ФинансМаркер. Динамика чистой прибыли Позитив

Дополнительно котировки продавило сообщение о допэмиссии акций – будет выпущено 5,2 млн новых акций, или 7,9% капитала. Собственно, при таких убытках допка неудивительна. Вроде как Позитив будет расходовать акции на мотивацию сотрудников, но кто знает – акции размещаются по закрытой подписке.

Конечно, учитывая сезонность бизнеса, мы можем ждать около 30 млрд рублей выручки только за 4 квартал, и это даже с учётом накопленного убытка выводит компанию в плюс примерно на 10-15 млрд рублей по итогам года.

Однако допэмиссия размывает долю акционеров, снижая потенциальные дивиденды. Да и следующий год нужно пережить с учётом повышающейся ключевой ставки – а Позитив прям резко нарастил долги: до 18 млрд рублей против 5,6 млрд годом ранее.

Не скажу, что мне бизнес Позитива перестал нравиться. Но процессы, которые происходят внутри компании, меня очень сильно настораживают. Вложения в Позитив сейчас похожи на классические инвестиции в венчур: очень много рисков (финансовых), но и потенциальная прибыль хороша. Если менеджмент добьётся своего – это резко увеличит финансовые результаты компании. Если же нет – то компания свалится в кредитную ловушку, когда в начале года будет вынуждена набирать дорогих кредитов, чтобы покрыть убытки, а в конце года будет отдавать всю заработанную прибыль на покрытие уже кредитов.

С учётом этих обстоятельств настороженное отношение инвесторов к компании вполне понятно. Продолжаю следить за ситуацией и пока ничего не делаю. Подождём, как Позитив отработает год – и можно будет делать более определённые выводы.

А какое мнение по Позитиву у вас? Держите, докупаете или продаёте? Пишите в комментариях!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Сбербанк за 10 месяцев 2024 года нарастил чистую прибыль по РСБУ на 5,2% - до 1 327,5 млрд рублей с 1 262,1 млрд рублей прибыли за аналогичный период 2023 года, сообщил банк.

Чистая прибыль в октябре текущего года составила 134,2 млрд рублей, это на 1% больше, чем в октябре 2023 года (132,9 млрд рублей).

Обратите внимание, я выкладываю свои посты на разных площадках, потому рекомендую подписаться на мой тг канал, где они все есть в одном потоке. Там я делюсь информацией в онлайн-режиме.

Приветствую в моем лайв-журнале по трейдингу и инвестициям 👋

Я для себя лично формирую на каждую неделю прогноз по акциям и доллару, отрабатывая его в дальнейшем на своих деньгах. В какой-то момент появилось желания дополнительно монетизировать свои знания, и поэтому я начал вести свой отчет публично. Вот немного про меня и идею. На данный момент счет составляет 500 тыс. руб.

А тут есть моя статика доходностей за 2023 и 2024 год.

В целом, идея в том, что можете смотреть на реальную практику работы с рынком от трейдера. Сформировать вместе со мной ответ на вопрос: Биржа - норм?

Структура обзора

1. Сравнение результатов прогноза прошлой недели

2. Фундаментальный анализ рынка 3. Технический анализ контекста рынка на следующую неделю 4. Выбираем конкретные акции для торговли

Cравнение результатов прогноза прошлой недели 🕓

Cравнение результатов прогноза прошлой недели 🕓

Сильные бумаги по отношению к индексу Мос.Биржи (MOEX) 💪

1. Фосагро 04.11 - 5015 руб. | 11.11 - 5473 руб. | +9.13%

2. Сургутнефтегаз прив. 04.11 - 55,2 руб. | 11.11 - 56,4 руб. | +2.17%

3. Алроса 04.11 - 48,4 руб. | 11.11 - 52,95 руб. | +9.46%

4. ТКС-холдинг 04.11 - 2312 руб. | 11.11 - 2614 руб. | +13.06%

5. Лукойл 04.11 - 6842 руб. | 11.11 - 7020 руб. | +2.60%

Слабые бумаги по отношению к индексу МосБиржи (MOEX) 👎

1. Новатэк 04.11 - 868 руб. | 11.11 - 942 руб. | +8.52%

2. Московская биржа 04.11 - 189 руб. | 11.11 - 217 руб. | +14.81%

3. Мечел обык. 04.11 - 104 руб. | 11.11- 108 руб. | +3.85%

Сравниваем с бенчмарком - Индексом Московской Биржи 🧐

1. 04.11 - 2594 руб. | 11.11 - 2785 руб. | +7.34%

Средняя результативность прогноза по сильным бумагам 💸💪

Доли в портфеле как по сильным, так и слабым бумагам закладывались в прошлом обзоре, поэтому я перемножаю доходность на долю бумаги от совокупного объёма.

А вот эта картина мне очень не нравится, потому-что она сулит расторговку как минимум от юридических лиц, чтобы выйти из убыточных позиций без убытка)

Вполне может ещё случиться так, что обновим минимумы по многим прогнозам и только тогда будет рост (кстати, на опционах можно будет реально разбогатеть).

Давайте смотреть технику

Фьючесрс на Индекс Московской Биржи: недельный таймфрейм

Бар 4 - шикарный покупатель, который после сильнейших объёмов вылетел вверх, перекрыв бар продаж с большим объёмом. Он еще и показал результат лучше чем бар покупок слева на той же горизонтали.

Надо смотреть дневку, потому-что без теста продаж не обойтись.

Фьючесрс на Индекс Московской Биржи: дневной таймфрейм

Радует, что покупатель на дневке, по крайней мере, наделал аж 3 уровня, которые буду противостоять продажам.

Бар 4 вообще качественный по своей структуре, посмотрим как он будет отражать продажи, которые очевидно должны появиться на уровня 2.

Фьючесрс на Индекс Московской Биржи: часовой таймфрейм

По сути, при развитии продаж, все внимание на бар 3, там есть покупатель, который будет обороняться.

В целом, сейчас цена на интересном уровне, где должны начаться продажи, но пока совсем тухло, ни объёмов ни результата.

Какие мои ожидания на неделю

Пока лонг, но с готовностью застраховаться фьчерсами через шорт Индекса Мос. Биржи.

100% портфеля в лонг.

50% портфеля в шорт.

Личная стратегия по акциям на следующую неделю💼

Кстати вот более детальное описание моей стратегии. Она для спекулянтов, а не для инвесторов.

Слабые бумаги — будут падать больше всех при коррекции Индекса Мск. или расти меньше всех при росте рынка. По возможности, я их шорчу через фьючерсы (тут можно посмотреть актуальные списки).

Сильные бумаги — падают меньше всех при коррекции Индекса Мск. и растут больше всех при росте рынка. Я захожу в лонги по этим бумагам на следующей неделе.

Венчурный портфель

Я понял, что надо перестать фокусироваться только на опционах, надо брать в оборот акции, просто работать на одном из счетов более агрессивно, тестируя свои прогнозы на полную.

Например, если я жду лонг, то я буду брать 1–2 акции и только их лонговать. Будет интересно посмотреть на результат такой торговли, может, она будет чуть более волатильна, но более прибыльна.

Текущий портфель 540 тыс.

Лонги по акциям

1. Лукойл - 67 тыс. руб. или 13%

2. Фосагро - 96 тыс. руб. или 18%

3. Сургутнефтегаз прив. - 173 тыс. руб. 34% (половину продам)

4. Алроса - 108 тыс. руб. или 21%

5. ТКС-холдинг - 447 тыс. руб. или 82%

Общий: 165%

Шорты по акциям

1. Новатэк - 96 тыс. руб. или 18%

2. Московская биржа - 44 тыс. руб. или 8% (думаю пора закрывать)

3. Мечел обык. - 75 тыс. руб. 14%

Общий: 39.9% (надо поднять до 75% хотя бы, чтобы соответствовать плану)

Позиции на следующую неделю

Сильные бумаги по отношению к Индексу Московской Биржи (IMOEX) на следующую неделю 💪

1. Фосагро 11.11 - 5468 руб. PHZ4 фьючерс.

📈 5468 руб. (96 тыс. руб.)

2. Сургутнефтегаз прив. 11.11 - 56,5 руб. SGZ4 фьючерс.

📈56,5 руб. (173 тыс. руб.)

3. Алроса 11.11 - 53 руб. ALZ4 фьючерс.

📈 53 руб. (108 тыс. руб.)

4. ТКС-холдинг 11.11 - 2617 руб. TIZ4 фьючерс.

📈 2617 руб. (447 тыс. руб.)

5. Лукойл 11.11 - 6842 руб. LKZ4 фьючерс.

📈 6842 руб. (66 тыс. руб.)

6. Норникель 11.11 - 112 руб. GKZ4 фьючерс.

📈 112 руб. (80 тыс. руб.)

Сильные бумаги по отношению к Индексу Московской Биржи (IMOEX) на следующую неделю 💪

Берём только закредитованных или косых)

1. Новатэк 11.11 - 868 руб. NKZ4 фьючерс

📉 868 руб. (90 тыc. руб. + 30 тыс. руб.)

2. АФК Система 11.11 - 14,5 руб. AKZ4 фьючерс

📉 14,5 руб. (120 тыc. руб.)

3. Мечел обык. 11.11 - 104 руб. MCZ4 фьючерс (могут сходить на -30%)