Индекс Мосбиржи+5%! Новые дивиденды, отчеты компаний, размещения облигаций: обзор главных событий недели

Индексы Мосбиржи и гособлигаций перешли к росту, Минфин разместил ОФЗ, 4 компании рекомендовали дивиденды, Фосагро, Аренадата и Россети Ленэнерго представили отчеты,. Обо всем по порядку.

Акции и дивиденды

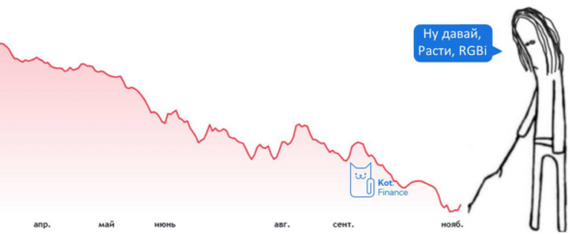

🔹Индекс Мосбиржи перешел к росту и остановился на отметке 2734 2594 пункта (+5,3% за неделю). Очень позитивный рост, который продолжился на вечерней сессии в пятницу. Похоже участники рынка поверили в улучшение геополитической ситуации. Цены на акции нефтяников росли в том числе из-за решения ОПЕК о продлении сокращения добычи нефти еще на один месяц. В пятницу также вышли данные по недельной инфляции: с 29 октября по 5 ноября она составила 0,19% после 0,27% с 22 по 28 октября.

🔹Рекомендовали дивиденды компании НКХП (2,4%), Ренессанс страхование (3,7%), Фосагро (4,5%), Роснефть (7,5%). Компания ЭсЭфАй увеличила в 2 раза размер дивидендов за 9 месяцев. На очереди рекомендации от Татнефти.

Облигации, новые размещения

🔹Индекс гособлигаций RGBITR по итогам недели вырос с 537,92 до 553,43 пунктов. Здесь тоже сильный рост вместе с индексом Мосбиржи. Длинные ОФЗ сейчас дают доходность до 17,8%; короткие - до 21,2%.

🔹Прошел сбор заявок на участие в размещении облигаций Евротранс (2 выпуска, купоны в результате сбора заявок снижены не были), Русгидро 2Р01 (купон КС+2%).

🔹На очереди размещения: Симпл групп, Кокс, ГТЛК 2Р4. Новосибирская область 34025, АПРИ, ГПБ Финанс, Фосагро, Селигдар (серебряные), Рольф (2 выпуска).

🔹Рынок флоатеров штормит, просели выпуски наиболее закредитованных компаний. 2 выпуска флоатеров продал на этой неделе, пост со сделками будет завтра. Посмотрел купонную доходность и стоимость флоатеров с ежемесячным начислением купонов.

🔹 6 ноября Минфин разместил ОФЗ-ПД 26247 с погашением 11 мая 2039 года по цене 75,2708%, что соответствует доходности 17,56% годовых. Аукцион по продаже ОФЗ-ПК 29025 не состоялся.

Отчетность компаний

🔹Аренадата увеличила выручку за 9 месяцев по МСФО до 3,6 млрд.р (+114% г/г), чистая прибыль выросла до 733 млн.р (против убытка 77 млн.р в 2023 г.). Компания имеет отрицательный чистый долг в размере 516 млн.р. С момента выхода на биржу акции выросли на 25,6%.

🔹"Россети Ленэнерго" в январе-сентябре 2024 года увеличило чистую прибыль по РСБУ до 25,975 млрд р. (+36% г/г), выручка составила 88,349 млрд р. (+13,6% г/г), себестоимость 59,47 млрд р. (+11,3% г/г), валовая прибыль 28,878 млрд р. (+18,5% г/г).

🔹Фосагро представил отчет по МСФО за 9 месяцев: чистая прибыль выросла до 64,817 млрд.р (+14,2% г/г), показатель EBITDA уменьшился до 123,5 млрд.р (-18% г/г).

Что еще?

🔹Банки предлагают до 23% по накопительным счетам. Новая подборка тут.

🔹Московская биржа с 14 ноября 2024 года приостановит торги обыкновенными акциями Росбанка. Он будет присоединен к Т-банку в форме филиала.

🔹Московская биржа объяснила перенос старта торгов на 12:10 мск в четверг выявленной ошибкой в работе торгово-клиринговой системы.

🔹Акционеры Позитив проведут допэмиссию акций по закрытой подписке в размере 7,9% от капитала и по 2,6 тыс.р за акцию.

🔹Хоум банк в рамках интеграции с 11 ноября переводит счета клиентов в Совкомбанк.

Подписывайтесь на мой телеграм-канал про финансы и инвестиции.