Чистая прибыль Татнефти по РСБУ за 9 мес. составила 172,4 млрд руб. против 208,4 млрд годом ранее - отчет (консенсус - 177,16 млрд руб)

Чистая прибыль Татнефти по РСБУ за III квартал составила 53,93 млрд руб. против 50,1 млрд руб во II кв - отчет (консенсус - 58,67 млрд руб)

Как видите, рынок перешел в фазу «неоправданных ожиданий». Отчеты выходят хуже консенсуса, а выручка компаний снижается…

Судя по графику, Татнефть хочет пойти еще ниже, в районе 480-500

ЦБ РФ СОКРАТИТ ОБЪЕМ ПРОДАЖИ ВАЛЮТЫ С 7 НОЯБРЯ ПО 5 ДЕКАБРЯ ДО 4,2 МЛРД РУБ. В ДЕНЬ - РАСЧЕТЫ ПО ДАННЫМ МИНФИНА

МИНФИН РФ С 7 НОЯБРЯ УВЕЛИЧИТ ПОКУПКУ ВАЛЮТЫ/ЗОЛОТА ПО БЮДЖЕТНОМУ ПРАВИЛУ НА 35,5%, ДО 4,2 МЛРД РУБ. В ДЕНЬ

МИНФИН РФ С 7 НОЯБРЯ ПО 5 ДЕКАБРЯ НАПРАВИТ НА ПОКУПКУ ВАЛЮТЫ И ЗОЛОТА В РАМКАХ БЮДЖЕТНОГО ПРАВИЛА 87,5 МЛРД РУБ. - МИНИСТЕРСТВО

Ну что тут скажешь… Печаль, тоска, уныние ( Биржевой юань сегодня 13,8 сделал — новый максимум с октября прошлого года. Доллар стучится под 99, Евро около 107. И похоже, это еще не предел !

P.S. Друзья я также веду свою телегу, в которой делаю различные обзоры и гораздо оперативнее выпускаю новости. Всё изучить можно здесь

‼️Пока в бондах не закончится бойня, самым правильным планом будет – по-прежнему стоять в стороне

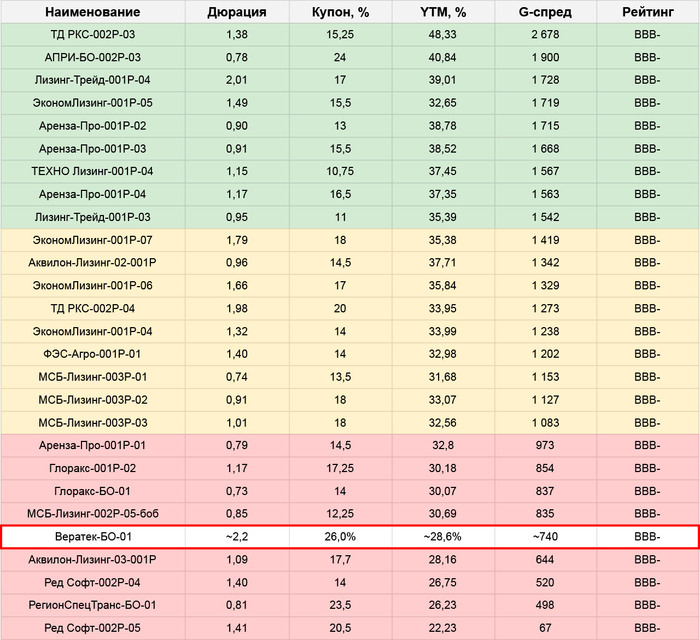

⚙️ Вератек: BBB-, купон 26% квартальн. (YTM~28,6%), 3 года, 500 млн.

Производит оборудование для предприятий горнодобывающей отрасли. Работают с крупными корпоративными клиентами: ГМК, Полюс, Акрон, металлурги и др. – достаточно широкий пул, что с одной стороны хорошо, но стоит учитывать стартовавший тренд по задержкам платежей со стороны больших заказчиков

Глубоко разбираться не вижу особого смысла:

В плане финансов нам показывают только РСБУ материнской компании группы. Там все умеренно прилично, где-то на уровне формального рейтинга. Спрятано ли что-то еще за этим фасадом – неизвестно. Вопрос надежности сводится к доверию, объективно оценивать тут нечего

А по параметрам – сейчас можно абсолютно рандомно ткнуть в любую бумагу сравнимой длины в их рейтинге и даже во всем BBB-грейде, – и доходность там будет выше

🪨 ПАО Кокс: A/A+, флоатер ΣКС + 450, ежемес. купон, 2 года, объем не уточнен

Вертикально интегрированный металлург, основная продукция – товарный чугун (являются одним из основных его поставщиков в РФ) и собственно кокс. Основатель – Борис Зубицкий, основной собственник – его сын Евгений

По финансам это совсем не младший брат «большой тройки» с их денежными кубышками: Кокс сильно закредитован и представляет собой скорее что-то мечело-подобное (к слову, близкие связи и совместные дела с Мечелом у них тоже имели место)

Долг/OIBDA НКР оценивает в ~4.5х – с нынешними ставками это значит, что операционной прибыли Коксу нехватает даже на оплату процентов. Агентство оптимистично рассчитывает на снижение показателя с 2025 года – правда, не уточняет, как именно это будет происходить:

а еще у них существенная (80+%) доля коротких займов, которые вскоре придется рефинансировать сильно дороже

Параметры выпуска, даже без учета неоднозначной финансовой ситуации по эмитенту, – за несколько дней с момента анонса уже превратились из чуть опережающих во что-то очень среднее по рынку. Доходность с текущим купоном ~28,3%, в то время, как верхушка флоатеров A-грейда уже вполне успешно штурмует спреды КС+500 и торгуется в доходностях 30-32%

Чисто теоретически, за период до сбора и далее до техразмещения что-то еще может поменяться (и даже в лучшую сторону) – но прямо сейчас идти сюда через первичку целесообразным не кажется

💰 Альфа-Лизинг: AA-, флоатер ΣКС + 300, квартальн. купон, 3 года, 1 млрд.

Одна из крупнейших российских ЛК (5 место по объему портфеля и 3 по новому бизнесу в рэнкинге Эксперт РА за 1п’2024), еще и под крылом СЗКО – по мне, достаточно, чтобы согласиться с рейтингом и сосредоточиться на параметрах выпуска

С ними все не очень хорошо, как и у Кокса: запас был, но растаял еще до сбора. Сравнимые Совкомбанк-Лизинг RU000A1099V8 и Европлан RU000A108Y86, той же длины, торгуются сейчас примерно с тем же спредом КС+300, но с более высокой доходностью – т.к. у Альфы заявлен непозволительный нынче квартальный купон. Вероятность взять дешевле на вторичке – считаю, что очень высокая

⚡️ Русгидро: AAA, ΣКС + 200, ежемес. купон, 2 года, 20 млрд.

До верхнего грейда кровавые события из нижних пока в полной мере не дошли. Основная масса коротких флоатеров с ежемесячным купоном торгуются здесь с текущими спредами 140-150, и высокий ориентир нового выпуска Русгидро пока что вполне актуален. Вопрос будет в том, как далее схлопнется разница: за счет роста цены по новому выпуску или все же за счет снижения в старых?

Второй вариант кажется более логичным, но если тренд на снижение по рынку к концу недели уляжется, а спред КС+200 для AAA все еще останется выдающейся премией – Русгидро еще хоть как-то можно будет рассматривать к участию, если кому прям неймется именно в первичку

Коллеги, курс рубля поднялся выше 98 руб за доллар. Курс юаня тоже стремится в поднебесье поднимаясь сегодня вплотную к 13,8 руб. Выше курс юаня был только в начале 2022. Прошедшая налоговая неделя особо курс укрепить не помогла. Знак, скажем так, не самый хороший.

Мы привыкли, что курс влияет на инфляцию, но и инфляция влияет на курс. Первая история обычно срабатывает быстро. Стоит курсу начать быстро расти, как первыми взлетают инфляционные ожидания, а следом [с лагом от дней до недель и месяцев] дорожает весь импорт, а потом и всё остальное.

Но и инфляция влияет на курс, не бывает так, что одна валюта обесценивается со скоростью "х", вторая со скоростью "2х" и у них не меняется пропорционально курс. Эта история может быть не такая быстрая (не дни и недели) и наглядная, но всё равно неизбежная.

В конце 2023 в коротком посте от 4 Декабря "Пока всё по плану" на фоне роста золота до [на тот момент] исторических максимумов в районе $2100 предлагал не грустить тем кто не успел купить золотодобытчиков они всё ещё были интересными. Писал тогда:

«Грустящим, что не успели взять заранее золотодобытчиков грустить не стоит. Кроме цены золота, есть ещё цена золота в рублях. Т.е. золото выросло на 10%, а рубль окреп на 10%. Не очень интересно. Но лучше, чем ничего. А вот когда будет золото на максимумах и рубль опять «хорошо трехзначный» тогда будет интересно

Только с Селигдаром $SELG аккуратней. Помните про «золотые облигации»? - это значит что растёт цена на золото -> растут долги Селигдара. Полюс $PLZL и ЮГК $UGLD смотрятся интереснее. Но выбор конечно за вами»

С момента написания поста (цифры округлены): Селигдар -30%, Полюс +40%, ЮГК +10% курс рубля к доллару +10%

В принципе изменилась ситуация не сильно, да рубль ещё не «хорошо трехзначный», но и курс рубля это не остановка, а путь. Станция "100 рублей за доллар" уже совсем близко.

Слабый рубль поможет доходы поправить всех экспортёров, не только золотодобытчиков, но и нефти, газа, удобрений и т.д.

С поста прошло 11 месяцев, под ним обсуждали курс рубля (рис 1), может быть за оставшиеся 2 месяца курс за 100 не перейдёт (вряд ли). Но рубль долгосрочно всё равно будет слабеть. И ключевой момент: в РФ экспортноориентированная экономика, где постепенное ослабление национальной валюты идёт в придачу. Только скорость с которой он будет слабеть можно +/- регулировать. За более высокую скорость у нас сейчас аргументы (список не полный): инфляция которая пока тормозиться не хочет, цена нефти в районе сходимости бюджета, хоть и пытается расти, но надо лучше.

Более низкая скорость с которой должен слабеть рубль интересна только ЦБ, так как слабеющий курс = рост инфляции. И если курс продолжит быстро набирать темп, то ни о какой паузе в 21% на заседании 20 Декабря которую обсуждали пару недель назад и речи быть не может.

Ну и заключение. Минфин у нас в проекте бюджета уже планирует, что рубль будет слабеть и уйдёт "за 100" ближайшие пару лет (рис 2), ну а если Минфин это планирует, то нам ставить на крепнущий рубль точно не стоит. Тем более опыт показывает, что Минфин закладывает план рост рубля сильно ниже факта.

В декабре мы ожидаем дальнейшего повышения ключевой ставки, а в 2025 году – жёсткой ДКП. На этом фоне у целого ряда компаний могут существенно усугубиться уже имеющиеся проблемы. А там и до банкротства недалеко. О каких компаниях идёт речь?

🌲Сегежа

Отрицательные денежные потоки, огромный долг, «дыра» в капитале, вызванная выкачиванием дивидендов материнской компанией АФК Системой… Ну и проблемы с бизнесом: Сегежа сейчас убыточная на операционном уровне (операционный убыток 3,1 млрд рублей), т.е. просто залить проблемы деньгами не получится – нужно сначала решить вопросы со сбытом и логистикой (отгрузки рухнули более чем на треть) и дождаться роста цен (которые упали более чем на 50%).

По итогам последнего отчёта отношение чистый долг / EBITDA превысило 12,23 при критическом показатели выше 4, рентабельность по всем показателям – отрицательная.

🔽Убыток по итогам 2023 года составил 16,7 млрд рублей, за последние 4 квартала совокупный убыток – 18,5 млрд. Проценты по кредитам уже превышают все разумные пределы и делают компанию глубоко убыточной.

При этом в обращении у Сегежи сейчас несколько облигаций, и как она собирается по ним расплачиваться – непонятно. Если перезанимать на том же долговом рынке, то это только усугубит финансовую яму. В банках уже отказываются давать новые займы. Помощи от материнской компании – АФК Системы – можно не ждать, она сама в долгах как в шелках, и она уже не раз заявляла, что Сегежа будет решать проблемы сама.

Какое будет решение проблемы – реструктуризация займов или банкротство? Узнаем в следующем году.

Источник: ФинансМаркер. Динамика чистой прибыли Сегежа

Мечел

Компания только вроде бы начала поднимать голову после ударных 2021-2022 годов, но новые реалии её добивают. Так, чистая рухнула до уровней 2016-2017 годов на фоне падения операционных показателей (стали и угля компания даёт всё меньше с каждым годом), введения санкций, сокращением продаж и снижением цен на готовую продукцию.

При этом FCF даже в «сытые» 2021 и 2022 год оставался отрицательным (–5,4 и –11,1 млрд рублей), а в 2023 рухнул до −21,9 (по итогам посл. 12 месяцев −23,4), т.е. проблемы усугубляются: несмотря на наличие бумажной чистой прибыли на самом деле деньги из компании утекают.

Финансовый денежный поток опять начал резко падать: до –51,1 млрд рублей, символизируя, что на выплаты по кредитам уходят все деньги, и их ещё и не хватает.

Чистый долг / EBITDA за 2 года вырос с 1,8 до 3,3 – до красной зоны остаётся немного.

Пока, конечно, Мечел рано хоронить, но ситуация очень тонкая, и если где-то что-то треснет – компания сложится как карточный домик.

Источник: ФинансМаркер. Динамика чистой прибыли Мечел

📱ВК

Внезапно, правда? Но давайте посмотрим на факты:

Прибыль отрицательная с 2020 года, в 2023 году убыток 34,3 ярда;

Операционный денежный поток почти приблизился к нулю: за год рухнул с 12,6 до 1,3 млрд рублей, в этом году может уйти в отрицательную зону, т.е. компания станет убыточной уже на уровне ведения основного бизнеса (операционная прибыль уже отрицательная по итогам прошлого года);

FCF в 2022 году −23,8 млрд, в 2023 −46,4, в 2024 может упасть до −60;

Процентные расходы растут – в прошлом году они достигли 6,79 млрд рублей, в этом году превысят 10 млрд и дальше будут только расти;

Рентабельность по всем показателям отрицательная, рент. EBITDA стабильно падает: за 5 лет снизилась с 29,2% до 0,4%, в этом году стала отрицательной (а выше в посте про Яндекс я писал, что это важный показатель для растущих компаний и он должен расти);

Долг / EBITDA какие-то космические 233!

Источник: ФинансМаркер. Динамика чистой прибыли Вк

Да, ВК – госкомпания из категории «слишком большая, чтобы упасть» и просто так её вряд ли будут банкротить. Но проблемы в ней копятся, и в какой-то момент ей просто могут перестать давать денег.

А ВК вместо оптимизации расходов или работы с финансами продолжает приобретать убыточные активы. И это было бы оправдано, но ведь даже её главный актив – социальная сеть ВК – не приносит прибыли!

Смена менеджмента, переехавшей из другой «суперэффективной» госкомпании – Ростелекома – тоже слабо помогает.

В общем, я думаю, что если ворох проблем в ВК окажется слишком большой, то её проще будет обанкротить или разделить на несколько частей, чем оплачивать её долги. У государства сейчас полно других расходов.

Интересно, какие ещё компании могут стать кандидатами на банкротство уже в будущем году? Если да – ставьте плюсы и напишите в комментариях, кто, по-вашему, слишком сильно заигрался с долгами и находится в зоне риска.

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

🚗 В силу того, что я регулярно путешествую по разным уголкам нашей страны и лично наблюдаю, насколько стремительно набирает обороты сервис каршеринга, ставший неотъемлемой частью транспортной инфраструктуры крупных городов, я, наконец, решился и сам попробовал его в действии, и даже записал на скорую руку небольшое видео на эту тему (посмотреть можно в 🎬YouTube или 📱ВК-видео.

А так как за день до этого я сидел и анализировал операционные результаты Делимобиля за 9m2024, о которых пойдёт речь ниже, именно этот сервис каршеринга я и решил установить на свой телефон и прокатиться по Сочи, дабы все лучше понять, насколько это удобно и как это работает. Кому интересно - поглядите это небольшое видео, кому не интересно - сразу переходите к анализу операционных результатов, которые мы сейчас с вами разберём.

📈 Итак, один из самых важных показателей, кол-во проданных минут, с января по сентябрь выросло у Делимобиля на +24% (г/г) до 1,4 млрд. Компания пользуется благоприятной рыночной конъюнктурой и быстро масштабирует свой бизнес. База пользователей неуклонно растёт, а аналитики Б1 прогнозируют дальнейший рост каршеринга в ближайшие годы на уровне +40% ежегодно.

Судите сами: цены на автомобили растут как на дрожжах, что делает личный транспорт всё менее доступным для многих людей. Параллельно с этим стоимость услуг такси бьёт рекорды, заметно отражаясь на бюджете пользователей. Все эти факторы способствуют активному развитию рынка каршеринга, и спрос на эту услугу будет только расти.

📈 Автопарк Делимобиля при этом вырос на +26% (г/г) до 30,5 тыс. автомобилей. Каршеринговые сервисы приобретают автомобили в лизинг, что помогает значительно сократить операционные расходы, благодаря возможности оптимизировать налоговые выплаты.

Здесь стоит отметить, что на фоне повышения процентных ставок в экономике усиливается конкуренция среди лизинговых компаний за привлечение качественных заёмщиков. И в этом смысле Делимобиль, занимающий лидирующие позиции на рынке каршеринга в России, имеет возможность заключить более выгодные соглашения, благодаря своему статусу и устойчивому положению в отрасли.

❗️Эффект масштаба является ключевым фактором успеха для бизнеса в любой сфере, т.к. он даёт возможность договариваться о более выгодных условиях с партнёрами и существенно снижать затраты.

Ещё одним важным конкурентным преимуществом является тот факт, что компания осуществляет самостоятельное обслуживание и импорт запчастей для своего автопарка, благодаря чему затраты на техобслуживание снижаются примерно на треть.

🤝 IPO Делимобиля состоялось в январе этого года, и уже сейчас отрадно отметить, что компания выполнила все обещания, данные в рамках подготовки к первичному размещению акций:

В крупных городах всё чаще выбирают аренду автомобилей, вместо приобретения личного транспорта или использования такси, спрос на каршеринг устойчиво растёт каждый месяц, и у Делимобиля есть отличные перспективы для поддержания высоких темпов роста бизнеса в долгосрочной перспективе. Повторюсь, в этой истории главное - это терпение!

❤️ Ставьте лайк, если дочитали этот пост до конца, и он оказался для вас полезным и интересным!

Пока ключевая ставка остается высокой идея с флоатерами (облигациями с плавающим купоном) является основной. Однако нужно учитывать некоторые особенности рынка, которые проявились на прошлой неделе и повлияли на рынок флоатеров: перенасыщенность рынка новыми выпусками, повышение ставок по вкладам, снижение стоимости облигаций компаний с повышенным долгом (например Самолет, Джи-групп, АФК система, Балтийский лизинг, ГЛТК, МВ финанс, ВУШ и другие). В общем как многие отметили флоатеры перестали быть тихой гаванью.

Рассмотрим какие сейчас есть интересные варианты с ежемесячным начислением купонов для неквалифицированных инвесторов (для квалифицированных в другой раз). Купонная доходность зависит от ставки RUONIA (процентной ставки однодневных межбанковских кредитов) или ключевой ставки (КС). На 1 ноября ставка RUONIA составляет 20,37%, ключевая ставка 21%.

1. Позитив Р1 Компания, разрабататывающая ПО в сфере кибербезопасности. Рейтинг: А+(RU) от АКРА ISIN: RU000A109098 Стоимость облигации: 99,96% Купонная доходность: КС +1,7% (в ноябре купон 17,73₽ или 21,57%) Дата погашения: 04.07.2027

2. КАМАЗ БП13 Автомобильная компания по производству грузовиков, автобусов, тракторов. Рейтинг: ruAA- (эксперт РА) ISIN: RU000A109VM6 Стоимость облигации: 99,49% Купонная доходность: КС + 1,75% (в ноябре купон 18,21 ₽ или 22,16%) Дата погашения: 15.10.2026

3. Европлан 1Р7 Одна из крупнейших лизинговых компаний РФ Рейтинг: A-(RU) от АКРА ISIN: RU000A108Y86 Стоимость облигации: 98,61% Купонная доходность: КС + 1,9% (в ноябре купон 17,18 ₽ или 20,9%, в декабре 18,82 ₽ или 22,9%) Дата погашения: 24.06.2027

4. Трансконтейнер 2Р1 Контейнерный оператор, предоставляющий услуги ж/д, автотранспортных, морских и речных контейнерных перевозок. Рейтинг: ruAA- от Эксперт РА ISIN: RU000А109Е71 Стоимость облигации: 97,76% Купонная доходность: КС +1,75% (в ноябре купон 17,1 ₽ или 20,75%, в декабре 18,7 ₽ или 22,75%) Дата погашения: 20.08.2027

5. Якутия 35016 Рейтинг: ruААА (Эксперт РА) ISIN: RU000A109L72 Стоимость облигации: 99,4% Купонный доходность: КС + 1,3% (в ноябре купон 17,24₽ или 20,3%) Дата погашения: 28.02.2029 (есть амортизация)

6. Мособлэнерго 1Р01 Электросетевая компания, работающая в Московской области Рейтинг: AА+ от АКРА ISIN: RU000A1099E4 Стоимость облигации: 99,95% Купонный доходность: КС + 1,4% (в ноябре купон 17,7₽ или 21,54%) Дата погашения: 25.07.2029 (безотзывная оферта 05.08.2027)

7. Новабев БП7 Производитель алкоголя Рейтинг: AA(RU) от АКРА ISIN: RU000A1099А2 Стоимость облигации: 98,61% Купонная доходность: КС + 1,4% (в ноябре купон 16,77 ₽ или 20,4%) Дата погашения: 05.08.2027

8. Борец К1Р02 Компания, которая занимается разработкой, производством оборудования для добычи нефти. Рейтинг: А+ (эксперт РА) ISIN: RU000A107BR1 Стоимость облигации: 100,14% Купонная доходность: RUONIA +2,25% Дата погашения: 25.11.2025

9. Совкомбанк БОП5 Банк, входящий в топ-10 крупнейших банков страны. Рейтинг: АА- (эксперт РА) ISIN: RU000A109VL8 Стоимость облигации: 99,47% Купонная доходность: КС +2% Дата погашения: 10.10.2027

10. Россельхозбанк 2Р2 Один из крупнейших банков страны. Рейтинг: АА- (эксперт РА) ISIN: RU000A1068R1 Стоимость облигации: 98,19% Купонная доходность: RUONIA +1,5% Дата погашения: 08.05.2026

Подписывайтесь на мой телеграм-канал про финансы и инвестиции.

Инвестиции захватывают всё больше новичков. И почти у всех из них есть тайное желание овладеть этим новым делом как можно скорее и без особых усилий.

Как скоро можно стать инвестором?

Инвестирование - сложный и трудоемкий процесс. Особенно если мы говорим о прибыльных инвестициях. Освоить сразу эту финансовую сферу для человека неподготовленного трудно.

С чего стоит начать:

Конечно, инвестиции - это сложно. Поэтому новички в этом деле могут испытывать неуверенность в своих силах, а также страх потерять деньги.

Чтобы начать постепенно погружаться в мир инвестиций, можно начать с книг. Лучше выбирать известные книги о личных финансах, где автор доступным языком объясняет сложные вещи. Лично мне помогли следующие работы:

✅️ УК «Арсагера» - Заметки в инвестировании.

✅️ Владимир Савенок - Время инвестировать! Руководство по эффективному управлению капиталом.

✅️ Эрик Найман - Как покупать дешево и продавать дорого.

Затем стоит начинать читать тематические статьи.

Пара публикаций в день не перегрузит ум новыми понятиями, но поможет начать осваиваться в мире новых терминов и установок.

Идеально подойдут новостные каналы с личной аналитикой, чтобы понимать, как те или иные новости отражаются на цене активов.

Первые сделки:

Начинать инвестировать лучше с небольших сумм. На первом этапе инвестору важно понять, как его портфель реагирует на колебания цен, сколько времени он готов тратить на новое занятие, в каких условиях и с какими активами работать наиболее комфортно.

Спустя несколько месяцев работы у Вас появится так называемое ощущение рынка. В этот момент можно начинать усиленно работать над собственной стратегией.

Важно определиться с горизонтом инвестирования и какая доходность будет для Вас приемлемой.

Хороший инвестор учится всю жизнь. Рынки переменчивы, на биржах появляются новые интересные активы и перспективные инструменты.

Как выбрать акцию:

Самое простое, если нет времени на изучение отчетов и знакомство с неизвестной вам компанией это - выбрать известный вам бизнес, которым может быть Вы сами пользуетесь или же знаете насколько хорошо у компании обстоят дела.

Компания непременно должна быть крупной и желательно предоставлять спектр разных услуг, что может говорить о диверсификации бизнеса, а следовательно его надежности и многофункциональности. Примерами таких компаний может служить: Яндекс, Озон, Сбер, Магнит.

Почему столь маленький процент инвесторов добивается успеха?

Многим попросту не хватает терпения для планомерного и взвешенного подхода к выбору стратегии и активов. Ведь не зря говорят, что настоящие инвестиции это скучно.

В интернете достаточно много токсичной рекламы, где каждый, кто рекламирует себя и свои услуги в сфере инвестиций обещает огромные проценты доходности и у начинающего инвестора начинает искажаться представление о тех рисках, которые за всем этим скрываются.

Также не менее важно при инвестировании научиться признавать свою неправоту и не спорить с рынком.

Только те, кто обладает достаточным упорством и усидчивостью, чтобы, несмотря на неудачи, создать свою торговую систему и неукоснительно следовать разработанным правилам, добиваются результата.

ФосАгро на этой неделе, 7–8 ноября, планирует раскрыть финансовые результаты за III квартал 2024 г. по МСФО + в ближайшие время может выйти новость о СД по распределению прибыли

В соответствии с див политикой ФосАгро СД стремится к тому, чтобы сумма средств, направляемых на выплату дивидендов, составила от 50% до более чем 75% (в зависимости от уровня долговой нагрузки компании) от консолидированного свободного денежного потока компании за год по МСФО. При этом размер объявленных дивидендов не должен быть ниже 50% от чистой прибыли за год по МСФО.

Ожидания аналитиков: 114 — 127р

Текущая доходность: 2.3 — 2,6%

Комментарий:

Выручка за 2К 2024 составила 122,3 млрд руб., увеличившись на 26,6% г/г. Квартальная EBITDA повысилась на 15,4% г/г, до 39,0 млрд руб. FCF составил 24,8 млрд руб. против 1,8 млрд руб. в 1К 2024, а в сравнении со 2К 2023 вырос на 48,7%. Такой рост стал возможен благодаря высвобождению оборотного капитала. По заявлениям менеджмента, «ФосАгро» ждет дальнейшего улучшения FCF.

Чистый долг увеличился, до 217,1 млрд руб. (+8,9% г/г), но долговая нагрузка остается на комфортном для компании уровне 1,3х по отношению к EBITDA.

Ситуация неоднозначная — высокая ставка ЦБ, повышение налогов и пошлин негативно может повлиять на компанию и свободный денежный поток, при этом Фосагро достаточно стабильно выплачивает дивиденды.

——————————

⚡️ Подписывайся на канал, чтобы получать ещё больше новостей, идей и полезного контента ⚡️