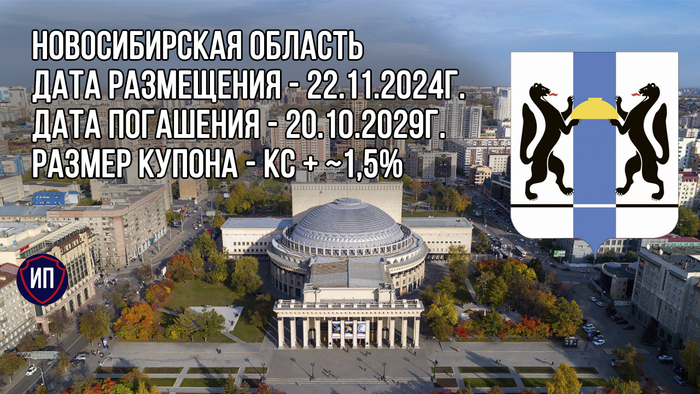

Настоящий текст не является индивидуальной инвестиционной рекомендацией и не представляет собой предложение о покупке или продаже финансовых инструментов или услуг. Автор не несет ответственности за возможные убытки, которые могут возникнуть в результате операций или инвестирования в финансовые инструменты, упомянутые в данном материале. Рекомендую не полагаться на представленную информацию как на единственный источник при принятии инвестиционных решений.

Этот текст иллюстрирует мою личную ежедневную аналитику и расчеты, которые я использую для отбора акций. Хотя многие аналитики предпочитают отчеты по МСФО, я сознательно выбрал другой путь и сосредоточился на использовании РСБУ. Такой подход предполагает более строгие правила ведения бухгалтерского учета, что значительно упрощает применение моей модели расчетов, поскольку все компании следуют единым стандартам.

Метод дисконтированных денежных потоков основывается на суммировании всех будущих денежных потоков, приведенных к текущему моменту времени, после чего из полученной суммы вычитается долг компании. В результате этого процесса мы получаем чистую стоимость бизнеса.

О компании.

"Навабев Груп" — это ведущий игрок на российском рынке алкогольной продукции. Компания специализируется на производстве и продаже различных видов алкогольных напитков, включая водку, коньяк и виски. Основные бренды компании, занимают значительную долю рынка и пользуются высоким спросом среди потребителей. Производственные мощности расположены в нескольких регионах России, что позволяет эффективно управлять логистикой и обеспечивать высокое качество продукции.

Исходные данные.

1. Финансовые показатели берем из РСБУ с 2022 года по настоящее время поквартально.

2. Период прогнозирования — 2 года (2024 — 2026).

3. Предположим, что консервативный рост составит 5,0% в год.

4. Средний процент по кредитам берем из «Статистического бюллетеня Банка России» от 07.11.2024: 8,99% в долларах и 14,66% в рублях.

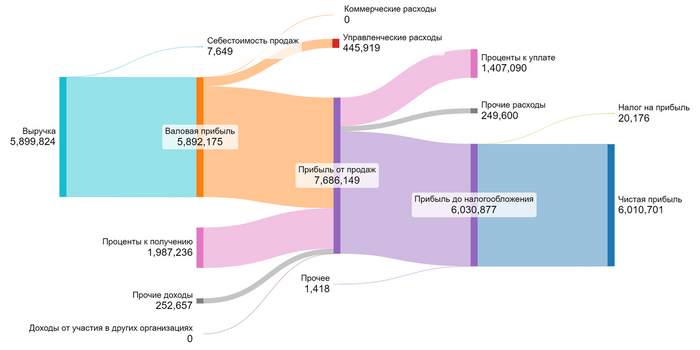

Финансовый результат за 3 квартал 2024 года можно представить в виде диаграммы:

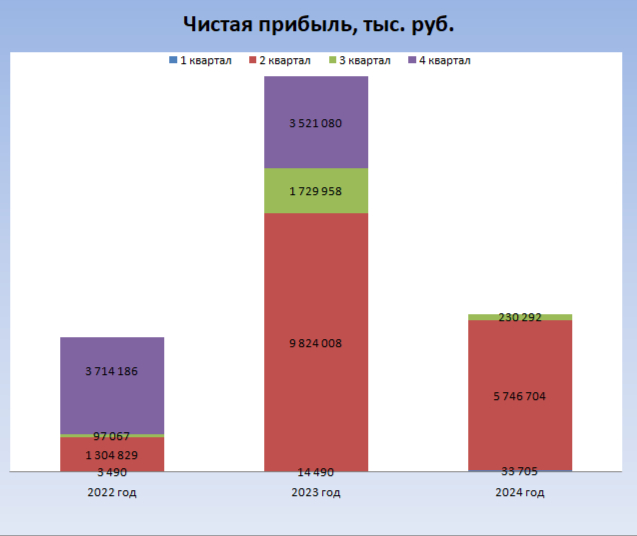

Наглядно представить динамику чистой прибыли с 2022 года поможет следующая диаграмма:

Можно заметить, что традиционно наибольшую прибыль приносят второй и четвёртый кварталы года. Поэтому можно ожидать, что в следующем (четвертом) квартале произойдёт значительный рост чистой прибыли.

Компания стремится выплачивать дивиденды каждый квартал. Совокупные дивиденды за 2023 год составляют 16,62% от текущей рыночной цены акций.

Коэффициент free-float: 24%.

Подготовка к оценке стоимости компании.

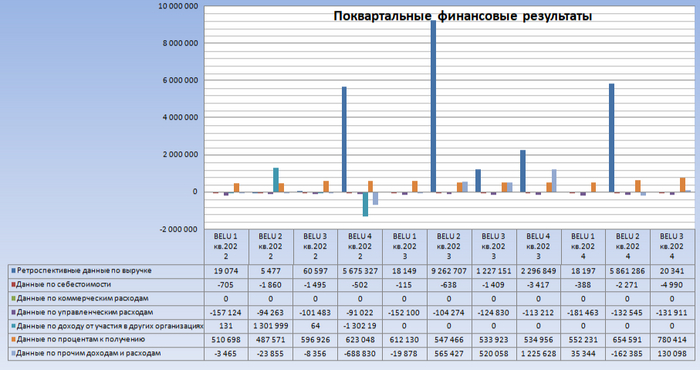

Приступим к расчету возможной стоимости одной акции "Навабев Груп" по методу дисконтированных денежных потоков. Для этого мы найдем средние значения показателей из финансовых результатов с 2022 года поквартально:

Компания «Навабев Груп» осуществляет свою деятельность в сфере производства алкогольной продукции, где уровень конкуренции довольно высок, а для новых участников рынка существуют серьёзные барьеры.

Среднее значение доли себестоимости от выручки составляет -0,07%. Это свидетельствует о том, что компания эффективно управляет своими издержками, что является хорошим показателем для данного сектора.

Среднее значение доли коммерческих расходов от выручки равно 0,00%.

Среднее значение доли управленческих расходов от выручки составляет -5,66%. Это свидетельствует о высоком уровне управления и оптимизации затрат.

Среднее значение доли от участия в других организациях от выручки равно 0,00%.

Среднее значение доли процентов к получению от выручки составляет 26,30%. Это довольно высокий показатель для данного сектора.

Среднее значение доли сальдо от выручки составляет 6,42%. Этот показатель демонстрирует стабильность доходов компании.

Среднее значение доли амортизации от выручки равно 0,02%.

Среднее значение доли капитальных вложений от выручки составляет -0,01%. Это свидетельствует о том, что компания не нуждается в значительных инвестициях для поддержания текущего уровня производства.

Среднее значение доли изменения неденежного оборотного капитала от выручки составляет 2,98%. Это положительный сигнал о росте оборотного капитала.

Ретроспективные темпы роста чистой прибыли и дивидендов.

Компания поддерживала темп роста чистой прибыли на уровне 215,27%. Этот высокий темп роста свидетельствует о сильной позиции компании на рынке и ее способности генерировать прибыль. Однако поддерживать такой темп роста в будущем будет сложно из-за возможного насыщения рынка.

Компания сохраняла темпы роста дивидендов по обыкновенным акциям на уровне 173,05%. Компания заинтересована в выводе прибыли через дивиденды.

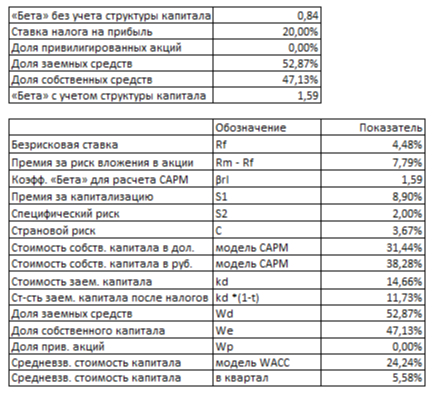

Расчет WACC.

Для расчета модели средневзвешенной стоимости капитала (WACC) нам понадобятся следующие параметры:

1. Безрисковая ставка: берем ее равной ставке по 30-летним казначейским обязательствам США — 4,48% в долларах.

2. Премия за страновой риск (Россия): 3,67% в долларах.

3. Премия за риск инвестирования в акции: 7,79% в долларах.

4. Премия за риск вложения в компании с низкой капитализацией: 8,90% в долларах.

5. Премия за специфический риск компании: 2,00% в долларах.

В процессе расчета доллары будут конвертированы в рубли.

Средневзвешенная стоимость капитала (WACC) составит 24,24%. Этот показатель играет ключевую роль в итоговой оценке стоимости компании: чем выше WACC, тем ниже будет стоимость акций при дисконтировании будущих потоков.

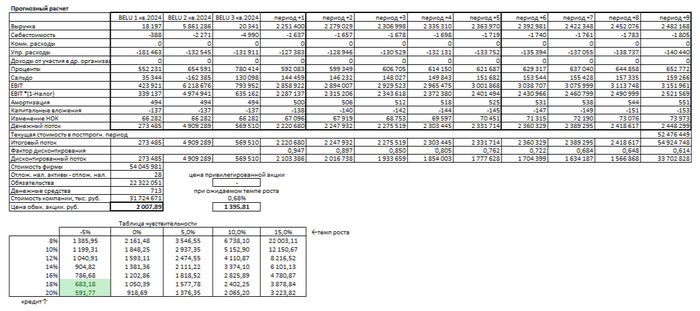

Итоговый расчет стоимости компании.

Сценарий №1: Консервативный сценарий.

Если мы предположим, что выручка компании будет расти на 5,00% в год, то, сложив весь ожидаемый доход и разделив его на количество акций, получим стоимость одной обыкновенной акции «Навабев Груп» в размере 2 007,89 рублей. Это на 212,27% выше текущей рыночной стоимости.

Сценарий №2: Ожидаемый темп роста

Ожидаемый темп роста компании можно рассчитать, умножив коэффициент реинвестирования на рентабельность капитала. В результате получается 0,68%.

Если предположить, что выручка компании будет расти на 0,68% ежегодно, то, сложив весь ожидаемый доход и разделив его на количество акций, мы получим стоимость одной обыкновенной акции «Навабев Груп» в размере 1 395,81 рублей. Это на 117,08% больше текущей рыночной стоимости.

Этот обзор, как и многие другие, будет опубликован в моём телеграм-канале. Буду рад видеть вас среди своих подписчиков!

Данный текст не является индивидуальной инвестиционной рекомендацией и не является предложением по покупке или продаже финансовых инструментов или услуг.