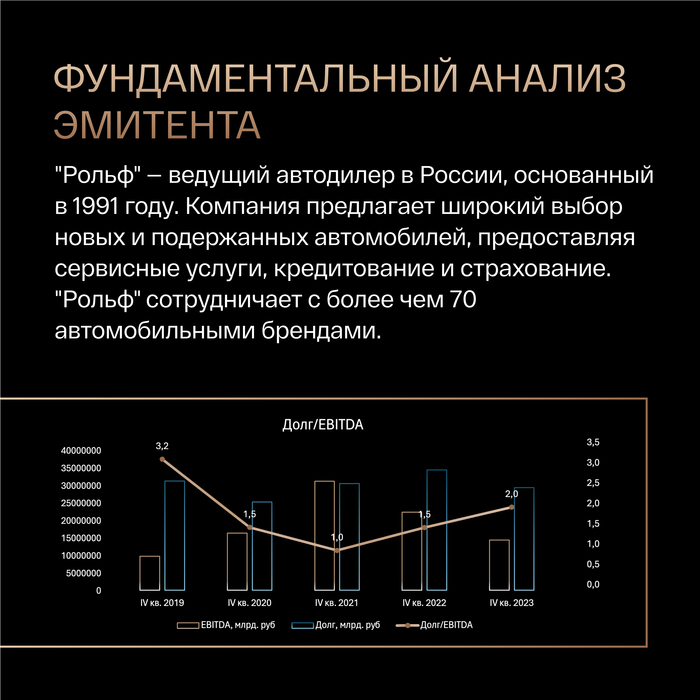

Битва за деньги инвестора [Часть 2]

Продолжаем наш лонг-лонгрид в нескольких частях, где мы разбираем инструменты доступные обычному инвестору и основные плюсы и минусы этих инструментов.

Перечень доступных популярных инструментов (список далеко не полный):

— Банковские вклады (разобрали в прошлый раз)

— Фонды Денежного рынка

— Облигации

— Дивидендные акции

— Недвижимость под сдачу

Кратко напомню про вклады: Вклад "60% за 3 года" — это всего 17% годовых. Ликвидности низкая, т.е. возможность забрать свои деньги вместе с накопленными процентами до окончания срока вклада либо отсутствует, либо доходность будет сильно меньше если такая возможность есть. Изменение ключевой ставки на доходность вклада не виляет. Это как и плюс, если ставку снижают, так и минус, если ставка растёт. Значимый плюс страхование вкладов в 1,4 млн руб.

Сегодня поговорим про Фонды Денежного рынка — это самый близкий аналог банковского вклада, но уже чуть более продвинутый инструмент с помощью которого можно зарабатывать чуть больше.

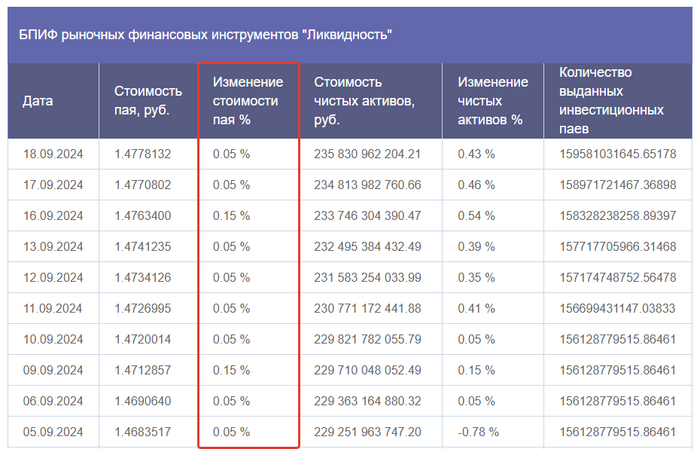

Самый большой плюс у такого инструмента — Ликвидность. У ВИМ Инвестиций фонд денежного рынка так и называется "Ликвидность" $LQDT

Что значит Ликвидность? — Это значит что можно купить, а через пару недель продать и получить свои накопленные проценты за это время. Проценты начисляются каждый рабочий день, а в пятницу ещё и за выходные начисляют (рис 1). Красота.

Какая доходность? — Доходность примерно равна ставке RUSFAR (Russian Secured Funding Average Rate) — это индекс денежного рынка РФ. Он является показателем справедливой стоимости обеспеченных денег, рассчитывается на сделках крупных ребят которые друг-другу занимают деньги под процент который сами считают справедливым.

Ставка обычно близка к ключевой ставке (рис 2). Поэтому простыми словами. Доходность фонда денежного рынка примерно равна ключевой ставке минус комиссии фонда (0,5% в случае ВИМ Ликвидность) и минус комиссия за покупку и продажу фонда денежного рынка у вашего брокера.

Источник: https://www.moex.com/msn/ru-rusfar

Поэтому как инструмент фонды денежного рынка отлично подходят если:

1) Ключевая ставка растёт

2) Вы точно не знаете когда деньги вам могут потребоваться через месяц, два или полгода

Кто-нибудь скажет: "Тоже мне совет! Да как я узнаю будет ставка расти или снижаться?! Даже крутые аналитики это не знают, гадают каждый раз."

Как обозначил в начале, это чуть более продвинутый инструмент. Поэтому он позволяет зарабатывать чуть больше. Приложить усилий надо чуть больше чем нажать кнопку "открыть вклад". И замечу, что аналитики не гадают "будет повышение ставки или снижение". Такого никогда не бывает.

Если совсем упростить, то есть только два цикла ДКП (денежно-кредитной политики): смягчение и ужесточение.

Сейчас у нас цикл ужесточения ставки, т.е. на заседаниях ЦБ рассматриваются варианты (1) не менять ставку (2) увеличить ставку. Всё! Снижение ставки не рассматривают. И прежде чем его начнут рассматривать на заседании скажут что-то вроде: "Цели ДКП Были достигнуты, на следующем заседании ЦБ будет рассматривать снижение ставки"

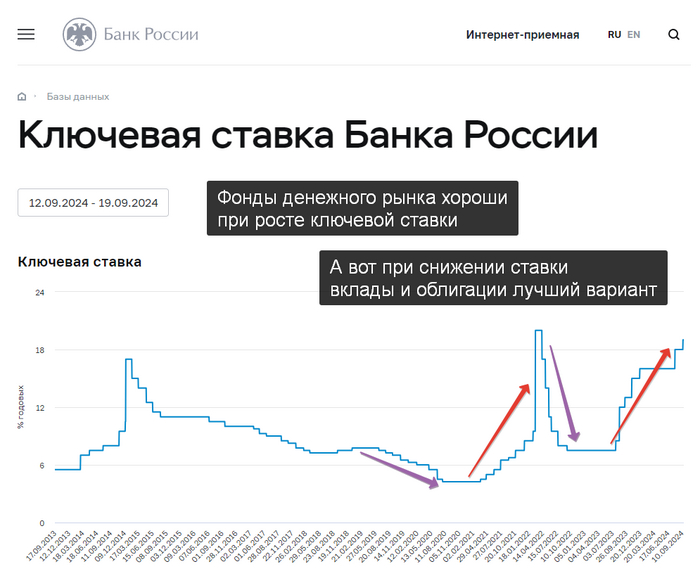

Но даже если вдруг ставку снизят внезапно, то банкам потребуется пару дней, чтобы изменить условия по вкладам, а вы быстро успеете продать фонд денежного рынка (Л - Ликвидность) и открыть вклад. На рис 3 наглядно видно, что если убрать шок от КрымНаш и Начала СВО 2014 и 2022 соответственно, то направление изменения ставки меняется очень редко.

Источник: https://cbr.ru/hd_base/KeyRate/

Открытый год назад (Сентябрь 2023) вклад принёс доходность 10-11%. Фонд денежного рынка уже давно даёт в полтора раза больше. Так что плюсы использования подобного инструмента определённо есть и они существенные.

---

Я частный инвестор, автор телеграмм канала «Ричард Хэппи», Бесплатного курса по облигациям и стратегии автоследования «Рынок РФ» (есть в Т-Инвестициях и БКС). Написанное не является индивидуальной инвестиционной рекомендацией