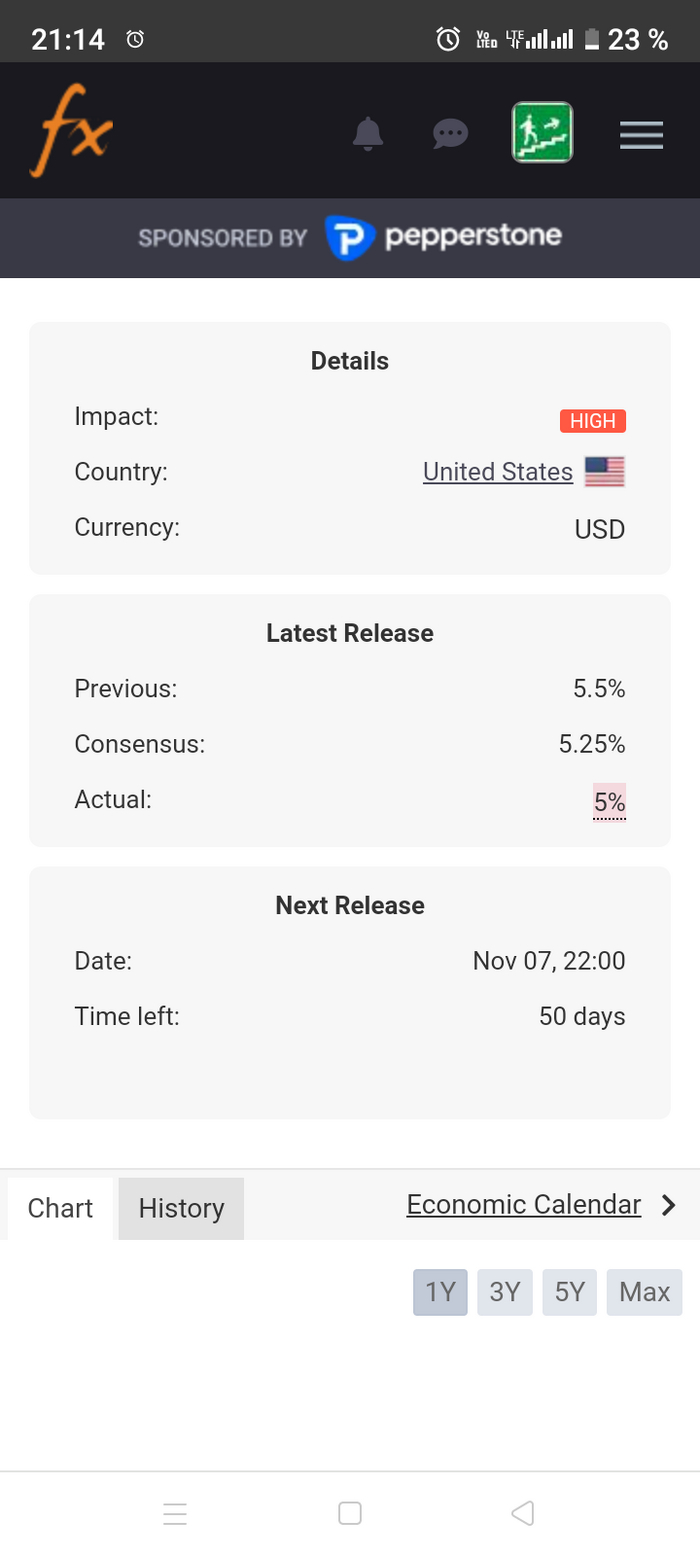

Американская ставка, например

Показать полностью

1

Минфин на аукционах предложил рынку Флоатер и Постоянный купон, посмотрим что там интересного:

— Флоатер (облигации с плавающей ставкой купона).

ОФЗ 29025 $SU29025RMFS2 рынку интересен, объём спроса 225,075 млрд. руб. Занял Минфин 52,701 млрд. руб.

Такими темпами Минфин выберет весь оставшийся объём выпуска через 3-5 аукционов. Хорошая возможность будет прикупить. Так как давление Минфина из выпуска уйдёт. Согласен, всего несколько процентов лишней доходности, но хоть и мелочь для инвестора, но приятно.

— ОФЗ с постоянным доходом. (ОФЗ-ПД)

ОФЗ 26246 $SU26246RMFS7 объём спроса – 47,730 млрд. руб. Спрос почти в два раза меньше чем был всего неделю назад. Всё дело в ускорившейся инфляции — отбивает интерес к этому инструменту.

Размещённый объем выпуска всего 11,122 млрд. руб. При этом доходность при размещении поставила новый рекорд – 16,37% годовых. (рекорд в 16,16% годовых был поставлен 28 Августа).

26 Июля, когда ЦБ обновил среднесрочный прогноз, предполагал новый вероятный "потолок" премии которую может давать Минфин в ~17%. И пока аккуратно и планомерно мы движемся к нему на аукционах ОФЗ, а RGBI обновляет дно (рис 1)

• Инфляция продолжает ускоряться.

С 10 по 16 сентября рост ИПЦ – 0,10%. Динамика ЦБ явно расстроит. Неделей ранее мы обсуждали ускорение до 0,09% после умеренного замедления в течение трёх недель: 0,03%, после 0,04% после 0,05%. Теперь мы фиксируем продолжение ускорения с 0,09% до 0,10%

Сентябрь пока идёт на ~0.5% за месяц, что равно примерно 9-10% saar (т.е. условно годовая инфляция, если всё будет расти такими же темпами). Это ЦБ не устраивает. На последнем заседании Эльвира Сахипзадовна озвучила что мериться с инфляцией выше 4% в ЦБ не готовы.

Переходим к хорошим новостям для ОФЗ и ЦБ.

Наблюдаемая и ожидаемая инфляции начали замедляться! (рис 2).

— Наблюдаемая инфляция снизилась 15,0%→14,4%

— Ожидаемая инфляция снизилась 12,9%→12,5%

Так что свет в конце туннеля есть коллеги. 100500 раз отвечал уже на вопрос: "А почему при инфляции 9% ключевая ставка 19%". Потому что люди, в большинстве, не смотрят на официальные данные для принятия решений. Они что-то наблюдают и что-то ожидают, и на основании этого принимают решение тратить деньги или сберегать.

И вот поэтому ставка ЦБ должна быть выше этих "инфляций", чтобы ДКП (денежно-кредитная политика) работала. Чтобы люди несли деньги в условный Сбер $SBER или ВТБ $VTBR под 18%, так как они умные и понимают как заработать на вкладах.

И поэтому замедление наблюдаемой и ожидаемой инфляции это очень хороший знак. Но аккуратней с оптимизмом, тут важна динамика. И другие данные тоже важны.

До следующего заседания ЦБ выйдут ещё одни данные по наблюдаемой и ожидаемой инфляции. Если снижение продолжится, то вероятность, что ЦБ возьмёт пазу и не будет дальше повышать ставку высокая.

---

Я частный инвестор, автор телеграмм канала «Ричард Хэппи», Бесплатного курса по облигациям и стратегии автоследования «Рынок РФ» (есть в Т-Инвестициях и БКС). Написанное не является индивидуальной инвестиционной рекомендацией

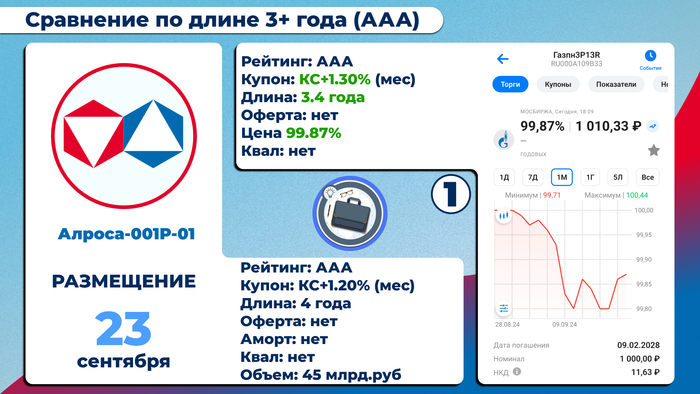

🔻 Премию к КС снизили с 1.4% до 1.2%

✅ Объем выпуска увеличили с 20 до 45 млрд.₽

1) Газпром Нефть 3P13R

ISIN RU000A109B33

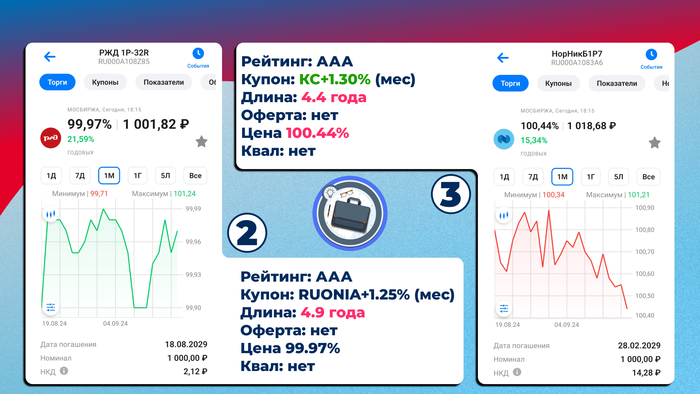

2) РЖД 1P32R

ISIN RU000A108Z85

3) ГМК Норильский никель Б1Р7

ISIN RU000A1083A6

🟢Плюсы:

высокий рейтинг

ежемесячный купон

нету оферт

доступна всем

🔴Минусы:

средняя премия

длина

Как мы любим, премию снизили, объем увеличили, и получился средний выпуск по параметрам. Сразу отталкивает длина облигации, морозить во флоатере 4 года кэш — такое себе занятие. Сразу нашел выпуск лучше этого от «Газпром нефти» (смотреть 1 слайд). Интерес участия пропадал с каждым понижением премии к ключу, в выпуске не участвовал, мне больше нравятся более короткие флоатеры (не вижу смысла в длинных даже). Нечем выделить облигацию, средние параметры в своем рейтинге.

В итоговых дневных постах этой и прошлой недели я писал о своем удивлении росту рынка на фоне ужесточения денежно-кредитной политики. Более того, руководство Центрального Банка на пресс-конференции отдельно остановилось на том, что ключевая ставка могла быть даже 20%, но было принято компромиссное решение с возможностью дальнейшего её роста.

Крупнейшие банки заранее подняли ставки по вкладам, что также могло намекнуть частным инвесторам на неотвратимость дальнейшей борьбы с инфляцией. Однако и в прошлую пятницу, и две торговых сессии этой недели рынок показывал рост, основанный лишь на оптимизме. Но сегодня этого оптимизма уже на нашлось.

Индекс ОФЗ сегодня опустился до уровня 102,34 пункта, то есть до минимумов с марта 2022 года, а если копнуть еще глубже, то он где-то рядом с уровнем января 2015 года.

Если вы не знали, то Индекс государственных облигаций Московской биржи RGBI - это основной индикатор рынка российского государственного долга. Он включает 25 наиболее ликвидных ОФЗ с дюрацией более одного года. Эти облигации имеют фиксированную доходность, поэтому динамика индекса RGBI наглядно отражает ожидания профессиональных участников фондового рынка.

Индекс Московской биржи сегодня начал возвращаться к реальным уровням с учетом текущей рыночной ситуации и к закрытию основной торговой сессии скорректировался на 📉-0,8% до 2 751,73 пункта.

Напомню, что до пятничного совещания совета директоров ЦБ индекс Мосбиржи был на уровне 2 580 пунктов и как бы причин для его столь стремительного роста нет.

Вечером будут опубликованы данные по недельной инфляции, динамика которой завтра будет управлять движением рынка и его основных индексов.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Начало этой недели на рынке акций получилось весьма оптимистичным. В понедельник индекс ММВБ взлетел на 2,43%, и это, между прочим, после роста в пятницу на 2,45%! Рынок растет несколько быстрее, чем ожидал в прошлый четверг, и индекс уже даже начал пробивать глобальный нисходящий тренд, вдоль которого рынок падал с мая. И во многом это заслуга акций Лукойла, которые мы сегодня обсудим подробнее.

График (H4) акции Лукойла

В целом, в понедельник росло большинство акций. Лучше всех показали себя бумаги таких компаний, как Магнит (+7,19%), МТС (+5,87%), Яндекс (+5,21%), Роснефть (+3,67%), Лукойл (+2,96%) и другие. Но особенно важен для нас именно Лукойл, так как он имеет одну из самых больших долей в индексе ММВБ, а значит, наиболее сильно на него влияет. И вот акции Лукойла последнее время выглядят очень неплохо, значительно лучше рынка. И это неудивительно, ведь основные цели коррекции они достигли уже в августе.

Еще с апреля я прогнозировал падение акций Лукойла приблизительно от ₽8000 к уровню ₽7600, а затем и к уровню ₽6840, который, как потом выяснилось, оказался очень сильным уровнем поддержки. Преодолев же и этот уровень, цена должна была упасть в область ₽6000-6300, согласно моему последнему прогнозу от конца июня, который в итоге полностью реализовался месяц назад.

Приблизившись к сильному уровню ₽6000, также и индекс ММВБ упал к ключевому уровню 2500 пунктов, который был моей основной целью коррекции рынка еще с прошлой осени, поэтому не раз предупреждал о неизбежности падения индекса к 2500 после большой волны роста в 2023 году.

Именно поэтому с мая активно шортил фьючерс на индекс практически от самого максимума, от 3480 пунктов до почти 2500. После чего стал постепенно перестраиваться из упорного медведя в осторожного быка, понемногу откупая рынок, поскольку основные цели снижения были сделаны, а также появлялось все больше признаков будущего отскока, который мне удалось поймать на самом дне в пятницу.

И одним из основных признаков надвигающегося отскока рынка была техническая картина в акциях Лукойла. Если индекс ММВБ до вчерашнего дня четко оставался в нисходящем канале, нахождение в котором говорит о большей вероятности снижения рынка, чем его роста, то вот акции Лукойла неделю назад выбрались за пределы границы своего нисходящего тренда, что говорило не только о возможном росте самой акции, но и возможном росте всего рынка, ведь акции Лукойла имеют значительный вес в индексе.

Поэтому с начала прошлой недели, да и даже раньше, стал предупреждать своих читателей о том, что у рынка акций наконец-то, впервые за полгода появился реальный шанс сделать приличный отскок, а обвал рынка, возможно, близится к завершению. Об этом говорила не только техническая картина в индексе и Лукойле, многие популярные акции также выполнили цели снижения, которые я прогнозировал летом, а следовательно, отскок рынка становится реально возможным.

Кстати, недавно в телеграм-канале опубликовал пост с результатами своих прогнозов по нескольким популярным акциям. Результаты отличные, все прогнозы исполнились!

И от уровня 2500, действительно, пошла сильная волна роста, которая остановилась около 2730 пунктов, то есть именно там, где я ожидал ее завершение. Эта волна роста рынка с начала сентября еще была тестовой, она должна была снова перейти в коррекцию. Поэтому, чтобы начать покупки, ждал возвращения индекса в область 2580-2600 пунктов, чтобы там купить фьючерс на индекс с целью отскока, как минимум, к 2670 пунктам.

Именно такой свой торговый план изложил в четверг перед решением ЦБ по ключевой ставке. На решении ЦБ повысить ставку до 19% индекс как раз резко провалился в область 2580-2600, где в итоге, как и планировал, купил фьючерс на индекс от 2585 пунктов, на самом дне, как показал на своем канале. После этого рынок взлетел четко к моей цели 2670 всего в течение нескольких часов! Предполагая, что рынок может откатиться после такого взлета, вечером в пятницу зафиксировал прибыль по позиции по 2675, ожидая откат, где снова планировал взять лонг. Однако в понедельник с утра индекс сразу пошел упорно дальше вверх и сегодня утром достиг 2784 пунктов.

На мой взгляд, взлет рынка ненормально быстрый, и откат к последней волне роста все же должен быть хотя бы к 2660-2700, где и планирую снова купить фьючерс на индекс, а пока пробую аккуратно, со стопом, шортить его от 2774 хотя бы до 2710. Полагаю, откат здесь все-таки нужен, рынок еще полностью не вышел из нисходящего тренда, в отличие от Лукойла, который не только вышел из него, но и успешно протестировал его сверху.

Этот тест как раз произошел на падении индекса ближе к 2580, почему на возврате к поддержке ₽6300 и покупал фьючерс на индекс, ведь эта была отличная и надежная точка для покупки большинства акций. Поэтому заранее озвучил и в подробностях изложил свой торговый план. Покупать же акции сегодня уже не так безопасно, как тогда. Теперь стоит подождать откат.

Тот же Лукойл уже достиг уровня ₽6840, рост к которому прогнозировал в субботу. Если он его пробьет, то следующей целью роста будет область ₽7000-7100 пунктов, но вряд ли это возможно без отката ближе к ₽6500-6600. Собственно, ₽6840 довольно сильное сопротивление и пробить его сразу вряд ли удастся, поэтому и ожидаю откат как по Лукойлу, так и по индексу.

И все же, хоть и рисуется позитивная картина, пока еще нельзя быть точно уверенным в продолжительном отскоке рынка, так как надо не просто пробить нисходящий тренд, но еще закрепиться над ним и протестировать его. И вот когда уже действительно это произойдет, и можно будет рассчитывать на продолжительный отскок акций, я обязательно вас предупрежу.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

В общем, вероятность роста рынка становится все больше. Фундаментально для этого оснований нет, однако я всегда больше придерживался технического анализа, что мне позволяло оказываться быть правым в большинстве случаев, и, согласно ему, шанс на отскок рынка у нас есть. Пока допускаю, что пробой индекса может быть ложным, так как он происходит слишком быстро, но на этой неделе этот вопрос решится, и, скорее всего, рынок уже полностью определится с направлением движения на ближайший месяц.

Спасибо, что дочитали. Всем удачи и профита!

🤔 Про то, что фондовый рынок зачастую работает против большинства игроков, спекулянтов и инвесторов - давно всем известная притча. И наглядные доказательства этой притчи мы с вами получаем довольно часто.

Чего стоит только пятничное повышение ключевой ставки с 18% до 19%, которое, казалось бы, должно было обрушить наш рынок и вернуть индекс Мосбиржи куда-нибудь в район 2500+ пунктов, однако вместо этого российский рынок акций сначала заметно прибавил в пятницу на +2,5%, затем упрочил свой рост в понедельник (+2,4%), да и на вчерашних торгах в целом чувствовал себя весьма неплохо, закрывшись в небольшом плюсе.

📈 Складывается впечатление, что после трёхмесячного отвесного падения российский фондовый рынок просто напросто уже устал падать, да и разумные инвесторы очень удачно посчитали, что чёрный понедельник в начале сентября и уровень 2500 пунктов по индексу Мосбиржи - это отличная возможность для стратегических покупок!

👉 Ну а если серьёзно, то я в очередной раз хочу сделать вывод о том, что покупать нужно именно в те моменты неопределённости, когда делать это действительно очень страшно. Когда не особо крепкие и зачастую начинающие инвесторы поддаются упадническим настроениям и фиксируют убытки по своим позициям, вблизи годовых минимумов, вместо того, чтобы накупить акций и облигаций в свой портфель, после чего закрыть торговый терминал до лучших времён и вообще туда не заглядывать.

Я по-прежнему продолжаю оставаться сторонником той идеи, что не взирая на новостной фон, несмотря на санкции, геополитические кризисы и высокие ставки, нужно воспитывать в себе решительность и просто покупать дешёвые акции в подходящие для этого времена. Понятное дело, что рынок может оставаться иррациональным дольше, чем вы будете оставаться платежеспособным, но кто вам мешает избегать коротких позиций и не торговать с плечами? Чётко следуя этим простым двум правилам, известная рыночная поговорка, на которой обжигаются очень много особенно жадных до заработка спекулянтов, вас никогда не коснётся, и вы вряд ли познакомитесь с маржин-коллом (он же "дядя Коля")!

Торговля на фондовом рынке - это всегда игра с вероятностями. Уверяю вас, за мою 15-летнюю практику я так и не научился точно определять, где на рынке максимум, а где минимум, да и вряд ли когда-нибудь научусь. Мне куда важнее понимать, что я действую здесь и сейчас инвестиционно грамотно и расчётливо, мат. ожидание работает на меня, а психология толпы даёт прекрасный шанс воспользоваться их слабостями, которыми традиционно считаются страх и жадность.

Для понимания, в последние несколько месяцев на российском фондовом рынке правит именно страх. А вот когда на рынок вернётся жадность, а индекс Мосбиржи будет обновлять исторический максимум, я обязательно сделаю ссылку на этот пост, ну а кто-то из вас наверняка будет мне с пеной у рта доказывать, что покупка акций Сбера по 500 руб., Роснефти по 1000 руб. и ЛУКОЙЛа по 10 тыс. руб. - это перспективные инвестиционные идеи! И в тот момент я вполне возможно буду готов зафиксировать прибыль в этих позициях, радостно получив денюжку от человека, который будет готов получить за эту денюжку бесценный для себя опыт....

❤️ Спасибо за ваши лайки, я старался. С уважением, дядя Юра.

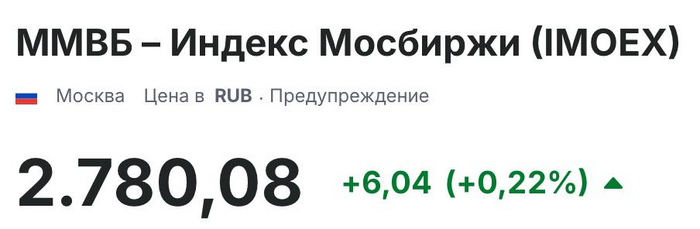

Чего б такого сделать, чтоб рост рынка не спугнуть ?

Хочу актуализировать свою идею по Индексу Мосбиржи — ее я давал тут

После моего поста действительно вышли вниз и дошли до целевой зоны, +4% в пике получилось, результат неплохой считаю.

Сейчас видим, как на негативных новостях нас разворачивают наверх — добрый знак ! Рынок уже проделал хороший отскок, но все будет зависеть от реакции уровня 2800 — если закрепимся выше, то вполне реально долететь до 2870-2900. Так что кто в лонгах — пока можно держать. Быки доминируют, пока не провалимся ниже 2580 (минимум прошлой пятницы)

2.X5 Group сообщила о планах закончить переезд в Россию к концу года

Торги акциями российской «ИКС 5» на бирже начнутся только после переезда из Нидерландов в Россию, окончание которого ожидается примерно в конце года. X5 также планирует объявить новую дивидендную политику

Так, вот еще немного подробностей всплыло на тему возвращения Пятерки.

Альтернативным сценарием на совете директоров ЦБ в пятницу было повышение ставки до 20% и умеренно жесткий/жесткий сигналы - Заботкин

Как видите, ЦБ вполне себе способен жестить и дальше.

Более того — он был готов сделать это уже в прошлую пятницу, но видимо взял паузу чтобы посмотреть на реакцию рынка и инфляции в том числе.

Ну и если реакция за сентябрь снижение не покажет — чую в октябре снова будет жарко 🥵

P.S. Друзья я также веду свою телегу, в которой делаю различные обзоры и гораздо оперативнее выпускаю новости. Всё изучить можно здесь

Это компании, которые уже больше мертвы, чем живы. У них либо отсутствуют какие-либо активы на счетах, либо огромные долги не позволяют им нормально развиваться, либо бизнес не имеет особых перспектив… Инвестировать в них в долгосрок я не рекомендую никому.

Лензолото

Компания продала свои активы Полюсу (точнее, Полюс их купил), а на счетах Лензолота осталась небольшая кубышка, находящаяся в банке и на которую начисляются проценты. Эти проценты и распределяют в виде дивидендов. Других активов у Лензолота нет, а логика распределения прибыли непредсказуема. Сейчас на балансе около 1,726 млрд рублей – это около 4964 рублей на акцию. Теоретически, если компанию ликвидируют – именно столько и должны получить инвесторы. Это – справедливая стоимость акции.

Источник: TredingView. Динамика акций Лензолото

Мостотрест

В прошлом Мостотрест был крупнейшей строительной компанией России, возводящей мосты и дороги. Уникальный бизнес, на самом деле.

Но в 2020 году из компании было выделено АО «Дороги и мосты», которому перешло более 90% всех активов и заказов, а сам Мостотрест попал под мощные санкции из-за строительства Крымского моста.

Сейчас Мостотрест – просто небольшая конторка с активами на 3,3 млрд рублей рублей, из которых основных средств всего 257 млн рублей, а 2,1 млрд – это отложенные налоговые обязательства, т.е. этих денег по факту нет – они будут уплачены в казну.

Самое интересное – это 1 ярд рублей, который теоретически может быть распределён дивидендами. Но их могут просто вывести дебиторкой.

Источник: TredingView. Динамика акций Мостотрест

Центральный телеграф

В 2019 и 2020 году ЦТ распродал практически всё своё имущество: сначала продал самую дорогую недвижимость, распределив между акционерами (большая часть – владельцы конторы) рекордные дивиденды в размере 7,41 рублей – 33% дивдоходности – и 11,83 рублей – 40,86% дивдоходности! Ну потом компания продала практически всё оборудование Ростелекому.

Размер активов ЦТ после всех манипуляций упал почти в 4,5 раз – с 4,937 млрд до 1,1152 млрд рублей, выручка – в 2 раза, а компания на операционном уровне стала убыточной! Сейчас Телеграф распродаёт остатки оборудования и, я подозреваю, скоро перейдёт к продаже последних помещений.

Источник: TredingView. Динамика акций Центральный телеграф

Qiwi

Компания – живой труп после кошмаринга со стороны ЦБ РФ, отзыва лицензии у Киви-Банка и ликвидации по сути основного бизнеса. С 6 марта начались выплаты вкладчикам Киви-Банка, но средства на электронных кошельках «заморожены». Владельцы их смогут получить только после ликвидации компании. Когда это произойдёт – неизвестно, но компания по факту обречена.

По последним данным Т-Банк купит часть бизнеса Qiwi (факторинговый пакет), а сама Qiwi будет разделена на две части – зарубежную и российскую. При этом зарубежная часть уйдёт полностью за рубеж, а российская (чьи акции сейчас торгуются на бирже) будет, скорее всего, ликвидирована.

Источник: TredingView. Динамика акций Qiwi

Обувь России

Компания с 2022 года находится в техническом дефолте (не может погасить облигации). Но 29 июля 2024 года её, наконец, признали банкротом.

Ключевые инвесторы ОР, которым компания задолжала – Сбербанк (1,3 млрд рублей) и Промсвязьбанк (1,7 млрд рублей), а также ВТБ (сумма неизвестно). Сейчас всё имущество ОР арестовано, в отношении компании введено конкурсное производство.

При этом акции продолжают торговаться на бирже (правда, доступны только квалам). Как, зачем, почему – у меня нет ответа на этот вопрос.

Мечел

Да, я знаю, что многие любят эту компанию и верят в неё. Но, друзья, в своё время компания была слишком большой, чтобы упасть. И тогда правительство поддержало, как и кредиторы, потому что было невыгодно терять вложенные средства, а также увольнять кучу людей.

Но для покрытия долгов Мечел продал свой главный актив – Эльгинское месторождение, а также почти перестал вкладывать в развитие. В результате операционные результаты падали год от года, а выручка росла только при повышении цен на уголь.

Да, компания постепенно решает свои проблемы, но план по погашению долгов расписан до 2030 года – и все эти годы проценты по ковенантам будут съедать большую часть прибыли. Кроме того, пару просрочек Мечел уже допустил – придётся решать вопрос с кредиторами отдельно.

Также у Мечела практически нет запаса прочности: каждый новый кризис возвращает долги на прежний уровень (или даже приращивает их). Как тут ждать прибыли и дивидендов – я не знаю.

Источник: TredingView. Динамика акций Мечел

Вообще, список можно продолжить: Аптека 36 и 6, Камаз, многочисленные МРСК и ТНС, а также отчасти Аэрофлот (хотя вроде выкарабкивается), ВТБ, ВК, теперь ещё Распадская и Сегежа… Но я перечислил самые яркие имена – в эти истории инвесторы «вляпываются» чаще всего.

Бегите от этих акций! Бойтесь ходячих мертвецов!

И не забывайте ставить лайки и подписываться на канал, друзья!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Повторю их для Вашего удобства:

Моя телега здесь

Сайт здесь

Дзен здесь