Какую акцию купить в портфель? МД Медикал Групп. Перспективы. Что с дивидендами?

Пока все ищут вклады с повышенной доходностью на финуслугах, можно присмотреться к перспективным дивидендным историям. Сегодня у нас на очереди МД Медикал Групп (Мать и Дитя). Разберемся, что за покемон и почему я добавляю его к себе в портфель, погнали!

Формирую капитал из дивидендных акций, показываю все свои сделки, делюсь своим опытом инвестирования, более подробно обо всем в моем телеграм-канале, подписывайтесь.

Мать и дитя – один из лидеров российского рынка частных медицинских услуг. Компания была создана в 2006 году акушером-гинекологом Марком Курцером и сейчас занимает ведущее место в России в сфере женского и детского здоровья.

В активы компании входят:

11 высокотехнологичных госпиталей,

47 клиник,

1 медицинский университет.

Компания представлена в 29 регионах и 35 городах.

Медицинские учреждения специализируются на широком спектре медицинской помощи, оказывая услуги как в области репродуктивной медицины, женского здоровья и педиатрии, так и в лечении социально-значимых заболеваний, в том числе онкологии и кардиологии.

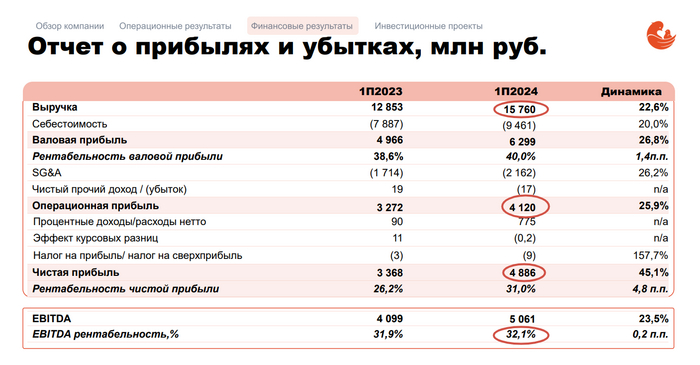

Посмотрим на цифры за 1П 2024:

Выручка выросла до 15,8 млрд руб (+22,6% г/г), 🔥

EBITDA выросла до 5,1 млрд руб (+23,5% г/г), 🔥

Чистая прибыль – 4,9 млрд руб (+45,1% г/г), 🔥

Кубышка – 4 млрд руб . 🔥

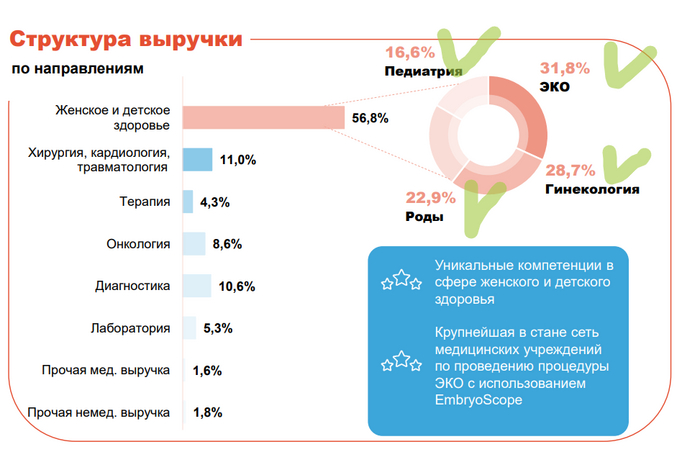

Структура выручки

огромная линейка источников выручки, а самый основной – это, конечно, роды и дети.

Куда вваливают баблишко?

Развивают сеть клиник. В 2024-2025 в планах открытие 20 новых клиник.

В планах строительство двух госпиталей в Москве, а вот это очень даже хорошо.

Приобретение конкурентов, сделки M&A тоже не чужды для компании.

Стратегия компании

Расширение сетей клиник, как в Москве, так и в регионах.

Строительство новых госпиталей при загруженности действующих, на 70-80%.

Что с бизнесом?

Выручка растет в среднем на 15% в год, 60% приходится на Москву.

Маржинальность бизнеса на уровне 30%, еще одна киллер-фича компании нулевой налог на прибыль для сектора здравоохранения.

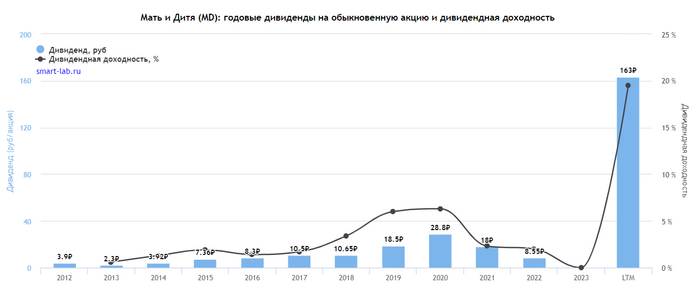

Что с дивидендами?

После возвращения в российскую юрисдикцию, компания выплатила за прошлые периоды 141 рубль на акцию.

Дивидендная политика – до 100% от чистой прибыли по МСФО. 100% будет навряд ли, а вот 65-70%, которые озвучил менеджмент, вполне вероятно. Все верно, если бизнес хочет расти и развиваться, необходимо оставлять деньги и для инвестиций.

Также компания выплатила дивиденды за 1П 2024 в размере 22 рублей на акцию и дивидендной доходностью 2,6%.

🌞Что имеем в итоге?

✅ Долгов нет, кубышка есть.

✅ Понятная стратегия развития.

✅ Хорошая дивидендная политика с возможностью выплачивать 100% от чистой прибыли.

✅ Заинтересованность главного акционера в выплате дивидендов.

❌ Риски есть?

Смена главного акционера.

Государство порежет ОМС или введет налог на прибыль.

Конкуренты не спят и тоже будут развиваться

Отличная компания с растущим бизнесом, с возможностью поднимать цены на свои услуги, на родах и здоровье детей денег не жалеем. Набираю данную компанию в свой портфель, расти есть куда, однозначно.

📌 Еще из интересного по теме:

🔥 ТОП-6 дивидендных акций прямо сейчас. Подробно: что, зачем и почему?

Подписывайтесь на мой телеграм-канал про дивиденды, финансы и инвестиции.