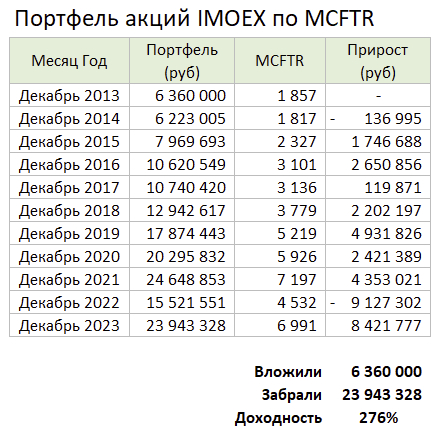

157 неделя моего инвестирования. Каждую неделю покупаю дивидендные акции компаний моей любимой Российской Федерации несмотря на новостной фон и движение котировок. Я не знаю, куда пойдет рынок, вверх или вниз, пока вниз, но то, что он пойдет вправо, могу сказать с уверенностью.

Формирую капитал из дивидендных акций, показываю все свои сделки, делюсь своим опытом инвестирования, более подробно обо всем в моем телеграм-канале, подписывайтесь.

Мой портфель (ТОП-3 акции)

Сбербанк-п – 279 310 руб (18,4%)

Лукойл – 204 615 руб (13,5%)

Газпром нефть – 194 877 (12,9%)

Сумма – 1 514 427 руб

Прибыль портфеля – 418 000 руб

Доходность портфеля – 21,7% годовых

Среднегодовой рост дивидендов – 21,2%

Покупки недели

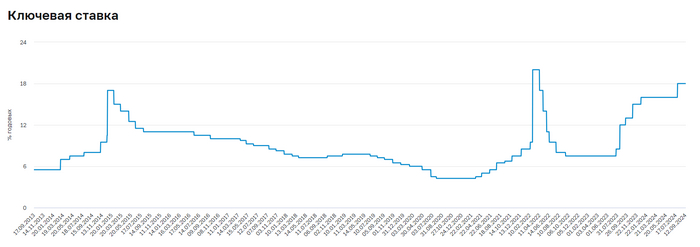

Перед заседанием ЦБ в прошлую пятницу тучи сгущались и индекс Мосбиржи снижался до 2 600 пунктов. Видимо, все уже закладывали 20%, но госпожа Набиуллин вышла всех успокоила и сделала ставочку 19%.

Лично я особо разницы не вижу, 19 или 20 или даже 25, все равно это какие-то запретительные ставки, но рынок реагирует уже второй день, начиная с пятницы, ростом.

Возможно, кто-то что-то знает, может Путин с Трампом договорились обо всем и от этого рост, это все, конечно, фантазии. Необходимо посмотреть, как рынок будет вести себя дальше.

Негативные факторы остаются все те же:

❌ Навес нерезов до 13 октября

❌ Слабая нефть, крепкий рубль

❌ СВО

Ну а я продолжаю регулярно инвестировать. На прошлой неделе закинул на брокерский счет 4 500 рублей и купил дивидендных акций РФ.

Акции

На данный момент в приоритете 2 компании, долю которых довожу до приемлемого уровня в 5% для каждой. НоваБев Групп и МД Медикал Групп, покупаются каждую неделю по 1-2 акции. Почему именно они и какие у них преимущества, пишу постоянно, но стоит и повторить.

Газпром нефть (тикер: SIBN) – 2 акции

Прекрасная компания c отличным менеджментом.

Отличный отчет за 1П 2024 и рекомендованные дивиденды в размере 51,96 руб.

Небольшие, но есть, риски того, что компания может превратиться в дойную корову Газпрома, тогда, конечно, пострадают инвестпрограммы, сократится добыча, но мы какое-то время будем получать щедрые дивиденды.

НоваБев Групп (тикер: BELU) – 1 акция

Компания стала более привлекательнее для частного инвестора, цена за одну акцию стала значительно дешевле из-за увеличения уставного капитала без размытия доли в компании.

Набираю в долгую, собственное производство, собственные магазины, заработав на полную мощность должны приносить солидную прибыль.

МД Медикал Групп (тикер: MDMG) – 1 акция

Продолжаю увеличивать долю нового покемона в своем портфеле.

Менеджмент показал доброжелательное отношение к миноритариям, выплатив щедрые дивиденды за прошлые периоды. Понятная бизнес-модель, развитие частной премиальной медицины в Москве и МО, плюс развитие госпиталей и клиник в регионе.

НОВАТЭК (тикер: NVTK) – 1 акция

История для терпеливых. США изо всех сил хочет потопить бизнес компании, обложив санкциями с ног до головы. Сил и терпения менеджменту.

Аккуратно на небольшую долю приобретаю акции компании.

НОВАТЭК рекомендовал дивиденды за 1П 2024 в размере 35,5 руб на акцию. Дивдоходность 3,6%.

Фонды

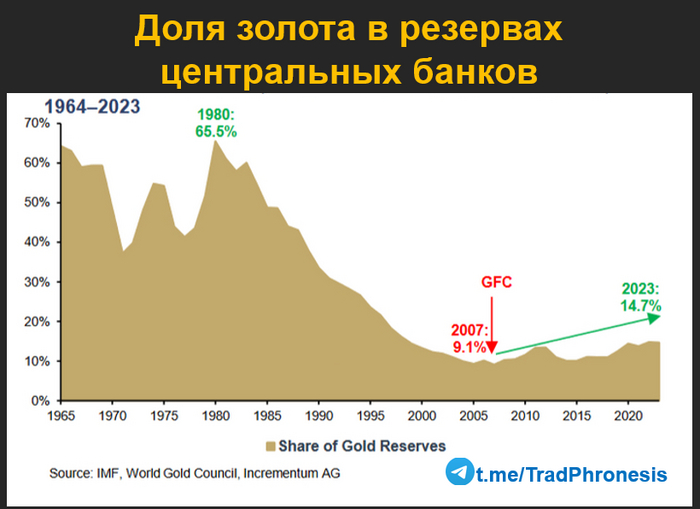

Золото через фонд от УК Первая – 10 паев

Золото в портфеле считается защитным активом, сберегающим ваши деньги от инфляции. Но стоит помнить, что мы живем с вами в турбулентное время и активы могут ходить вверх и вниз совсем не так, как писали в учебниках по инвестициям и строили графики, учитывая прошлые колебания.

Что дальше? У меня есть план и я его придерживаюсь

12 компаний из моего портфеля (Сбербанк, Лукойл, Роснефть, Татнефть, Газпром нефть, ФосАгро, Полюс, НоваБев Групп, МД Медикал Групп, Совкомбанк, Новатэк, Алроса) занимают 90% портфеля.

Золото, юани и прочее – 10%.

Пока мой портфель в дивидендном вакууме выглядит вот так. Будут ли изменения? Возможно. Обязательно обо всем буду рассказывать.

Моя главная задача – формирование капитала через дивидендные акции компаний со стабильным бизнесом, с регулярными дивидендами, желательно растущими со временем.

📌 Еще из интересного по теме:

Подписывайтесь на мой телеграм-канал про дивиденды, финансы и инвестиции.