0 просмотренных постов скрыто

Опять банки

Уже писал про банки, но тут вообще не понятная ситуация вышла.

Писал раньше про Почта Банк и кредит на машину. Без подробностей и переплат, я выбрал Т-банк на рефинансирование. Примерно по 75 000 рублей в месяц. В почта банке все закрыл, нигде долгов не осталось, кроме ипотеки остаточной. С 1 августа вношу и вносил платежи в Тбанк. Стараюсь побольше, в начале на уменьшение срока, последние несколько раз на уменьшение платежа - но там на пару десятков рублей выходит. Не в этом дело.

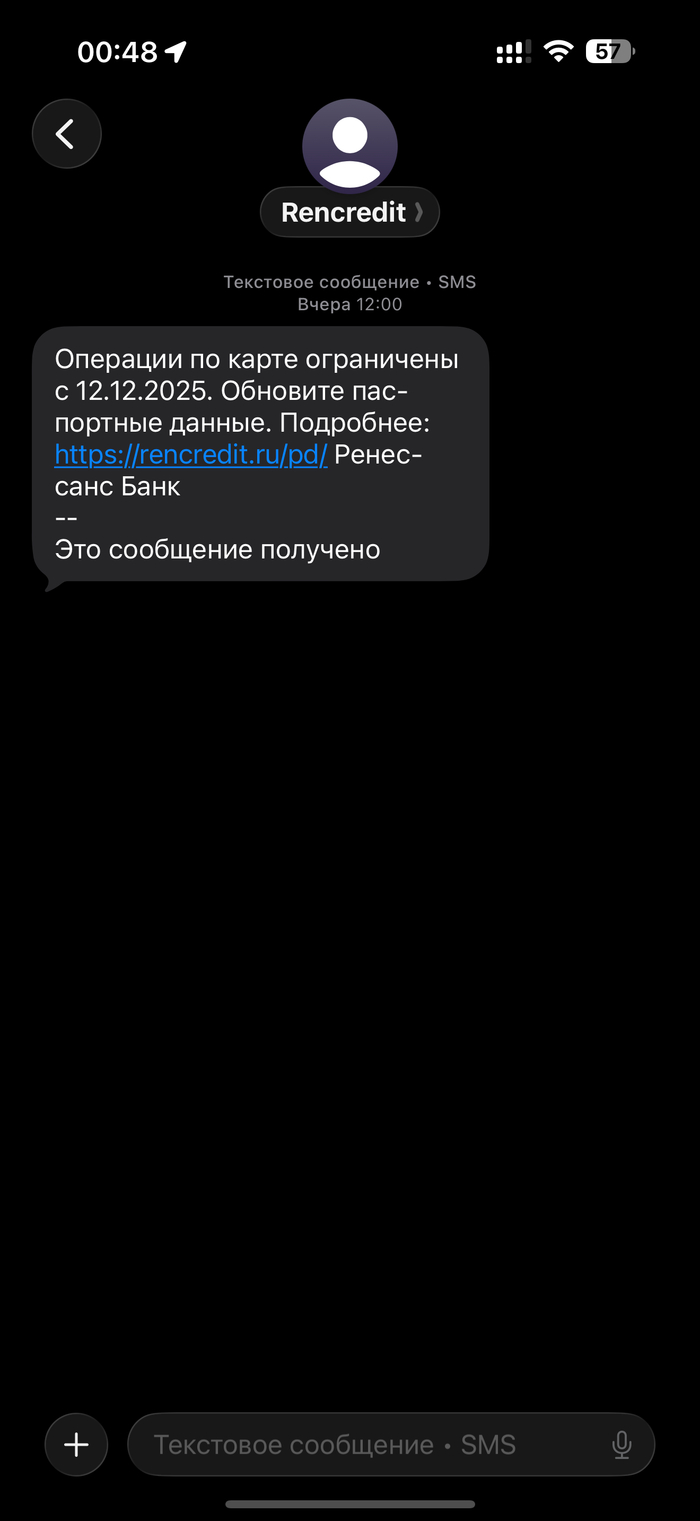

Сегодня приходит сообщение от ренессанс кредит или как их там.

А я вообще никак не связан с этим банком. Даже не знаю про него ничего.

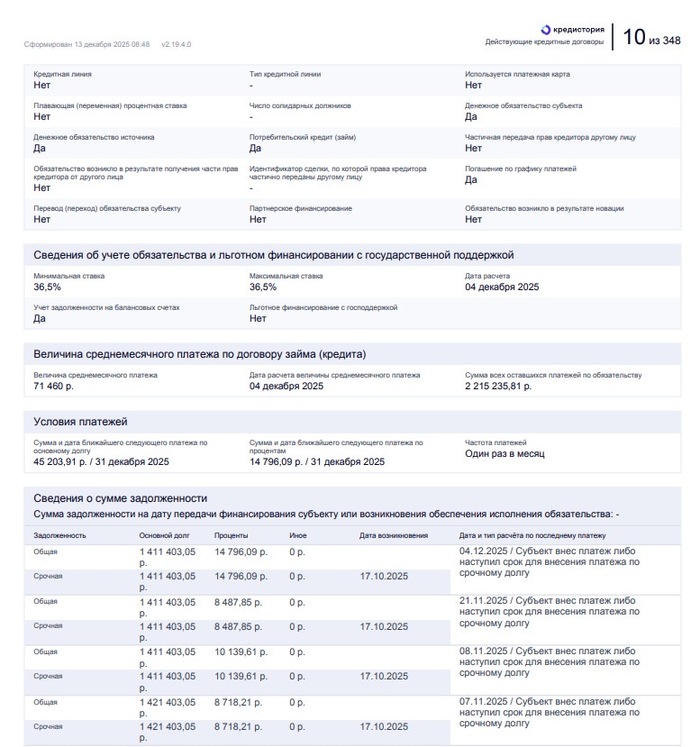

Стало опасно на душе после похожих историй и интересно. Заказываю я значит полную кредитную историю свою.

И тут я стал ещё в большем шоке.

Я должен АО Экспобанк довольно кругленькую сумму. Причем, я не знаю, кто это и первый раз слышу такое название.

Но сравниваю цифры, понимаю, что это Тбанк

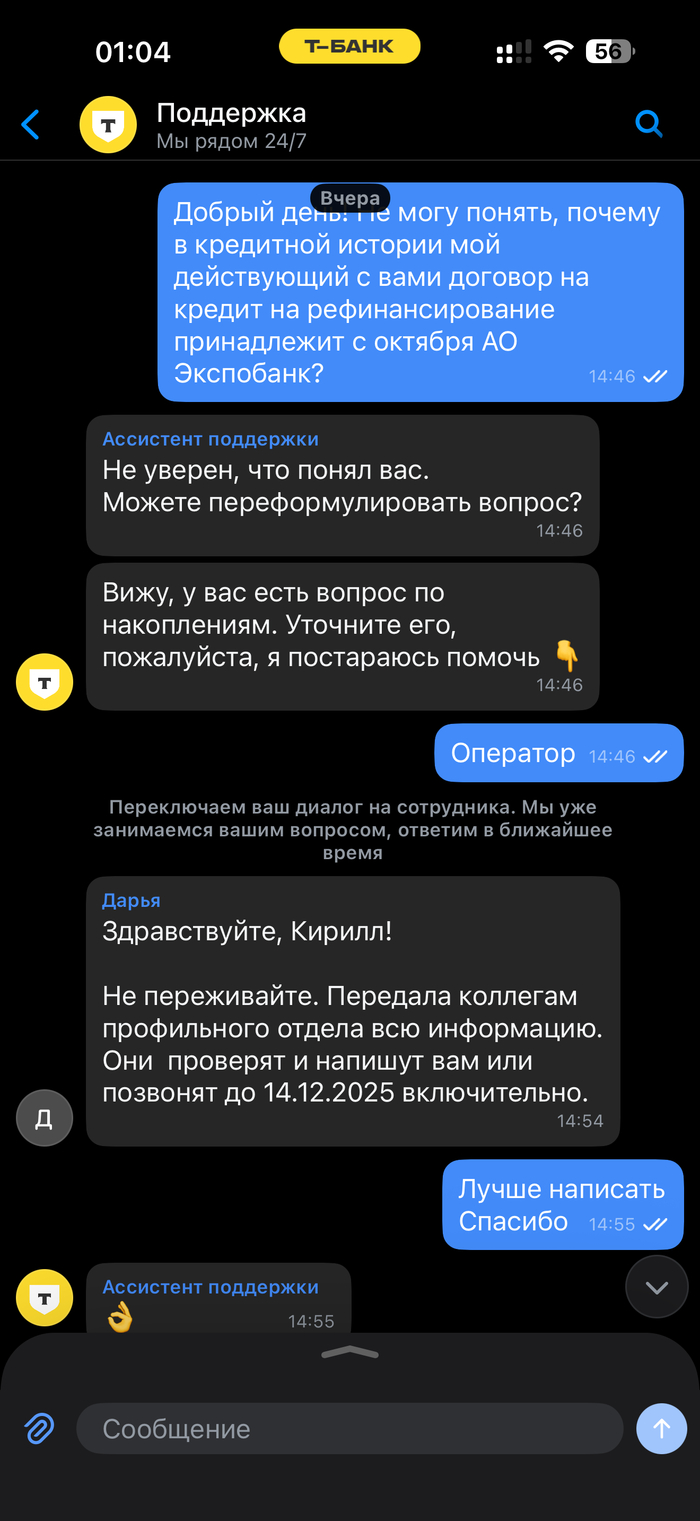

Далее я пишу в техподдержку

Ну все, подумал я, разберутся.

Но тут через минуту приходит уже готовый ответ.

Что кредит был уступлен.

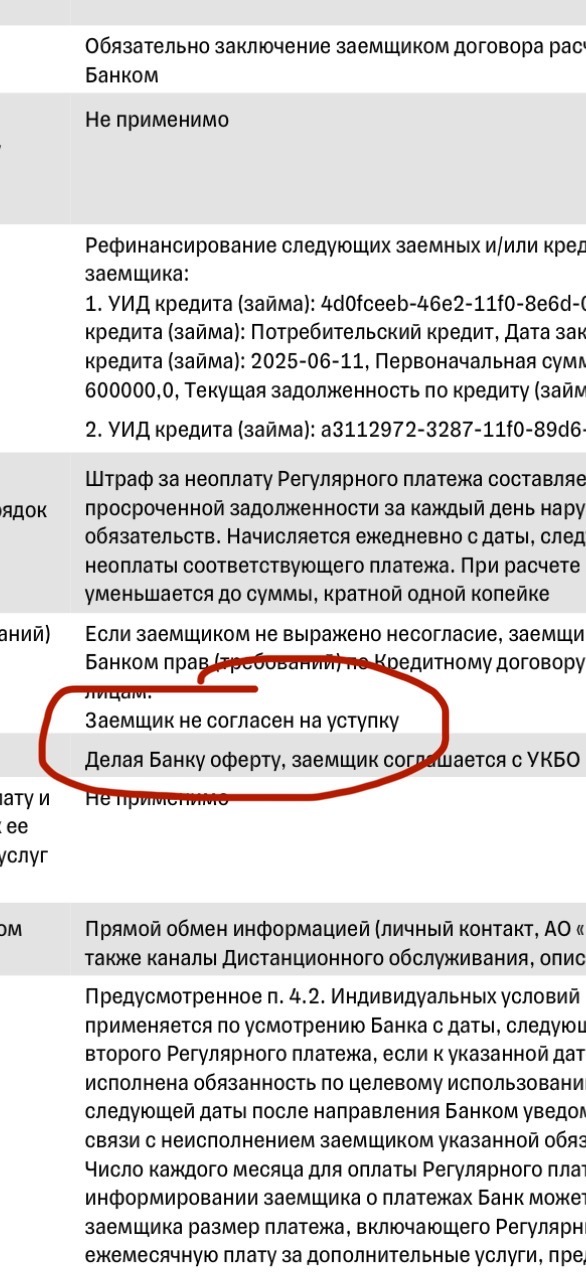

Но я точно уверен, что я запретил это делать, так как до этого была такая же ситуация, когда Тбанк передал мой кредит Уралсибу. Мне очень не понравилось. Но там меня никто не спрашивал и пришлось ездить в новый банк незнакомый на оформление всего. И при заявлении на рефинансирование я точно выбрал, что отказываюсь от уступка и бла бла.

Но мне же уже ответ пришел.

Оспариваю ситуацию.

Ищу договор в чате, где указано, что я против этого.

И нахожу.

Где написано, что я против.

Но в итоге не могу понять. Кредит у меня также в тбанке, плачу там же, но по кредит истории я с октября должен и плачу другому юр лицу. Ничего не понятно и никто не может объяснить.

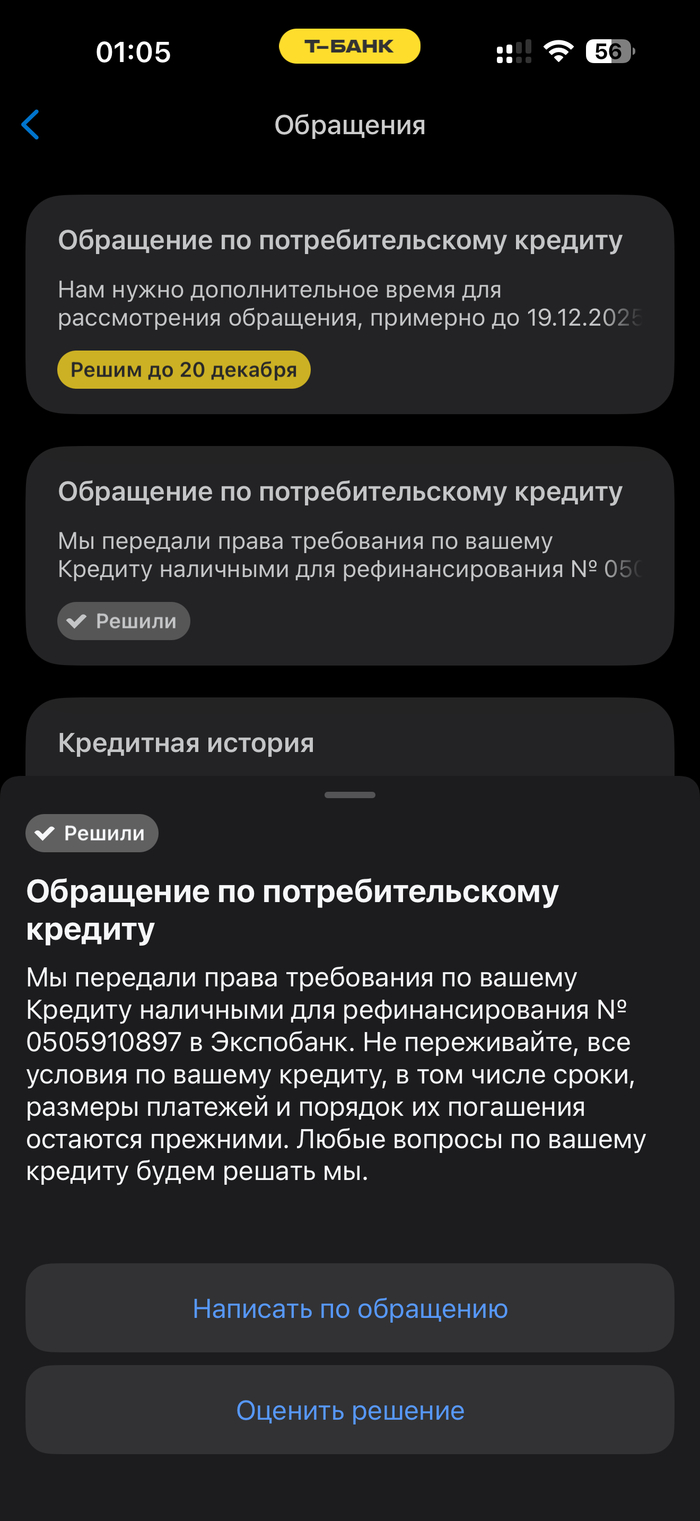

В итоге после обращения повторного до 20 декабря перенесли ответ

Но что за новый банк вообще взялся и что делать, если я не их клиент вообще, а по кредит истории плачу уже с октября?

Показать полностью

8

763 000 рублей “по звонку из банка” — и три суда сказали “сама виновата”, пока Верховный суд не сказал “стоп”

Если вам кажется, что “раз ввели код/передали данные — значит всё, платите”, то вот кейс, где Верховный суд это остановил.

СЮЖЕТ: “СЛУЖБА БЕЗОПАСНОСТИ” + “СОХРАННОСТЬ ДЕНЕГ” = КРЕДИТ НА ВАС

Классика жанра:

— звонят “из банка”,

— пугают “угрозой/риском/списанием”,

— под предлогом “сохранности денег” вытягивают данные дистанционного доступа/счёта,

— и внезапно у вас появляется кредит.

Так произошло у жительницы Краснодарского края: на её имя оформили кредит на 763 000 руб., по её словам — без её реального намерения заключать договор.

Она пошла в суд и попросила признать кредитный договор незаключённым.

ЧТО СКАЗАЛИ ТРИ СУДА

Первая инстанция отказала.

Логика простая и жесткая:

1) “Сама нарушила конфиденциальность данных для дистанционного обслуживания”.

2) “Вины банка в ненадлежащем исполнении комплексного обслуживания не видно”.

Апелляция и кассация эту логику поддержали.

То есть по факту позиция была такая: “Раз данные утекли через вас — значит, кредит ваш. Разбирайтесь сами”.

И вот тут начинается самое неприятное: если эту логику сделать универсальной — дистанционное мошенничество становится “налогом на доверчивость”, который всегда платит гражданин.

Банк — всегда в стороне. Даже если операция выглядит странно.

ЧТО СДЕЛАЛ ВЕРХОВНЫЙ СУД

Женщина дошла до Верховного суда.

Ключевой довод: банк не убедился, что она реально намерена заключать кредитный договор. Плюс она указывала на важную деталь: в период оформления документов и снятия денег она была в другом городе.

И Верховный суд вмешался: гражданская коллегия направила дело на новое рассмотрение в первую инстанцию.

Важно понимать: это ещё не “всем простили долги”.

Это другое — Верховный суд фактически сказал: “Нижестоящие суды не могут автоматически списывать всё на клиента. Надо разбираться: было ли реальное волеизъявление, и как действовал банк”.

ГЛАВНАЯ МЫСЛЬ

Банки любят формулу: “у нас всё подтверждено дистанционно — значит, согласие было”.

Но Верховный суд уже не первый раз показывает другую линию: формальные цифровые “галочки” — не индульгенция банку. Если есть признаки мошенничества/нетипичности, суды должны проверять обстоятельства глубже, а не закрывать дело фразой “сама виновата”. Да, в конкретной новости ВС не расписывает правовую позицию длинно.

Но тренд практики в 2023–2025 годах читается прямо: цифровизация не отменяет обязанность банка действовать как профессионал, а не как “платёжный автомат”.

(Иначе риск мошенничества всегда перекладывается на слабую сторону — гражданина.)

ПОЧЕМУ ЭТО ВАЖНО

Потому что “кредит на вас” сегодня делается:

— за 10–15 минут,

— с легендой “службы безопасности”,

— через дистанционные каналы.

А дальше начинается второй круг ада:

— банк говорит “всё законно”,

— кредитная история портится,

— приставы/коллекторы/просрочка — уже рядом,

— а вы пытаетесь доказать, что вы — не вы.

И вот такие решения ВС — это сигнал: есть смысл бороться, а не “смириться и платить”.

ЕСЛИ НА ВАС ОФОРМИЛИ КРЕДИТ: КОРОТКИЙ АЛГОРИТМ

1) Сразу фиксируйте факт мошенничества

— обращение в банк (письменно/через чат с сохранением переписки);

— требование заблокировать дистанционные каналы/операции, выдать документы по спорному кредиту и движениям средств.

2) Полиция

— заявление о мошенничестве (да, это долго; да, всё равно нужно).

Справка/талон-уведомление — это доказательство, что вы реагировали сразу, а не “вспомнили через полгода”.

3) Доказательства “я физически не мог(ла) это сделать”

— билеты/командировка/работа/геолокация, любые подтверждения “я был(а) в другом городе”;

— детализация звонков, сведения от оператора (если был “перевыпуск SIM/переадресация” — это золото);

— выписка по счёту: куда ушли деньги, как быстро, кому.

4) Досудебная претензия и жалобы

— претензия в банк;

— при необходимости — Банк России, Роспотребнадзор (по ситуации), финансовый уполномоченный (если подпадает).

5) Суд

Варианты требований зависят от фактуры:

— “договор незаключён/недействителен”,

— “применить последствия”,

— “исправить кредитную историю”,

— “убрать задолженность/начисления”.

Но ключ всегда один: доказывать отсутствие реального волеизъявления + указывать на дефекты процедуры и подозрительные обстоятельства.

ВОПРОС В КОММЕНТЫ

Как вам логика “сама нарушила конфиденциальность — значит плати”, если мошенники работают именно на том, что люди верят “банку по телефону”?

1) “Сам виноват, нечего разговаривать”

2) “Банк тоже обязан защищать клиента”

3) “50/50: кто не обеспечил безопасность — тот и платит”

4) “Вообще запретить кредиты без личного подтверждения в офисе”

Пишите, какой вариант ближе — и почему.

Короткий вывод: дело ещё будет пересматриваться, но сам факт вмешательства ВС — это маркер: в спорах “кредит повесили мошенники” автоматической формулы “сама виновата” быть не должно.

Показать полностью

Сколько стоит выстрел? От автомата Калашникова до гаубицы Всё посчитали за вас

Или , куда улетают ваши деньги и почему повышают НДС.

Выстрел из АК-74 — это сколько в рублях? А магазин? А пулемётная лента? А выстрел из пушки танка? Мы нашли, посчитали, рассчитали и готовы рассказать.

Мелочёвка

Сюда мы отнесём то, что обычно классифицируем как лёгкие вооружения, или пехотные вооружения. Здесь уже реально вычислить реальные закупочные цены за счёт сайта госзакупок.

Штатный патрон для пистолета Макарова 9х18 мм стоит порядка 25-28 рублей за штуку. В целом по итогам применения в армии РФ был признан неудачным, поэтому новые пистолеты типа модели Лебедева или пистолет-пулемёты типа ППК перешли на отечественный вариант Парабеллум 9х19 мм. Соответственно, это должно сказаться на стоимости, и скорее всего в сторону увеличения.

А вот стандартный патрон 5,45х39 мм для АК-74 должен стоить порядка 15-18 рублей, но тут скорее всего речь идёт об обычных 7Н6 или 7Н6М, или по-простому «пэ-эска» от пули ПС, простой оболочечной со стальным сердечником. Хотя при своих объёмах закупки армия должна получать солидную скидку, поэтому вполне вероятно, что при больших объёмах цена снизится до 11-12 рублей.

Только вот в номенклатуре боеприпасов к штатным АК около дюжины наименований, куда входят трассирующие (оставляют видимый «огненный» след) и различные типы повышенной пробиваемости, стоимость которых может быть выше уже кратно. В обычном магазине солдата армии РФ трассеры кладут 1 к 4-5, в зависимости от разных ситуаций, а на дне обычно 3 трассера подряд — сообщить о том, что магазин пуст.

Таким образом мы довольно обоснованно можем оценивать стандартный «рожок» мотострелка или десантника в ~400-500 рублей**.

А что с пулемётным/снайперским калибром 7,62х54 мм? На основании закупок для Росгвардии можно сделать выводы о 30 рублях за стандартный снайперский 7Н1. Патроны для пулемётов должны обходиться дешевле, но дороже 5.45, значит их можно оценить в примерно 25 рублей. Соответственно лента на 100 патронов может стоить около 2500 рублей.

Патроны для более профессионального снайперского оружия — обычно это натовские калибры .338 Lapua Magnum или .375 и .408 CheyTac. Тут цены добегают и до 2000 рублей за один патрон. Их изготавливают малыми партиями и на особенно точном оборудовании. По аналогии с гражданским рынком «особые» боеприпасы начинаются где-то от 150-200 рублей.

Найти инфу о стоимости более тяжёлых калибров типа 12.7 (пулемёты НАСВ Утёс) или 14,5 КПВТ было сложнее. Снова помогла инфа о закупках структурами Росгвардии. Стоимость патрона 12,7х108 мм в снайперском или бронебойно-зажигательном типе порядка 170 рублей за штуку (разве что первые могут быть чуть подороже, а вторые чуть подешевле). Уже заметный скачок, не правда ли?

А вот 14,5 мм Б-32, которые используют в основном КПВТ на БТР-70 и БТР-80 стоит порядка 200 рублей.

Наращиваем калибр

Далее у нас идут выстрелы к автоматическим пушкам. Это уже не патроны, а полноценные артиллерийские выстрелы, пусть и малой мощности. Более-менее внятную информацию удалось найти об учебных выстрелах, боевые варианты окажутся ощутимо дороже.

Итак, 30 мм учебный выстрел стоит примерно 2500 рублей. Таким образом, мы можем очень приблизительно прикинуть стоимость боевых версий в сравнении со стоимостью патронов. Боевая бронебойно-зажигательная пуля должна стоить примерно в три раза выше обычной. А стоимость гильзы с капсюлем и пороха — это примерно половина стоимости. То есть бронебойные и осколочно-фугасные выстрелы варьируются около 3500-4000 рублей за единицу.

Таким образом боекомплект БМП-2 на 500 выстрелов должен стоить порядка 2 миллионов рублей. Боеприпасы для установки типа ЗУ-23-2 должны быть немногим дешевле, оценочно в 2-2,5 тысяч рублей — два короба по 50 выстрелов. И разрядить их влетит как минимум в 200 000 рублей.

Как мы считали: 7,62х54 7Н1 стоит 30 рублей, а 14,5х114 Б-32 200 рублей. Пропорциями вторая больше примерно в два раза, но масса пули больше в 7 раз, а пороха в 10, при этом пуля 14,5 бронебойно-зажигательная (много массы на трассирующий заряд), она априори сложнее и дороже, и скорее всего именно в пуле основная причина разницы в цене.

По аналогии с гражданским рынком, где цены минимум в 2,5-3 раза выше, грамм пороха обходится армейцам в 3-5 рублей за грамм. Соответственно, 2,5 грамма в 7Н1 — это примерно 8 рублей, а в Б-32 — 80 рублей. Гильза и капсюль 7Н1 стоят порядка 7 рублей, а в Б-32 она в два, с небольшим, раза больше, ну около 15 рублей.

Итого пули у нас 15 и 105 рублей, то есть в 7 раз дороже, но габариты 14,5 мм примерно в два раза больше… грубо говоря, она в 3 раза дороже.

Ну и, пожалуй, сюда отнесём выстрелы из гранатомёта, по информации сайта госзакупок, кумулятивная реактивная граната для РПГ-7 будет стоить 8440 рублей. А вот более «расходные» ВОГ для автоматических гранатомётов АГС-17 идут по 1620 рублей за выстрел. Гранаты ВОГ для подствольных гранатомётов стоят чуть дороже – 1726 рублей за выстрел из ГП-25 Костёр.

Танки и артиллерия

Тут с информацией на порядок сложнее, на госзакупках её уже не найдёшь так легко. Но сами боеприпасы сложнее, тяжелее и обладают радикально большим могуществом, чем те, что мы описали в предыдущей главе… а значит, на порядки дороже.

Начнем с танков, так как в них снаряды попроще.

БОПС (бронебойный подкалиберный) самый дешёвый, выстрел им обойдётся казне от 30 000 рублей, однако более современные, повышенной пробиваемости из обеднённого урана (способные поразить почти любой самый современный танк) дойдут до 100 000 рублей.

Осколочно-фугасный — цены могут разниться, однако начинаются примерно от 32 000 рублей. На жаргоне танкистов — «две бабушкины пенсии». Однако это довольно «несвежие» цифры и, надо полагать, сегодня цены значительно подросли. В целом обычный осколочно-фугасный выстрел 125 мм советского образца стоит около 1 тыс. долларов.

Пуск управляемой ракеты доходит до 200 000 рублей. Но это уже управляемая ракета, а не баллистический снаряд, потому и такой скачок.

Артиллерийские снаряды раздельного заряжания, конечно, ещё дороже, так как в номенклатуру помимо обычных осколочно-фугасных входят и активно-реактивные повышенной дальности, и корректируемые, повышенной точности. Тут уже совсем всё покрыто тайной, поэтому в данном разделе цифры ещё более приблизительные.

В целом удалось узнать, что обычные выстрелы к 122 мм гаубицам (Д-30, САУ Гвоздика) стоят на 40-50% дешевле, чем 152 (Д-20, Мста-Б, САУ Акация и Мста-С), но калибр 152 мм имеет больше «сложных» артиллерийских выстрелов и там цены уже идут в кромешный отрыв.

Можно судить, что «обычный» выстрел 122 мм, варьируется в порядках 35 000 – 45 000 рублей. Обычный выстрел для 152 мм уже танцуем около 60 000 – 70 000 рублей. Но там бывают кассетные, кумулятивные, бетонобойные, повышенной дальности, стоимости которых, конечно же, больше.

В принципе, артиллерийские выстрелы можно привязать к цене хорошего смартфона: полегче — какие-нибудь realme и Tecno, потяжелее – флагманские айфоны.

Управляемые активно-реактивные снаряды оснащены газогенераторами, которые превращают их в такую дешёвую ракету. С их помощью снаряд поддерживает скорость, которая при обычном разгоне только в стволе постоянно «тает» в полёте. Это приводит к увеличению дальности примерно на треть, с помощью газогенераторов российские артиллерийские системы достигают дистанций в 30-40 км.

Дополнительные газогенераторы могут корректировать курс снаряда, а «мозги» получают уточнение координат при подлёте. Таким образом КВО (круговое вероятное отклоненияе) считается не метрами, а сантиметрами.

В итоге российский аналог натовского «Excalibur»«Краснополь» имеет стоимость порядка 2 500 000 рублей, однако это цена рыночная, для внутреннего пользования цены обычно на 25-35% ниже, а объемы закупок могут быть заметно выше, что тоже тянет на скидочку. Поэтому такие боеприпасы вероятно обходятся в порядка 1,5 миллионов рублей за выстрел.

Краснополь

Реактивные системы залпового огня. Деньги льются рекой.

Град БМ-21. Они используют самые простые ракеты, стоимость которых примерно сопоставима с обычными артиллерийскими выстрелами. А вот ракеты для обновлённых «градов» Торнадо-Г со спутниковой навигацией по стоимости приближаются к выстрелам из РСЗО Ураган — порядка 1 миллиона рублей за ракету.

Выстрел из РСЗО Смерч по дальности и могуществу уже близок к тактическим ракетным комплексам и составляет порядка 5-6 миллионов рублей. А в системах Торнадо-С с той же спутниковой навигацией стоимость и того выше.

Показать полностью

7

Почему подписки так сложно отключать? Разбираю хитрые UX-приёмы

Когда в очередной раз я полез отключать подписку, поймал себя на мысли:

а ведь это не случайно, что кнопку “Отменить” так сложно найти.

И чем больше я с этим сталкиваюсь, тем очевиднее становится — сложность отключения подписок не баг, а продуманный UX-приём.

Разберёмся, как это работает и почему мы снова и снова платим за то, чем почти не пользуемся.

🎯 Приём №1. Кнопка “Отменить” спрятана как пасхалка

Самый классический вариант.

Что делают сервисы:

кнопку отмены уводят в самый низ страницы;

прячут в сером тексте без акцента;

называют неочевидно: «Изменить условия», «Управление доступом» и т.д.

Человек заходит → не видит кнопку → откладывает “на потом” → подписка продлевается.

🎯 Приём №2. Много шагов вместо одного

Отменить подписку — это почти всегда:

подтвердите отмену

“вы уверены?”

“а если со скидкой?”

“точно-точно?”

Формально — всё честно.

По факту — чем больше шагов, тем выше шанс, что человек сдастся.

🎯 Приём №3. Давление через эмоции

Фразы вроде:

«Вы потеряете все преимущества»

«Последний шанс»

«Ваш доступ будет ограничен»

Это не информация — это эмоциональное давление.

Особенно хорошо работает на фоне усталости или нехватки времени.

🎯 Приём №4. “Вы же почти не платите”

Ещё одна уловка — обесценивание суммы.

«Всего 199 ₽ в месяц»

Но проблема в том, что таких “всего” обычно 5–7 штук.

И в сумме они превращаются в вполне ощутимые расходы, которые просто растворяются в повседневности.

🎯 Приём №5. Расчёт на забывчивость

Самый сильный приём.

Сервисы понимают:

человек оформил подписку на эмоциях;

пользоваться будет нерегулярно;

дату продления почти наверняка забудет.

Именно поэтому напоминаний об окончании периода либо нет, либо они максимально незаметны.

🧠 Почему это работает?

Потому что мы:

не любим незакрытые дела;

откладываем неприятные действия;

плохо держим в голове даты и мелкие регулярные платежи.

Это не про “невнимательность”.

Это просто особенности человеческого мышления, которыми аккуратно пользуются сервисы.

🤖 Что с этим делать на практике

Я для себя понял одну простую вещь:

бороться с UX-уловками вручную — бесполезно.

Поэтому я сделал иначе:

перестал надеяться на память;

стал заранее получать напоминание, что скоро будет списание.

Сейчас я просто добавляю подписку в телеграм-бот Subby, и он пишет мне за несколько дней до продления.

Без эмоций, без давления — просто факт: “скоро спишут”.

👉 Если кому интересно, вот бот: @my_subby_bot

Он не отменяет подписки за вас —

но возвращает контроль, а этого обычно достаточно.

💬 А вы как думаете?

Сложность отключения подписок — это:

забота о пользователе

или всё-таки хитрый расчёт?

Напишите в комментариях,

сталкивались ли вы с “квестами” при отмене подписок.

Подписывайтесь на канал — дальше будет ещё больше разборов и практичных инструкций, которые реально экономят деньги и нервы.

Показать полностью

Добрый день!

Кому одобряли ипотеку с не очень хорошей КИ? Мне в одном банке отказали, я почему-то думаю, что из-за КИ, хотя брокер говорит что они хотят клиентов с более высоким ПВ. Мой рейтинг 935 баллов, но в 2020-2021 годах моя фин грамотность была на нуле, грешила займами… в общем очень волнуюсь по этому поводу.

Свежие облигации Артген БО-02 на 5 лет! Купоны до 23% (но есть нюанс)

15 декабря исследователи из «Артген биотех» соберут заявки на свой второй выпуск облигаций с весьма заманчивым купоном. Возможно, если приложить к нашему израненному ВДО-портфелю лечебные бумаги Артгена, ему полегчает. Ну… или нет🤷♂️ — давайте разбираться вместе.

Чтобы не пропустить обзоры, подписывайтесь на фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

🧬Эмитент: ПАО «Артген Биотех»

💉Артген биотех — холдинговая компания в сфере биотехнологий, выступающая как стратегический инвестор в инновационные предприятия на рынках медицины и здравоохранения. До 2023 г. называлась Институт стволовых клеток человека (ИСКЧ).

Объединяет более 10 компаний, занимающихся исследованиями, разработками и их внедрением в области генной терапии, а также в области клеточных технологий и тканевой инженерии, биобанкирования, генетических исследований для медицинских и научных целей и биофармацевтики.

На Мосбирже торгуется сам Артген (под тикером ABIO), а также его «дочки» ММЦБ (GEMO) и Генетико (GECO).

Ключевые бенефициары: основатель ИСКЧ Артур Исаев (44,07%), ООО «МирМам» (13,91%).

⭐Кредитный рейтинг: BBB- «стабильный» от АКРА (июль 2025).

💼В обращении 1 выпуск на 300 млн ₽ с купоном 10.75%, у которого 19 декабря колл-опцион (совпадение?😉).

📊Финансовые результаты Артген

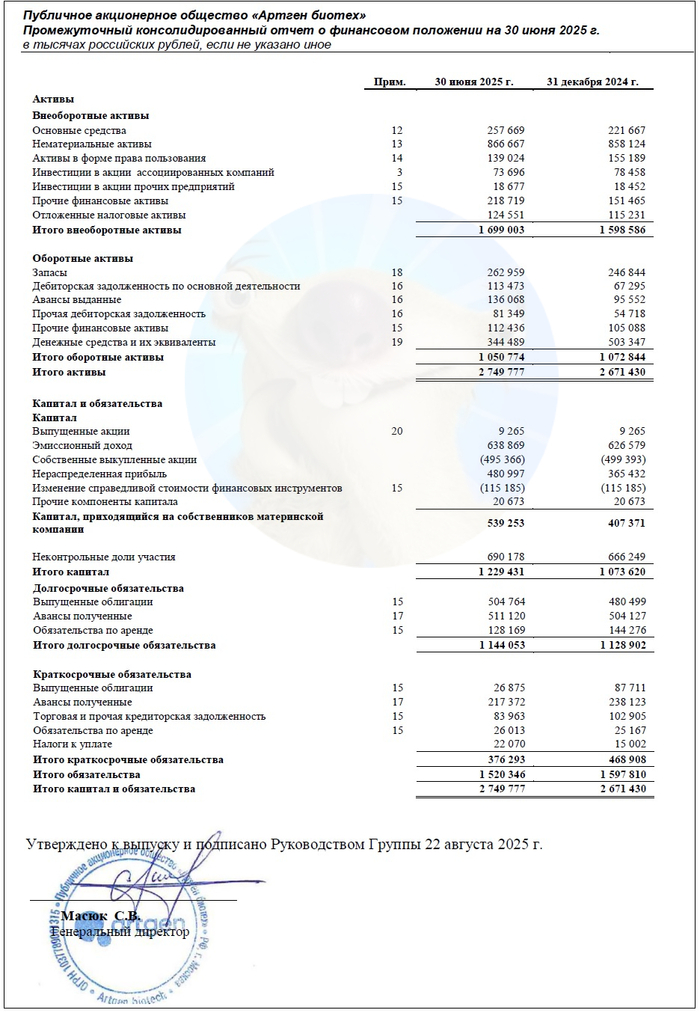

Смотрим цифры из консолидированного отчета по МСФО за 6 мес. 2025 г.:

✅Выручка: 839 млн ₽ (+12,6% г/г). Операционные расходы росли быстрее — на 24%, до 721 млн ₽. За весь 2024 год компания получила 1,52 млрд ₽ выручки (+11% на фоне 2023).

🔻EBITDA (по моей оценке): 183 млн ₽ (-11% г/г). Рентабельность по EBITDA около 22%. По итогам прошлого года EBITDA составила 386 млн ₽ (+11% г/г).

✅Чистая прибыль: 132 млн ₽ (+28% г/г). Процентные расходы даже снизились на 25% до 39,7 млн ₽. В 2024 году Артген заработал 241 млн ₽ прибыли (+24% г/г).

💰Собств. капитал: 1,23 млрд ₽ (+14,5% за полгода). Активы увеличились на 3% до 2,75 млрд ₽. На счетах 344 млн ₽ кэша (в конце 2024 было 503 млн ₽).

🔺Кредиты и займы: 532 млн ₽ (-6,4% за полгода). Чистый долг без учета аренды возрос в 3 раза (до 187 млн ₽) из-за уменьшения кэша, но всё равно копеечный на фоне капитала. Долговая нагрузка по показателю ЧД/EBITDA LTM увеличилась с 0,18х в начале года до 0,51х на 30.06.2025.

Источник: отчет ПАО «Артген» по МСФО за 6 мес. 2025

⚙️Параметры выпуска

● Название: Артген-БО-02

● Номинал: 1000 ₽

● Объем: 300 млн ₽

● Купон: до 23% (YTM до 25,58%)

● Выплаты: 12 раз в год

● Срок: 5 лет (1800 дней)

● Амортизация: нет

● Рейтинг: BBB- от АКРА

● Выпуск для всех

❗Оферта: колл-опционы на 13, 26, 38 и 50 купоне

👉Организаторы: Альфа-Банк, Совкомбанк, Цифра брокер.

⏳Сбор заявок — 15 декабря, размещение — 23 декабря 2025.

🤔Резюме: а в чём подвох?

🧬Итак, Артген размещает фикс объемом 300 млн ₽ на 5 лет с ежемесячным купоном, без амортизации и с колл-опционами через каждый год.

✅Известный эмитент. Крупнейший публичный био-медицинский холдинг страны, объединяющий более десятка профильных компаний.

✅Заманчивая доходность. Ориентир ежемесячного купона 23% — заметно выше среднего по нынешним временам.

✅Рост показателей. Растут выручка, чистая прибыль, собственный капитал. При этом процентные расходы остаются под контролем — бизнес до этого момента развивался почти без внешних заимствований.

👉Чистый долг тоже подрос. Метрики долговой нагрузки показали ухудшение за полгода, но это эффект слишком низкой базы. Даже после роста, нагрузка ЧД/EBITDA почти отсутствует (всего 0,51х), а уровень покрытия процентов ICR превышает 4х.

⛔Невысокий рейтинг. АКРА отмечает низкую диверсификацию активов (концентрацию на одной отрасли) и слабоватую ликвидность.

⛔Четыре колл-опциона. Зафиксировать доходность на все 5 лет вряд ли получится, с высокой вероятностью выпуск будет погашен спустя всего 13 месяцев.

💼Вывод: очень любопытный второй заход на биржу. Компания финансово здоровая и отлично известная в профессиональных кругах. Можно с натяжкой рассматривать как вклад минимум на 13 месяцев с ежемесячной капитализацией, но без страховки.

Ждать максимально заявленного купона наивно — особенно теперь, после моего обзора, который прочитают тысячи жадных облигационеров😎 Скорее всего, нас ждет что-то похожее на дебют Гельтек Медики: урезание купона и, вероятно, жесткая аллокация.

👉Подписывайтесь на мой телеграм — там всегда качественная аналитика, новости и инвест-юмор

Показать полностью

3