Пламенный привет! Меня зовут Олег – я участник движения FIRE. Создаю Собственный Пенсионный Фонд и передаю свой опыт широкой публике в блоге Captain на vc.ru и Пикабу. Здесь я честно и открыто рассказываю о каждом шаге, приближающим меня к заветной цели – мечте. Итак, поехали!

Пошел 2 год создания накоплений на пенсию. Результаты 1 года можно посмотреть здесь.

В ноябре сразу несколько новостей, как ни странно, все они позитивные, что идет вразрез с общим негативным фоном этого года для частного инвестора из России. Но обо всем по порядку.

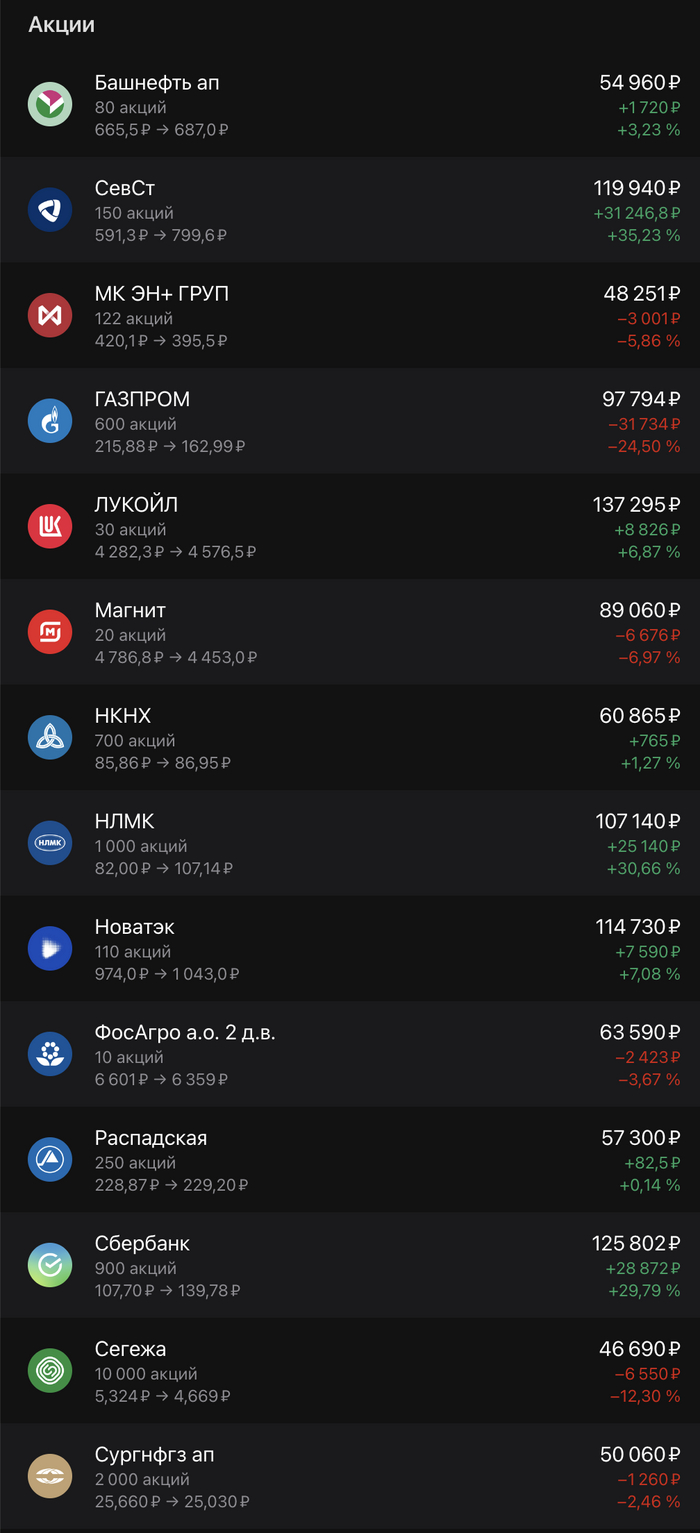

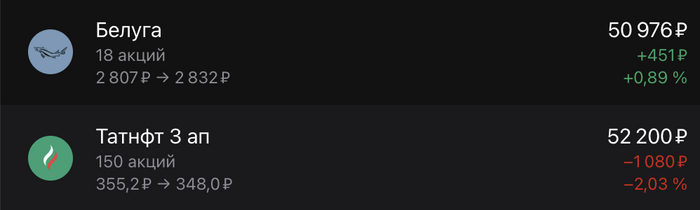

В этом месяце были куплены ценные бумаги следующих компаний:

1) Русал – 60 шт (2 278,95₽)

2) Алроса – 40 шт (2 592₽)

3) ВК – 8 шт (3 922,4₽)

4) Яндекс – 1 шт (1 964,2₽)

5) ПИК – 9 шт (5 461,5₽)

6) Газпром – 10 шт (1 681,5₽)

7) Роснефть – 10 шт (3 355₽)

8) Сургнфгз – 100 шт (2 174₽)

9) Полюс – 1 шт (7 220₽)

Сумма вложений в ФР – 30 000₽

Комиссия брокера/биржи – 21,45₽ + 40₽(выписка счета депо)

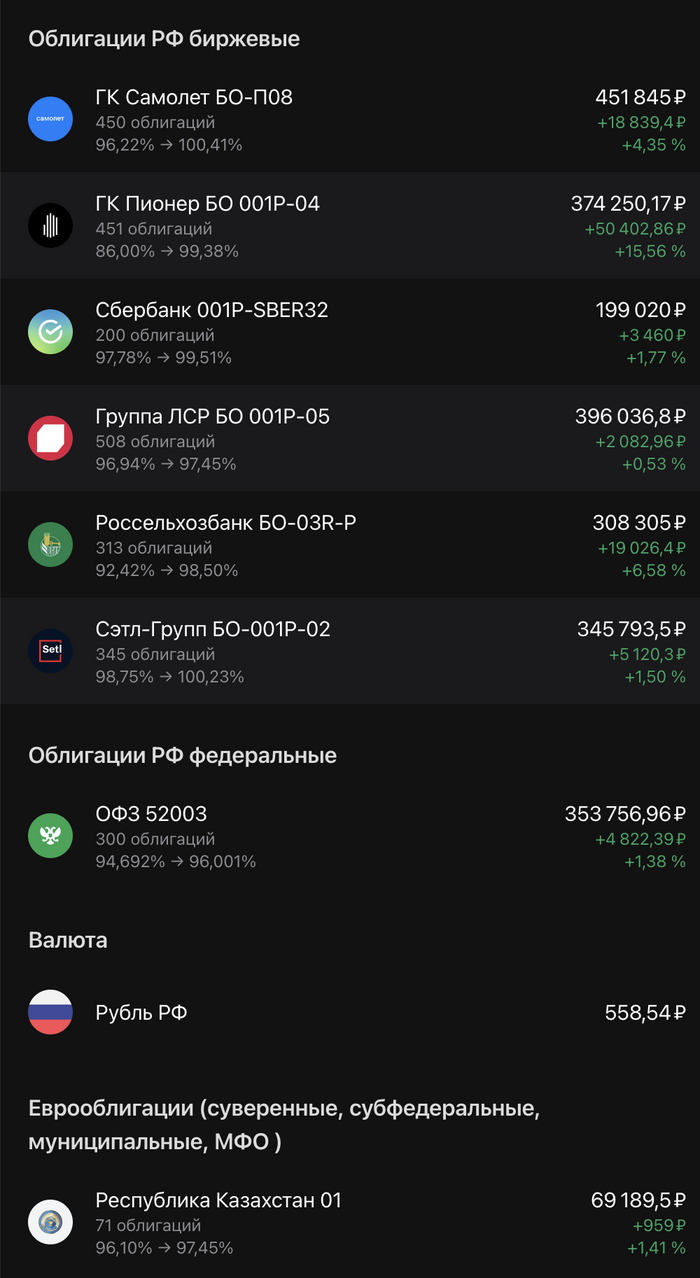

Сумма замороженных активов в ноябре составила 214 156,16₽ или 45% от стоимости портфеля.

Результаты СПФ – Ноябрь 2022

1. Общая сумма вложений: 625 732,19₽

2. Стоимость портфеля: 475 938₽

3. Прирост портфеля в : - 149 794,19₽

4. Прирост портфеля в %: -24%

5. Общая сумма комиссий: 440,04₽

6. Время с момента начала инвестирования: 13 мес

7. Сумма, внесенная на ИИС с начала года: 282 764,43₽

8. Дивиденды: 924,34₽

В начале ноября, совершенно случайно обнаружил, что появилась возможность совершать сделки по ценным бумагам Яндекса и ВК, купленных у Альфа (о чем брокер меня почему-то не оповестил). «Освободились» 24 акции Яндекса и 10 акций ВК, при этом 4 акции Яндекса, переведенные из ВТБ по-прежнему «маринуются» на неторговом разделе МосБиржи. Таким образом сумма замороженных активов, впервые с начала их блокировки, составила меньше половины (45% если быть точнее) от стоимости портфеля.

Коротко о том как появился доступ к торгам акциями Яндекса и ВК

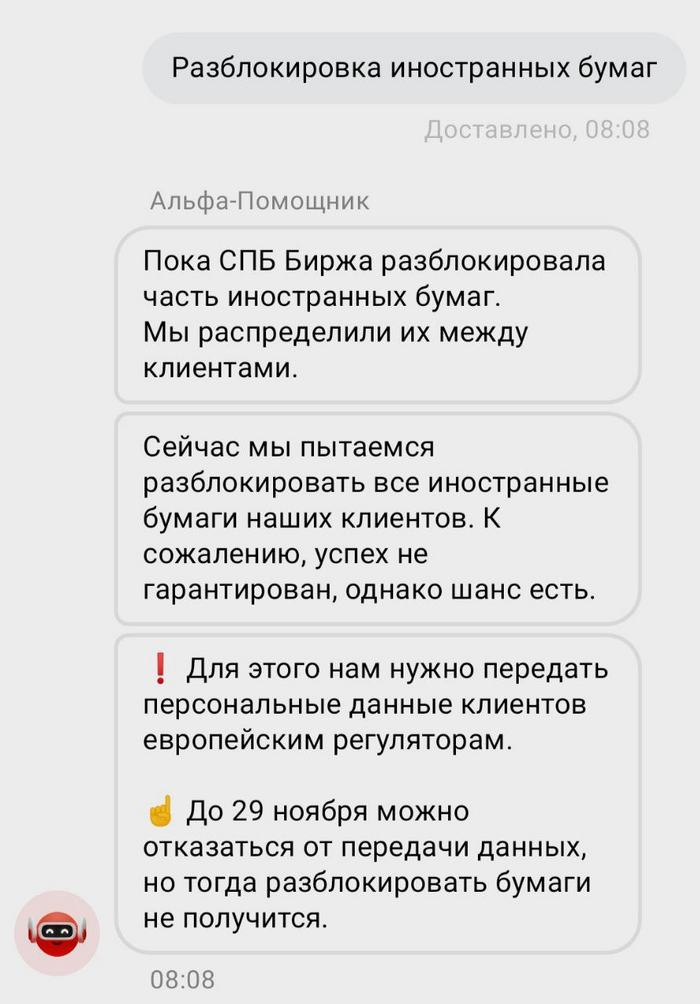

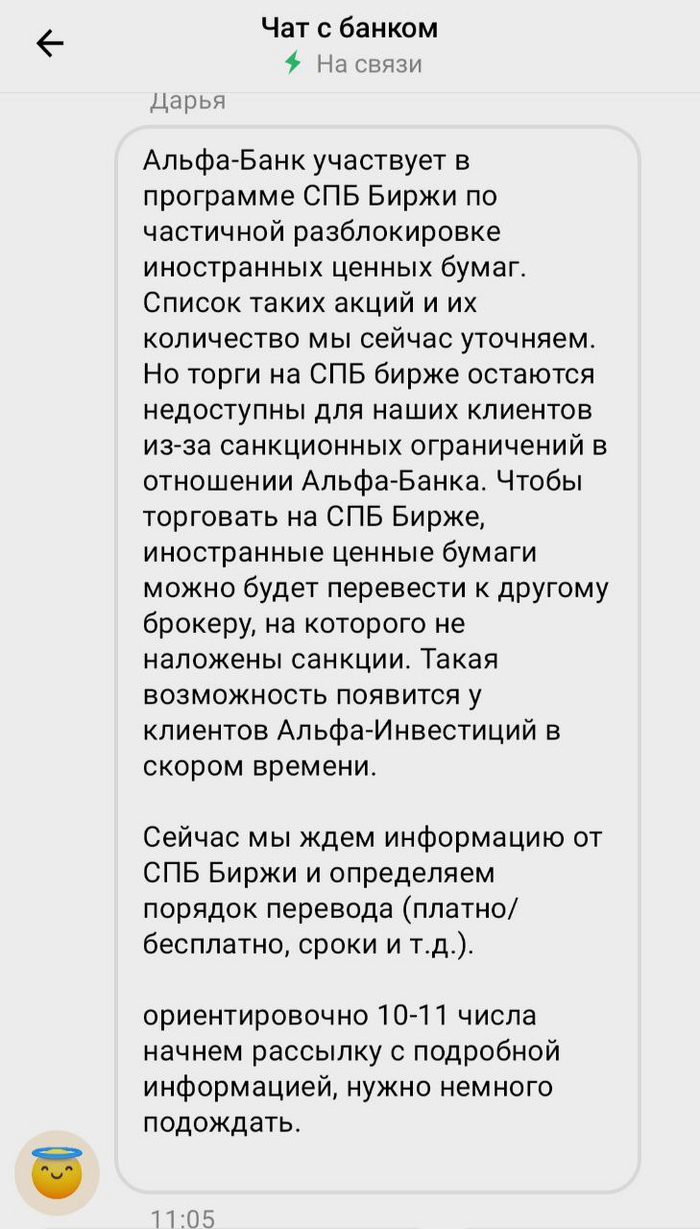

Вместе с этим в личный кабинет мне пришла информация, что Альфа работает над разблокировкой иностранных бумаг и для этого, с согласия клиентов предоставляет их персональные данные европейским регуляторам.

Всё это происходило на фоне частичной разблокировки иностранных ценных бумаг СПБ биржей. Для меня, как клиента Альфы, это особой роли не сыграло, так как у моего брокера нет доступа к торгам на СПБ бирже из-за санкционных ограничений. Однако пообщавшись с поддержкой выяснилось, что брокер работает и в этом направлении

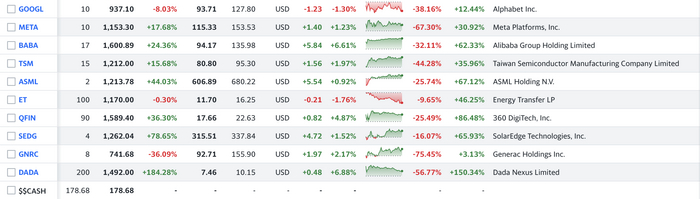

Получив данную информацию я заказал выписку по счету депо, для того чтобы выяснить какие из моих ценных бумаг эмигрировали на торговый раздел. И выяснил, что на торговом разделе СПБ биржи отображаются следующие ЦБ:

1) Salesforce - 1 шт. (146,71$)

2) Dollar Tree - 1 шт. (149,72$)

3) Centene Corporation - 1 шт. (85,81$)

4) Monster Beverage Corporation - 1 шт. (103,25$)

5) T-Mobile US - 2 шт. (303,62$)

6) IQVIA Holdings - 1 шт. (220,55$)

Итого: на торговый раздел перевелось 7 ЦБ 6 разных компаний на общую сумму 1 009,66$ (61 870,6₽), что составляет 30% от общей суммы замороженных активов. И фактически, если бы у меня был другой, не подсанкционный брокер, то я мог бы смело распоряжаться этой частью активов.

Если все таки появится возможность перевода иностранных бумаг к другому брокеру, то как она будет проходить? Только заблокированные активы или счет целиком? А если ИИС?

Я стараюсь пока что абстрагироваться от этих вопросов и просто следовать заданной стратегии покупок на ФР, как только будут появляться новые "условия игры" - будем к ним приспосабливаться.

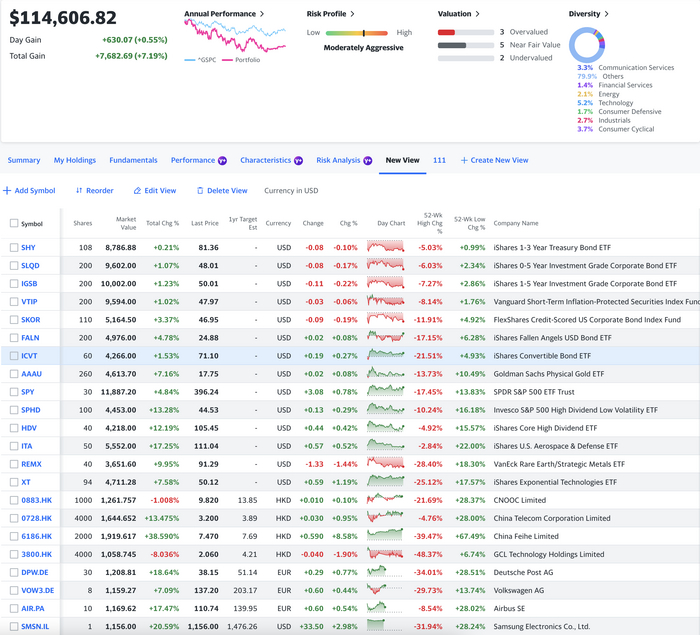

Яндекс и ВК больше не красненькие

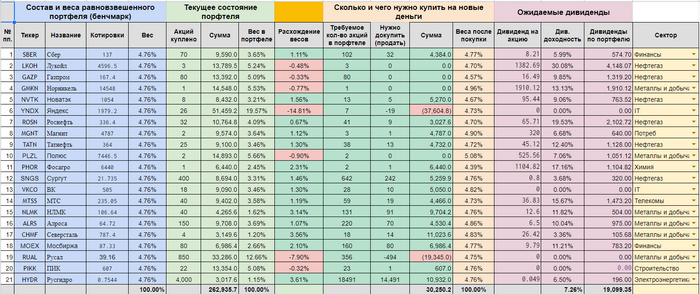

Теперь в равновзвешенном СПФ все компании доступны для продаж и покупок. Самые внимательные заметили, что в таблице отсутствуют 4 замороженные акции Яндекса (сейчас их там 26, а всего 30), т.к. если уж и снимать "красную метку", то только с разблокированных активов.

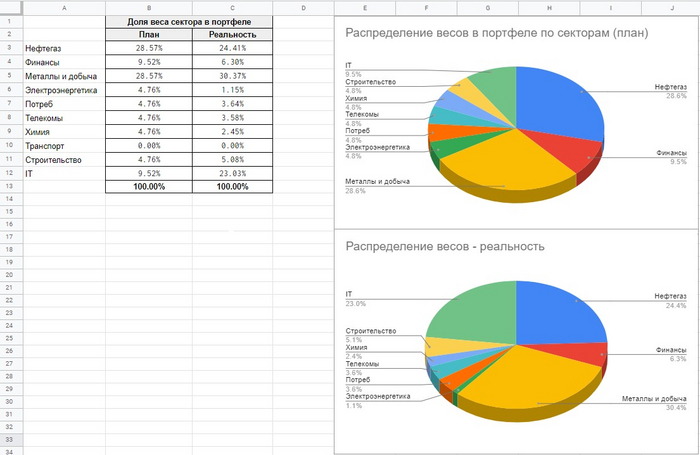

А так выглядит целевое и фактическое распределение по секторам.

Также в начале ноября пришли дивиденды за 1 полугодие 2022 года от компании Русал, в размере 924,34₽.

<>

Удивительно, что 2 год создания СПФ начался с хороших новостей. Надеюсь, что и весь год будет в целом позитивным, ну или как минимум не хуже прошедшего.

Ведь когда-то я должен увидеть зеленый цвет по портфелю!?)

@CaptainDiary