Продолжение поста «Как я инвестировал деньги от продажи квартиры»6

Это продолжение цикла постов об инвестировании денег, вырученных весной от продажи питерской квартиры. Средства были разделены на рублевую и валютную часть, в результате были сформированы два инвестиционных портфеля - российские акции, облигации и депозит РСХБ, а также иностранные бумаги (облигационные и тематические ETF акций + отдельные акции) через IB.

Сегодня подвожу итоги месяца.

За это время я был какое-то время заграницей, и поразился полной неработоспособности Альфа Инвестиций! Они отказывались открываться и работать без танцев с бубнами вокруг VPN, причем даже это периодически не помогало. И эта проблема длится не дни а недели, и непохоже, что кого-то в Альфе заботит. Ну, ок, решили переходить на Тиньков. Если есть идеи, куда лучше - дайте знать!

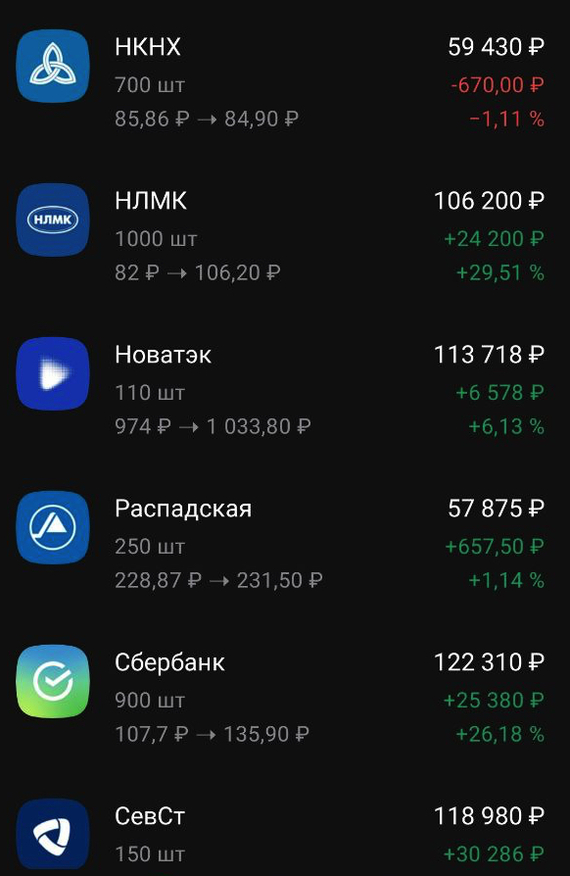

Что касается рынков и сделок с бумагами, то в российском портфеле немного снизил долю, зафиксировав часть прибыли в сильно выросших Северстали, НЛМК и Сбера, а также закрыл с прибылью позицию в МТС по следующим соображениям: компания давно платит дивиденды за счет перспектив бизнеса, у нее отрицательный собственный капитал (что напрягает), ограничение доступа к западным технологиям может повлечь рост капзатрат, а в долгосрочные перспективы рубля и возможности сильно поднимать тарифы я не верю...

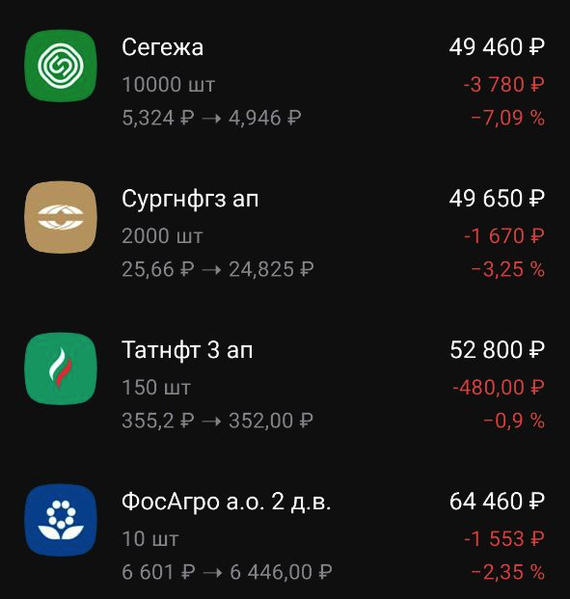

Вместо них куплены префы Татнефти и Сургутнефтегаза. По Сургуту основная интрига - судьба их "денежной кубышки": конвертировали ли доллары в рубли и по какому курсу, как разместили? Догадываясь, как и многие, кто реальный хозяин Сургута, я сомневаюсь в непродуманности их решений и возможности у нее серьезных проблем с денежными потоками - поэтому решил рискнуть.

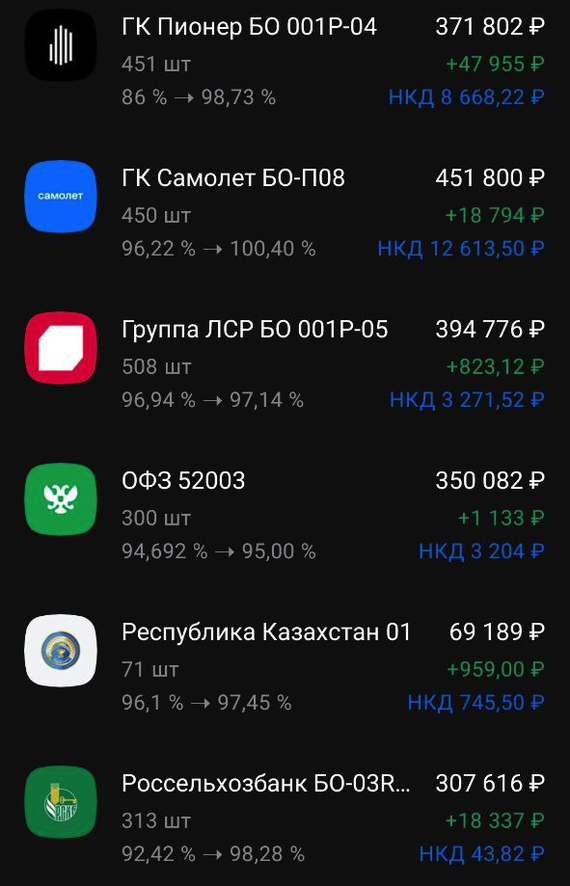

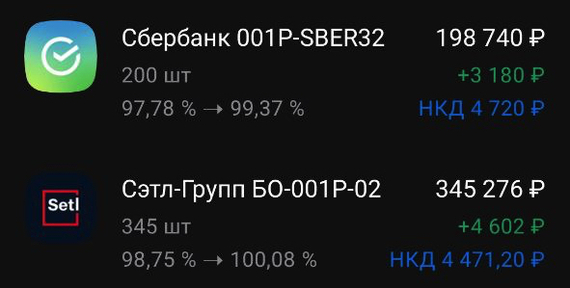

В облигациях все по-старому, продал только маленький остаток одного из двух выпусков РСХБ:

В целом, рублевый портфель (без учета депозита Росколхоза) на сегодня стоит 3.8 млн руб, в него было вложено 3.4 млн руб (с учетом вводов-выводов), т.е. прирост составил 400 тыс руб - чуть более 10% за полгода с небольшим.

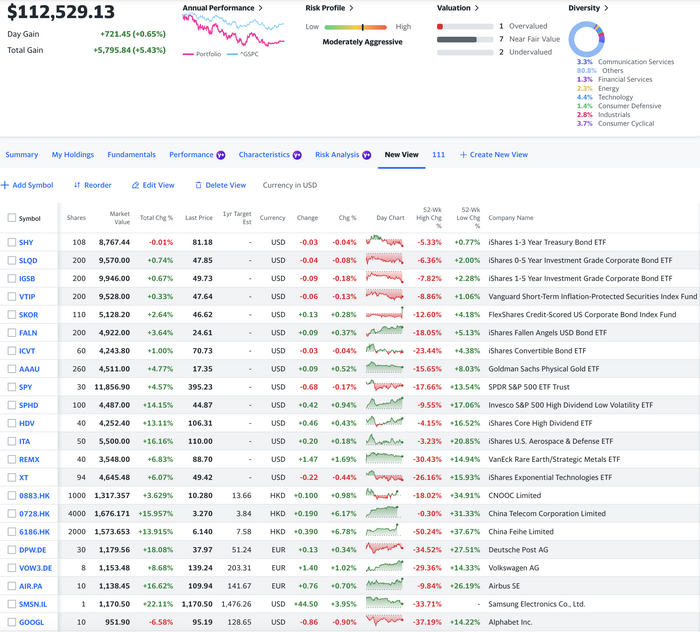

Структура валютного портфеля с последнего отчета в целом не изменилась - это в основном облигационные ETF (преимущественно короткие и высоконадежные), тематические ETF акций (оборонка, редкоземельные ресурсы, прорывные технологии, дивидендные акции итд) и отдельные выбранные мной акции американских, европейских и китайских компаний.

Сохраняется аномальное опережение индекса SP500 (+5.44% по портфелю vs +4.57% по индексу) несмотря на то, что половина портфеля - низкодоходные облигационные фонды, выросшие от нуля до 1%.

Из акций в лидерах SolarEdge (солнечная энергетика +42.3%), ASML (монополист-производитель литографии для печатных плат +37.37%) и DADA Nexus (китайская система курьерской доставки, о которой я делал небольшой обзор +38.14%).

Акцией-лузером остается Generac (производитель дизель-генераторов и другого энергетического оборудования -30.61%). Кстати, последний - наглядный пример того, что не стоит сильно полагаться на прогнозы аналитиков. Ведущие инвест дома вроде Goldman Sachs и UBS в один голос называли Generac своей топ-идеей и пророчили ей 100 и больше процентов апсайда. На это я и повелся - хотя обычно стараюсь жить и инвестировать своим умом - хотя стоило задуматься о связи выросших ставок ипотеки в США, снижения возможности покупать дома и связать это с неизбежным снижением спроса на дорогое энергетическое оборудование, которое обычно покупают к новому дому.

За этот месяц китайский рынок особенно сильно лихорадило, он то падал в пропасть отчаяния, то взлетал к нему на эйфории неподтвержденных слухов, то снова метался между адом и раем. Сегодня пока что сохраняется очередная волна позитива, начавшаяся вчера, на надеждах о постепенном сворачивании Covid Zero, которая основательно достала уже всех китайцев.

Поживем - увидим.