Начиная с декабря 2021 года я решил, что нужно вести детальный контроль наших семейных расходов. Делал я это в первую очередь для того, чтобы самому себе ответить на вопрос: а сколько мы в действительности тратим денег в разрезе разных категорий? Общая сумма по месяцу примерно была известна и так, но вот что внутри этой суммы - для меня практически всегда оставалось загадкой.

Я думал, что меня хватит месяца на три, но вот прошел целый год, а я только вошел в азарт и готов продолжать вести детальный контроль и дальше!

Тактико-технические характеристики персонажа из статьи

О себе: Мне 33 года. Я живу в Санкт-Петербурге.

Состав семьи: Уверен, это важно в контексте расходов на жизнь. Нас двое взрослых и двое детей дошкольного возраста.

О расходах: Год был самым необычным по понятным причинам. Но прожили мы его с точки зрения расходов вполне стандартно - без финансовых аномалий. Среднемесячный показатель составил 139'800₽.

О доходах: Многим расходы могут показаться непомерно высокими, но можете не переживать - доходы их с лихвой перекрывают. Мы не ужимаемся, но вместе с этим нам хватает мозгов не вытрачивать всё, что зарабатывается. Мы работаем вдвоем.

Динамика расходов: По общим показателям в 2022 году расходы выросли на 17,6% в сравнении с 2021 годом. Это наша личная инфляция, она немного отличается от официальной государственной в большую сторону.

Собственность: У нас своя скромная 2-комнатная квартира и автомобиль.

Кредиты: Нет.

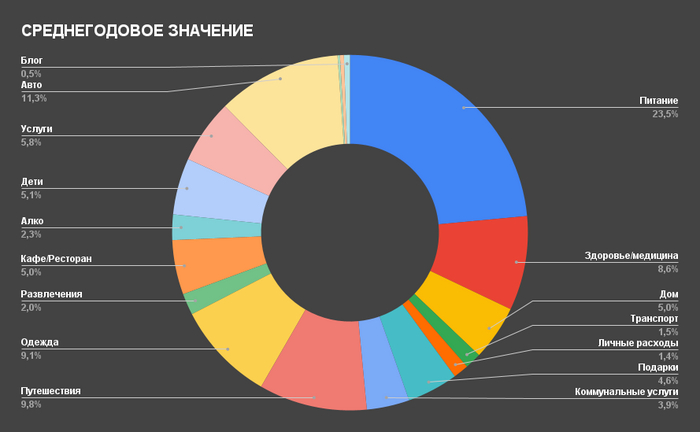

Общая статистика

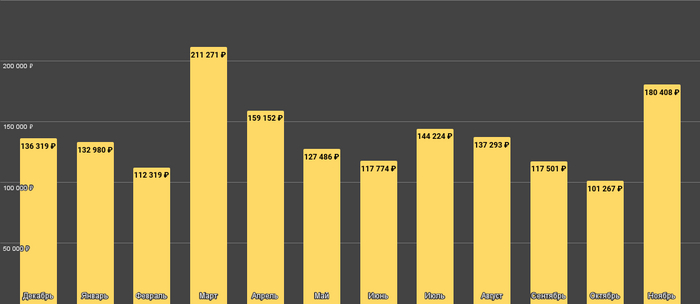

Самым "дешевым" месяцем был октябрь. Мы преимущественно сидели дома, для развлечений и культурных мероприятий не было никакого настроения. На этот месяц не приходились никакие капитальные закупки. Самым "дорогим" месяцем вышел март. В марте была произведена дорогостоящая оплата за стоматологию (имплант, 81000₽), а без этой дорогостоящей услуги месяц был абсолютно нормальным и среднестатистическим. Ноябрь также выдался "дорогим". Это связано с мини-туристической поездкой с бюджетом 45000₽ и покупкой бытовой техники. Без учета этих вещей, месяц был также абсолютно нормальным в плане расходов. Предлагаю посмотреть на расходы в разрезе категорий, где можно выявить расходы, не являющиеся типичными, ежемесячными или хотя бы ежегодными. Это довольно важно, т.к. позволит определить размер базовых расходов.

1). Продукты питания и бытовая химия - 394'435₽ (или 32'870₽ в месяц)

В эту категорию попадает почти всё, что покупается в обычном гипермаркете или магазине у дома. Почти всё, но не всё: если в гипермаркете куплены игрушки, они попадают в категорию "Дети", если куплен алкоголь - он попадает в категорию "Алкоголь". Ещё из покупок в гипермаркете могут выпасть расходы на предметы декора или интерьера (ну или например новогодняя елка) - они попадут в категорию "Дом". Надеюсь, принцип понятен.

Мы закупаемся раз в неделю на 4-6 тысяч рублей в крупном гипермаркете, докупая в середине недели по мелочи. У нас нет каких-либо ограничений здесь, и вряд ли наше потребление можно ассоциировать с экономией на качестве продуктов. Но есть две важные особенности:

1. Мы очень много готовим дома и редко покупаем готовую еду в каком-либо виде.

2. Если есть какие-то хорошие продукты по хорошей скидке - мы возьмем их много и про запас.

2). Автомобиль - 189'474₽ (или 15'790₽ в месяц)

Многим может показаться, что расходы по категории - запредельные! В общем-то, я тоже так считал бы, если бы не имеющаяся аналитика расходов:

1. Мы снимаем подземный паркинг, стоимость аренды 6000₽ в месяц или 72000₽ за год - это примерно 38% от всех затрат на автомобиль.

2. Мы купили два автокресла Britax, в сумме вышло 39830₽. Здесь можно сделать первую ремарку: этот расход разовый, не ежегодный. Так что при прогнозировании и планировании будущих расходов это можно вычесть из общей суммы. Кстати, эту сумму следовало бы дисконтировать на сумму продажи старых автокресел (14000₽), так было бы справедливее. Но они были проданы через пару месяцев, и мне было лень лезть в старые расчеты, чтобы сделать это.

3. На бензин ушло 37464₽ или всего лишь 20% от всех расходов на авто. Хотя на деле кажется, что это главный расход при владении автомобилем. Но нет.

4. Расходы на автосервис - 24716₽ за год. Поменял какие-то ремни, тормозные колодки, дворники, пару лампочек и масло.

5. Сезонные шиномонтажи (2 раза в год) - 4900₽ за оба.

6. ОСАГО - 4424₽. Очень дешево. Авто зарегистрировано не в СПб.

7. Парковки - 3310₽. Петербург, в отличие от Москвы, - город с почти бесплатными парковками.

8. Мойки - 2830₽. Мы делаем капитальную люксовую мойку раз в год, а в остальные месяцы я пользуюсь мойкой самообслуживания. Это дешево, а заодно расслабляет мозг после рабочего дня.

3). Путешествия - 165'071₽ (13'756₽ в ежемесячном выражении)

Мы не ездили заграницу в 2022 году (а что случилось?). Хотя, подождите! Мы ездили в Минск (на фото сверху). И несколько раз к родителям в Поволжье. А в ноябре посетили Великий Устюг (на фото снизу).

В графе "Путешествия" в основном расходы на ЖД билеты (128'398₽) - нас можно объявлять главными спонсорами РЖД! Один раз я слетал на самолете за 6673₽. На отели в Минске и Устюге потрачено очень мало - 7850₽. Мы не выбираем самые дорогие места размещения (причем, всегда это очень подходящие и полностью оправдывающие ожидания места), а экономить здесь помогает бонусная программа одного из банков, который дает возможность бронировать отели с 20% скидкой за кешбечные баллы. Название его я давать не буду, дабы не сочли за рекламу.

Оставшиеся 22150₽ в данной категории - это всякие музейные активности.

Здесь важно делить "Путешествия" на:

1. Постоянные поездки к родителям, которые вряд ли куда-то уйдут и являются циклическими, ежегодными расходами (хоть и повышенными в 2022 году) и..

2. Путешествия именно с туристическими целями, коих было две штуки: Минск и Великий Устюг. Они нециклические, и год к году расходы здесь могут значительно расходиться - в разы (а в такие годы как 2020 могут быть равны нулю). Две поездки в сумме составили 56000₽.

Возможно, подкатегорию с поездками к родителям следовало бы вынести в другую категорию, дабы не было путаницы. Я подумаю над этим в 2023 году.

4). Одежда - 152'563₽ (12'714₽ в месяц)

Моя основная и рабочая, и повседневная форма.

Эта категория - главное открытие для меня! Мне всегда казалось, что мы тратим 25000₽, ну максимум 30000₽ в год на шмотьё! А оказалось - 150 тысяч в год... Ну что поделать, это жизнь. Посмотрим, что будет в следующем году. Я делил эту категорию по магазинам, но вряд ли вам это будет интересно. Надо попробовать в следующем году применить какое-то более полезное деление по подкатегориям.

5). Здоровье и медицина - 143'932₽ (или 11'994₽ в месяц)

Не думаю, что вам хотелось бы видеть фото лекарств, так что ловите фото кошки, которую достали эти человеки тыкающие телефоном в морду

Куда же ушла такая куча денег:

а). Ключевой расход в категории - это установка зубного импланта за 81'034₽ (с учетом приемов врача). И это тоже не выглядит как ежегодный расход, что очень важно при будущем планировании.

б). На платную медицину ушло 27'020₽ - приемы врачей, анализы, иные услуги. Практически всегда мы пользуемся медициной по ОМС, но не всегда это удобно по времени.

в). Платная стоматология без учета вставки импланта обошлась в 7250₽ - это буквально пара походов в один из месяцев.

г). 28'628₽ мы оставили за весь год в аптеках. По мелочи, а набралось прилично за год.

6). Услуги - 97'463₽ (или 8122₽ в месяц)

Компоненты категории многим покажутся странными и слишком разными. Так как больше половины "Услуг" любой другой человек записал бы в категорию "Красота" или что-то подобное. Итак, что же это за услуги для нашей семьи (4 человека) за год:

1). Косметология и уход - 25800₽;

2). Услуги парикмахеров - 21700₽;

3). Маникюр / педикюр - 8700₽;

4). Госуслуги, налоги, нотариус (и один штраф за превышение скорости на камере) - 14121₽;

5). Замена счетчиков воды и отопления - 13700₽ вместе с работой за все счетчики. Кстати, это делается раз в 5 лет, так что при планировании следующего года это также можно вычесть;

6). Вызовы электриков, сантехников, установщиков техники - 12'500₽ в сумме за год.

Следует понимать, что налоги в данной категории - это налоги за недвижимость и авто. Подоходный налог НДФЛ по понятным причинам не входит в расчет расходов, а налог самозанятого, который я плачу с некоторых своих доходов, я учитываю в разделе "Доходы" со знаком минус. Так мне кажется правильнее.

7). Дети - 86'268₽ (или 7189₽ в месяц)

Не хотел бы особо расписывать данную категорию - здесь оплата муниципального детского сада (он, кстати, выходит недорого из-за скидок 20% на первого и 50% на второго ребенка) и разные игрушки, расходные материалы. Следует отметить, что детская одежда учтена в категории "Одежда", походы в парки аттракционов и театры - в категории "Развлечения", парикмахерские - в категории "Услуги" и т.д.

8). Дом - 84'067₽ (или 7006₽ в месяц)

Основная статья расходов здесь - это бытовая техника - 45'600₽ за год. Из самого дорогого и примечательного - измельчитель пищевых отходов в раковину (на фото выше) за 14000₽ и вертикальный моющий пылесос за 18000₽.

Чуть меньше 40'000₽ ушло на разные предметы декора, постельное белье, посуду и мелкие расходники для локальных ремонтов.

9). Кафе и рестораны - 83'132₽ (или 6928₽)

Вкусно поесть мы любим! На самом деле, это та категория, которую я бы хотел кратно увеличить...

Поставить себе такую цель на будущее, что ли?...

Немного всратой статистики:

* Мы живем в Петербурге, и одна из основных трат в данной категории - шаверма! И на двоих за год мы употребили 47 шаверм (в основном, я конечно же) на сумму 11'011₽. Средняя шаверма обошлась в 234 - это связано с высокой долей Шавермы на тарелке в нашем портфеле;

* На фастфуд "большой тройки" (Мак, КФС, Бургер Кинг) потрачено 7392₽ за год, 45% из них - в КФС;

* На суши-ролльные (преимущественно доставки на дом) ушло 22'600₽ за год.

Я старался отдельно учитывать алкоголь - записывать в категорию "Алкоголь" - но не уверен, что каждый раз это получилось. Идея пришла где-то в середине года. На следующий год планирую четко это делить по разным категориям, дабы увидеть эти пагубно-деструктивные расходы во всей красе.

10). Подарки - 77'868₽ (6489₽ в ежемесячном выражении)

Здесь подарки на самые разные праздники родным и близким (ну и нам самим). Так например, родителям жены купили в подарок мясорубку.

В эту же категорию входят цветы, коих было куплено на 13'800₽ за год.

11). Коммунальные услуги - 65'113₽ (или 5426₽ в месяц)

Вряд ли вам будет интересно рассматривать коммунальные платежки, так что ловите очередного кота!

На самом деле, расходы на коммуналку очень низкие. Мы живем в новом теплом доме со счетчиками отопления (открываем внутриквартирное отопление поздно - так, в этом году открыли 25 ноября... и закрыли 27 ноября :D). Так что наша коммуналка дешевле обычного.

12). Алкоголь - 38'824₽ (или 3235₽ в месяц)

На самом деле, мы купили за год алкоголя больше, чем употребили. Это связано с крупными закупками на закрытиях торговых сетей. Мы помогали разгружать магазины Призмы и Карусели как могли! Так что запасы ломятся, а привычка покупать что-то любимое по приличной скидке - сохраняется.

Я - винно-пивной человек. Крепкий алкоголь - исключительно редкий гость.

13). Развлечения - 32'765₽ (или 2730₽ в месяц)

С развлечениями в 2022 году было туговато. Мне кажется, в обычный год ушло бы побольше.

14). Транспорт - 24'971₽ (или 2081₽ в месяц)

На такси потрачено 8478₽, а все остальное - это расходы на общественный транспорт.

15). Личные расходы - 23267₽ (или 1939₽ в месяц)

Примерно на 90% эта категория состоит из косметики и всяких мелочей личного пользования, не относящихся к каким-то другим категориям. Например, среди прочего сюда попала компьютерная мышь за 1500₽.

16). Блог - 9205₽ (767₽ в ежемесячном выражении)

Я веду свой скромный личный блог, и иногда покупаю что-то, что в обычной жизни мне бы не понадобилось. Это оплата подписки на бота-модератора чата в Телеграм (3619₽ годовая подписка), а также микрофон и жесткий диск для записи и хранения видео (5586₽). Расходы в этой категории можно отнести к разовым, нерегулярным и не учитывать их в планировании будущих расходов. Бота я вряд ли буду продлевать, так как практически все его функции неактуальны сейчас: чат стал непубличным, и не подвергается атакам ботов; есть бесплатные решения для автоудаления ссылок и стоп-слов, а система рейтинга после появления реакций почти не используется участниками.

17). Домашние животные - 5931₽ (или 494₽ в месяц)

У нас волнистые попугаи, количество которых за год сократилось на 50%. Было два, но один умер от старости. На самом деле, здесь есть разовый расход - клетка за 4702₽ (обновили старинную клетку) - этот расход можно не учитывать в планировании на следующий год. А на корм ушло всего 1229₽ за год или 100₽ в месяц.

18). Подписки - 3645₽ (или 304₽ в месяц)

Я был подписан на страховку квартиры от заливов и всякого такого за 120₽ в месяц (960₽ за 8 мес.). Но сервис летом приказал долго жить, и больше не работает. Они предложили перейти к банку-партнеру, но я по непонятным причинам (кого я обманываю - просто лень разбираться) не стал подписываться на что-то новое.

Яндекс плюс был куплен на год за 1690₽, и скоро его нужно будет продлевать. Я вряд ли стану отказываться от этой подписки.

Ютуб Премиум (199₽/мес), к сожалению, решил покинуть Россию. Правда, вместе с покиданием он забрал и то, ради чего эта подписка была оформлена - рекламу в видео (да, для компьютера существует AdBlock, но мультфильмы и разные кулинарные шоу смотрятся с телика, на котором AdBlock нет).

Также я в начале года подписался на Geoguessr (199₽), но буквально в следующий месяц эту подписку не удалось продлить.

----

Итак, что мы имеем?

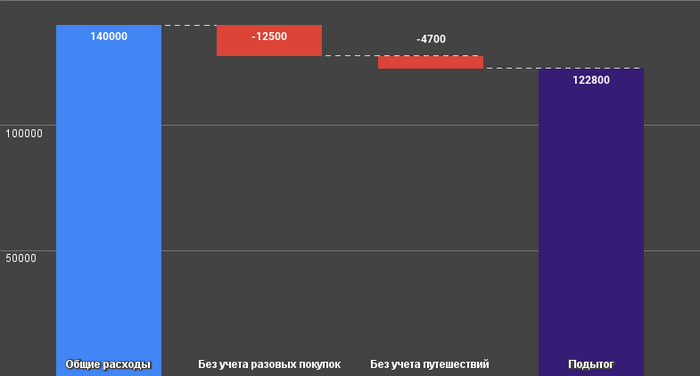

В среднем, мы тратили 139'833₽ в месяц. Но были нециклические, разовые расходы. Не то чтобы друцгих разовых расходов не будет в следующем году, но их крайне сложно спрогнозировать. Таких расходов за год я насчитал аж на 148'500₽. И без них среднегодовое значение будет 127'500₽ в месяц. Также при планировании я полагаю, что "Путешествия" не являются базовым расходом, они идут как бы дополнительно. Я имею ввиду те самые два туристических путешествия, составивших в сумме 56000₽ за год. Так что именно базовые циклические расходы (без которых не обойтись) для нас составляют 122'800₽ в месяц.

Для прогнозирования также важна метрика "Общие расходы" минус "Путешествия" (но с разовыми покупками): 140'000₽ - 4700₽ = 135'300₽ в месяц. Так как в прошлом году именно такую метрику я считал, и для вычисления личной инфляции именно она может мне помочь.

Прогнозирую расходы на следующий год

По заявлениям Банка России, инфляция в 2023 году составит 5-7%. Мне кажется, такой прогноз может оказаться не нашим бро. Тот же Банк России ежемесячно фиксирует еще одну метрику - Инфляционные ожидания населения. В ноябре 2022 они находились на уровне 12,2% - именно на столько население ожидает повышение цен в следующем году. Вот это наш бро! Почему я так уверен? Потому что наблюдаемая населением инфляция составляет 17,6%. А я вывел среднюю по расходам в месяц за 2021 год на уровне 115'000₽ (вот пруф). В этой цифре я не учитывал дорогостоящее путешествие, так как оно могло исказить показатели. Что же будет, если мы прибавим к этому показателю наблюдаемые населением 17,6%?

115'000₽ + 17,6% = 135240₽.

Да, дорогостоящие разовые покупки в 2022 году сильно подняли среднюю, добавив аж +12500₽ к среднемесячному показателю. Но с их учетом я точно попал в наблюдаемую населением инфляцию.

Так что возьму-ка я ожидаемую населением инфляцию в свой прогноз.

135300₽ + 12% = 151500₽ в месяц должна получиться средняя в 2023 году с учетом даже самых трудно-прогнозируемых разовых покупок.

122800₽ + 12% = 137500₽ в месяц - показатель на 2023 год только для циклических расходов.

Если реальные показатели будут отличаться в меньшую сторону (моя личная инфляция будет ниже ожидаемой населением), то ничего плохого в этом нет - наоборот хорошо. Я вообще допускаю такой вариант развития событий, что средняя не изменится за год - это будет свидетельствовать о том, что в 2022 мы просто расходовали как не в себя.

Путешествия будут учтены отдельно. Я бы очень хотел, чтобы 2023 год был лучше, чем 2022 - и мы потратим куда больше 56 тысяч...

FIRE-планирование

FIRE - аббревиатура "Financial Independence - Retire Early", переводя на русский "Финансовая независимость - Ранняя пенсия"

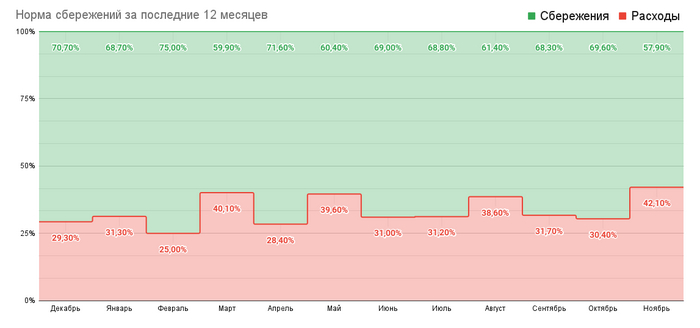

Тут такое дело - на самом деле, мы расходовали в 2022 примерно 1/3 от того что зарабатывали. Остальное мы отправляем в сбережения, которые в конечном счете могут помочь стать менее зависимыми от работы и необходимости зарабатывать деньги, обменивая свое время и здоровье на хлеб насущный. Так мы делаем уже 10 лет, хоть и первые несколько лет это происходило неосознанно - как бы интуитивно.

В какой-то момент (это был 2012 год) мы начали зарабатывать значительно больше обычного. Но нам хватило мозгов не наращивать свое потребление соразмерно росту доходов, т.к. нас устраивал тот уровень жизни, который мы имели. Так на протяжении 10 лет и действовали: доходы могли расти, но потребление не было связано с этими циферками на счете. Оно конечно же росло - сейчас мы гораздо выше по расходам в реальном выражении (с учетом инфляции), чем 10 лет назад. Но дельта между доходами и расходами или сохранялась, или увеличивалась. Возможно, она сейчас является максимальной.

Что-то я отвлекся от планирования. Итак, для меня важно точно знать среднемесячное значение по нашим расходам. Так как от него зависит (и постепенно увеличивается) общая сумма, необходимая для того чтобы ощущать себя независимым. Если сильно упрощать, я коплю 300 ежемесячных расходов.

Почему именно столько - это тема для отдельного огромного поста (который, кстати, уже пару лет назад был написан мной: Правило 4% - о чём вам не расскажет Пенсионный фонд России ).

Так вот:

135300₽ * 300 = 40,6 млн ₽ - та сумма, которая требуется мне для обретения финансовой независимости и поддержания привычного (текущего) уровня жизни. Эта цифра с годами меняется, растет на показатель личной инфляции. Эта цифра не учитывает "Путешествия" и какие-то огромные покупки (к примеру, двукратное увеличение жилплощади). Но она учитывает все остальное. И я прошел почти половину пути. Дальше должно быть проще. Ведь даже если мы откажемся от этой цели, у нас все равно будет значительно отличающаяся от нуля сумма на счёте, а сказать судя по расходам, описанным в этом посте, что мы ущемляем себя во всем ради непонятных целей - у меня язык не поворачивается.

----

Расходы мои, тег Моё. Следить за прогрессом достижения этой цели вы можете в моем скромном личном блоге Телеграм, где я ежемесячно выпускаю детальный отчет по расходам. Этот пост подытожил 12 таких отчетов за последние 12 месяцев.