ТГК14 снизил диапазон по размещению 7 выпуска до 22-22,5%

Ранее компания сократила срок с 7 до 5 лет

Ставь 👍 если помнишь этот мем

---

Спасибо, что читаете нас❤

Подписывайтесь, чтобы не пропустить новые выпуски!

Показать полностью

Ранее компания сократила срок с 7 до 5 лет

Ставь 👍 если помнишь этот мем

---

Спасибо, что читаете нас❤

Подписывайтесь, чтобы не пропустить новые выпуски!

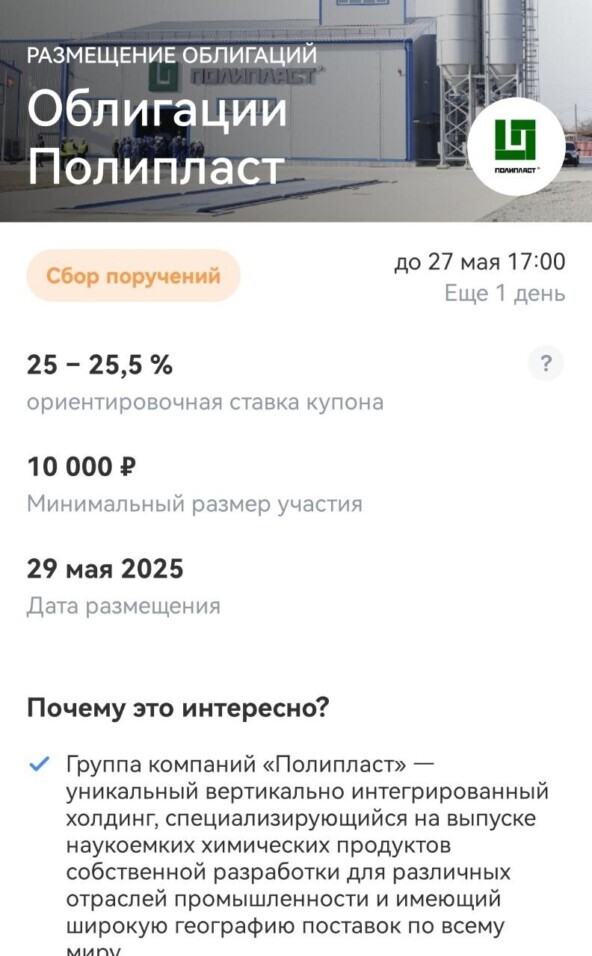

Совсем скоро на долговой рынок выйдет эмитент с хорошей доходностью и с хорошим кредитным рейтингом, но в чем подвох? Давайте разбираться, сегодня рассмотрим холдинг, специализирующийся на выпуске наукоемких химических продуктов. Представляю вашему вниманию облигации Полипласта с фиксированным купоном до 25,5% годовых, а с учетом возможного реинвестирования до 28,7%!

Прежде чем инвестировать свои деньги в какой-либо актив, вы должны понимать, что происходит с компанией подписывайтесь на телеграм канал, там много интересного и актуального!

Группа компаний Полипласт - крупнейший российский специализированный производственный холдинг по выпуску наукоемких химических продуктов собственной разработки для различных отраслей промышленности, имеющий широкую географию поставок по всему миру. В состав холдинга входят 8 заводов производителей, 4 научно технических центра, более 10 модификационных центров и более 30 точек продаж, находящихся во всех крупных регионах страны.

✅Выручка выросла на 115,3% год к году до 139,5 млрд руб.

✅EBITDA выросла на 80,9% год к году и составила 36 млрд руб.

✅Чистая прибыль выросла на 24,7% год к году и составила 11,9 млрд руб.

⛔Чистый долг / EBITDA за год увеличился с 3,22х до 3,4х.

⛔Общий долг вслед за выручкой кратно увеличился со 58,9 млрд руб. в 2023 году до 138,4 млрд руб. в 2024-м.

У компании все в целом хорошо, удвоение выручки, приобретение новых активов («НИИ СМИТ», санаторий «Сосновая роща» и «Промтех» присоединились к холдингу). Единственное, за счет большого роста вырос общий долг (Основной прирост за счет банковских кредитов и облигационных займов), а следовательно и проценты по обслуживанию этого долга. За год обслуживание долга выросла с 5,2 млрд. руб до 17,8 млрд. руб, что соответственно повлияло на чистую прибыль.

Полипласт размещается 29 мая (сбор заявок до 27 мая) и планирует собрать заявки на облигации, с постоянным купоном на 2 года. ruА-, прогноз «Стабильный» от Эксперт РА. Посмотрим подробнее параметры нового выпуска.

⚙Наименование: Полипласт

Объём размещения на выпуск: неизвестен

Номинал: 1000 р.

Ориентировочная ставка купона: 25,5% или 28,7% если реинвестировать купоны.

Срок размещения: 2 года

Начало размещения: 29 мая 2025.

Оферта: нет

Амортизация: нет

Для неквалифицированных инвесторов

Выплаты: ежемесячные выплаты.

Интересный выпуск, думаю доходность и риск здесь сопоставимы, с таким рейтингом это очень достойно. Есть ли риски? Да, большой долг и продолжение затяжной жесткой денежно-кредитной политики Банка России. Срок в 2 года думаю позволит выплатить долг. Если ищите хорошую доходность с надежным эмитентом, то этот выпуск для вас.

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции, облигации и криптовалюту, покупки в портфель, свежие новости!

Как-то незаметно мы подошли к последней инвестиционной неделе мая - к окончанию весны. Какие же события нас ждут в ближайшие 5 дней? Здесь будет и финансовая отчётность эмитентов, и советы директоров по распределению дивидендам, и ВОСА/ГОСА по дивидендам, и конечно же наша любимая информация по инфляции.

Самое важно далее.

26 мая - закрытие реестра по дивидендам Куйбышев азот, 2,50 рубля;

26 мая - заседание совета директоров по дивидендам КарМани;

26 мая - заседание совета директоров по дивидендам Юнипро;

26 мая - заседание совета директоров по дивидендам Фармсинтез;

27 мая - отчет по РСБУ за 1 квартал от Эл5 Энерго;

27 мая - отчет по МСФО за 1 квартал от Ренессанс Страхования;

27 мая - заседание совета директоров по дивидендам Ленэнерго;

28 мая - отчет по МСФО за 1 квартал от Европлана;

28 мая - отчет по МСФО за 1 квартал от Озон Фармацевтики;

28 мая - заседание совета директоров по дивидендам Озон Фармацевтика;

28 мая - данные о недельной инфляции от Росстата;

29 мая - отчет по МСФО за 1 квартал от РусГидро;

30 мая - отчет по МСФО за 1 квартал от Интер РАО;

30 мая - отчет по МСФО за 1 квартал от ВсеИнструменты;

30 мая - отчет по МСФО за 1 квартал от Аэрофлота;

30 мая - заседание совета директоров по buyback Делимобиль.

Всем желаю успешной инвестиционной недели💼

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

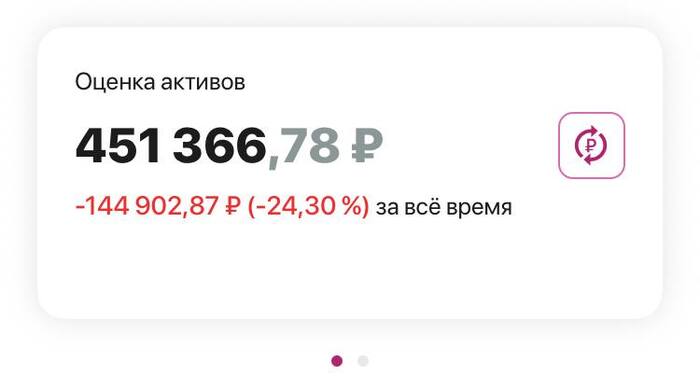

Убыток портфеля в ките увеличивается.☝️Акции сша продаются все дешевле и дешевле, фонды финекс плюс минус на месте топчутся. Какие то отдельные акции, даже дорожают

Те, кто скинул впервые дни торгов получается, пока что выиграл, так как акции, еще дешевле стали.

Но будем наблюдать за процессом, в любой момент, может что то поменяться, или какие то еще возможности реализации бумаг цб придумает, или они вырастут, или можно будет выгодно продать, как при обмене

https://t.me/EvgeniyFokin телеграмм с моими сделками, мыслями, оперативными новостями, подписываемся.

Я не планирую продавать, только если налоги в конце года снизить. Плюс еще не все брокеры дали доступ к торгам. Наблюдаем

Новости к утру:

🛢 $ROSN — Роснефть может начать реализацию Томторского редкоземельного проекта

🏭 $CHMF 🏭 $MAGN 🏭$NLMK — Россия в июне возобновит экспорт металлопроката в Индию. Конъюнктура на этом рынке в ближайшее время будет благоприятной для отечественных производителей

☪️ $SPBE — рассматривает возможность запуска внебиржевых торгов заблокированными иностранными бумагами, хранящимися в ее депозитарии

🇷🇺 Резкое укрепление рубля с начала 2025 года замедлило инфляцию, но ненадолго: эксперты ждут ослабления до 95 руб./$ к концу года

📈 Трамп выразил недовольство из-за действий Путина на Украине и сообщил, что абсолютно точно рассматривает возможность введения санкций против России.

📈 После недовольства в адрес Путина Трамп раскритиковал Зеленского. Высказывания Владимира Зеленского постоянно приводят к проблемам для Украины - Трамп

📈 Трамп отложил пошлины на продукцию из ЕС до 9 июля после звонка Урсулы фон дер Ляйен, но угроза торговой войны сохраняется

Ожидается в течение дня:

⚡️ $UPRO — СД по дивидендам, вероятность выплаты низкая

💊 $LIFE — СД по дивидендам, вероятность выплаты низкая

🏦 $CARM — СД по дивидендам, прогнозы аналитиков отсутствуют

🏭 $RUAL — ГОСА по дивидендам, ранее СД рекомендовал не выплачивать

🛒 $MGNT — ГОСА по дивидендам, ранее СД рекомендовал не выплачивать

⚗️ $KAZT — Дивгэп 2.5р, 0.5%

⚡️ $TGKN — Дивгэп 0.000688р, 8.2%

🏭 $GMKN — Презентация результатов в области устойчивого развития Норникеля за 2024 год

🇺🇸 США — Выходной день, День Памяти

——————————

⚡️ Подписывайся на канал, чтобы получать ещё больше новостей, идей и полезного контента ⚡️

Рынок не радуют затянувшиеся переговоры, поэтому он продолжает погружаться, а вот с инфляцией наконец-то у нас позитив, она побеждается. На прошлой неделе была гора рекомендаций дивидендов, правда, и отмен было достаточно, все интересное за неделю, поехали!

Наш индекс продолжает заниматься дайвингом, переговоры и телефонные разговоры ни к чему не приводят, в инфополе мало позитива, инвесторы от этого грустят, ведь они хотят знать точно и не хотят принимать весь спектр возможных событий.

Индекс МосБиржи отрицательно подрос с 2840 до 2770 пунктов.

Геополитические решения давят на рынок, снова включилась машина времени, если не успели закупиться в 2023 или в 2024 году, то вот вам очередной шанс.

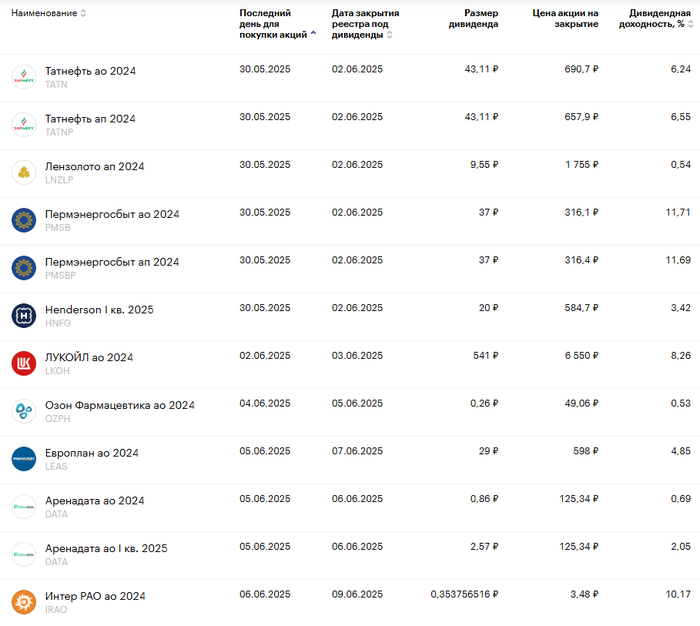

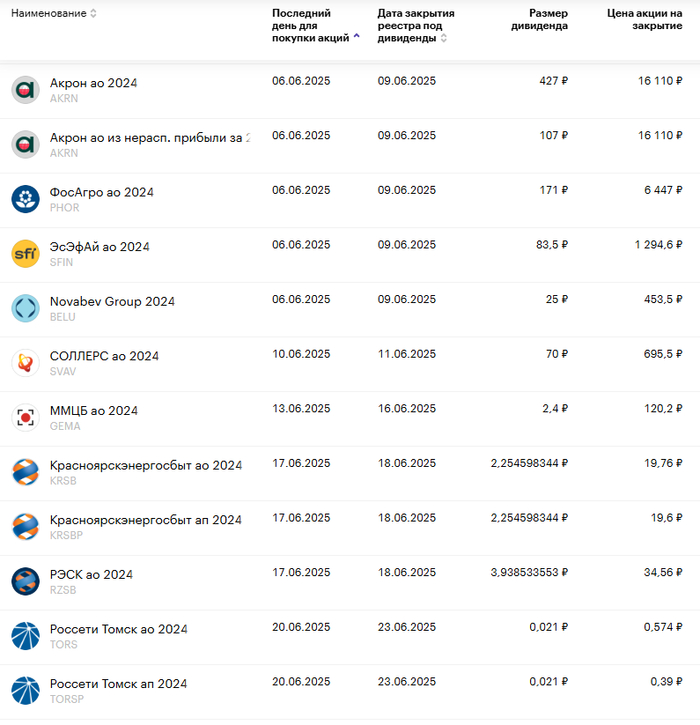

❗️ Пополняется календарь на большой дивидендный сезон

KLVZ АГК: 0,05 ₽ (1,4%)

🧪 NKNH НКНХ: 2,93 ₽ (3,3% ао, 4,2% ап)

MISB ТНС энерго Марий Эл: 3,2830189 ₽ (6,8%)

☎️ MBNK МТС-Банк: 89,31 ₽ (7,1%)

⛽️ SNGS Сургутнефтегаз: 0,9 ₽ (3,9%)

⛽️ SNGSP Сургутнефтегаз ап: 8,5 ₽ (16,1%)

☎️ MTSS МТС: 35 ₽ (16,2%)

🔌 MRKV Россети Волга: 0,0074 ₽ (8,6%)

KBSB ТНС энерго Кубань: 50,3653164 ₽ (11,2%)

⚙️ CHKZ ЧКПЗ: 720 ₽ (4,3%)

💻 SOFL Софтлайн: 2,5 ₽ (2,4%)

🏦 T Т-Технологии: 33 ₽ (1,1%) дивы за 1 кв 2025

LMBZ Ламбумиз: 3,5 ₽ (0,7%)

🏭 TGKA ТГК-1: 0,0008288 ₽ (13,2%) привет Газпрому

💳 ELMT Элемент: 0,003534 ₽ (2,7%)

🏭 OGKB ОГК-2: 0,0598167 ₽ (2,7%) огромный привет Газпрому

⛽ EUTR ЕвроТранс: 14,19 ₽ (11,4%)

Утвердили свои дивиденды: Пермэнергосбыт, Лензолото АП, Хэндерсон, Татнефть умудрилась с первого раза утвердить свои выплаты

● У Совкомбанка проблемы с достаточностью капитала, дивиденды могут перенести на второе полугодие, эх, эти ребята спят и видят, когда снизят ставку.

● Абрау-Дюрсо может выплатить 5 ₽ на акцию и накинуть еще в конце года, но это не точно.

❌ Разочаровали:

● Хэдхантер, но они уже озолотили большим дивидендом;

● Самолет не Самолет, как и ПИК, дивидендов не будет;

● Циан пока разочаровал, но обещает, что может быть, выплатит 100 ₽, но потом;

● Танкер с дивидендами не доплывет до акционеров, Совкомфлот не собирается платить;

● ЭН+ ГРУП туда же, без дивидендов;

● Яковлев тоже без дивидендов;

● Газпром без дивидендов, твердо и четко;

● Норникель, там Потанин знает, что делать, дивидендов пока нет;

● Магнит тоже красавчик, за 2024 год всех прокатил;

● У металлургов год на год не приходится, НЛМК сказал дивидендам нет;

● Лента пойдет еще что-нибудь купит, а акционеры дивиденды подождут, за 2024, по крайней мере, не получат;

● Дочки отдуваются за мамку, Россети сказала дивидендам не сегодня.

Ближайшие дивиденды на российском фондовом рынке:

Инфляция в РФ за неделю составила 0,07%, неделей ранее было 0,06%. Годовая инфляция на уровне 9,9%. Может быть уже пора, Эльвира Сахипзадовна?

6 июня заседание ЦБ по вопросу ключевой ставки, если в прошлый раз все говорили о том, что ставку оставят неизменной, то на следующем заседании прогнозы сильно разнятся. Хотелки в головах или на самом деле пора переходить к снижению, узнаем уже совсем скоро?

● Золото: 3359 $

● Нефть: 64,9 $

● Доллар: 79,1 ₽

Нефть топчется на месте, а еще рубль крепок как никогда, российскому бюджету от этого не очень хорошо. Ну что, успеваете закупаться валютными инструментами?

● В ноябре 2025 года может пройти мощное IPO ДОМ. РФ

● Газпром нефть отчиталась по МСФО за 1 кв 2025 года: выручка 891 млрд ₽ (-9%), чистая прибыль 92,6 млрд ₽ (-42%).

● Мать и Дитя покупает сеть клиник ГК Эксперт за 8,5 млрд ₽.

● НоваБев групп планирует платить 50% от чистой прибыли ближайшие 5 лет.

🇷🇺 Неделя прошла. Продолжаем ждать главную новость, переговорам быть, когда пройдет второй раунд, в скором времени сообщат. Врываемся в рабочую неделю, чтобы снова заработать на покупку акций, которые последнее время стали вновь дешевыми. В JP Morgan советуют смотреть на мультипликатор P/E, и при определенном показателе фундаментал уже не так важен, че там по P/E у нашей Роснефти?

Поставьте лайк 👍, если вам понравилось, для меня это самая лучшая поддержка!

Подписывайтесь на мой телеграм-канал про дивиденды, финансы и инвестиции.

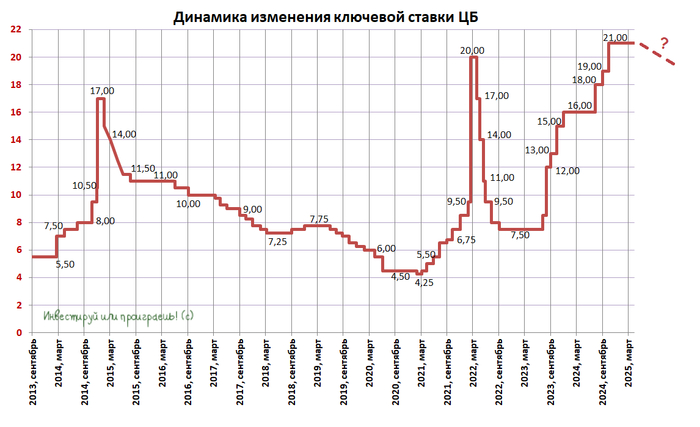

🙇🏽♂️ В этой мрачной рыночной конъюнктуре, когда упорно продолжает казаться, что все новости вокруг только негативные, акции российских компаний никогда не вырастут, а мы и дальше сможем годами держать деньги на банковских депозитах и сильно не раздумывать по поводу перспективных инвестиционных идей, на горизонте, наконец-то, появился лучик надежды.

Да, вы угадали - речь идёт о возможном снижении ключевой ставки! И если ещё совсем недавно в качестве базового сценария я закладывал опорное заседание 25 июля 2025 года, на котором ЦБ решится на смягчение ДКП, то теперь все факторы упорно указывают, что снижение "ключа" может состояться уже в следующую пятницу, 6 июня, и вот почему:

1️⃣ Динамика еженедельной инфляции в последнее время обнадёживает, а в годом выражении показатель продемонстрировал снижение третью неделю кряду и, наконец, опустился ниже заветных 10%.

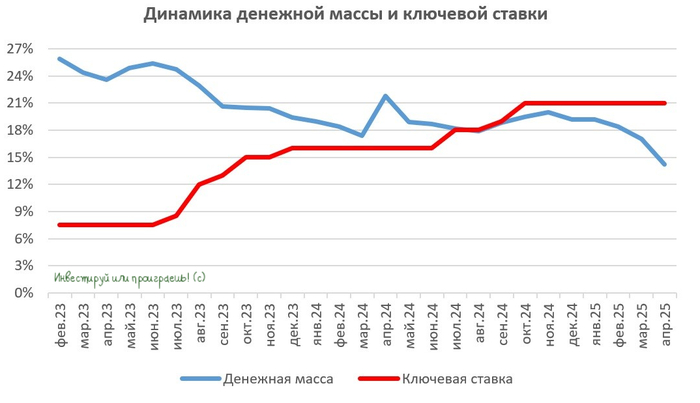

2️⃣ Текущие показатели ставок на денежном рынке также всё больше указывают на высокую вероятность начала цикла монетарного смягчения со стороны ЦБ уже на июньском заседании: трёхмесячные ставки, которые традиционно демонстрируют тесную взаимосвязь с уровнем ключевой ставки, в последние дни усилили темпы снижения, и на данный момент их значение составляет уже 20,52%:

3️⃣ Анализируя динамику денежной массы М2 и ключевой ставки, также можно увидеть, что темпы прироста денежных средств значительно замедлились, что сдерживает развитие инфляционного давления в экономике:

❗️Поэтому, если 6 июня мы увидим даже символическое снижение на 0,5-1,0 процентный пункт, для рынка это станет важнейшим сигналом — началом долгожданного цикла монетарного смягчения!

🧐 И, надо сказать, ситуация в российской экономике действительно созрела для такого шага. Данные последних месяцев однозначно свидетельствуют: экономика заметно охлаждается: кредитные портфели банков сокращаются, деловая активность замедляется, а темпы роста денежной массы М2, как мы уже упоминали выше, существенно снизились. Фактически уже сейчас можно говорить о том, что ЦБ достиг своих целей — кредитная экспансия взята под контроль, а инфляционное давление заметно ослабло. Даже министр финансов Антон Силуанов, обычно сдержанный в подобных вопросах, осторожно намекает на возможность смягчения уже в июне.

В текущей ситуации важно понимать одну ключевую вещь: фондовый рынок — это не калькулятор, просто суммирующий текущие финансовые показатели компаний и макроэкономические данные. Это сложный механизм, который всегда смотрит вперёд, отыгрывая уже сегодня завтрашний позитив. Именно поэтому первое снижение ставки, даже если оно будет чисто символическим, рынок однозначно воспримет как мощный сигнал к действию.

Мы уже неоднократно видели подобные сценарии в прошлом. Достаточно вспомнить 2019 год, когда даже незначительное смягчение денежно-кредитной политики запустило многомесячный рост рынка. Акции банков, девелоперов, сталеваров — все они начали расти ещё до того, как компании успели почувствовать реальные улучшения в своих финансовых показателях.

👉 Уверен, так будет и в этот раз, поэтому я уже начал активную подготовку к этому сценарию. На прошлой неделе были сделаны первые покупки на рынке акций, впервые за долгое время, и, возможно, в ближайшее время портфель пополнится новыми позициями, ждите завтра большой и развёрнутый пост на эту тему, с конкретными инвестиционными идеями. Многие из потенциальных бенефициаров снижения ключевой ставки уже присутствуют в моих активах, но рынок всегда предоставляет возможности для разумной диверсификации. Поэтому надо быть решительным и действовать!

Особенно сейчас, когда большинство инвесторов всё ещё пребывают в состоянии неопределённости, смятения и страха, самое время спокойно и взвешенно готовиться к грядущим изменениям. Потому что когда тренд станет очевидным для всех, самые привлекательные возможности уже будут упущены.

❤️ Не забудьте поставить лайк под этим постом, друзья! И никогда не бойтесь действовать, пока другие сомневаются!

©Инвестируй или проиграешь

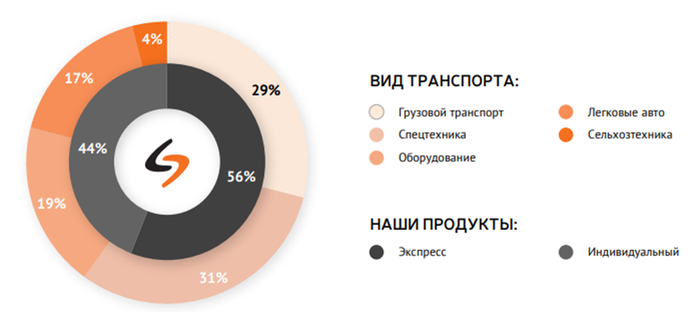

О компании

№10 в рейтинге Эксперт РА за 2024 год. Позиционируется, как универсальная лизинговая компания. Портфель не такой ликвидный, как у Европлана. Преобладают рискованные сегменты: грузовой транспорт, спецтехника, оборудование (19% - не мало). На легковой транспорт всего 17%. Индивидуальное решение (44% портфеля) означает, что это сделка с отклонениями и проходит ручную верификацию.

О лизинге

Лизинг, как и кредит – перепродажа денег. Особенность в целевом использовании (транспорт, спецтехника, оборудование) и праве собственности за ЛК до выкупа. Т.е. это как аренда, только финансовая. Лизинг обеспечен активом

Пример: при покупке авто за 1 млн, ЛК возмещает НДС 20%, т.е. фактические вложения в лизинг 833 тыс., в то время как клиент платит за сумму долга с НДС. Вторая особенность в том, что ЛК берет кредит без НДС, а в лизинговом платеже (это услуга) он уже есть. За счет этого, маржа лизинга в сравнении с кредитом на пару процентов выше. Клиент получает налоговые преференции: зачет НДС и ускоренную амортизацию (т.е. снижение базы по налогу на прибыль)

Финансы

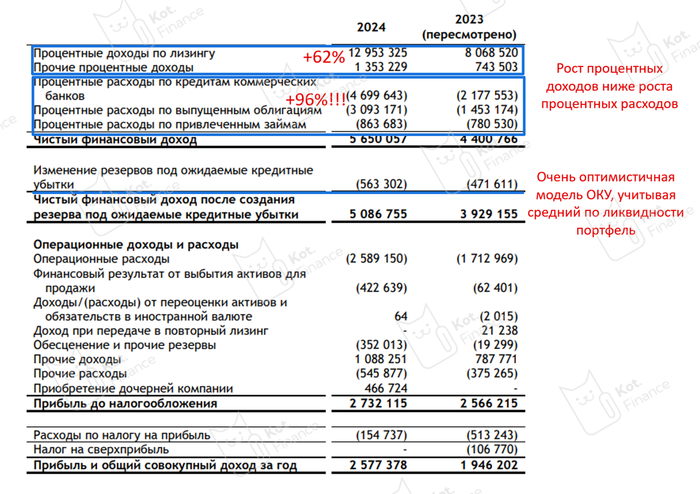

Всегда начинаем с аудиторского заключения👉Почему? Но тут абсолютно никаких подсказок. Нет даже развернутых оговорок про резервирование (например, в Балтлизе)

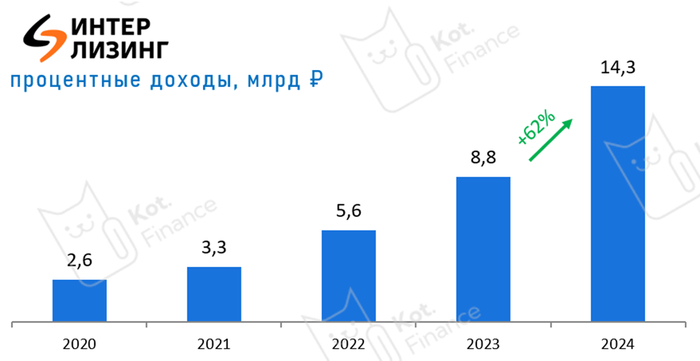

Рост наравне с конкурентами: +62% и всё из-за ключевой ставки

Рентабельность снижается (как у всех):

🔹валовая 39% (в среднем за 5 лет 51%)

🔹чистая 18% (в среднем 22%)

В отличие от старших братьев (Европлан, Балтлиз), снижение рентабельность – следствие роста операционных расходов (з/п, премии, расходы на привлечение).

Минимальный рост резервов (ОКУ = ожидаемые кредитные убытки), хотя резервы Европлана и Альфализинга выросли в разы! Также мы обратили внимание, что рост уплаченных процентов вырос существеннее, чем рост процентных доходов (62% против 96%). Это говорит, что условия кредитов и облигаций не зеркальны условиям лизинга, т.е. Интерлизинг взял на себя процентный риск (риск изменения процентных ставок) и проиграл

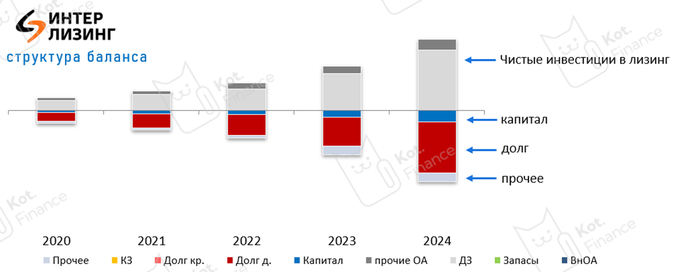

Баланс такой же чистый, тут вопросов нет 😊

Плюсы

+ рост бизнеса, Интерлизинг вошел в ТОП-10 и закрепился

+ сильная управленческая команда и поступательный рост поддержки акционера (сначала субординированный займ, потом увеличение капитала)

+ единственная ЛК из наших обзоров, которая не выкачивала деньги дивидендами. Всё капитализируется в рост бизнеса. Доля собственного капитала 16%

Риски

❗️ очень сложный вторичный рынок техники: падение цен на 30-40% за год. Впервые на фоне кризиса, падения спроса – рубль не падает, а значит новая импортная техника дешевле б/у. «Слабым» клиентам нет смысла платить, ведь долг дороже актива. Лизинговым компаниям нет смысла изымать (ведь не продать), и они готовы на бесконечные реструктуризации (это лучше, чем транспорт будет гнить на стоянке). Более развернута мысль здесь👈

- высокая конкуренция с очень мотивированными компаниями: Европлан, Балтлиз, Альфа, Газпром, Сбер…

- рискованный портфель: 79% портфеля в самых падающих сегментах: грузовой транспорт, спецтехника, оборудование. В ряде случаев авансы не перекрывают риск падения стоимости

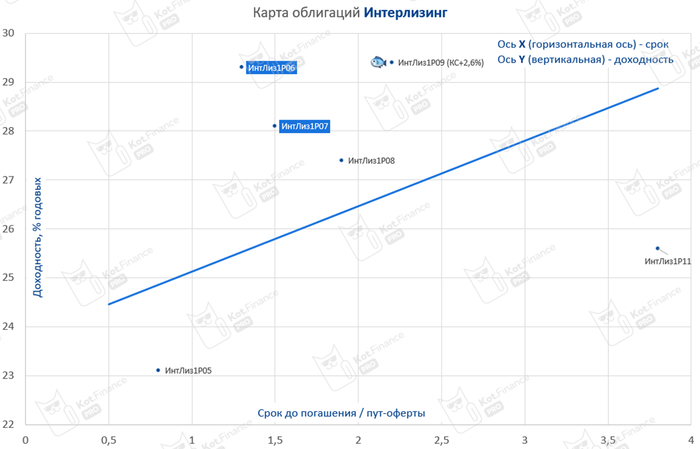

Карта облигаций

В Интерлизинге мы отдаем предпочтение фикс-выпускам 6,7. Они дают хорошую доходность, и временами их можно поймать с 30% к погашению. Флоатер мало-привлекателен из-за низкой ликвидности и доходности ниже Балтийского лизинга

🐾 Выводы

Интер - младший брат других рыночных ЛК из ТОП-10 (Европлана и Балтлиза). У Интера свой путь: более рискованный портфель, но и баланс рассчитанный на капитализацию, дивиденды не опустошают капитал. Рынок вполне точно оценивает риск и предлагает разумную доходность за него. В наших портфелях есть выпуски 6,7 (фиксы). В то время, как другие лизинговые облигации берем флоатеры

---

Спасибо, что читаете нас❤

Подписывайтесь, чтобы не пропустить новые выпуски!