Мы уже готовили Балтийский лизинг и Интерлизинг. Пришла очередь лидера розничного автолизинга

Самая розничная лизинговая компания из известных нам. Фокус на легковые авто и легкий коммерческий транспорт. Такая активы просто продать на вторичном рынке, а от дилеров Европлан получает лучшие цены (скидки) за опт

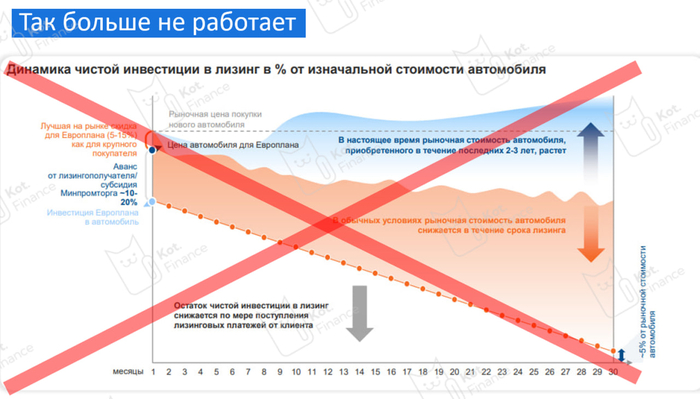

Лизинг, как и кредит – перепродажа денег. Особенность в целевом использовании (транспорт, спецтехника, оборудование) и праве собственности за ЛК до выкупа. Т.е. это как аренда, только финансовая. Лизинг обеспечен активом

Пример: при покупке авто за 1 млн, ЛК возмещает НДС 20%, т.е. фактические вложения в лизинг 833 тыс., в то время как клиент платит за сумму долга с НДС. Вторая особенность в том, что ЛК берет кредит без НДС, а в лизинговом платеже (это услуга) он уже есть. За счет этого, маржа лизинга в сравнении с кредитом на пару процентов выше. Клиент получает налоговые преференции: зачет НДС и ускоренную амортизацию (т.е. снижение базы по налогу на прибыль)

Обычно мы начинаем обзор финансов с аудиторского заключения👉Почему? Те же оговорки по резервированию, как и в обзоре Балтийского лизинга. Но может больше ставка на статистику, т.к. портфель Европлана более «коробочный». А именно резервы влияют на чистую прибыль, и как следствие капитал (основа финансовой устойчивости). Наиболее ярко про субъективность в разборе МФО👈

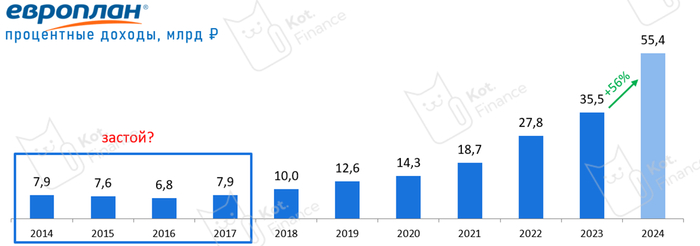

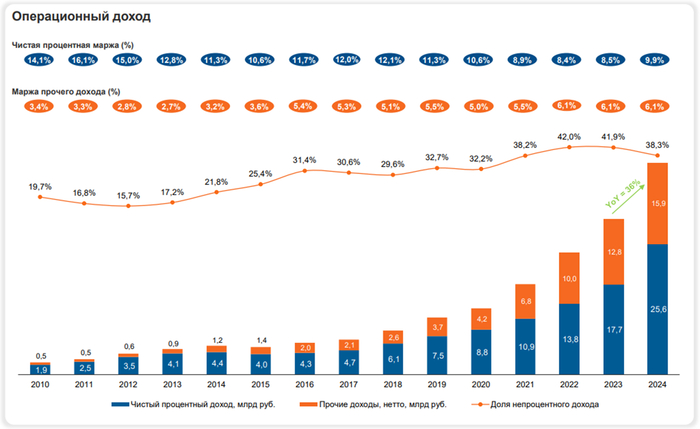

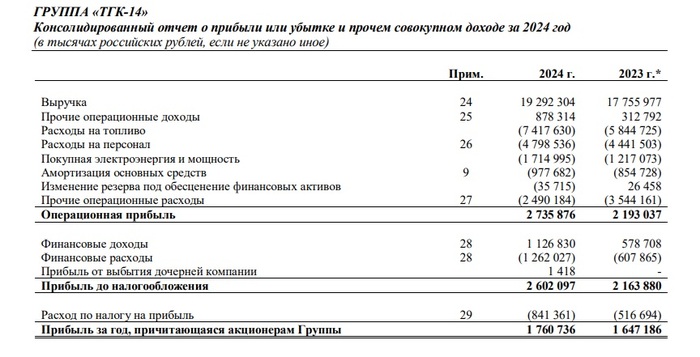

Лизинговый бизнес растет быстрее банковского за счет скидок, налоговых преимуществ и скорости (машину можно забрать день в день без первого взноса). Рост процентных доходов не должен обольщать – это просто прокси на стоимость денег (ключевую ставку). Растет КС – растут платежи по новому бизнесу, а по старым договорам Европлан старается не повышать ставку. Причина застоя 2014-2017 не очень понятна. Наши респонденты тоже не вспомнили

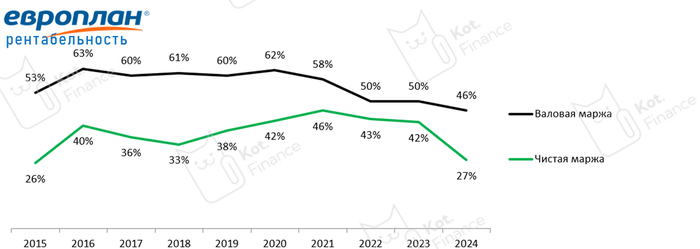

Рентабельность снижается:

🔹валовая 46% (в среднем за 5 лет 53%)

🔹чистая 23% (в среднем 40%)

Чистая маржа снизилась от единовременного пересчета отложенного налога на прибыль (2,2 млрд) и резерва под ожидаемые кредитные убытки (7,3 млрд против 1,8 в 2023 году). Факторы разовые, но рост резервов продолжит влияние на отчетность 2025 года

Операционный доход складывается из процентов и агентских за страховки и прочие доп.услуги. Доп.доход стремиться к трети от совокупного. Это очень хорошие показатели. Всё рушат дефолты и кредитные убытки

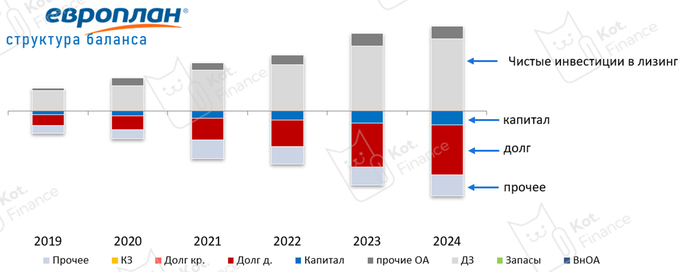

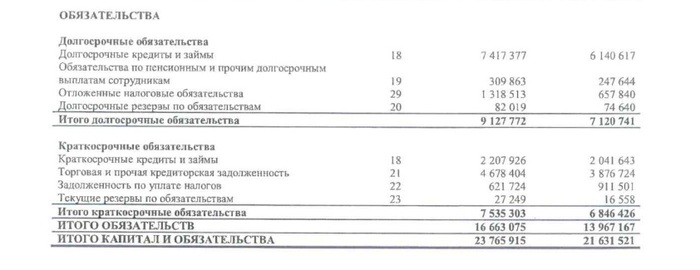

Баланс такой же чистый, как в Балтлизе, но доля капитала выше (17% против 13%). Это при том, что Балтлиз еще недоотразил резервы. В сравнении с отчётностью других ЛК это очевидно. 👀См также превью отчетности Европлана за I квартал

+ Самая эффективная ЛК, один из самых розничных (ликвидных) портфелей. Лучшие IT решения и отточенные бизнес-процессы

+ Лизинг как услуга: % грамотно прячутся в графике, лизинг продается как сервис: авто, страховка, послегарантийное обслуживание, подменный авто, еще и налоговая оптимизация и скидки от дилеров. Для бизнеса – полноценное управление парком: от мойки и сервиса до полноценной замены через 3-5 лет

+ сверх-низкая концентрация на крупнейших клиентов: даже у Балтийского лизинга показатели хуже

+ Самый низкий CtR (операционные расходы к доходам) из увиденного нами (26,4%). Очень эффективная компания

- Европлан №1 среди независимых автолизинговых компаний. Но Альфа не хуже. У Сбер лизинга безлимит денег. У Газпромбанк-лизинга тоже. Конкуренция очень острая

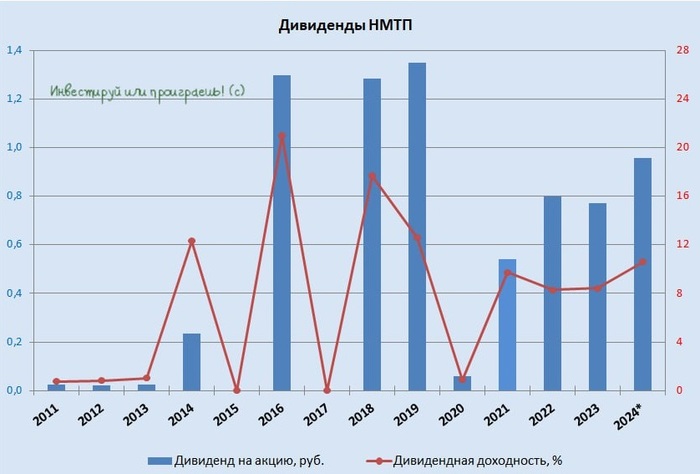

- дивидендная политика предполагает выплату не менее 50% чистой прибыли. Для акционеров хорошо, для держателей облигаций похуже: 2025 тяжелый год для капитала

❗️ очень сложный вторичный рынок техники: падение цен на 30-40% за год. Впервые на фоне кризиса, падения спроса – рубль не падает, а значит новая импортная техника дешевле б/у. «Слабым» клиентам нет смысла платить, ведь долг дороже актива. Лизинговым компаниям нет смысла изымать (ведь не продать), и они готовы на бесконечные реструктуризации (это лучше, чем транспорт будет гнить на стоянке). Более развернута мысль здесь👈

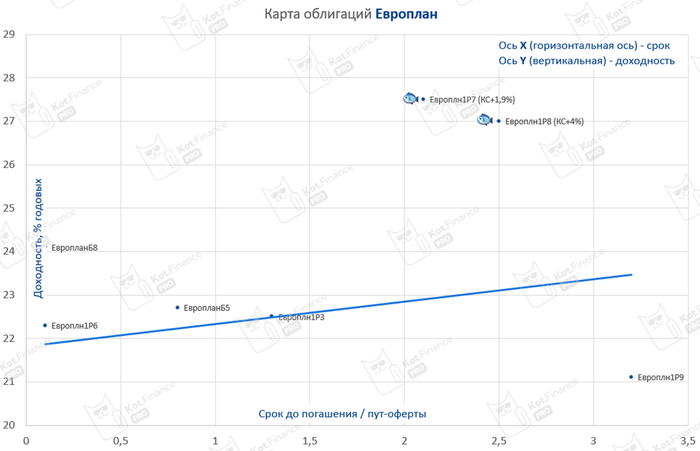

Аналогично Балтийскому лизингу, рынок не верит во флоатеры Европлана из-за ожидания снижения ставки. Мы верим из-за высокой купонной доходности и предположения, что КС будет снижаться не сразу с 21% до 10%

Европлан – самая эффективная лизинговая компания с высокой ликвидностью портфеля. Рынок 💩, но так будет не всегда. Мы не только держим облигации в портфеле 🏄♂️Коты на гребне волны. Но и присматриваемся к акциям. Хотя чувствуем, что 2025 год с т.з. отчетности будет плохим. Очень плохим

Спасибо, что читаете нас❤

Подписывайтесь, чтобы не пропустить новые выпуски!