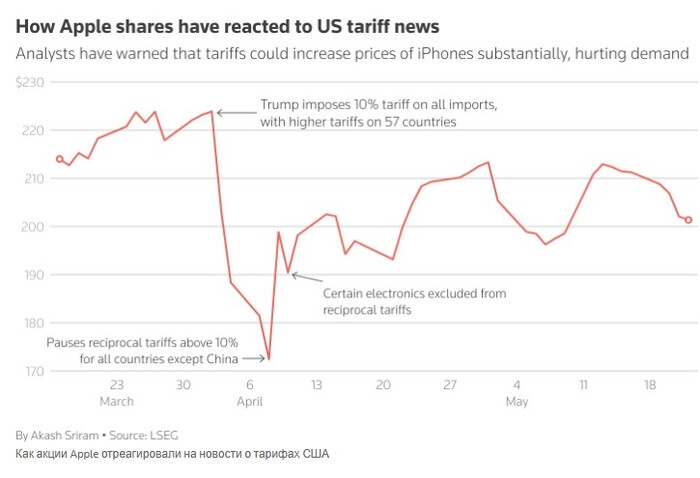

Apple в софитах Трамп-тарифов. Лучше звоните Солу

Дональд Трамп пригрозил вновь ужесточить торговую войну. Теперь речь зашла о введении 50% пошлины на товары Европейского союза с 1 июня... и наказании Apple (AAPL.O) в 25% сбора с iPhone, приобретаемых потребителями в США.

Двойные угрозы, транслируемые через социальные сети, взбудоражили мировые рынки после недельной передышки. В начале торгов S&P 500 упал на 1%, Nasdaq упал на 1,2%, а европейские акции упали на 1,5%.

Выпад Трампа против ЕС был вызван подозрениями Белого дома, что переговоры с блоком продвигаются недостаточно быстро. И такая наценка на импорт из ЕС может привести к росту потребительских цен на все — от немецких автомобилей до итальянского оливкового масла.

Общий объем экспорта ЕС в США в прошлом году составил около 500 млрд евро ($566 млрд), лидируют Германия (161 млрд евро), Ирландия (72 млрд евро) и Италия (65 млрд евро). Фармацевтика, автомобили и автозапчасти, химикаты и самолеты были среди крупнейших статей экспорта, согласно данным ЕС.

Ну, а атака на Apple является очередной попыткой оказать давление на конкретную компанию, чтобы она перенесла производство в США, вслед за автопроизводителями, фармацевтическими компаниями и производителями чипов. Правда, США не производят смартфонов от слова «никаких» — даже несмотря на то, что американские потребители покупают более 60 миллионов телефонов в год. И перенос производства увеличит стоимость iPhone на сотни долларов.

Впрочем, по консенсус-оценкам адвокатов, любая попытка ввести пошлину только против Apple столкнется с юридическими препятствиями.

Дежурный аналитик Mind Money Сергей Кирюшатов: «Не будем забывать, что Apple реализует сейчас планы по запуску производства к концу 2026 года большинства продаваемых в США iPhone на заводах в Индии. Дескать, это поможет избежать потенциально более высоких пошлин в Китае».