Русал два новых выпуска облигаций флоатер с доходностью до КС+4,5% и юаневые облигации

Знакомый для нас эмитент, мировой алюминиевый король, снова хочет попросить у инвесторов в долг и выпускает сразу два новых выпуска, один выпуск это флоатер с доходностью КС+4,5%, а второй выпуск в юанях и объемом около 10 млрд. руб и 500 млн. юаней соответственно, выпуски интересные, идут в ногу со временем (флоатер, ежемесячные выплаты, валютный доход), давайте подробно разбираться.

Отчеты за 3-4 квартал 2024 г. по МСФО: Магнит, ММК, X5 Retail Group, Фосагро, Т-Технологии, Роснефть, Интер РАО, Акрон, ММК, Whoosh, Северсталь.

Свежие облигации: Селектел (КС+4%), Новосибирскавтодор (29%), Металлоинвест (КС+2,75) Positive Technologies (КС+4%), ТГК 14 (до 29%), Европлан (до 27,5%), ГТЛК (до 24%).

Прежде чем инвестировать свои деньги в какой-либо актив, вы должны понимать, что происходит с компанией подписывайтесь на телеграм канал, там много интересного и актуального!

РУСАЛ — российская алюминиевая компания, один из лидеров отрасли, контролирующий около 6,2% мирового производства алюминия и 6,1% глинозема. Для выпуска более 90% алюминия компания использует электроэнергию из возобновляемых источников, а внедрение инновационных и энергосберегающих технологий позволяет снижать выбросы парниковых газов на всех производственных этапах. В активы РУСАЛа входят предприятия по добыче бокситов и нефелиновой руды, производству глинозема, алюминия и сплавов, энергоактивов, а также ГМК Норильский никель ( на 26,4%)— одного из крупнейших в мире производителей никеля, палладия, платины Деятельность компании имеет широкий географический охват: на пяти континентах в 10 странах мира на предприятиях работает более 75 тысяч человек.

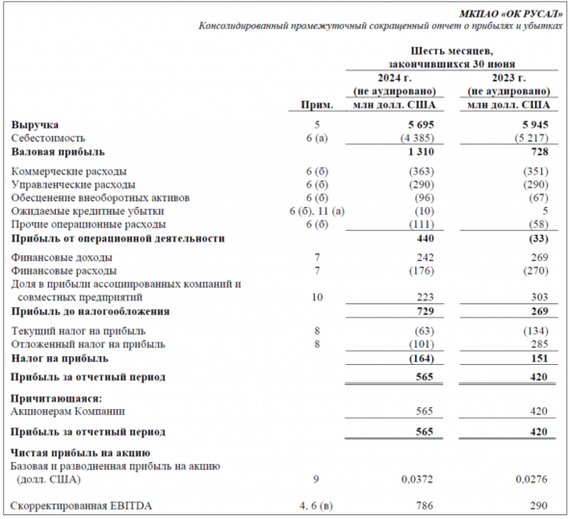

📊Основные показатели компании за 6 месяцев 2024 года по МСФО

✅Выручка выросла на 26% за счет девальвации рубля (в долларах снижение на 4,2%) год к году и составила $5695 млн.р, на фоне снижение выручки от реализации алюминия и сплавов

✅Скорректированная EBITDA выросла на 270% год к году и составила $786 млн.р. EBITDA восстановилась на уровень 2018 года. В первую очередь удалось снизить стоимость как закупочного сырья, плюс приобрели долю в китайском производителе глинозема, что повысило вертикальную интеграцию.

✅Чистая прибыль выросла на 34,5% год к году и составила $565 млн.р

🔻Снижение себестоимости. Общая себестоимость реализации уменьшилась до $4385 млн(-15,9% г/г), за счет снижения стоимости сырья и других затрат, а также средних тарифов на электроэнергию и транспорт.

🔻Денежный поток отрицательный в размере -604 млн $ (-$319 млн годом ранее) на фоне оттока средств в оборотный капитал. И это ещё слегка улучшили ситуацию пришедшие в начале года дивы от Норникеля.

✅Чистый долг хоть и подрос на 10% из-за сокращения объема денежных средств на балансе, но долговая нагрузка заметно снизилась: показатель Чистый долг/EBITDA LTM уменьшился с 7,4х до 5х благодаря росту EBITDA.

Русал размещается 24 февраля и планирует собрать заявки на облигации, с переменным (флоатер) ежемесячным купоном на 1,5 года и юаневые облигации на 1 год и 3 месяца. Рейтинг у компании А+ "стабильный" от АКРА и Эксперт РА, это очень надежный показатель.

⚙Наименование: РУСАЛ-БО-001Р-13

Объём размещения на выпуск: 10 млрд.руб

Ориентировочная ставка купона: до 25,5% (КС+4,5%)

Срок размещения: 1,5 года

Выплаты: 12 раз в год

Начало размещения: 24 февраля

Оферта: нет

Амортизация: нет

Для квалифицированных инвесторов

⚙Наименование: РУСАЛ-БО-001Р-12

Купонная доходность: пока неизвестно

Номинал: 1000 ¥

Объем: 500 млн¥

Для неквалифицированных инвесторов

💼Также у компании есть другие выпуски облигаций.

У компании сейчас около 13 выпусков облигаций, причем 8 из них — юаневые, один — в долларах, а ещё один вообще в арабских дирхамах, вот самые интересные:

РУСАЛ БО-001Р-07 (доходность 9,94% в ¥; погашение 09.10.2026г; раз в квартал, купонная дох. 7,9% в ¥).

РУСАЛ БО-001Р-08 (доходность 7,92% в $; погашение 01.08.2027г; раз в квартал, купонная дох. 9,25% в $)

РУСАЛ БО-001Р-10 (доходность плавающая; погашение 06.03.2027г; ежемесячно, купонная дох.23,25%).

⭐Вывод:

Что мы имеем? Крупный эмитент с хорошим кредитным рейтингом, улучшение финансовых показателей за счет оптимизации расходов, оферты и амортизации нет, это тоже плюс. Из минусов это большой долг, тем более валютный, а также бесконечные санкции. Флоатеры сейчас мне не интересны, я надеюсь на снижение ставки в течение 2025 года, а юаневый выпуск будет зависеть от итоговой ставки купона.

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции, облигации и криптовалюту, покупки в портфель, свежие новости!