С прошлого месяца ввожу новую рубрику, где помимо месячных отчетов портфеля (отчет за январь можете посмотреть тут), я собираюсь чаще выходить к вам и рассказывать об изменениях в портфелях. Продолжаю формирования портфеля с акциями и облигациями, а также на небольшие суммы пополняю крипто-портфель. Помимо этого инвестирую в реальную недвижимость, а также вклады (обычно на 6-9 месяцев), но вернемся к портфелю

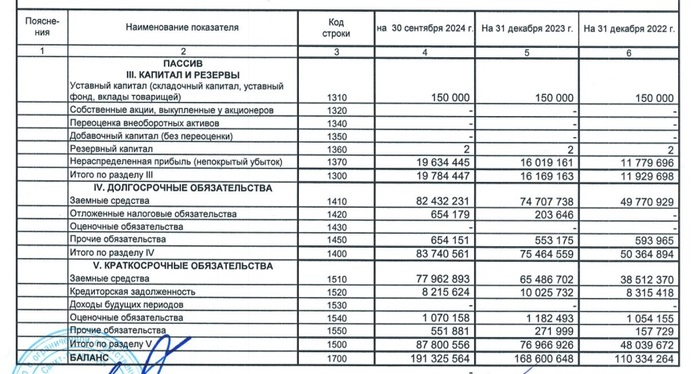

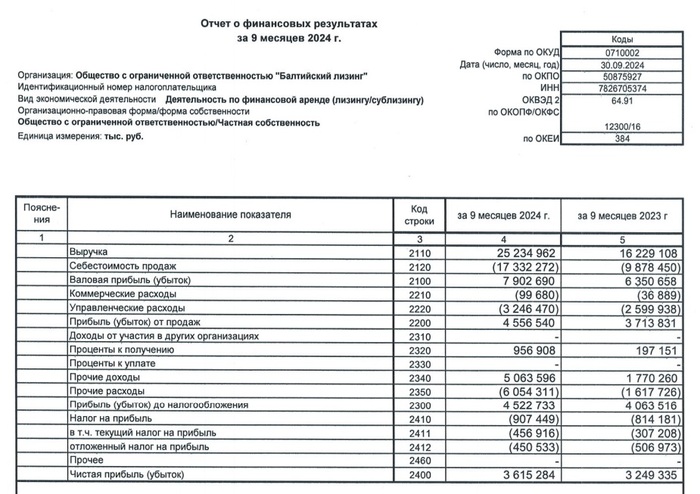

Отчеты за 3-4 квартал 2024 г. по МСФО: Магнит, ММК, X5 Retail Group, Фосагро, Т-Технологии, Роснефть, Интер РАО, Акрон, ММК, Whoosh, Северсталь.

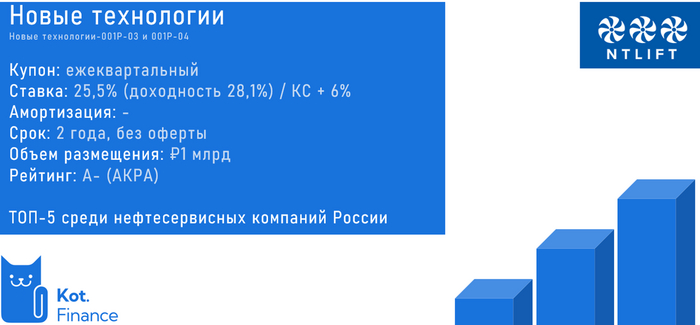

Свежие облигации: Селектел (КС+4%), Новосибирскавтодор (29%), Металлоинвест (КС+2,75) Positive Technologies (КС+4%), ТГК 14 (до 29%), Европлан (до 27,5%), ГТЛК (до 24%).

Прежде чем инвестировать свои деньги в какой-либо актив, вы должны понимать, что происходит с компанией подписывайтесь на телеграм канал, там много интересного и актуального!

💼Изменения в портфеле акций в первой половине февраля:

↗Купил:

Лента=4 акции

Т-Технологии=1 акция

Татнефть=1 акция

Газпром=100 акций

Норникель=10 акций

Нижнекамскнефтехим=40 акций

Совкомбанк=100 акций

Элемент=5000 акций

Сбербанк преф=10 акций

Группа Астра=2 акции

Новатэк=1 шт

Продал:

Интерлизинг выпуск 7= 7 облигаций (слишком большая доля в облигаций, уменьшаю)

Газпром=220 акций (чисто спекулятивная идея +21%)

Потратил около 24 тыс.руб. По поводу продаж, Интерлизинг закрыл полностью, Газпром оставил 100 акций просто по приколу на долгосрок, пусть будет. Скидки закончились, сейчас растет все (даже Сегежа), поэтому покупать что-то уже больнее и я немного торможу покупки, но у нас есть вторая половина месяца, докупим там. Покупаю хорошие активы по любым ценам, так как дно я все равно не поймаю.

⭐Криптовалютный портфель

💰Также совершал покупки в портфель с крипто-активами:

212$ купил ENA

150$ купил Melania meme

50$ купил Биткоин

Итого: 412$ (37000 руб)

Купил ENA т.к это L2 решения Эфира (скажем так это тот же эфир, но с плечом), я посмотрел свой портфель и неприятно удивился, L2 Эфир или сам Эфир у меня всего около 25%, хотелось бы больше, но как есть. По поводу Melania meme😆😆😆 даже не спрашивайте, я человек и попался на фомо, купил по норм цене, но позиция в минусе, ждем роста алькоинов! Биткоин как обычно докупил в "вечный портфель" рассчитанный минимум на 12 лет.

⭐Дальнейшие планы.

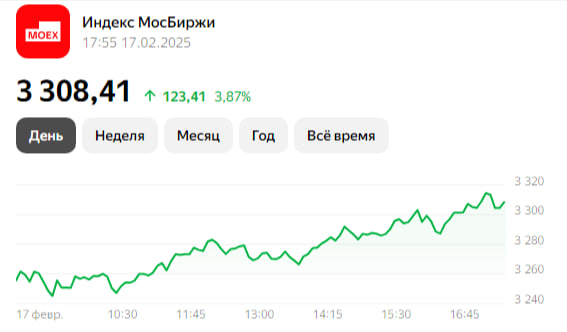

Рынок РФ вырос так быстро и стремительно, что RSI нагрелся: 4ч - 80%, 1Д - 79%, 1Н - 71%, а вот месячный ТФ - 58%. То есть локально нам бы чуть остыть, отдохнуть, а вот долгосрочно до перекупленности ещё долго.

Во второй половине месяца планирую докупить Астру, Хэдхантер, НКНХ, Ленэнерго, также буду искать точки входа для покупки Т-Технологии, Сбера и Новатэка. Сейчас важно не торопиться, так как я считаю будет много словесных манипуляций от разных политиков, на который наш рынок будет реагировать, то верх, то вниз, будьте аккуратней, особенно с плечами.

📊 Напомню RSI:

<30 - перепроданность

=50 - справедливая оценка

>70 - перекупленность

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции, облигации и криптовалюту, покупки в портфель, свежие новости!