Полипласт. Химик-экспортер

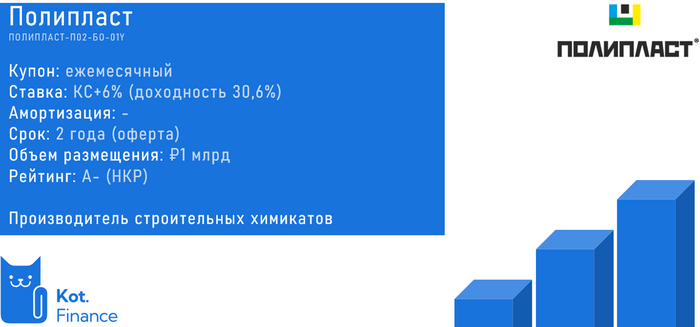

О выпуске

Флоатер КС+6%. Через 2 года оферта, неплохой рейтинг (А- от НКР). При сохранении КС 21% и купона +6%, эффективная доходность 30,6%

Наши обзоры:

⚡️ТГК-14

✈️ГТЛК

О компании

Крупнейший в России производитель специализированных промышленных химикатов для строительной отрасли, нефтедобычи, металлургии. В основном, это добавки для сухих смесей, реагенты для водоподготовки в промышленной таре. ~30% экспорт. В состав холдинга входят 6 заводов, 4 научно-технических центра, более 10 модификационных центров, более 30 точек продаж.

Финансы

Полугодовая МСФО отчетность. Почему это важно? Сначала смутила такая консолидация, но помог e-disclosure

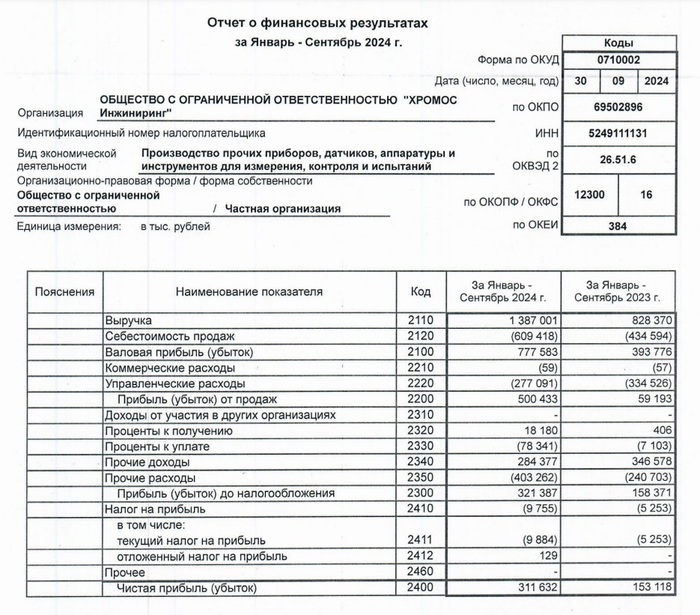

Очень высокие темпы роста: в 4,5 раза за 4 года. Часть из этого – приобретение в долг

Рентабельность высокая. Все-таки производство. Чистую прибыль подъедают проценты, они очень выросли из-за высокого долга

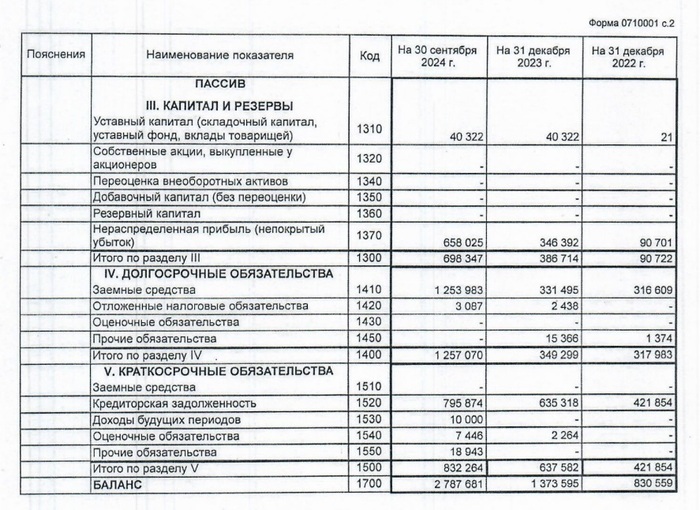

Больше половины активов – внеоборотные. Это и основные средства, и гудвил (деловая репутация). Или превышение оплаченной стоимости над капиталом при покупке других предприятий. Многие (и мы) считают это «воздухом». Иногда корпорации покупают активы по завышенным ценам, чтобы показать рост масштабов. Разница – гудвилл. И сейчас он больше половины капитала

Долг очень большой, если сравнивать с выручкой или капиталом. Но высокая рентабельность это компенсирует

Плюсы

• Конкурентное производство, лидирующие позиции на рынке, экспорт

• Высокий рост масштабов бизнеса

• Неплохой рейтинг (А- от НКР) и «позитивный» прогноз

Риски

- Высокий долг: 110 млрд. при капитале 25, из которого 12 – гудвил в активах

- Отрицательный денежный поток

- Неизвестные акционеры: в раскрытии Ковалев Александр (20%) и LAIKAVI HOLDINGS LIMITED (80%). Акционер информацию о себе не раскрыл

- Падающий рынок: основной сбыт на строительную отрасль, которая со второго полугодия 2024 снижается

Мнение

Неплохой середнячок с развивающимся в долг бизнесом. Под риском из-за большого долга, высоких процентных ставок.

👉в Кот.Финанс PRO мы строим карту рынка в том же кредитном рейтинге. Это помогает принять решение!

При сохранении купона КС+6% небольшую сумму, наверное, вложим. При снижении купона – не участвуем

---

Спасибо, что читаете нас❤

Подписывайтесь, чтобы не пропустить новые выпуски!