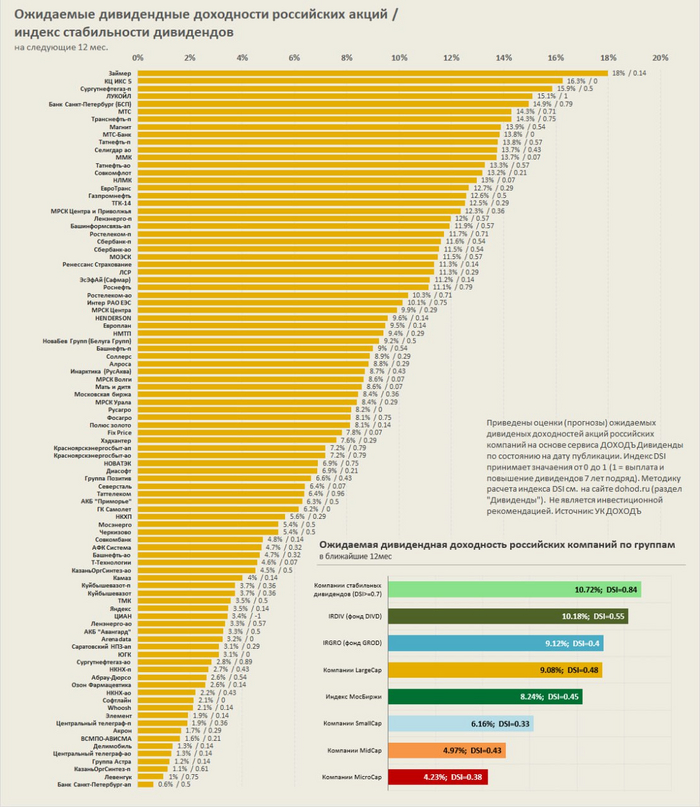

Ожидаемая дивидендная доходность российских акций / индекс стабильности дивидендов на следующие 12 месяцев

Ожидаемая дивидендная доходность российских акций / индекс стабильности дивидендов

на следующие 12 месяцев:

Займер 18% / 0.14

КЦ ИКС 5 16.3% / 0

Сургутнефтегаз-п 15.9% / 0.5

ЛУКОЙЛ 15.1% / 1

Банк Санкт-Петербург 14.9% / 0.79

МТС 14.3% / 0.71

Транснефть-п 14.3% / 0.75

Магнит 13.9% / 0.54

МТС-Банк 13.8% / 0

Татнефть-п 13.8% / 0.57

Селигдар 13.7% / 0.43

ММК 13.7% / 0.07

Татнефть 13.3%/0,57

Совкомфлот 13.2%/0,21

НЛМК 13% / 0.07

ЕвроТранс 12.7% / 0.29

Газпромнефть 12.6% / 0.5

ТГК-14 12.5% /0.29

МРСК Центра и Приволжья 12.3% /0.36

Ленэнерго-п 12% / 057

Башинформсвязь-ап 11.9% /0.57

Ростелеком-п 11.7% / 0.71

Сбербанк-п 11.6%/0.54

Сбербанк 11.5% / 0.54

МОЭСК 11.5% / 0.57

Ренессанс Страхование 11.3% /0.14

ЛСР 11.3% /0.29

ЭсЭфАй 11.2% / 0.14

Роснефть 11.1% / 0.79

Ростелеком 10.3% / 0.71

Интер РАО ЕЭС 10.1% / 0.75

МРСК Центра 9.9% / 0.29

HENDERSON 9.6% / 0.14

Европлан 9.5% / 0.14

НМТП 9.4% / 0.29

НоваБев Групп 9.2% / 0.5

Башнефть-п 9% /0.54

Соллерс 8.9% / 0.29

Алроса 8.8% / 0.29

Инарктика 8.7% / 0.43

МРСК Волги 8.6%/ 0.07

Мать и дитя 8.6% / 0.07

Московская биржа 8.4% / 0.36

МРСК Урала 8.4% / 0.29

Русагро 8.2% / 0

Фосагро 8.1% / 0.75

Полюс золото 8.1% / 0.14

FixPrice 7.8% / 0.07

Хэдхантер 7.6% / 0.29

Красноярскэнергосбыт-п 7.2% / 0.79

Красноярскэнергосбыт 7.2% / 0.79

НОВАТЭК 6.9% / 0.75

Диасофт 6.9% / 0.21

Группа Позитив 6.6% / 0.43

Северсталь 6.4% / 0.07

Таттелеком 6.4% / 0.96

АКБ "Приморье" 6.3% / 0.5

ГК Самолет 6.2% / 0

НКХП 5.6% / 0.29

Мосэнерго 5.4% / 0.5

Черкизово 5.4% / 0.5

Совкомбанк 4.8% / 0.14

АФК Система 4.7% / 0.32

Башнефть 4.7% / 0.32

Т-Технологии 4.6% /0.07

КазаньОргСинтез 4.5% / 0.5

Камаз 4% /0.14

Куйбышевазот-п 3.7% / 0.36

Куйбышевааот 3.7% / 0.36

ТМК 3.5% / 0.5

Яндекс 3.5% /0.14

ЦИАН 3.4% / -1

Ленэнерго 3.3% / 0.57

АКБ "Авангард" 3.3% /0.5

Arena data 3.2% / 0

Саратовский НПЗ-п 3.1% / 0.29

ЮГК 3.1% / 0

Сургутиефтегаз 2.8% / 0 89

НКНХ-п 2.7% / 0.43

Абрау-Дюрсо 2.6% / 0.54

Озон Фармацевтика 2.6% / 0.14

НКНХ 2.2% / 0.43

Софтлайн 2.1% / 0

Whoosh 2.1% / 0.14

Элемент 1.9% /0.14

Центральный твлеграф-п 1.9% /0.36

Акрон 1.7% / 0.29

ВСМПО-АВИСМА 1.6% / 0.21

Делимобиль 1.3% / 0.14

Центральный телеграф-ао 1.3% /0.14

Группа Астра 1-2% / 0.14

КазаньОргСинтез-п 1.1% / 0.61

Левенгук 1% /0.75

Банк Санкт-Петербург-п 0.6% / 0.5

Приведены оценки (прогнозы) ожидаемых дивиденых доходностей акций российских компаний на основе сервиса ДОХОДЪ Дивиденды по состоянию на дату публикации. ИндексDSI принимает значаения от 0 до 1 (1 = выплата и повышение дивидендов 7 лет подряд).

Не является инвестиционной рекомендацией. Источник: УК ДОХОДЪ

20.02.2025 Станислав Райт — Русский Инвестор