0 просмотренных постов скрыто

Слово о демографии

Давненько ничего не писал, но в связи с выступлением высочайшего и заявлениями касательно демографии ожидаю, что сейчас снова польется волна на тему того, что вот если бы было жилье, вот если бы была возможность купить авто...

Вот у меня есть жилье в размере одной своей двушки и трети еще такой же двушки, некоторый наследственный фонд и хорошая зарплата. У подруги тоже с жильем и зарплатой все нормально.

По логике людей, говорящих про денежную составляющую, мы должны бы плодиться как кролики.

И я был бы и рад. Только вот проблема не в жилье и деньгах, а в том, что я немножко умею смотреть в будущее и в смыслы. И я не вижу смыслов, говорящих про будущее. Только про прошлое в виде возврата к каким-то ценностям, которые даже не обозначены нигде и никак. А еще вижу, что я оставлен сам создавать свое будущее в виде пенсий и безопасности среди растущего приезжего контингента. И что с жильем мне на самом деле просто повезло.

А так да. Мы обязательно когда-нибудь начнем рожать как не из себя, ведь с жильем у нас все норм...

Пост без смысла и будущего. Да будет срач.

Показать полностью

Ответ на пост «И снова Долина»1

Насчёт Долиной и того, что покупатель, дескать, "не проявил осмотрительности". Справедливости ради, ей эту херню юристы написали. Вероятно, юристы же её надоумили оспаривать сделку. Это как с Ефремовым, когда адвокат Пашаев заявлял, что, мол, Ефремов "может, был не за рулём". Это на самом деле медвежья услуга со стороны юристов - вон, Долина уже на какой-никакой возврат бабла согласна, а что будет дальше, когда верховный суд вынесет решение? А ещё наш питерский юрист скоро будет выступать - а он любит такое... Взялись биться за Ларискины интересы, вместо того чтобы сказать: "Бабка, твой проёб, сними хату и не еби мозги", или хотя бы пытаться бодаться не с покупателем, а с банком, который Ларискиными деньгами занимался.

Сегодня риелтором может стать кто угодно — даже тот, кто вчера продавал шаурму

Если вам кажется, что «риелтор» — это профессия с понятными правилами и ответственностью, то рынок недвижимости любит разочаровывать.

Факт: сегодня риелтором, по сути, может назваться каждый.

И когда сделка идёт не по плану, внезапно выясняется, что “сопровождали” — да, а отвечать — “ну мы же просто помогали”.

На этом фоне в Госдуме снова обсуждают: нужен закон о регулировании риелторской деятельности. Идея — либо лицензирование, либо саморегулируемые организации (СРО) с обязательным членством.

Давайте разложу без эмоций: что предлагают, где реальная польза, где иллюзии — и что делать прямо сейчас, пока это всё обсуждают.

ЧТО ИМЕННО ОБСУЖДАЮТ

По сути звучат две большие мысли.

Первая: нужен федеральный закон, который закрепит объем полномочий риелтора, стандарты работы и ответственность (внятную, а не “мы только объявления разместили”).

Вторая: нужен “входной билет” на рынок — либо лицензирование, либо СРО с обязательным членством.

Параллельно всплыл ещё один важный факт: законопроект по теме готовился около двух лет и, по словам одного из соавторов, сейчас ждёт отзыв Минэкономразвития. То есть разговор не вчера родился — просто сейчас снова стал политически горячим.

“РЕЕСТРОВАЯ МОДЕЛЬ”: ПОНЯТНО И ПРОСТО

Описывается конструкция, которая выглядит логично на бумаге: работать профессионально можно только после включения в реестр риелторов; участниками рынка могут быть только юрлица или ИП (а не “частник без статуса”); учредители и сотрудники должны подтвердить квалификацию; плюс ограничения по судимостям по ряду тяжких статей.

Идея понятная: недвижимость — самая дорогая сделка у большинства людей, и “посредник без лица и без ответственности” здесь звучит как плохая шутка.

ПОЧЕМУ ТЕМА ВСПЛЫЛА СЕЙЧАС

Потому что каждое громкое дело про мошенничество с недвижимостью рождает один и тот же вопрос: “А риелторы кто? И какую ответственность несут, если сделка пошла не по плану?”

В обсуждении вспоминали резонансную историю, где сделку признали недействительной, и в публичном поле звучало: комиссию риелтора вернули (в СМИ называли 3 млн), но сам “посредник” дальше почти не фигурирует. Отсюда запрос: рынок огромный, риск огромный, а ответственность посредников — размыта.

ГДЕ ТУТ РЕАЛЬНАЯ ПОЛЬЗА (ЕСЛИ СДЕЛАЮТ УМОМ)

Если регулирование сделают не “для галочки”, можно получить отсев случайных посредников (реестр/лицензия/обязательное СРО — это хотя бы минимальный фильтр от “однодневок”), понятный стандарт “что обязан сделать риелтор” (не “по ощущениям”, а по перечню), внятную ответственность (сейчас часто всё упирается в договор “информационные услуги оказаны”), а также рост “официальности” рынка (если в реестр допускают только ИП/юрлица, будет меньше серого сегмента “взял комиссию — исчез”).

ГДЕ ЛЮДИ ОШИБАЮТСЯ: ЧТО ЗАКОН НЕ СДЕЛАЕТ МАГИЕЙ

Важно не влюбляться в слова “лицензия” и “реестр”.

Лицензия не превращает человека в честного: она только делает его более “учётным”.

Реестр не гарантирует, что сделку невозможно оспорить: недвижимость оспаривают по десяткам оснований (воля, дееспособность, подделки, полномочия, обременения, права третьих лиц и т.д.).

Риелтор не получает “всевидящее око”. Даже участники рынка признают проблему: от риелтора хотят “проверки безопасности”, но у него часто нет доступа к ключевым госбазам и сервисам проверки подлинности документов. Поэтому реальная защита — это процедуры, документы и здравый смысл, а не вера в посредника.

И ещё момент: регулирование не обязано “дешевить” услуги. В обсуждении называли ориентир 3% комиссии, риелторы отвечают, что цена определяется спросом/предложением. Регулирование может сделать услуги дороже (из-за требований и “входного билета”), но это не равно “снизить цены”.

ЧТО ДЕЛАТЬ ЛЮДЯМ УЖЕ СЕЙЧАС (ПОКА ЗАКОНА НЕТ)

Самое опасное — ждать “когда государство всё отрегулирует”. Сделки идут каждый день.

Базовый чек-лист, если вы покупаете/продаёте.

Про риелтора/агентство:

Статус: вы ИП/юрлицо? Договор будет с кем конкретно?

Договор: что именно входит в услугу (проверки, сопровождение расчётов, регистрация)?

Ответственность: что будет, если ваш “специалист” ошибся?

Документы: вы дадите письменный отчёт/чек-лист проверок, или “на словах всё чисто”?

Оплата: когда платится комиссия и за что (результат, этап, факт сделки)?

Про объект и продавца (минимум здравого смысла):

Актуальная выписка из ЕГРН по объекту.

Проверка обременений, арестов, ипотеки.

Проверка основания права (как получено жильё, когда, нет ли подозрительных цепочек).

Понятная схема расчётов (без “передайте наличкой на парковке”).

Вся коммуникация и договорённости — письменно, чтобы потом было что доказывать.

Если в сделке пожилые собственники, сложные семейные обстоятельства, наследство, доверенности — уровень формализации должен быть выше. Недвижимость не любит “на авось”.

ВЫВОД (КАК ЕСТЬ)

Идея регулировать рынок риелторов — логичная: сегодня вход слишком свободный, а ставки в сделках слишком высокие.

Но есть два сценария.

Хороший: реестр/допуск + понятный стандарт работы + реальная ответственность.

Плохой: реестр “для галочки”, который не защищает, но добавляет бюрократию и цену.

Поэтому смотреть надо не на слово “лицензия”, а на детали: кто контролирует, как проверяют квалификацию, какая ответственность, какие стандарты обязательны.

А пока — защищайтесь не надеждами, а документами и процедурой.

Источник новости: https://www.bfm.ru/news/592019

(Текст носит информационный характер и не является индивидуальной юридической консультацией.)

Показать полностью

Ипотека 15% - дорого? Давайте разбираться

Дисклеймер. Это не инвестиционная и не финансовая рекомендация.

Я разбираю общие принципы и показываю пример расчётов. Не призываю и не агитирую.

Ваши решения зависят от вашей личной ситуации - всегда оценивайте риски самостоятельно.

Поиграйтесь с ипотечным калькулятором, покрутите различные варианты.

Сегодня наш основной интерес - ставка по ипотеке, как и на что она влияет

Мы серьезно настроены и берем срок – 20 лет

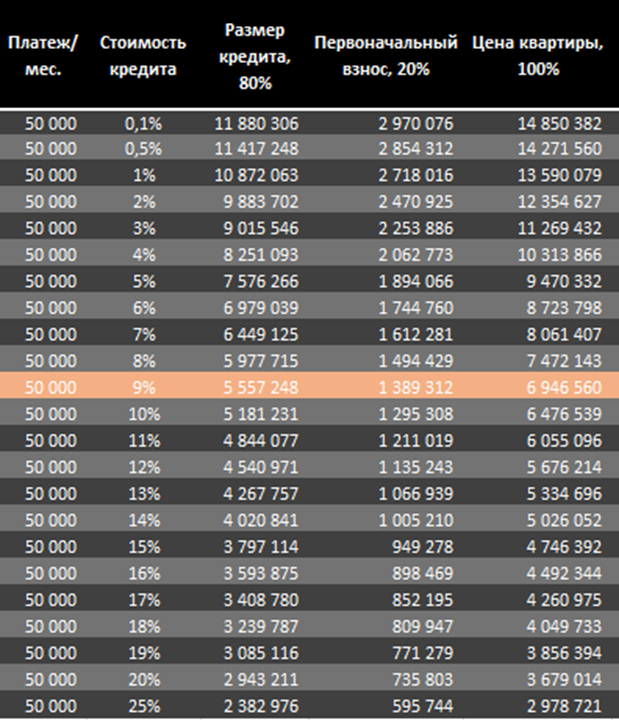

Представим: зарплата 150к. Банки считают, что комфортный платёж - 30% от дохода. То есть 50 000 ₽. (мин. аренда 1-ки в МСК)

Первоначальный взнос - 20%

Берём эти цифры и смотрим, какой кредит вы вообще можете себе позволить в зависимости от ставки по ипотеке:

На что хватает деняк?

📌 Как ставка убивает размер кредита

Если платеж фиксированный, то:

при 9% - банк даст примерно 5,5 млн

при 15% - уже около 3,8 млн

при 20% - примерно 2,9 млн

То есть ставка сужает ваши возможности сильнее, чем рост цен. Ну и, надеюсь, теперь понятно, почему при низкой ставке цены растут.

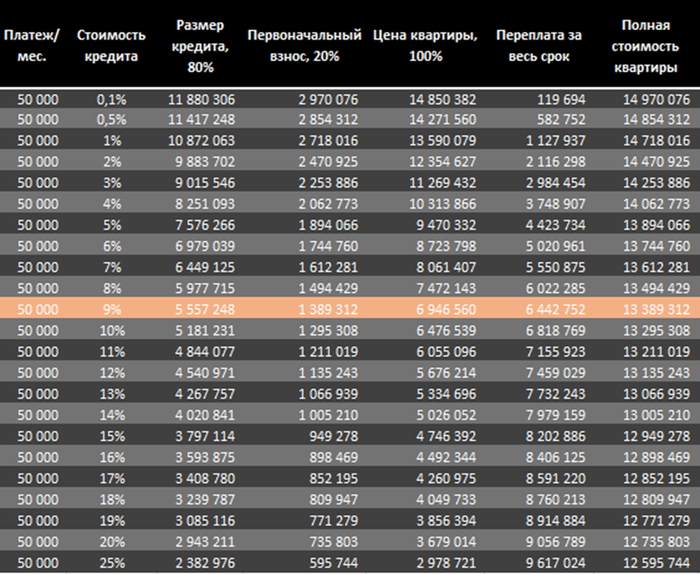

🧮 Сколько переплатите?

Берем ставку 9%

Купили квартиру за 6,9 млн:

ПВ: 1,4 млн

кредит: 5,5 млн

проценты за 20 лет: 6,4 млн

Итого: 13,3 млн, или две стоимости квартиры.

Звучит жестко:

Считаем полную стоимость квартиры. ПВ+ кредит + %

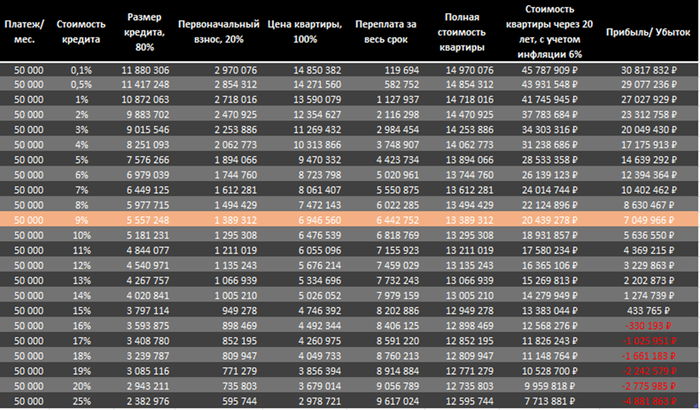

📈 Но теперь включаем инфляцию

Мы оптимисты: инфляция - 6% в год (предполагаем, что бетон будет хотя бы расти наравне с ней)

Через 20 лет квартира стоит 20,4 млн.

Заплатили 13,3 → получили актив за 20,4.

Плюс примерно 7 млн.

То есть ипотека может быть выгодной несмотря на переплату, но только при разумной ставке.

Подсчитываем прибыля

🧩 Выводы простые:

✔ ищите варианты льготной ипотеки

✔ ставка меняет вашу покупательную способность в разы

✔ с оговорками, но до 12 -14% ипотека может быть терпима

✔ выше 17 - 20% - вредна и бессмысленна

Понятно, что ставки, льготы, законы, инфляция и т.д. могут все сильно менять. Я здесь сознательно не учитываю ремонт, страховки, содержание и прочие платежи.

Показать полностью

3

Как же так получается, что всегда оказывается правдой то, о чем врут коммунисты?

Раскрученный кейс Долиной привел к росту спроса на новостройки в России на 10–15%, утверждают эксперты. Покупатели опасаются нарваться на мошенников и остаться и без денег, и без квартиры, поэтому считают переплату за первичную недвижимость меньшим злом.

Как «настроить» ипотеку: что нужно знать и как сделать кредит на квартиру выгоднее

Вопрос ипотеки — не самый простой и очевидный. Нужно учесть множество факторов и подобрать самые удобные условия. Специально для этого у Циана есть ипотечный калькулятор: простой сервис, который поможет узнать нюансы будущего кредита заранее. Разбираемся, как он работает и что важно в «настройках».

Основные фильтры

Регион и сумма

На старте работы с ипотечным калькулятором нужно выбрать область, край или республику, в которой вы планируете купить недвижимость, а также указать примерную стоимость объекта.

Бывает, что условия кредита для разных регионов отличаются: это зависит от присутствия в области конкретных банков и нюансов льготных программ. Например, получить «Семейную ипотеку» в Москве, Московской области, Санкт-Петербурге и Ленинградской области можно на квартиру или дом до 12 млн рублей, в других регионах — до 6 млн рублей.

Стоимость зависит от предложения в вашем городе: в одних областях цены выше, в других — ниже. Вы можете подобрать подходящие лоты на Циане, ввести их цену в соответствующую графу в калькуляторе и изучить условия. Возможно, окажется, что вам по плечу взять ипотеку на квартиру подороже, или наоборот — стоит выбрать вариант проще.

Первый взнос

Первоначальный взнос — это часть стоимости квартиры, которую заемщик вносит сам при заключении кредитного договора. Например, недвижимость стоит 10 миллионов рублей. Если первый взнос составит 30%, то есть 3 миллиона, то в ипотеку останется взять 7 миллионов.

Чем больше первоначальный взнос, тем выгоднее условия кредита. Сумма долга меньше, а это значит, что:

выплатить ипотеку получится быстрее;

сократятся ежемесячные платежи;

снизится переплата.

Еще один плюс — доверие банка. Большой первоначальный взнос показывает кредитной организации, что у вас есть деньги и, следовательно, вы сможете выплатить ипотеку. Поэтому крупный первый взнос — один из залогов одобрения заявки на кредит.

Первоначальный взнос — это не обязательно деньги, которые есть у вас на руках. Это может быть в том числе материнский капитал. При этом в качестве первоначального взноса нельзя использовать кешбэк от застройщика, а также кредитные средства этого же банка. Но и в другой организации брать деньги в долг под первый взнос ипотеки не стоит. Во-первых, это повышает вашу финансовую нагрузку — придется одновременно выплачивать два кредита. Во-вторых, банк наверняка откажет в ипотеке, если выяснится, что у вас уже есть большой кредит.

В калькуляторе Циана можно самостоятельно ввести сумму первого взноса или выбрать вариант проще: ничего не высчитывать и просто кликнуть на нужный процент. Обратите внимание, что начинается он с отметки в 20% — согласно ипотечному стандарту, меньше первый взнос быть не может.

Тип объекта и льготные программы

От типа объекта зависит, сможете ли вы взять ипотеку по льготной программе. Для покупателей новостроек действует «Семейная ипотека» и «IT-ипотека». Со «вторичкой» — квартирой или домом, у которых уже есть собственник, все сложнее. Такое жилье можно взять с поддержкой государства только в ограниченном списке регионов.

Есть и другие программы, например, Дальневосточная и арктическая ипотека, Сельская ипотека. Подробности о них можно найти на сайте объясняем.рф.

Срок кредита

Взять ипотеку банки позволяют на срок от 1 до 30 лет. Кажется, что оптимальный вариант — минимальный срок кредита, который позволит быстро выплатить долг. Однако в реальности свои плюсы и минусы есть и у «быстрой», и у «долгой» ипотеки.

«Быстрая» ипотека:

+ можно скорее расплатиться и получить квартиру в полную собственность;

+ меньше переплата по кредиту;

- большой размер ежемесячного платежа;

- ниже шансы, что банк одобрит ипотеку из-за повышенной финансовой нагрузки на заемщика. Дело в том, что банки следят, чтобы соотношение дохода и платежа было адекватным, а заемщик мог вносить нужную сумму каждый месяц. Крупные ипотечные банки более пристально смотрят в сторону «белых» доходов и не учитывают «серый» заработок.

«Долгая» ипотека:

+ меньше размер ежемесячного платежа;

+ большая гибкость: при более долгом сроке, платеж меньше, но никто не мешает погасить кредит частично-досрочно, сокращая остаток основного долга, а значит — срок или платеж. Так появляется выбор — платить только необходимый платеж или, если у семьи появилось больше свободных средств, вносить большую сумму досрочно;

- больше переплата по кредиту;

- эмоциональное давление — неприятно осознавать, что будешь должен деньги банку в ближайшие три десятилетия.

Дополнительные фильтры

Тип занятости

Если в этом фильтре выбрать «Самозанятый» или «ИП», легко заметить, как резко сократится количество банков в списке справа. Дело в том, что далеко не все кредитные организации готовы одобрить ипотеку тем, кто не работает в найме.

Человек, у которого есть постоянная фиксированная зарплата, трудовой договор и справка 2-НДФЛ для банка выглядит более надежным плательщиком, чем самозанятый с нестабильным доходом, который, к тому же, не всегда легко подтвердить. Особенно это касается тех, кто работает с нерегулярными заказами: в одном месяце они есть, в другом — нет. Для банка это означает, что однажды заемщик может просто пропустить ежемесячный взнос, потому что ничего не заработал.

Это не приговор. Самозанятому или ИП все равно могут одобрить ипотеку — сейчас такая практика встречается все чаще. Однако до обращения в банк разумно повысить свои шансы. Например, вести прозрачный учет доходов и стабильно зарабатывать каждый месяц, чтобы можно было доказать это справкой из налоговой.

Подтверждение дохода

Некоторые банки готовы одобрить ипотеку всего по двум документам: паспорту и СНИЛС. Но в таком случае стоит готовиться к ограничениям и более жестким условиям кредита. Например, меньшей одобренной сумме, более крупному первому взносу, высокому ежемесячному платежу.

Важно показать банку максимум документов, подтверждающих размер и регулярность ваших доходов. Это увеличит шансы получить кредит.

Банки

Пробуя разные суммы и фильтры в ипотечном калькуляторе на Циане, вы наверняка обратили внимание: банки из списка справа предлагают разные условия — отличается ставка, требуемый доход, размер ежемесячного платежа. Именно поэтому к выбору конкретной организации стоит подходить с особым вниманием.

При выборе банка важно учитывать:

какую ставку он предлагает;

какой получится полная стоимость кредита, включающая все проценты и платежи, например, страховку — в калькуляторе Циан она указана прямо под названием банка;

работает ли он с самозанятыми и ИП;

требует ли подтверждение дохода.

Часто заемщики выбирают банки, услугами которых уже пользуются, так как больше доверяют им. Это логичный шаг, который к тому же может улучшить условия ипотеки — многие банки предлагают сниженную ставку своим зарплатным клиентам.

Важно помнить, что рассчитать на ипотечном калькуляторе, какой именно будет одобренная ставка и ежемесячный платеж с точностью до копейки, невозможно. Банки учитывают многие факторы, включая вашу личную кредитную историю. Однако калькулятор от Циана поможет заранее разобраться в нюансах, попробовать расчеты для разных регионов и квартир, узнать, в каких банках сейчас более выгодные предложения.

А чтобы получить детальные условия, стоит заглянуть в раздел «Ипотека». Ответив всего на несколько вопросов, вы получите персональное предложение с информацией о доступной именно вам ставке и размеру ежемесячного платежа.

Реклама ООО «Айриэлтор», ИНН: 7718935772

Показать полностью

1