Аэрофьюэлз выходит на рынок с новым выпуском облигаций серии 002Р-05 объемом от 1 млрд руб. Срок – 2 года, купон фиксированный, квартальный. Сбор заявок 9 июля, техническое размещение 14 июля. Ориентир купона – 22% годовых, что дает доходность к погашению примерно 23,88% при дюрации около 1,7 лет.

Это хороший уровень на фоне текущего рынка для бумаги с рейтингом A- (от Эксперт РА) и A от НКР. Доходность даёт премию к большинству "нормальных" A-эмитентов, хотя запас на возможное снижение купона по итогам книги достаточно скромный. Особенно учитывая, что свежий выпуск серии Аэрфью2Р04 недавно разместился под 24,75% годовых.

Что по компании Аэрофьюэлз – группа из более чем 30 компаний, специализирующаяся на заправке самолётов в российских и зарубежных аэропортах. В собственности – 5 аэропортов, 30 топливозаправочных комплексов (ТЗК), 2 танкера. Компания заявляет долю рынка заправки в аэропортах около 7%.

Бизнес-модель довольно понятная: перепродажа авиатоплива с ростом маржинальности – за последние два года маржа поднялась с очень скромных значений до 10%+. Рынок авиаперевозок восстанавливается, внутренний трафик в России даёт опору для спроса.

📊 Финансовые показатели (по консолидированной отчетности за 2024):

Выручка: +42,7% г/г, 67,6 млрд руб.

EBITDA: +40,5%, 7,2 млрд руб.

Чистая прибыль выросла почти вдвое, с ~3 до 6,4 млрд руб.

Чистый долг: 11,7 млрд руб., Чистый долг / EBITDA – 1.6х (что для сектора и грейда очень комфортно).

❗️Важный момент – компания активно наращивает капзатраты: с 2,5 млрд в 2022 году до 10 млрд в 2024. Эти инвестиции идут на реконструкцию существующих ТЗК и запуск новых объектов, но пока по факту количество работающих ТЗК не растет. Это риск: деньги тратятся, а видимого роста операционной базы не происходит так быстро.

Финрасходы при этом выросли в 2,5 раза. Это объясняется ростом долга (в 1,8 раза) и изменениями структуры финансирования. Приятный момент: получили льготные кредиты от ФРП под 1% до 2030 года (сэкономили ~2 млрд на процентах).

✅ Операционный денежный поток по итогам года положительный – признак того, что текущие долги обслуживаются без надрыва. Дивиденды притормозили – хороший сигнал для кредиторов.

Кредитные рейтинги

ruA- от Эксперт РА (сентябрь 2024)

A.ru от НКР (ноябрь 2024) Оба агентства сохраняют стабильный прогноз. Повышения рейтингов в 2024 году подтверждают улучшение профиля эмитента в глазах агентств.

Облигационный портфель На Мосбирже торгуются 3 выпуска на 4,6 млрд руб. В том числе классика с амортизацией, без неё и КС-флоатер. График погашений спокойный: ближайший серьёзный объем придется на 2027 год. Это даёт запас времени переждать высокие ставки и спокойно рефинансироваться.

Основные риски для держателей облигаций

Резкий рост капвложений без соответствующего прироста базы активов.

Сложная структура группы – 33 компании, включая зарубежные юрисдикции.

Высокая зависимость от моноклиента (Аэрофлот) и государственного регулирования цен на топливо (были претензии Прокуратуры).

Возможное замедление рынка авиаперелетов.

В сухом остатке Новый выпуск Аэрофьюэлз выглядит интересным для любителей высокодоходного A-. Купон 22% квартальными платежами – это неплохой вариант на фоне снижающихся ставок. У компании хорошие операционные показатели и приличный запас прочности по долгам (Чистый долг / EBITDA всего 1,6х). Но это не безрисковый заемщик: ключевые вопросы – окупаемость инвестпрограммы и прозрачность структуры.

А больше информации об облигациях можно найти в моем тг-канале "Бондовичок" - ссылка в шапке профиля!

Продолжаю формировать свой портфель через активы на фондовом рынке моей любимой Российской Федерации. Вот уже три года и 10 месяцев моя стратегия помогает мне не сбиться с пути, а регулярные пополнения и реинвестирование дают возможность наращивать капитал.

😮 Почему стоит (или не стоит) покупать российские акции?

Рынок российских акций акций находится в боковике, постепенно снижаясь. Как на это смотреть? Все по-разному. Я смотрю, как на возможность брать акции дешевле, чем они могли бы стоить в другое время. А кто-то и вовсе не верит в рост, а я по крайней мере верю в дивиденды, которые растут.

Я уже писал, что триада из СВО, ставки и инфляции очень сильно влияют на рынок. Теперь стало понятно, что геополитика, главное, что решает в нашем казино, так как инфляция побеждается, а о снижении ставки не говорит только ленивый.

Все мы ждем главную новость. Сомнений в том, что все закончится позитивно для нас, у меня сомнений нет, поэтому переоценке быть, а прежних цен уже не будет, поэтому я продолжаю действовать в обычной мне манере, покупая хорошие активы с дивидендными выплатами.

Для себя определил приоритет покупок на июль. Это дивидендные акции, немного золота и облигации для создания денежного потока в моменты отсутствия дивидендных выплат.

Мой взгляд на вещи - это мое видение распределение своих финансов и оно может абсолютно не совпадать с вашим, пойдем смотреть, что буду покупать в июне.

💼 В моем составном портфеле 11 компаний, каждой компании отведен свой вес согласно моей стратегии инвестирования, которую я доработал, допилил и представил вам, мои дорогие читатели.

❗️ Приоритет покупок в июле будет направлен на 4 компании.

✅ Газпром нефть SIBN

Давние читатели прекрасно помнят, как я отношусь к акциям данной компании, последний обзор здесь.

Первый квартал был ожидаемо плохим, таким же, а может быть и хуже цифры будут и во втором. Дешевая нефть и дорогой рубль сделают свое дело.

Вдобавок ко всему дивидендный гэп, который еще ниже уронит цену. если вы инвестор на два дня, то можно сделать определенные выводы.

✅ Роснефть ROSN

У компании есть огромный проект Восток Ойл. Работы на нем ведутся. В 2026 году планируют запускать первые объекты.

Радует то, что на фоне всего зеленого безумия, на котором “темщики” заработали очень даже хорошо, Роснефть инвестирует в конвенциональные проекты по добычи нефти.

Здесь также дивидендный гэп в июле. Хотя акции и так торгуются очень дешево. По мультипликатору P/E покупаем не думая.

Если в России не инвестировать в акции нефтяников, то тогда во что? В любом случае не забываем про диверсификацию, потому что случится может что угодно, даже с условной Роснефтью.

✅ НоваБев Групп BELU

Компания строит так называемый ВИАК (вертикально-интегрированную алкогольную компанию), полный цикл от производства до сбыта в своих собственных магазинах.

Также идут разговоры о выходе на IPO сети магазинов ВинЛаб, что добавит капитализации самой компании. Рынок в упор не хочет замечать адекватный менеджмент компании, их планы и перспективы, которые могут открыться у инвестора в Белугу.

Прокси на всю нашу экономику, главный по бабкам в стране банк, любимчик частных инвесторов, лидер народного портфеля. Как говорят некоторые: не знаешь, что покупать, покупай Сбер. Данный банк - денежная артерия России.

Тут также игра вдолгую. Если посмотреть. какие дивы платил банк лет 10 назад и сейчас, разница там на порядок.

Дивидендный гэп сделает свое дело, акции будут стоить ниже 290 ₽.

Все мысли, изложенные в данном тексте, не особо оперируют цифрами. тут больше глобальная логика и перспектива на несколько лет вперед. Покупаем хорошие активы, каждая из представленных компаний может оказаться в портфеле долгосрочного инвестора, но на разумную долю от общего.

Поставьте лайк 👍, если вам понравилось, для меня это самая лучшая поддержка!

Подписывайтесь на мой телеграм-канал про дивиденды, финансы и инвестиции.

На дворе июль месяц, а это значит, что впереди сезон отчетов за 1 полугодие 2025 года, вот только большинство компаний разочарует инвесторов из-за жесткой ДКП, крепкого рубля и выросших налогов. С трудом, но удалось найти 10 компаний, которые покажут неплохие результаты для инвесторов!

📌 Подборка из топ - 10 акций

— Лента 🍏. В 1 квартале показали рост выручки на 23%, повысив маржу по EBITDA до 6.6%, поэтому не удивителен рост чистой прибыли с 3.5 до 5.9 млрд рублей, жду продолжения банкета!

— Т - банк 🏦. У Т-банка будут хорошие отчеты в 2025 году из-за консолидации Росбанка в 4 квартале 2024 года, поэтому рост на 50% по чистой прибыли в 1 квартале до 33 млрд не стал сюрпризом. Скорее вопрос в другом: сможет ли банк вернуться на трек по ROE в 30% после 24% в первом квартале ⁉️

— Мать и дитя 🩺. Менеджмент компании дал прогноз на 2025 год с планом нарастить выручку на 28% — до 42-43 млрд рублей, главное, чтобы маржа по EBITDA не ушла ниже 30%!

— ФосАгро 🌾. Компания показала в 1 квартале фантастический рост выручки на 33% до 159 млрд рублей, рост в том числе за счет увеличения производства удобрений на 3.6% 3.11 млн тонн, а рост реализации составил 6.8% до 3.3 млн тонн + компания отмечает восстановления с начала года средних цен реализации на глобальных рынках. Ложку дегтя добавит крепкий рубль, но скорее важен вопрос расчета НДПИ, так как экспортные пошлины ушли с 1 января!

— Полюс ⛏. Достаточно посмотреть на график цены золота и вопросы отпадут, поэтому акции Полюса на максимумах, поэтому хотелось отыграть хорошую конъюнктуру через ЮГК, но что-то пошло не так...

— НКНХ 🏭. Закрытая компания, но при этом показали неплохой результат по РСБУ за 1 квартал с ростом операционной прибыли с 11 до 13 млрд рублей, если еще дебиторская задолженность с Сибуром на 60 млрд рублей перестанет расти и начнет конвертироваться в кэш, то будет ракета 🔼

— Henderson 👕. Да, трафик салонов за 5 месяцев 2025 года упал на 3%, но выручка выросла на 18% до 9 млрд рублей, что неплохо с учетом 25% маржи по EBITDA!

— Ренессанс 🏦. Компания в 4 квартале 2024 года поглотила Райффайзен Лайф, поэтому результаты по страховой будут неплохими первые 9 месяцев + инвестиционный портфель на 200 млрд рублей из облигаций приносит процентный доход 💸

— Яндекс 📱. Менеджмент ждет за 2025 год EBITDA в 250 млрд рублей (год назад 190 млрд), думаю, что у компании получится выполнить намеченные планы, поэтому Яндекс торгуется по форвардному EV/EBITDA = 6.5, вот бы еще у компании была бы адекватная система мотивации менеджмента...

Вывод: сезон отчетов за 1 полугодие будет непростым, поэтому слабонервным советую сконцентрироваться на крепких компаниях!

Оферты в облигациях бывают нормальными… А бывают такими, или даже такими. Чтобы не получить одним днем -30% по счету мы придумали простое решение – Календарь. Да, да, зумеры изобрели календарь… 😉 Мы для вас вручную перебираем оферты, отсеиваем лишнее, и напоминаем раз в месяц

Так зачем покупать облигации с офертой, если можно без?

- доходность бондов с офертой, в среднем, на 1,2% больше, чем тот же эмитент, или то же кредитное качество, но без оферты

- из 700 выпусков облигаций в кредитном рейтинге от ВВВ- до АА+ у ~200 выпусков есть оферта. А значит, выбор бумаг шире

- когда купон после оферт рыночный – это позволяет не продавать облигации, что дает экономию на комиссиях, и иногда налогах (если покупал ниже номинала и можно применить ЛДВ)

Чтобы не стать жертвой оферт, нужно всего 3 действия:

Перед покупкой облигации – узнать дату оферты и срок подачи заявки на нее (обычно за 1-2 недели)

Поставить напоминание в Календарь и найти новую ставку купона, когда придет время

Узнать тариф у своего брокера и убедиться, что вас он устраивает

Но мы придумали проще: в начале каждого месяца будем публиковать предстоящие оферты. В таблице – вообще все оферты. В самом календаре – те компании, что мелькали в наших обзорах, или обсуждались в канале

В июле нас интересуют РЕСО-Лизинг, Роделен, АФК Системы. Эти выпуски периодически мелькают в наших портфелях и автоследах

Про Сибур уже писали: оферта рыночная. Всё никак не привыкнем к быстрому снижению ставки (купон 15,5% для ААА)

Один мой хороший знакомый любитель горнолыжного отдыха на вопрос о поездках отвечает, что чаще всего едет кукухой🤣 Да, новостийные события и динамика фондового рынка заставляет всерьез задуматься о здоровье каждого инвестора, а вот высокая фиксированная доходность по облигациям поможет снизить уровень стресса. Давайте разбираться что нам предлагает Биннофарм в новом выпуске облигаций.

Компания Биннофарм - это один из крупнейших производителей лекарств в России, занимающий второе место на рынке. У компании 5 производственных площадок и более 500 регистрационных удостоверений на лекарства, сто из которых входят в список жизненно необходимых и важнейших лекарственных препаратов. А значит мы не просто инвестируем в крупную фарму, мы с вами выполняем социальную миссию по разработке новых современных лекарств.

Компания входит в инвестиционную группу 💰АФК Система. Что же, у всех есть недостатки...

👀Что там по выпуску Биннофарм Групп-001P-06?

💊Дата размещения - 08.07.2025 года, уже сегодня, только самые актуальные выпуски для моих читателей.

💊Дата погашения - 22.06.2028 года - классические три года.

💊Объём эмиссии - 2 000 000 000 рублей со стандартным номиналом в 1000 рублей. Изначально хотели разместить 3 млрд. рублей, но не получилось

💰Размер купона - фиксированный и составляет 19,5% годовых. Доходность вполне себе привлекательна с учетом текущих реалий и планах ЦБ продолжить плавно снижать ключевую ставку.

💊Выплата купонов - ежемесячная, всё как любят большинство инвесторов, чтобы реинвестировать полученный доход и максимизировать выгоду от сложного процента.

💊По выпуску отсутствует амортизация номинала, однако зашита оферта через 1,5 года после выпуска. Дочерние компании АФК Системы находятся под давлением высоких ставок привлечения ресурсов, поэтому желание ограничить доходность выпуска понятна.

💊Выпуск Биннофарм Групп-001P-06 доступен для неквалифицированных инвесторов, но только после прохождения тестирования.

📊Что еще важно знать?

🧮Рейтинговое агентство Эксперт присвоило выпуску кредитный рейтинг А, установленный ранее для эмитента.

🧮Компания растет вместе с рынком. За 2024 год выручка по МСФО выросла на 12,9% до 36,7 млрд. рублей. В 2024 году компания увеличила выпуск лекарственных препаратов до 363 млн. упаковок. Общий объем аптечных продаж лекарственных препаратов и БАДов превысил 48 млрд. рублей.

🧮Скорректированная EBITDA составила 9,6 млрд. рублей. Чистый долг - 19,8 млрд. рублей, таким образом показатель долговой нагрузки составил 2,1х, что говорит об умеренном долге, который легко поддается управлению.

🧮В своих пресс-релизах Биннофарм тактично обходит вопрос чистой прибыли, ссылаясь только на рост операционной прибыли почти на 54%. Однако стоит отметить, что 2024 год компания закрыла с убытком в 3,1 млрд. рублей (против прибыли в 3,6 млрд. рублей годом ранее). На финансовый результат повлиял более быстрый рост себестоимости, а также большие проценты по обслуживанию долга.

⭐ Выпуск Биннофарм Групп-001P-06 подходит для отраслевой диверсификации портфеля и будет иметь хорошую доходность вплоть до оферты. Хотя стоит помнить, что всем дочерним компаниям АФК Системы очень нужны деньги и будут нужны в ближайшие 5 лет. Значит остается высокой вероятность приемлемого уровня доходности даже после оферты через 1,5 года.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Высокие долги, низкая маржа 1,26% и почти нулевой рост прибыли — почему акции ТМК все еще привлекают инвесторов? Что важнее для вас: дивиденды 8,77% сегодня или риск потерять капитал из-за фундаментальных слабостей? И как ТМК выглядит в глазах рынка на фоне стабильного ММК или быстрорастущей Ижстали? Эта статья будет полезна инвесторам, которые хотят понять реальную стоимость акций компании ТМК и принять взвешенное решение. Прямо в этом материале мы раскроем причины оценки DCF (минус 492 рубля!), проведем детальное сравнение с конкурентами по всем ключевым метрикам и покажем, какие стратегии в металлургии работают на самом деле.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений.

ТМК: переход на единую бумагу — главная тема.

Трубная металлургическая компания (ТМК) — один из ведущих производителей стальных труб в России и мире. Продукция компании используется в различных отраслях, включая энергетику, строительство и добычу полезных ископаемых.

В последнее время активно обсуждают переход компании на единую акцию после присоединения восьми ключевых дочерних обществ к материнской компании. Инвесторы задаются вопросом: как это скажется на стоимости акций ТМК и их ликвидности?

Оценка стоимости акций ТМК: Как мы будем считать и на что смотреть.

Чтобы понять, выгодно ли сейчас покупать акции Трубной металлургической компании (ТМК), мы используем метод дисконтированных денежных потоков. Он позволяет оценить будущую стоимость компании, исходя из её текущих показателей и прогнозов.

Финансовые данные берем из отчетности по РСБУ за 2023 год и последующие кварталы. Прогнозируем развитие на два года вперёд, при этом закладываем умеренный рост в 3% в год. Это делает оценку более реалистичной.

Для расчётов нужны средние процентные ставки. Используем данные ЦБ РФ за июнь 2025: 12,65% в долларах и 18,01% в рублях. Эти значения помогут рассчитать стоимость заемного капитала.

На графиках в галерее можно увидеть, как меняются ключевые финансовые показатели. Если вы заметили какую-либо закономерность, поделитесь своими наблюдениями в комментариях.

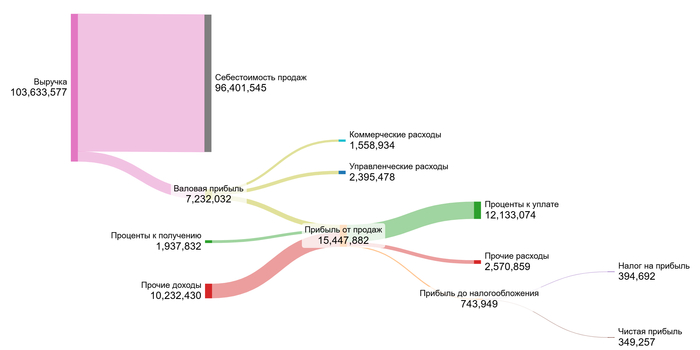

2023 год

2024 год

1 квартал 2025 года

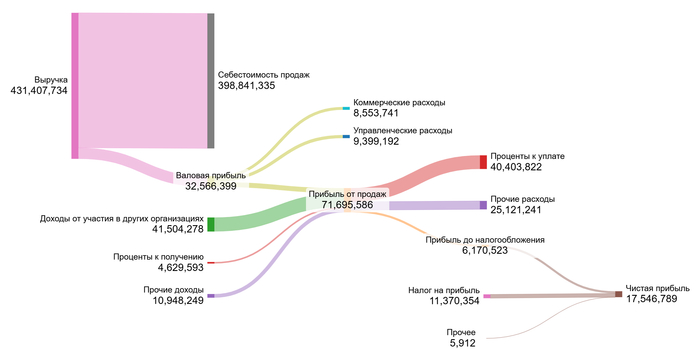

Видно, что год от года падает выручка и растут проценты к уплате.

Переходим к анализу ключевых финансовых долей.

Медианные финансовые показатели ТМК

ТМК относится к отрасли Steel, то есть производит трубы и металлопрокат. Сравниваем её медианные показатели с конкурентами.

Себестоимость продукции у ТМК — 92,63% от выручки. Это выше отраслевой медианы (80,39%). Значит, компания пока менее эффективна или сталкивается с высокими затратами на сырьё.

Коммерческие расходы — 1,84% против средних 6,39%. Это хороший результат — продажи обходятся дешевле, чем у большинства конкурентов.

Управленческие расходы — 2,07%, тогда как в среднем по отрасли — 2,30%. Уровень немного ниже нормы, что тоже говорит о хорошем контроле издержек.

А вот доля участия в других организациях — 8,91%, тогда как у конкурентов этот показатель равен всего 1,31%. Это может указывать на холдинговую структуру: часть прибыли ТМК получает через дочерние фирмы.

Проценты к получению — 1,02%, ниже отраслевых 2,00%. Проценты к уплате — 8,13%, тогда как у остальных — 1,44%. Это значит, что компания имеет большие долги, что влияет на её рентабельность (особенно заметен рост в 2 раза за 2023–2024 год на диаграммах выше).

Сальдо операционной деятельности — -4%, тогда как в среднем по отрасли — -1,33%. Маржа от выручки — всего 1,26%, тогда как у конкурентов — почти 9%. То есть прибыль ТМК намного ниже, чем у большинства компаний в её секторе. В дальнейшем такой расклад отрицательно повлияет на оценку стоимости компании.

Вывод: компания пока работает с низкой маржой, высокими затратами и большим количеством заемных средств. Но если она сможет оптимизировать производство и снизить долговую нагрузку, ситуация может измениться.

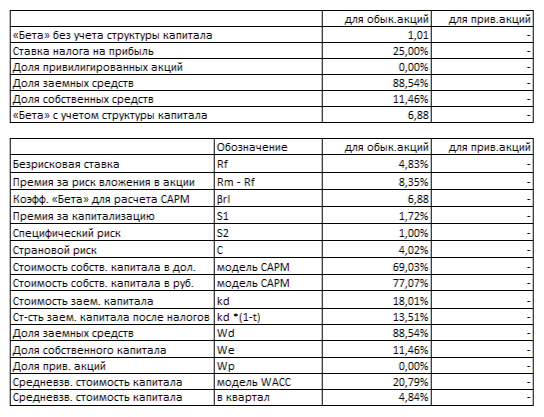

Теперь переходим к расчету WACC — средневзвешенной стоимости капитала. Этот показатель отражает, насколько выгодно инвестировать в компанию с учётом всех рисков.

Используем такие данные:

Безрисковая ставка (Treasury Yield на 30 лет): 4,83%

Премия за страновой риск (Россия): 4,02%

Премия за риск вложений в акции: 8,35%

Премия за риск малой капитализации: 1,72%

Специфический риск самой компании: 1%

WACC ТМК

Итоговый WACC составляет 20,79%. Чем выше этот показатель, тем дороже обходится привлечение капитала для компании.

Эти цифры станут основой для дальнейших расчётов будущих денежных потоков и финальной оценки справедливой цены акции ТМК.

Итоговая оценка стоимости акций ТМК: Два сценария развития.

Теперь мы рассмотрим две возможные ситуации, чтобы понять, как может меняться стоимость компании в будущем. В первом случае — предположим умеренный рост выручки на 3% в год. Во втором — учтём более высокий темп, основанный на реинвестировании прибыли и эффективности капитала.

Сценарий № 1: Консервативный прогноз

Если выручка ТМК будет расти скромными темпами — по 3% в год, то при расчёте методом DCF (дисконтированных денежных потоков) получается неожиданный результат. Метод учитывает все будущие доходы компании, из которых вычитаются обязательства, такие как долги и проценты. После этого сумма делится на количество акций. По итогу получаем, что одна обыкновенная акция ТМК может стоить минус 459,47 рублей, то есть ниже нуля. Это на 523,78% меньше, чем текущая рыночная цена.

Такой результат говорит о том, что компания может испытывать трудности с обслуживанием своих обязательств. Стоит внимательно изучить финансовую устойчивость ТМК перед решением о покупке акций. Чтобы точнее понять, стоит ли включать компанию в портфель, сравнивайте её показатели с конкурентами: темпы роста чистой прибыли, дивидендов, маржу, коэффициент P/E (цена/прибыль), а также дивидендную доходность и рост цены.

Сценарий № 2: Ожидаемый темп роста

Второй сценарий строится на более реалистичном росте, который зависит от того, как компания использует свою прибыль. Мы рассчитали ожидаемый темп роста как произведение коэффициента реинвестирования и рентабельности капитала. Получилось 8,68% в год .

Если ТМК будет развиваться такими темпами, то по методу DCF (с учётом всех будущих денег и долговых обязательств) стоимость одной акции составит минус 492,09 рублей — это на 553,87% ниже текущей рыночной цены. Этот результат ещё раз подчеркивает, что сейчас акции могут быть переоценены относительно реального финансового состояния компании.

Как и в первом случае, инвесторам важно не только смотреть на прогнозы, но и сравнивать ТМК с другими фирмами по ключевым метрикам. Только тогда можно принять обоснованное решение — подходят ли вам акции ТМК или лучше обратить внимание на другие варианты.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в развлекательных целях.

Ваш вердикт: ТМК — держать, купить или продать?

Помните тот парадокс из начала? Высокие дивиденды (почти 9%!) противоречат фундаментальной оценке, которая кричит о переоценке акций (минус 459-492 рубля по DCF).

Мы прошли долгий путь: разобрали «здоровье» ТМК (низкая маржа, высокие долги, скромный рост) и примерили разные сценарии будущего.

Главный вывод звучит так: ТМК сегодня – это ставка не на рост, а на восстановление или терпеливый сбор дивидендов при готовности к повышенному риску. Ее текущая привлекательность – почти исключительно в дивидендной доходности, но фундамент под ней шаткий. Если вы верите, что компания сможет резко снизить долги и повысить эффективность – возможно, игра стоит свеч.

А как думаете вы? Делитесь в комментариях: учитывая все «за» и «против», вы бы сегодня купили акции ТМК ради дивидендов, сделали ставку на ее будущее восстановление или предпочли конкурентов?

На сегодня это всё! Спасибо, что дочитали до конца. Если эта статья была вам полезна — поставьте лайк и подпишитесь на мой канал на Telegram, где я регулярно делюсь анализами акций. Удачных вам инвестиций!

Не ракетное топливо, но тоже неплохо. Чтобы инвестиционный портфель летел на Луну без сбоев и приключений, топливо должно быть высочайшего качества, и такое есть у нас. Аэрофьюэлз снова даёт шанс заправить портфель. Смотрим, что на этот раз.

✈️ ТЗК Аэрофьюэлз — заправщик самолётов. Входит в Группу Аэрофьюэлз вместе с Aerofuels Overseas Limited. Одна компания заправляет самолёты в России, вторая — за её пределами. Является крупнейшим независимым оператором аэропортовых топливозаправочных комплексов (ТЗК) в 26 аэропортах России, включая Москву и СПб. Обслуживает 70+ авиакомпаний и госструктуры (МЧС, МВД). Владеет 12 лабораториями и 2 танкерами.

⭐ Рейтинг: А от НКР (ноябрь 2024), А- от Эксперт РА (сентябрь 2024)

Выпуск: Аэрофьюэлз 2Р5

Объём: 1 млрд ₽

Начало размещения: 14 июля (сбор заявок до 9 июля)

✈️ Почему Аэрофьюэлз? Самолёты до сих пор летают на керосине?

Летают, куда они денутся. А тут ещё и кредитный рейтинг эмитенту подняли. Эксперт РА с BBB+ до A-, а НКР вообще с A- до A. Пацаны ваще ребята, первым делом самолёты. А, нет, первым делом долги, а потом уже самолёты заправлять.

Рынок авиатоплива растёт три года подряд, но конкуренция с нефтяными гигантами (Роснефть, Лукойл, ГПН) жёсткая. Плюс — 50% выручки из регионов, где санкционный пресс слабее. Доля у нашего клиента 7%, первые среди мелочи. Вертикально интегрированные ребята держат 90% рынка.

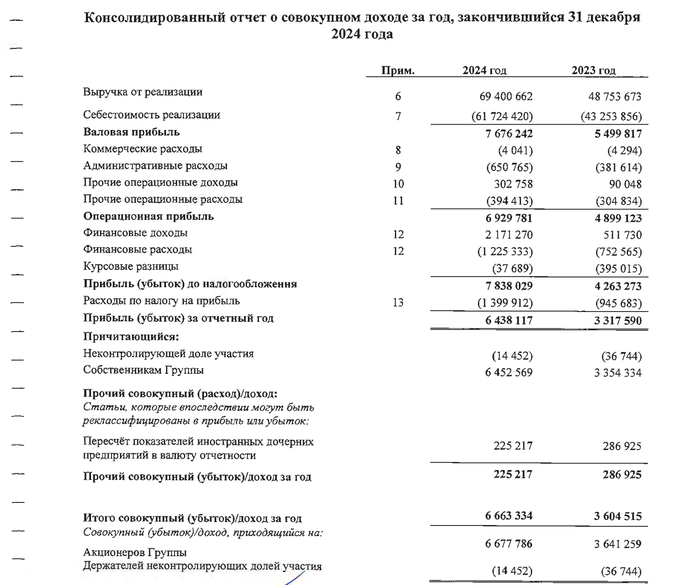

📈 Посмотрим отчётность Группы Аэрофьюэлз. Выручка за 2024 год составила 69,4 млрд ₽ (+42% г/г) — рост за счёт объёмов заправок и цен на керосин. Продажи топлива выросли до 800 тыс. тонн (+15% г/г). Чистая прибыль выросла до 6,66 млрд ₽ (+84% г/г), EBITDA около 7 млрд ₽ (+20%).

📉 А долги компании растут. Чистый долг вырос до 11,738 млрд ₽ (+241% г/г). Показатель Чистый долг/EBITDA 1,6. Да, значение невысокое, но у компании отрицательный свободный денежный поток -8,3 млрд из-за капекса. Модернизируют старые и строят новые ТЗК. Так-то с какой-то стороны это даже хорошо.

📉 Не забываем о том, что компания работает не только в РФ. Это и хорошо, и плохо. Существуют санкционные риски, а половина выручки — от зарубежных операций. Возможно, существуют риски национализации по типу DME и Борца (я тут не силён, если кто в теме — оцените). Владельцы — Александр и Владимир Спиридоновы (отец и сын), выходцы из Аэрофлота и граждане РФ, но кто знает всю историю до конца, куда и как там топливные деньги текут.

Ориентир купона неплохой, но тренд — на укатывание вниз. Скоро новое заседание ЦБ, все ждут снижения ключа.

🛢️ В итоге

Если купон сделают 22%, будет фантастика. Впрочем, не верится даже в 21,5%. А в саму компанию очень даже верится, положение крепкое, бизнес развивается, рейтинг растёт. Поучаствую на небольшую долю, несмотря на то, что у меня уже есть предыдущие выпуски. Главное — пристегнуть ремни перед возможной турбулентностью.

🔥 Подписывайтесь на мой телеграм-канал про инвестиции в облигации и дивидендные акции, финансы и недвижимость.