Хорошо посидели

Хорошо посидели и поговорили с уважаемыми людьми на тему стартапов, инвестиций, технологий и за жизнь. Налетай.

Хорошо посидели и поговорили с уважаемыми людьми на тему стартапов, инвестиций, технологий и за жизнь. Налетай.

Почему акции НКХП сейчас стоят дороже, чем предсказывает бизнес? Что скрывают цифры рентабельности, которые делают эту компанию уникальной? А главное — стоит ли вкладываться в зерновой хаб? Эти вопросы мучаю инвесторов, но ответы скрыты в деталях финансовой отчетности и сравнении с конкурентами. Эта статья будет полезна инвесторам, которые хотят понять реальную стоимость акций компании, разобраться в рисках и возможностях. Я расскажу, почему маржа в 67% важнее дивидендов, как WACC влияет на ваш кошелек, и как НКХП выглядит на фоне других игроков рынка.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений.

Давайте посмотрим, как идут дела в ПАО «Новороссийский комбинат хлебопродуктов» (НКХП). Эта компания — настоящий морской зерновой хаб. Ее главный актив — мощный портовый комплекс на Черном море. Два крупных элеватора могут вместить до 250 тысяч тонн зерна.

Глубина у причалов позволяет принимать солидные суда грузоподъемностью до 70 тысяч тонн. Это ключевое преимущество для эффективной перевалки зерна на экспорт или между регионами России. НКХП играет важную роль в логистике зерновых благодаря своей развитой инфраструктуре.

Компания не только хранит и транспортирует зерно. Она также занимается его переработкой! На территории предприятия действует современная мельница. Ее производительность — 150 тонн пшеницы в день. Это позволяет выпускать муку трехсортного помола, расширяя бизнес и вводя новое производственное направление.

Это сочетание — большие объемы хранения, удобная портовая логистика и собственное производство — формирует прочный фундамент бизнеса компании. Компания завязана на глобальный зерновой рынок и внутреннее потребление. Ее инфраструктура — главное преимущество, которое высоко ценят.

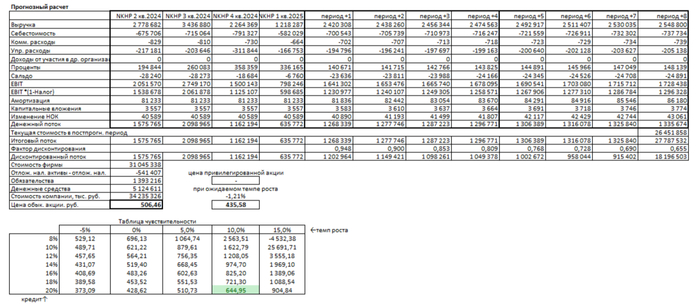

Давайте оценим потенциал акций НКХП через призму будущих денежных потоков (метод ДДП). Проще говоря, посчитаем, сколько компания может заработать в ближайшие 2 года, и «приведем» эти суммы к сегодняшнему дню. За основу возьмем ее квартальные отчеты (РСБУ) с 2022 года и консервативный прогноз роста в 3,0% годовых.

Для пересчета будущих доходов в текущую стоимость нужны ставки. Используем актуальные данные ЦБ (на 06.06.2025): 12,65% ($) и 18,01% (₽) для средневзвешенных ставок 1-3 года.

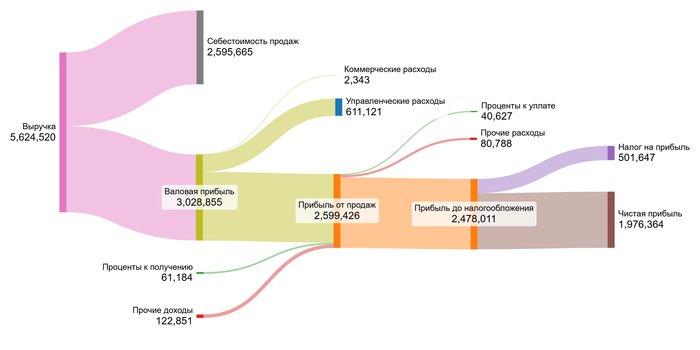

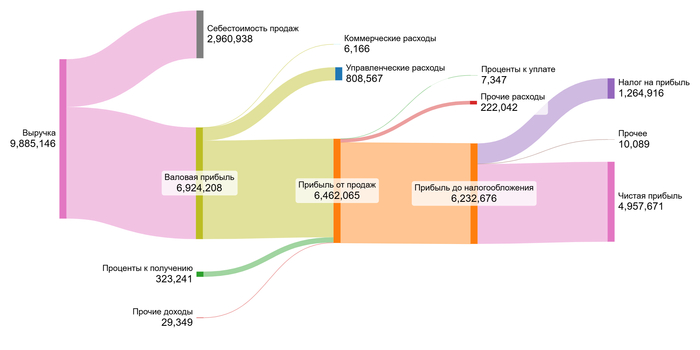

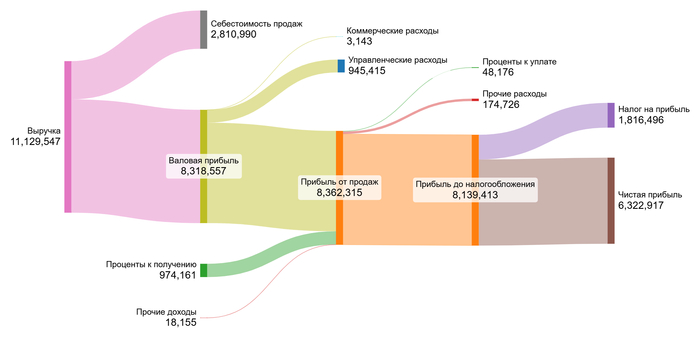

Если вы хотите разобраться в динамике доходов компании, загляните в галерею диаграмм. Там наглядное представление об изменении финансовых результатов НКХП за 2022–2025 год. Делитесь своими наблюдениями — интересно узнать, какую тенденцию видите вы!

2022 год.

2023 год.

2024 год.

1 квартал 2025 года.

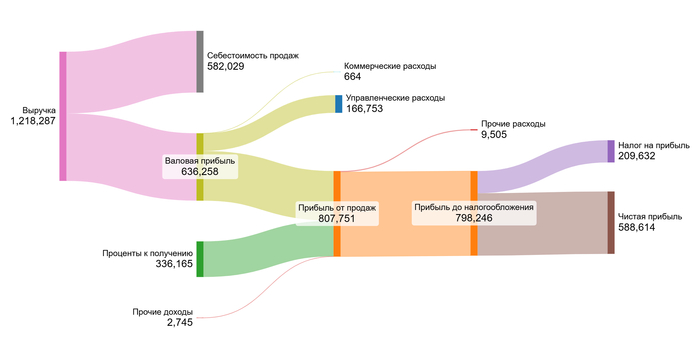

Сначала посмотрим на типичные финансовые показатели НКХП (медианные значения с 2022 г.). Компания работает в секторе Transportation (логистика), что логично для ее портово-элеваторного комплекса.

Медианные финансовые показатели НКХП

Вот ключевые сравнения с отраслью:

Себестоимость: -28,94% от выручки. Отлично! Ниже отраслевой медианы (33,00%) — эффективный контроль затрат.

Управленческие расходы: -8,05%. Очень хорошо! Значительно ниже медианы отрасли (-15,22%) — бережливое администрирование.

Проценты к уплате (долги): -0,10%. Минимально! Намного ниже среднего по сектору (-27,33%) — почти нет долговой нагрузки.

Итоговая маржа компании: 67,71%. Впечатляет! Существенно выше отраслевой медианы (37,93%) — выдающаяся рентабельность основного бизнеса.

Вывод: НКХП — сильная компания с отличной для сектора прибыльностью и минимальными долгами.

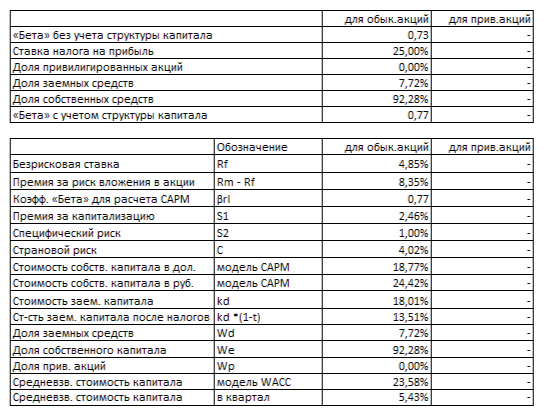

Теперь переходим к расчёту WACC — средневзвешенной стоимости капитала. Безрисковая ставка равна 4,85% (Treasury Yield 30 Years). К ней добавляем премии: за страновой риск — 4,02%, за риск вложений в акции — 8,35%, за инвестиции в малую капитализацию — 2,46%, и специфический риск компании — 1%. Итоговый WACC равен 23,58%. Это высокая цифра, что снижает прогнозируемую стоимость компании, так как будущие доходы будут сильно дисконтироваться.

WACC НКХП

Этот показатель важен для инвестора: чем выше WACC, тем меньше текущая стоимость бизнеса. Поэтому даже при хорошей марже, высокая стоимость привлечения капитала может ограничивать рост цены акций.

Итоговый расчет ДДП (на основе прогноза денежных потоков, WACC и других факторов) покажет справедливую стоимость акций НКХП. Сравнив ее с текущей рыночной ценой, мы поймем, есть ли потенциал для роста. Это и будет нашей главной инвестиционной подсказкой!

Для оценки стоимости акций Новороссийского комбината хлебопродуктов (НКХП) мы рассмотрим два сценария: консервативный и ожидаемый. Метод DCF (дисконтированных денежных потоков) помогает рассчитать текущую стоимость компании, суммируя все будущие доходы и вычитая обязательства. Это как прогнозировать урожай с поля, учитывая не только будущие сборы, но и затраты на удобрения.

Сценарий 1: Умеренный рост (3% в год)

Предположим, выручка компании будет расти скромно, но стабильно — на 3% ежегодно. Метод DCF (дисконтированных денежных потоков) помогает понять, сколько стоят будущие деньги компании сегодня. Он суммирует весь ожидаемый доход, вычитает обязательства и делит результат на количество акций.

По этим расчетам, справедливая цена одной акции НКХП составляет 506,46 рублей. Это на 22,08% ниже текущей рыночной котировки (~650 руб.). Положительная расчетная стоимость (даже ниже рынка) означает, что компания генерирует достаточно денег, чтобы покрыть свои долги. Это хороший знак фундаментальной устойчивости.

Сценарий 2: Текущий темп роста (-1,21% в год)

А что, если компания продолжит развиваться текущими темпами? Ее ожидаемый рост (рассчитанный как произведение доли реинвестируемой прибыли на рентабельность капитала) сейчас отрицательный: -1,21%. Это сигнал о возможных сложностях с расширением бизнеса.

При таком сценарии DCF-оценка дает 435,58 рублей за акцию. Это уже 32,99% ниже рыночной цены. И снова: положительная стоимость подтверждает, что обязательства покрываются, но потенциал роста выглядит скромнее.

Что означают эти цифры для инвестора?

Оба расчета показывают, что текущая рыночная цена (~650 руб.) выглядит завышенной относительно фундаментальных показателей компании.

Таблица чувствительности показывает, что цена в 650 рублей возможна только при оптимистичных допущениях: средний процент по кредитам на уровне 20% (выше актуальных ставок) и темп роста выручки 10% в год. Учитывая консервативный профиль НКХП и текущие макроусловия, поддержание такого роста скорее всего маловероятно без серьезных изменений в бизнесе или рынке.

DCF-оценка — ценный инструмент, но не панацея. Прежде чем решить, стоит ли покупать акции НКХП, сравните компанию с другими в портфеле или секторе по ключевым критериям:

Темпы роста чистой прибыли и дивидендов.

Стабильность и уровень операционной маржи (прибыльности).

Исторический рост цены акции с момента IPO.

Соотношение Цена/Чистая прибыль (P/E).

Текущая дивидендная доходность.

Такое комплексное сравнение даст гораздо более полную картину инвестиционной привлекательности акций НКХП, чем одна лишь оценка по DCF.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

В начале статьи мы задавались важным вопросом: стоит ли покупать акции НКХП? Теперь, после детального анализа финансовых показателей, сравнения с конкурентами и расчета справедливой цены методом DCF, у нас есть ответы.

Главная мысль: НКХП — компания с высокой маржой (67,71%), стабильным ростом прибыли (26,61% в год) и развитой инфраструктурой, но текущая рыночная цена (~650 руб.) выглядит немного завышенной. По расчетам, возможная справедливая стоимость акции при консервативном сценарии — 506,46 руб., а при реальном темпе роста (-1,21%) — 435,58 руб.

А теперь ваш ход: как вы считаете, сможет ли НКХП поддерживать высокие темпы роста прибыли в условиях текущих макроэкономических условий? Оставляйте свои мысли в комментариях — обсудим вместе!

Подписывайтесь на мой Телеграм-канал, чтобы не пропустить новые разборы компаний и инвестиционные идеи.

Инвестируйте с умом!

💭 В мире финансов существует множество ролей, и порой их границы размыты настолько, что даже опытные участники рынка могут запутаться. Давайте разберемся, кто есть кто в этой увлекательной игре с деньгами.

😎 Трейдер – это, по сути, современный купец, только вместо караванов с пряностями он оперирует цифровыми активами. Под трейдингом, если речь идёт о финансовых рынках, принято понимать краткосрочную торговлю.

👨💼 Инвестор – это стратег финансового мира. Если трейдер похож на спринтера, то инвестор – настоящий марафонец. Он готов ждать годами, пока его вложения принесут плоды. И хотя многие считают, что разница между трейдингом и инвестированием измеряется в часах или днях, на самом деле всё гораздо сложнее.

📍 Важно понимать, что чёткой границы между понятиями «инвестирование» и «трейдинг» не проведёшь. Каких-либо жёстких временных ориентиров или других однозначных критериев просто не существует. Вы нигде не найдёте утверждений: Вот здесь инвестирование, потому что сделка длилась более 1 часа, а вот уже трейдинг, потому что ордер был закрыт через 59 минут.

👴 Бенджамин Грэм, один из столпов инвестиционной мысли, предлагает более глубокое понимание. По его мнению, инвестиции – это не просто срок владения активами, а целая философия. Инвестиции – это операции, где каждый шаг тщательно просчитан, где главная цель – не только получить прибыль, но и сохранить вложенные средства.

🔀 А что же такое спекуляции? Это та самая грань, за которой заканчивается разумный подход и начинается азартная игра. Когда торговля превращается в подобие казино, где решения принимаются не на основе анализа, а под влиянием эмоций – это уже не инвестирование и не трейдинг, а самая настоящая спекуляция.

📌 В конечном счёте, каждый участник финансового рынка сам определяет свой путь. Главное – помнить, что успех приходит к тем, кто действует обдуманно, а не руководствуется лишь жаждой быстрой прибыли.

👇 Как вы считаете, чем отличается трейдер от инвестора? Какие стратегии используете вы? Может быть, у вас есть примеры из личного опыта, когда краткосрочная сделка превратилась в долгосрочную инвестицию? Ждём ваших комментариев!

#обучение #новичкам #инвестиции #трейдер #трейдеры #трейдинг #инвестиции #инвестор #торги #биржа

Фьючерсы на акции 🇺🇸США в среду оставались стабильными, поскольку инвесторы оценивали последний раунд тарифных мер, объявленных президентом Дональдом Трампом. Президент подтвердил, что не будет никаких изменений или отсрочек в отношении вновь введенных пошлин, направленных против 14 стран, включая 🇯🇵Японию и 🇰🇷Южную Корею. Он также ввел 50-процентную пошлину на импорт меди и дал понять, что вполне вероятно введение дополнительных тарифов для отдельных секторов. В более агрессивной манере Трамп пригрозил ввести пошлины до 200% на импорт фармацевтической продукции, хотя и отметил, что их введение будет отложено на 12–18 месяцев, чтобы дать возможность отрасли адаптироваться. Во вторник на регулярной сессии индексы Dow и S&P 500 снизились на 0,37% и 0,07% соответственно, а Nasdaq Composite вырос на 0,03%. Потребительские товары, коммунальные услуги и финансовые услуги показали худшие результаты, в то время как акции энергетических, сырьевых и медицинских компаний лидировали по росту.

Веду свой экономический блог Осьминог Пауль о финансовых рынках, аналитика, прогнозы, новости, в телеграм канкана

Амортизация в облигациях — это процесс частичной выплаты номинальной стоимости облигации в течение всего срока обращения актива.

Эмитент регулярно выплачивает владельцам облигаций часть ее стоимости наряду с процентными (купонными) выплатами. При этом размер купонных выплат (не ставка купона, а именно купонный доход) снижается по мере погашения основного долга пропорционально его размеру.

📍 Чтобы понять, когда хороша амортизация, а когда нет, стоит в первую очередь понимать, как меняется YTM в зависимости от денежно-кредитной политики. И тут всё предельно просто:

• При ужесточении ДКП (рост ставки ЦБ) амортизация играет на руку инвестора — реинвестировать купоны и амортизационные выплаты можно на более выгодных условиях, с большей доходностью.

• При смягчении ДКП (снижение ставки ЦБ) амортизация будет играть против инвестора. Реинвестировать купоны и амортизационные выплаты придётся с меньшей доходностью.

Однако, если Вы достаточно активно торгуете или же не готовы на весь срок обращения облигации замораживать средства, то этот инструмент для Вас.

📍 Примеры облигаций с амортизацией в которые инвестирую сам:

Аэрофьюэлз 002Р-02 $RU000A107AW3 (А-)

• Доходность — 24,19%

• Текущая купонная доходность 16,62%

• Купон: 16%

• Срок: на 1 год 4 месяца

• Выплаты 4 раза в год

• Даты амортизации: 27 февраля 2026 года — 39,89Р, 29 мая 2026 года — 29,92Р, 28 августа 2026 года — 19,95Р, 27 ноября 2026 года — 9,97Р.

Интерлизинг выпуск 7 $RU000A1077X0 (А)

• Доходность — 24,29%

• Текущая купонная доходность 16,60%

• Купон: 16%

• Срок: на 1 год 3 месяца

• Выплаты 12 раз в год

• Даты амортизации: 8 июля 2025 года — 8,94Р; 7 августа 2025 года — 8,42Р; 6 сентября 2025 года — 7,89Р; 6 октября 2025 года — 7,36Р; 5 ноября 2025 года — 6,84Р.

АБЗ-1 001Р-05 $RU000A1070X5 (ВВВ+)

• Доходность — 29,86%

• Текущая купонная доходность 14,80%

• Купон: 13,50%

• Срок: на 1 год 2 месяца

• Выплаты 12 раз в год

• Амортизация осуществляется в даты выплат: 21, 24, 27, 30 и 33 купонов — по 16,5% от номинальной стоимости, в дату выплаты 36-го купона — 17,5%

📍 Основные преимущества амортизируемых облигаций:

• Снижение кредитных рисков. Постепенное погашение номинала уменьшает сумму долга эмитента, что особенно важно для бумаг с низким рейтингом.

• Рост цены при падении ставок. Это выгодно для тех, кто не планирует держать бумагу весь срок.

• Гибкость реинвестирования. Возвращаемые суммы можно оперативно реинвестировать в другие инструменты, гибко управляя портфелем в меняющихся рыночных условиях.

• Доступ к ликвидности без потерь. Регулярные амортизационные выплаты обеспечивают постоянный приток денег на брокерский счёт.

📍 Минусы с которыми можно столкнуться:

• Уменьшение купона. По мере погашения уменьшается номинал, с которого рассчитывается купонный доход.

• Меньшая ликвидность. Такие бумаги менее популярны на вторичном рынке.

• Сложность расчёта. Доходность труднее считать из-за изменения базы начисления.

Как по мне, облигации с амортизацией - отличный инструмент для диверсификации портфеля. Помимо купона инвестор получает возвратом, часть вложенных средств позволяющих поддерживать ликвидность депозита на высоком уровне.

✅️ На еженедельной основе делаю обзор своих публичных стратегий, так что подписывайся на канал, чтобы ничего не пропустить. Всех благодарю за внимание и поддержку постов.

'Не является инвестиционной рекомендацией

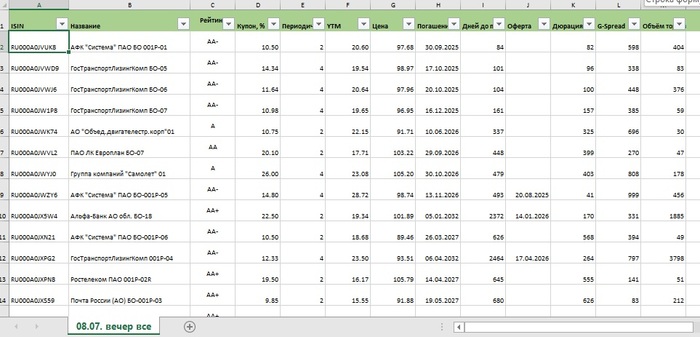

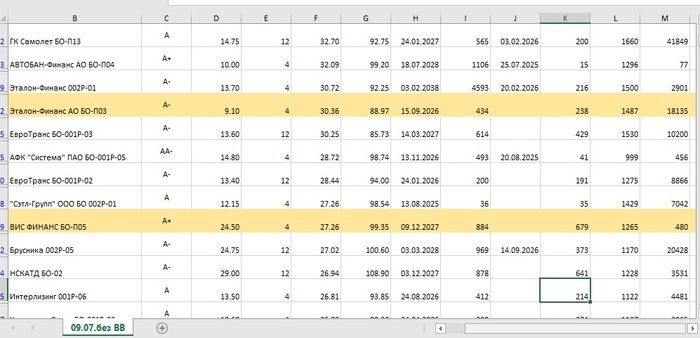

Публикую таблицу от 09.07.25 (утро) с корпоративными облигациями:

* с постоянным купоном

* с выплатами 4 и 12 раз в год

* с рейтингом от ААА до ВВВ

* с хорошей ликвидностью !!!!

* с датой оферты!!!

* В таблице есть все параметры(кроме амортизации и я над этим работаю)

✅Идет активная дискуссия на какую величину опустят КС на 1 или 2% ( то есть -1% уже точно😁) а может ЦБ удивит и сделает -3% он может🤗😁🤗

На скриншоте 👆👆 отметил бумаги которые мне понравились на данный момент (Не Инвестиционная Рекомендация).

После эксперимента на Мосбиржи по новому исчислению доходности YTM, произошли коллизии по итоговым расчетам, так же пропали некоторые даты по оферте. Проверяйте на сторонних ресурсах правильность расчетов!!!!

❗Если не найдете определённую облигацию значит она с низкой ликвидностью и выплатами не 4-12 раз в год !!

❗Скачать можно в формате xlsx.

На моём канале

https://t.me/RomaniMore/274

✅Так же стал публиковать таблицу флоутеров.

Скачать можно тут

https://t.me/RomaniMore/270

✅Подписывайтесь на Мой телеграм канал: здесь нет!!! випов, платных ресурсов, крипты. Честно делюсь опытом в достижении Финансовой Независимости.

https://t.me/RomaniMore/160

Поставьте побольше ❤️⭐

Последние новости создают ощущение: США и ЕС наконец договорились об ударе по России:

➡️ Трамп готовит «санкционный сюрприз» и рассматривает тарифы от Конгресса.

➡️ ЕС координируется с сенаторами США (тех самых, что грозили 500% тарифами за помощь РФ).

Звучит грозно? Давайте по порядку.

🇪🇺 Чем реально грозят санкции ЕС?

Громкие заявления — это одно, но нанести России серьезный удар "без последствий для себя" ЕС вряд ли сможет. Почему?

⛔ Главные цели РФ — нефтегазовые доходы и SWIFT.

⛔ Для эффекта ЕС нужно: либо самому отказаться от росресурсов, либо давить на всех (как США). Или... менять евро на рубли — вот это "реально" ударит по бюджету! 🤣

ЕС все еще зависит от РФ, даже после сокращения импорта (данные Eurostat, I кв. 2025):

➡️ Никель — ~19%

➡️ Газ — ~18%

➡️ Удобрения — ~26%

➡️ Сталь/железо — ~8%

Резкий отказ? Нереален.

Вторичные санкции? Не их уровень влияния (это прерогатива США). Потолок цен и санкции на "теневой флот" работают плохо — их обходят.

🇪🇺 А отключение SWIFT?

Отключают постепенно. Платить стало сложнее и дороже, но полный отключ всех банков маловероятен — как тогда закупать?

◽️ К тому же, решения блокируют изнутри (Венгрия, Словакия). Они уже остановили 18-й пакет санкций из-за запрета на газ/нефть.

🇺🇸 А что Трамп?

Затянувшаяся увертюра "Трамп и рынки" давно показала его мотивацию. Плана — нет.

💭 Есть цель: всех помирить, неугодных продавить, сделать США великими (и Нобелевку мира получить). Санкциями можно *грозиться* сколько угодно — делу это не поможет.

Трамп хочет доказать, что он не «тварь дрожащая» — может и ножкой топнуть! Но скорее всего, дело ограничится пылью в глаза. Надеюсь. 🤗

📌 Что делать?

◽️ Не паниковать! Российский рынок все еще дешев.

◽️ Покупаем акции планомерно (диверсификация!).

◽️ Да, 2025 год будет слабым у многих компаний. Но смотрим в 2026:

✅ Снижение ставки ЦБ

✅ Нормализация экономики

✅ Восстановление прибылей

➡️ Текущие уровни для среднесрочных вложений — крайне привлекательны. Или пока копить деньги для будущих покупок.

Подпишись кто забыл😁

https://t.me/RomaniMore/160