Россию ждут самые тяжелые санкции?

Последние новости создают ощущение: США и ЕС наконец договорились об ударе по России:

➡️ Трамп готовит «санкционный сюрприз» и рассматривает тарифы от Конгресса.

➡️ ЕС координируется с сенаторами США (тех самых, что грозили 500% тарифами за помощь РФ).

Звучит грозно? Давайте по порядку.

🇪🇺 Чем реально грозят санкции ЕС?

Громкие заявления — это одно, но нанести России серьезный удар "без последствий для себя" ЕС вряд ли сможет. Почему?

⛔ Главные цели РФ — нефтегазовые доходы и SWIFT.

⛔ Для эффекта ЕС нужно: либо самому отказаться от росресурсов, либо давить на всех (как США). Или... менять евро на рубли — вот это "реально" ударит по бюджету! 🤣

ЕС все еще зависит от РФ, даже после сокращения импорта (данные Eurostat, I кв. 2025):

➡️ Никель — ~19%

➡️ Газ — ~18%

➡️ Удобрения — ~26%

➡️ Сталь/железо — ~8%

Резкий отказ? Нереален.

Вторичные санкции? Не их уровень влияния (это прерогатива США). Потолок цен и санкции на "теневой флот" работают плохо — их обходят.

🇪🇺 А отключение SWIFT?

Отключают постепенно. Платить стало сложнее и дороже, но полный отключ всех банков маловероятен — как тогда закупать?

◽️ К тому же, решения блокируют изнутри (Венгрия, Словакия). Они уже остановили 18-й пакет санкций из-за запрета на газ/нефть.

🇺🇸 А что Трамп?

Затянувшаяся увертюра "Трамп и рынки" давно показала его мотивацию. Плана — нет.

💭 Есть цель: всех помирить, неугодных продавить, сделать США великими (и Нобелевку мира получить). Санкциями можно *грозиться* сколько угодно — делу это не поможет.

Трамп хочет доказать, что он не «тварь дрожащая» — может и ножкой топнуть! Но скорее всего, дело ограничится пылью в глаза. Надеюсь. 🤗

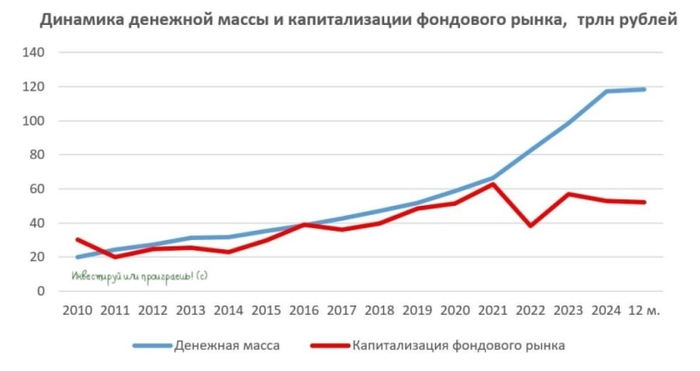

📌 Что делать?

◽️ Не паниковать! Российский рынок все еще дешев.

◽️ Покупаем акции планомерно (диверсификация!).

◽️ Да, 2025 год будет слабым у многих компаний. Но смотрим в 2026:

✅ Снижение ставки ЦБ

✅ Нормализация экономики

✅ Восстановление прибылей

➡️ Текущие уровни для среднесрочных вложений — крайне привлекательны. Или пока копить деньги для будущих покупок.

Подпишись кто забыл😁

https://t.me/RomaniMore/160