Вот и настал очередной понедельник, а значит пришло время анализировать, что ждет инвестора впереди, потому что знание это сила и деньги! Пробежимся по основным событиям этой недели, затронем непрямые инвестиционные новости, а также пару слов о ситуации на рынке с намеком на тех анализ, давайте разбираться!

Прежде чем инвестировать свои деньги в какой-либо актив, вы должны понимать, что происходит с компанией подписывайтесь на телеграм канал, там много интересного и актуального!

⭐Основные события.

Понедельник (30.06)

- СБЕР, ВТБ, Роснефть, Аэрофлот, IVA, Казаньоргсинтез, Башнефть, Софтлайн, ЮГК, ДВМП проведут ГОСА. В повестке вопрос утверждения дивидендов за 2024 г.

Втроник (01.07)

- Закрытие дивидендного реестра Россети Центр и Приволжье

Среда (02.07)

Озонфарм. Последний день для попадания в реестр на получение дивидендов за 1 кв. 2025 г. - Россети Ленэнерго. Последний день для попадания в реестр на получение дивидендов за 2024 г. - Мосбиржа остановит торги расписками Эталона

Пятница (04.07)

МТС. Последний день для попадания в реестр на получение дивидендов за 2024 г. МГКЛ. Последний день для попадания в реестр на получение дивидендов за 2024 г. ИНАРКТИКА. Последний день для попадания в реестр на получение дивидендов за 2024 г. Россети Урал. Последний день для попадания в реестр на получение дивидендов за 2024 г. Абрау-Дюрсо. Последний день для попадания в реестр на получение дивидендов за 2024 г.

⭐Непрофильные новости.

🔸Сенатор Грэм: Трамп положительно смотрит на проект антироссийских санкций 🔸Параметры снижения инфляции и охлаждения экономики делают возможным снижение ключевой ставки к сентябрю до 18%, а к концу текущего года — до 13-15% — Александр Шохин 🔸ОПЕК+ намерена рассмотреть возможность очередного масштабного увеличения добычи нефти — Bloomberg 🔸Путин заявил, что встреча с Трампом вполне возможна: "С удовольствием будем ее готовить" 🔸Ведомства изучают смягчение налоговой нагрузки Газпрома за счет тарифных «сверхдоходов» независимых производителей 🔸Доля нерезидентов в российских ОФЗ в мае 2025 г. снизилась до 3,9% — ЦБ РФ 🔸Половину продаж Норникеля сейчас занимает Китай, около четверти приходится на европейский рынок 🔸Акционеры ЦИАНа утвердили решение о невыплате дивидендов за 2024 г. 🔸Акционеры Фосагро не приняли решение о выплате дивидендов за I квартал 🔸Трамп: рассматривал возможность отмены санкций против Ирана, но теперь нет 🔸Газпром закрыл книгу заявок по выпуску облигаций в юанях с расчетами в юанях или рублях объемом 4 млрд юаней по ставке купона 6,9% на срок 1 год.

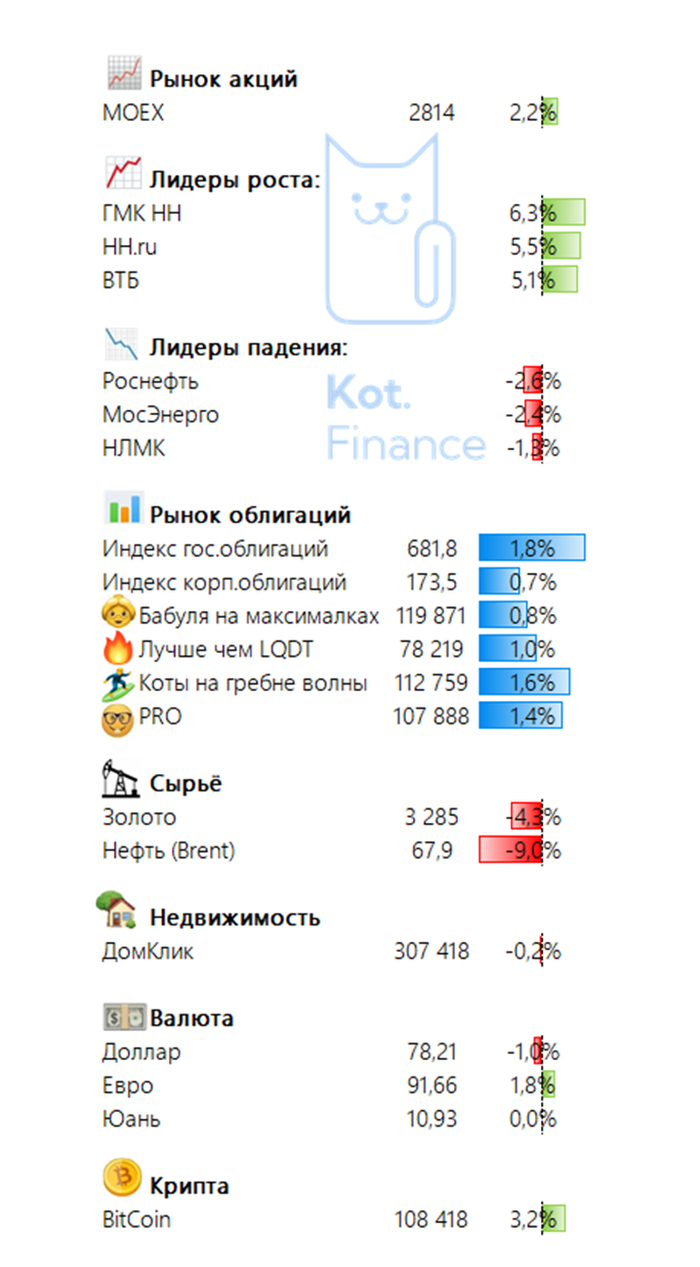

⭐Рынок.

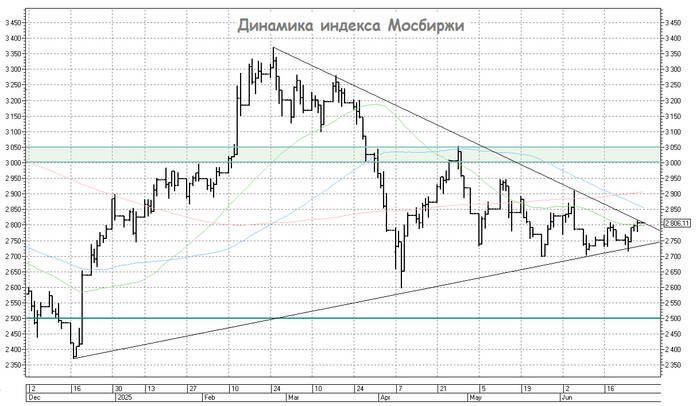

Рынок немного оживился, ближайшие уровни сопротивления 2830, 2850,2870. Нужно следить за реакцией, т.к впереди третий раунд переговоров, соответственно ждем много новостей. Что насчет крипторынка? Трамп добавляет негатива вокург пошлин - США прекратили переговоры с Канадой об импортных пошлинах на канадскую продукцию из-за действий Оттавы.

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции, облигации и криптовалюту, покупки в портфель, свежие новости!

На мой взгляд, интересно выглядят по техническому анализу акции ВК, акции находятся на самом минимуме, на уровне июня 2022 года, когда творился хаос на рынке после начала СВО.

Компания недавно провела допэмиссию на 112 млрд. руб., деньги пойдут на погашение долгов, которые составляют порядка 200 млрд. руб., что уже хорошая новость, снизятся процентные расходы по большей части долга, но в тоже время заплатит за это размытием капитала, было размещено 345 млн. шт. акций, общее количество увеличилось до 584 млн. шт. акций., основными покупателями допэмиссии оказались ЗПИФы.

Также, 25 июня Путин подписал закон о создании в России цифрового сервиса MAX, который является проектом ВК. С 1 сентября 2025 года приложение будут предустанавливать на все новые смартфоны и планшеты в РФ. Приложение подразумевается, как некий аналог китайского WeChat, который будет содержать в себе, как минимум, мессенджер, звонки и функции Госуслуг. Предполагаю, когда приложение запустится, приложения WhatsApp и Telegram полетят вслед за Discord (заблокирован на территории РФ), ну или как Youtube под популярность Rutube. Народ у нас не очень любит ВПН, да еще и мучаться с ним на фоне периодических блокировок от РКН, так что у приложения есть все шансы на успех внутри страны.

Предполагаю, что в перспективе, на фоне положительной совокупности ряда факторов, а именно, ожидание снижения ключевой ставки ЦБ, снижения процентных расходов компании, развития мессенджера MAX в стране, изменение структуры собственности через ЗПИФ, более ориентированной на прибыль, можно ожидать переоценку акций компании, ориентируюсь на технические сопротивления на уровне 437 руб., 507 руб.

🤔 Последние пару месяцев индекс Мосбиржи торгуется вокруг уровня 2800 пунктов, как будто набираясь сил для последующего рывка. Весь вопрос состоит лишь в том, куда качнётся маятник, и в какую сторону произойдёт этот рывок: вверх или вниз?

Традиционно оставим ответ на этот вопрос на откуп любителям погадать на кофейной гуще, мы же давайте лучше вместе подумаем, в какие активы можно и нужно инвестировать прямо здесь и сейчас, традиционно проанализировав каждый из этих вариантов:

1️⃣Акции

Рынок акций в последнее время продолжает жить своей скучной размеренной жизнью, иногда получая какие-то драйверы для потенциального роста, но потом все эти драйверы каким-то чудесным образом отыгрываются обратно. На сей раз так произошло на рынке нефти, где котировки цен на чёрное золото сначала взлетели до $80+, подогревая в первую очередь акции нефтедобывающих компаний, на фоне обострения военного конфликта между Израилем и Ираном, а затем также стремительно откатились обратно, ниже $70 за баррель.

Могу сказать, что по итогам услышанного и увиденного на конфе Смартлаба, не только я сохраняю осторожный позитив в отношении нашего фондового рынка. Скажу даже больше: у некоторых уважаемых людей портфели чуть ли не на 100% забиты под завязку исключительно акциями, в надежде на продолжение тренда по снижение "ключа". Неужели время сыграть all-in пришло?

2️⃣Облигации

Тут вариантов напрашивается ровно два: либо валютные облигации в любом варианте (с надеждой на ослабления рубля во втором полугодии), либо более ли менее надёжные корпоративные истории, доходность по которым выглядит привлекательно, при адекватных рисках. Такие облигации на нашем рынке есть, может пора написать отдельный пост на эту тему?

Что касается ОФЗ, то складывается ощущение, что текущая доходность ниже 15% на дальнем участке кривой как будто уже сейчас впитала в себя снижение "ключа" и до 19%, и до 18%, и даже до 17%! Рынок уже это отыграл с лихвой, и по текущим ценникам ОФЗ уже не интересны.

3️⃣Золото

С 2022 по 2024 гг. мировые ЦБ демонстрировали более чем двукратный рост спроса на #золото, активно пополняя свои золотые запасы совокупными темпами более 1000 тонн в год. Причём, судя по отраслевым опросам, этот тренд сохранится и дальше, на фоне торговых войн и участившихся конфликтов, а значит серьёзная поддержка золоту обеспечена!

Предпочтение можно отдать рублёвым фондам на золото, купив которые вы получите ещё и валютную переоценку в подарок, если девальвация рубля действительно произойдёт, как мы и ожидаем.

Также можно присматриваться к акциям золотодобывающих компаний - Полюс, ЮГК и Селигдар, которые при достижении моих целевых значений станут интересными для покупок. На сегодняшний день я по-прежнему держу золото через фонд #TGLD, акций золотодобывающих компаний в портфеле сейчас нет.

4️⃣Банковский вклад

Мода на банковские вклады будет постепенно гаснуть, по мере дальнейшего снижения "ключа". Банки открывают их сейчас в основном под доходность ниже 20%, и когда эта цифра будет снижаться всё ниже и ниже, разочарование у любителей депозитов будет только нарастать. И тогда они начнут всерьёз задумываться о более интересных вариантах для вложения своих денежных средств и снова будут поглядывать на фондовый рынок, но будет поздно, ведь к тому моменту наш рынок акций уже улетит далеко вверх, и мы с вами будем фиксировать хорошую доходность, в то время как непрофессионалы только начнут покупать весь этот хайп.

👉 Подводя итог всему вышесказанному резюмируем, что позитивный взгляд в отношении российского рынка акций в инвестиционном сообществе постепенно нарастает, на фоне ожиданий по снижению "ключа". Поэтому любите облигации, цените депозиты, но про акции тоже не забывайте! Через год-два они могут вас очень приятно удивить! Тем более про стратегические задачи на 2030 год мы прекрасно помним :)

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Хорошей вам рабочей недели, друзья!

👉 Подписывайтесь на мой телеграмм-канал и будьте на шаг впереди рынка! У себя я публикую уникальный авторский контент, которого зачастую больше нигде нет!

• ДиректЛизинг (ВВ+) КС+7,5 5 лет с 🔔call-офертой каждые 10 мес. Интерес: ★★☆☆☆

• АбрауДюрсо (А+) 22% на 1,5 года. Интерес: ★★★☆☆

• Делимобиль (А) 20% на 3 года. Интерес: ★★☆☆☆

• Ресурсы Албазино (А+) 8,5% в ¥ на 5 лет. Интерес: ★★★★☆

Интересные события

• Х5 (ААА) разместил облигации с купоном 15,5%. Новый ориентир для высшего кредитного рейтинга

• Недельная инфляция составила 0,04%, в годовом выражении 9,48% (пред.значение 9,59%). Ждем эффекта повышения тарифов ЖКХ и посмотрим, что ожидать от ЦБ в июле

Почему стоимость акций компании, которая производит известное игристое вино, может быть ниже их текущей цены? Как определить, стоит ли инвестировать в бизнес, где прибыль увеличивается, но дивиденды невелики? Эти вопросы интересуют не только начинающих инвесторов, но и опытных. Эта статья будет полезна тем, кто хочет понять реальную стоимость акций компании «Абрау-Дюрсо» и разобраться, какие показатели действительно важны при выборе инвестиций. Я расскажу о том, как устроена финансовая система компании, на что обратить внимание при анализе и почему быстрый рост не всегда является гарантией успеха.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений.

Государственная поддержка и её влияние на бизнес «Абрау-Дюрсо».

Компания «Абрау-Дюрсо» давно ассоциируется не только с качественным шампанским, но и с поддержкой со стороны государства. Такая связь может быть важным фактором стабильности в условиях экономической неопределённости. Особенно это заметно в последние годы, когда внимание к отечественным брендам значительно возросло.

Однако инвестору важно понимать: политические связи — это не гарантия роста акций. Нужно учитывать, как эта поддержка влияет на реальные показатели бизнеса. Например, участие компании в государственных проектах или льготные условия могут дать преимущество перед конкурентами.

Если вы рассматриваете возможность купить акции «Абрау-Дюрсо», стоит обратить внимание на то, как долго сохранится такая поддержка и насколько она оправдана с точки зрения развития бизнеса. Цена акций Абрау-Дюрсо зависит не только от внутренних процессов, но и от внешней среды, включая налоговую политику и госзакупки.

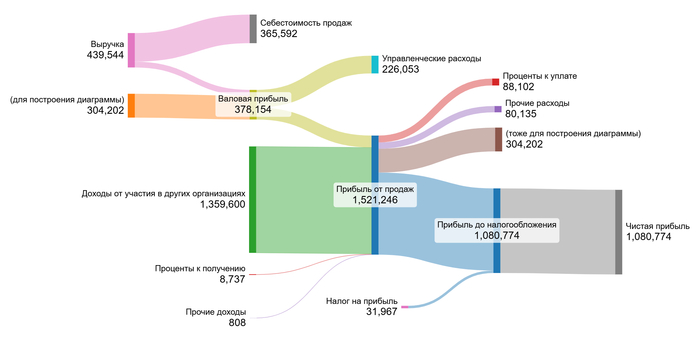

Прогноз стоимости акций «Абрау-Дюрсо»: метод DCF.

Чтобы понять, стоит ли покупать акции Абрау-Дюрсо, нужно оценить будущую стоимость компании. Для этого подходит метод дисконтированных денежных потоков (DCF). Он помогает рассчитать, сколько компания может стоить через несколько лет, исходя из её доходов и расходов.

В расчёт берём данные по финансовым показателям с 2022 года поквартально. Прогнозируем рост выручки на 5% в год — консервативный сценарий. Процентные ставки взяты из данных Банка России на 06.06.2025: 12,65% в долларах и 18,01% в рублях.

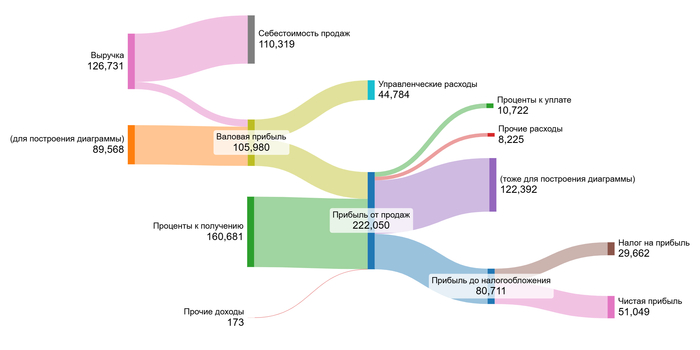

На диаграммах можно увидеть, как менялась выручка и прибыль компании в 2023–2025 году. Это позволяет отследить тенденции и спрогнозировать развитие бизнеса. Напишите в комментариях какую тенденцию видно на диаграмме, сравним мнения!

2023 год

2024 год

1 квартал 2025

Теперь перейдём к расчёту стоимости одной акции. Берём медианные значения показателей с 2022 года.

«Абрау-Дюрсо» работает в секторе Beverage (Alcoholic), то есть в алкогольной отрасли. Основной продукт — шампанское. Себестоимость составляет –126,29%, что выше среднего по отрасли (–28,85%).

Коммерческие расходы равны нулю — это стандарт для отрасли. Управленческие расходы составили –60,58%, немного ниже среднего по сектору (–81,27%).

Доля участия в других организациях — 354,42%, что намного выше отраслевого показателя (0%). Это значит, что основная прибыли идёт не напрямую от производства, а через дочерние фирмы.

Проценты к получению составляют всего 4,44%. В отрасли этот показатель — 307,88%. Это говорит о том, что компания ориентирована на получение дивидендов, а не на получение процентов от займов своим дочерним организациям.

Проценты к уплате и сальдо соответствуют отраслевым значениям. Маржа от выручки — 245,75%, выше среднего уровня (122,56%). Это является еще одним подтверждением холдинга.

Показатели компании в целом соответствуют отраслевым, но есть отклонения, особенно в доле участия в других организациях.

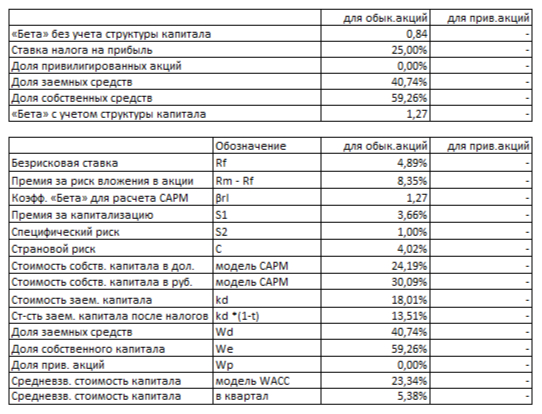

Медианные финансовые показатели Абрау-Дюрсо

Рассчитаем WACC — средневзвешенную стоимость капитала. Безрисковая ставка — 4,89%, плюс премии: страновой риск (4,02%), рыночный (8,35%), за малую капитализацию (3,66%) и специфический риск (1%). Всё в долларах, потом переводим всё в рубли.

WACC Абрау-Дюрсо

Итоговый WACC — 23,34%. Чем он выше, тем сложнее получить хорошую оценку стоимости акций. Поэтому важно, чтобы рост выручки был устойчивым.

Итоговая оценка стоимости акций «Абрау-Дюрсо».

Теперь подведём итоги и рассчитаем, сколько может стоить компания. Для этого мы рассмотрим два сценария: консервативный и ожидаемый. Оба построены на методе DCF — он учитывает все будущие доходы компании, из которых вычитаются обязательства. Это позволяет понять реальную ценность бизнеса с точки зрения денег, которые он принесёт в будущем.

Сценарий № 1: Консервативный прогноз.

Если выручка будет расти на 5% в год, то после всех расчётов получается, что одна обыкновенная акция «Абрау-Дюрсо» может стоить минус 9,42 рубля. Это почти на 105,22% меньше, чем текущая рыночная цена. Такой результат говорит о том, что при таком темпе роста компания не зарабатывает достаточно, чтобы покрыть свои обязательства. Инвесторам стоит обратить внимание на её способность обслуживать долг.

Чтобы понять, стоит ли покупать акции Абрау-Дюрсо или нет, одного только DCF недостаточно. Хорошо бы сравнить компанию с другими в отрасли Beverage (Alcoholic) по таким критериям, как рост чистой прибыли, дивидендов, маржи, а также соотношение цена/прибыль и текущая дивидендная доходность.

Сценарий № 2: Ожидаемый темп роста.

Мы также рассчитали ожидаемый темп роста — он зависит от того, какую часть прибыли компания вкладывает в развитие (коэффициент реинвестирования) и насколько эффективно работает капитал. В случае «Абрау-Дюрсо» этот показатель составил всего 2,11%. Если компания будет расти именно так, то стоимость одной акции окажется ещё ниже — минус 13,03 рубля. Это на 107,22% меньше рыночной цены.

Как и в первом случае, такой результат вызывает вопросы. Он указывает на то, что бизнес пока не приносит достаточного свободного денежного потока, чтобы оправдать текущую стоимость своих акций. Чтобы принять решение о покупке, стоит дополнить анализ сравнением с конкурентами по ключевым финансовым метрикам.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Выводы: стоит ли инвестировать в «Абрау-Дюрсо»?

Мы начали с простого вопроса: почему акции компании, которая производит популярное игристое, могут быть оценены выше их реальной стоимости? И вот теперь у вас есть данные и анализ, которые помогут на него ответить.

Главный вывод: «Абрау-Дюрсо» показывает рост прибыли, но текущая цена акций может быть завышенной. По расчётам, даже при консервативном прогнозе стоимость одной акции получается отрицательной — это сигнал для внимательного изучения финансового состояния компании.

При этом «Абрау-Дюрсо» остаётся интересным вариантом для тех, кто верит в долгосрочный рост и готов ждать, пока бизнес полностью раскроет свой потенциал. Особенно если вы видите в нём не просто производителя игристых вин, а часть более широкой инвестиционной стратегии.

А какой путь кажется вам наиболее разумным: стабильные дивиденды, быстрый рост или агрессивный захват возможностей? Напишите в комментариях — мне важно ваше мнение!

На сегодня это всё! Спасибо, что дочитали до конца.

Если статья была вам полезна, поставьте лайк — так вы поддержите развитие проекта. Подписывайтесь на мой канал в Телеграме, где я делюсь обзорами про акции компаний. До новых встреч и удачных решений!

1 полугодие 2025 года завершается сегодня, оно было насыщенным на инвестиционные события, но во главе всего стояла геополитика. Внешнее давление будет иметь определяющее значение и по втором полугодии, однако в связи с потенциальным продолжением снижения ключевой ставки инвестиционная повестка и отчётность эмитентов будут оказывать возрастающее влияние на рынок.

Именно поэтому важно следить за событиями на фондовом рынке нашей страны. На текущей неделе пройдут более 19 ГОСА по российским эмитентам, которые находятся на слуху у широкого круга частных инвесторов. И, конечно же, по многим эмитентам закрываются реестры на получение дивидендов, а значит еще можно успеть запрыгнуть в уходящий дивидендный поезд. Но целесообразно ли это делать?!

30 июня - годовой отчет за 2024 год от ТГК-1;

30 июня - закрытие реестра по дивидендам Арсагера, 0,15 рубля;

30 июня - закрытие реестра по дивидендам НКХП, 8,17 рублей;

30 июня - закрытие реестра по дивидендам ТНС Кубань, 50,365 рублей;

1 июля - закрытие реестра по дивидендам Россети Центр и Приволжье, 0,05 рубля;

1 июля - закрытие реестра по дивидендам Диод, 0,84 рубля;

1 июля - закрытие реестра по дивидендам НКНХ, 2,93 рубля;

2 июля - закрытие реестра по дивидендам Кристалл, 0,05 рубля;

2 июля - данные о недельной инфляции от Росстата;

3 июля - закрытие реестра по дивидендам Озон фармацевтика, 0,28 рубля;

3 июля - закрытие реестра по дивидендам Ленэнерго, 25,95 / 0,43 рублей;

4 июля - закрытие реестра по дивидендам ТНС Марий Эл, 3,28 рубля.

Всем желаю успешной инвестиционной недели и роста портфелей💼

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Обновил дивидендный календарь, оставил дивиденды, которые утверждены на июль, ведь что? Самая горячая часть главного дивидендного сезона продолжается. Компании объявляют и выплачивают годовые дивы за весь 2024 год, а также некоторые компании платят за первый квартал 2025.

Считаю по датам последнего дня для покупок, поскольку фактические выплаты позже. Не забываем про актуальные разборы акций и прогнозы по дивидендам:

Посмотрел МСФО за 2024-й по Медскану — и это один из тех кейсов, где «быстрый рост» звучит двусмысленно. Да, выручка выросла почти на 25%, до 28 млрд руб. — но себестоимость росла ещё быстрее (+28,2%). Валовая прибыль под давлением, рентабельность по EBITDA сжалась с 14,1% до 12,7%.

EBITDA всё же прибавила на 12,5%, до 3,9 млрд, но финансовый результат хуже: компания снова в минусе, почти -1,2 млрд руб. И это не единичный провал — убытки уже системные. При этом амбиции у Медскана серьёзные: планы утроить бизнес к 2028 году.

Что за этим стоит? Долг. Общий вырос до 21,3 млрд руб. (+28,8%), Чистый долг / EBITDA уже 5,2х. Финансовые расходы подскочили на 27,3%. При сегодняшних ставках компания не генерирует достаточно денежного потока даже для покрытия процентов.

Особенно интересна структура долга: смесь обеспеченных и необеспеченных кредитов, займы от связанных сторон, часть под фикс, часть под ключ+RUONIA. Максимальная премия +6%. Плюс история с опционами на долю в «Медскан Лаб», из-за чего в финансовых доходах и расходах гуляет переоценка. Финансовая инженерия — красиво для презентаций, но итоговая прибыль от этого не становится лучше.

Немного позитива: операционный денежный поток пока положителен (хоть и упал с 1,2 до 0,8 млрд руб.), дивиденды хоть скромные, но платят. Видно, что модель в вакууме может работать, если удастся удержать рост долгов под контролем и масштабировать выручку.

Но это история на грани. Эксперт РА оценил собственную кредитоспособность компании на BBB+, с сильной поправкой на поддержку Росатома (50% доля). Без этой господдержки буква была бы точно ниже.

В целом картина типичная для агрессивного M&A-роста в капиталоёмком секторе: много покупок, выручка растёт, но вместе с ней и долг, а прибыль не поспевает. И всё это держится на возможности привлекать новые деньги. Без новых займов, инвесторов и IPO (которое планировали ещё в 2024-м) — конструкция просто не взлетит.

И вот на этом фоне — новый выпуск облигаций. Медскан собирает заявки до 1 июля 2025 года на бумаги серии 001Р-01 объёмом от 3 млрд руб. Срок обращения 2,2 года, купон ежемесячный, ориентир в районе 18-20% годовых.

Для инвестора это означает очень простую вещь: история не про надёжный A-grade, а про рискованный рост на кредитном плече. Смотреть надо не только на купон, но и на фундамент. И быть готовым внимательно мониторить цифры, потому что покрытие процентов уже сейчас на пределе.

А больше информации об облигациях можно найти в моем тг-канале "Бондовичок" - ссылка в шапке профиля!