10 сочных облигаций лучше вкладов с самой высокой доходностью до 30% в рейтинге А-

Время от времени составляю различные топы облигаций с разными условиями. Где-то купончик высокий, где-то как зарплата, на каждый месяц. Сегодня у нас подборка облигаций с не мусорным рейтингом и щедрой доходностью до 30% годовых.

Рынок все больше и больше верит в постепенное снижение ставки, интересные облигации торгуются сильно выше своего номинала, а новые выпуски эмитентов, которые еще полгода назад давали купон под 23-25%, сейчас на размещении укатывают в 19-20%.

Мне лично нравятся облигации с высоким купоном и ежемесячными выплатами, но они не всегда дают самую высокую доходность, тут просто для моей головы так легче, идет денежный поток и мне хорошо, а теперь пойдем посмотрим, что предлагает нам рейтинг А-.

❗ Подборки облигаций, которые могут заинтересовать инвестора:

💸 ЕвроТранс БО-001Р-02

● ISIN: RU000A105TS5

● Цена: 92,49%

● Купон: 13,40% (11,01 ₽)

● Дата погашения: 24.01.2026

● Купонов в год: 12

● Тип купона: фиксированный

● Рейтинг: А-

● Доходность к погашению (YTM): 31,37%

💸 НСКАТД БО-02

● ISIN: RU000A10ADD6

● Цена: 106,25%

● Купон: 29,00% (23,84 ₽)

● Дата погашения: 03.12.2027

● Купонов в год: 12

● Тип купона: фиксированный

● Рейтинг: А-

● Доходность к погашению (YTM): 28,74%

💸 Эталон-Финанс АО БО-П03

● ISIN: RU000A103QH9

● Цена: 89,29%

● Купон: 9,1% (12,71 ₽) но будет становиться меньше

● Дата погашения: 15.09.2026

● Купонов в год: 4

● Тип купона: фиксированный

● Рейтинг: А-

● Доходность к погашению (YTM): 28,67%

💸 Джи-групп 002P-03

● ISIN: RU000A106Z38

● Цена: 94,78%

● Купон: 15,4% (34,56 ₽) но будет становиться меньше

● Дата погашения: 29.09.2026

● Купонов в год: 4

● Тип купона: фиксированный

● Рейтинг: А-

● Доходность к погашению (YTM): 27,26%

💸 ГК Пионер БО 001P-06

● ISIN: RU000A104735

● Цена: 96,32%

● Купон: 11,75% (14,65 ₽) но будет становиться меньше

● Дата погашения: 04.12.2025

● Купонов в год: 4

● Тип купона: фиксированный

● Рейтинг: А-

● Доходность к погашению (YTM): 26,61%

💸 Полипласт АО П02-БО-04

● ISIN: RU000A10BFJ6

● Цена: 102,8%

● Купон: 25,5% (20,96 ₽)

● Дата погашения: 08.04.2027

● Купонов в год: 12

● Тип купона: фиксированный

● Рейтинг: А-

● Доходность к погашению (YTM): 26,27%

💸 Аэрофьюэлз-002Р-02

● ISIN: RU000A107AW3

● Цена: 93,5%

● Купон: 16,0% (9,97 ₽)

● Дата погашения: 27.11.2026

● Купонов в год: 4

● Тип купона: фиксированный

● Рейтинг: А-

● Доходность к погашению (YTM): 25,31%

💸 Новые технологии 001Р-04

● ISIN: RU000A10AYF7

● Цена: 103,96%

● Купон: 24,25% (60,46 ₽)

● Дата погашения: 19.02.2027

● Купонов в год: 4

● Тип купона: фиксированный

● Рейтинг: А-

● Доходность к погашению (YTM): 23,08%

💸 ИЭК ХОЛДИНГ 001P-01

● ISIN: RU000A105PR5

● Цена: 96,5%

● Купон: 12,7% (31,66 ₽)

● Дата погашения: 23.12.2025

● Купонов в год: 4

● Тип купона: фиксированный

● Рейтинг: А-

● Доходность к погашению (YTM): 21,98%

💸 ВсеИнструменты.ру 001Р-04

● ISIN: RU000A10AXP8

● Цена: 104,25%

● Купон: 24,0% (19,73 ₽)

● Дата погашения: 12.08.2026

● Купонов в год: 12

● Тип купона: фиксированный

● Рейтинг: А-

● Доходность к погашению (YTM): 21,66%

Данный список облигаций не список для покупок, который вам дает жена при походе в магазин, а лишь на “подумать”, посмотреть на риск/доходность, и если все устраивает, то прикупить на разумную долю.

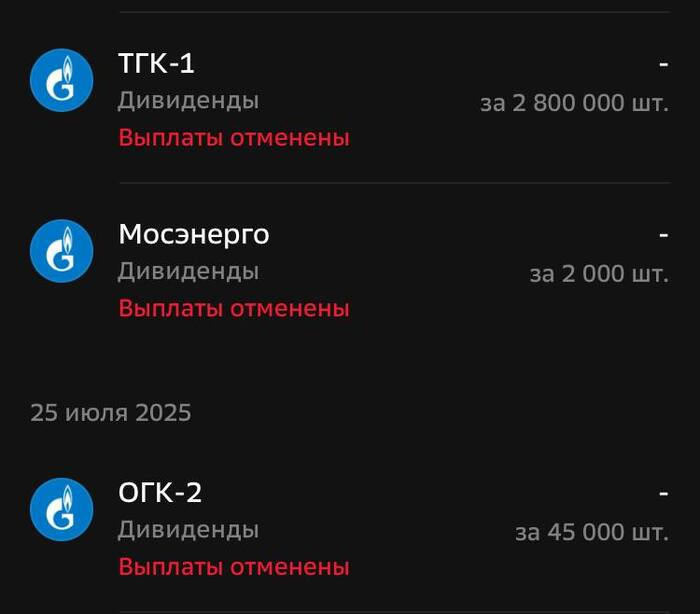

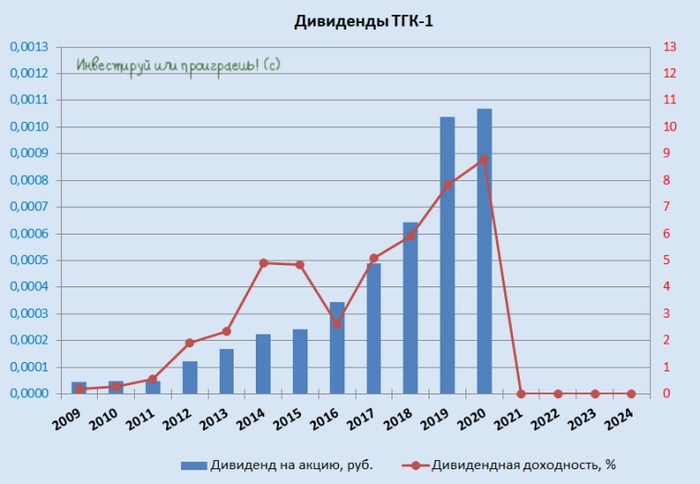

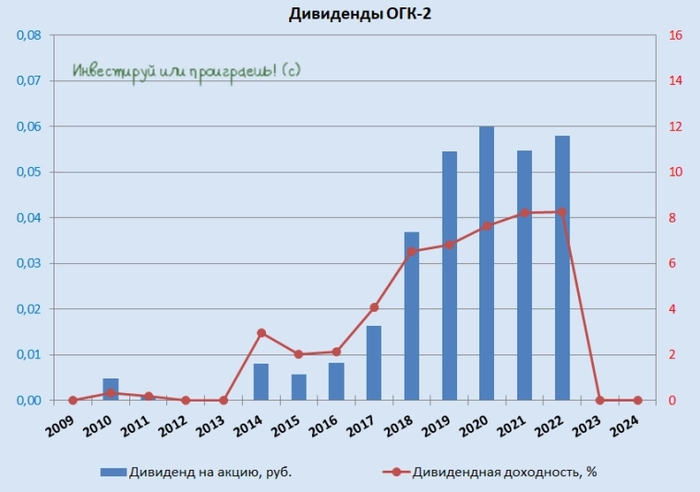

В своем портфеле, согласно своей стратегии, я облигациям отвел долю в 10%, а основную часть занимают дивидендные акции, для создания более равномерного кэшфлоу, ведь как мы знаем, есть месяцы с полным отсутствием дивидендных выплат, тут как раз и пригодятся облигации.

Поставьте лайк 👍, если вам понравилось, для меня это самая лучшая поддержка!

Подписывайтесь на мой телеграм-канал про дивиденды, финансы и инвестиции.