Июнь подходит к концу, как и бюджет, выделенный на инвестиции. Треть лета позади, значит кукухой можно поехать чуть позже, а сейчас — рассказать про покупки. Кроме пополнения были купоны, а также пришли дивиденды Лукойла, Татнефти, Интер РАО и другие по мелочи.

Про покупки первой половины июня можно почитать тут. Ну а во второй половине июня я покупал только всё хорошее и не покупал ничего плохого — иначе кукуха будет недовольна и поедет не в ту сторону.

✅ Цель по пополнению на 2,4 млн в 2024 году выполнена, продолжаю выполнять цель на 2025. Пополняю брокерский счёт на 200 000 в месяц, чтобы тоже 2,4 млн суммарно за год вышло. 1 200 000 в этом году уже есть, план выполнен на 50%. Также у меня 1 июня закончился депозит, я его переложил и «округлил», добавив 10 000 рублей.

🗺 По составу портфеля у меня есть обновлённый план, и я его придерживаюсь:

Лукойл, Совкомбанк, Роснефть, Яндекс, Сбер — по 10% портфеля акций (по 4% от биржевого портфеля).

Татнефть, Северсталь, Магнит, Газпром нефть, Новатэк — по 5% портфеля акций (по 2% от биржевого портфеля).

ФосАгро, НЛМК, Икс 5, Т-Банк, Интер РАО — по 3% портфеля акций (по 1,2% от биржевого портфеля).

Остальные акции суммарно на 10% портфеля акций (4% от биржевого портфеля).

Целевая доля акций в биржевом портфеле 40%.

Рублёвые облигации (40%), валютные бонды (10%), ЗПИФн (10%) — 60% целевая доля всего прочего.

Кроме биржевого портфеля, есть депозит, с ним ничего не делаю.

Пока мир дружно выдыхает из-за отмены ядерной войны, а Трамп продолжает писать злобные твиты вперемешку с добрыми, российский фондовый рынок чувствует себя так, будто готовится взлететь. Но пока не взлетает, так что можно продолжать шопинг, пока недорого.

Как только начал нормально закупаться, бюджет месяца закончился, и это несмотря на то, что получил рекордный пассивный доход. Эх, неужели так никогда и не получится выкупить все акции и облигации на бирже?

🫣 975 из 2000 длинных ОФЗ

Продолжаю ОФЗ-челлендж и покупаю ОФЗ. Итак, теперь в моём портфеле 935 ОФЗ 26243, а ОФЗ 26230 уже 40 штук. Всего за июнь купил 130 ОФЗ. Ключевая ставка всё ещё высокая, так что времени впереди много, чтобы зафиксировать стабильный пассивный доход на длинных выпусках. Покупка 1040 ОФЗ в ближайших планах.

Но не только ОФЗ покупаю, конечно же. Покупаю всё хорошее, ничего плохого не покупаю.

🫰 Дивидендный сезон

Все дивиденды, причитающиеся мне в июне, получены. Больше всего было от Лукойла, Татнефти и Интер РАО. По остальным (ФосАгро, Европлан) было мало. Все дивиденды были реинвестированы, пусть работают. В июле больше всего жду дивиденды Сбера, а также Роснефти, Икс 5, Совкомбанка, СНГ-ап. Не уверен, что все придут в июле, что-то будет в августе.

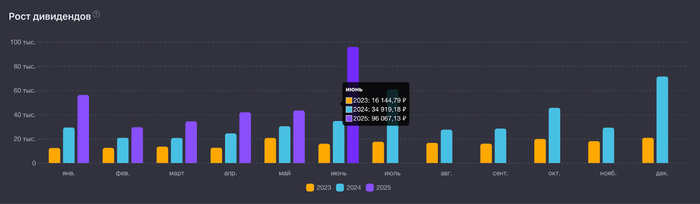

🏆 Рекорды по пассивному доходу

Июнь уже стал рекордным по пассивному доходу. Во-первых, это дивиденды, во-вторых, полугодовые купоны по ОФЗ 26243, которых у меня много, в-третьих, 30 июня капнут проценты по депозиту. Но и без депозита рекорд уже побит.

Пока что 96 000 в июне:

Всего выйдет более 100 тысяч в этом месяце. Предыдущий рекорд был в декабре 2024 — 71 тысяча. В июле скорее всего будет побит и июньский рекорд. Как говорится, ну вот, опять богатеть.

В планах на июль: покупать всё хорошее, не покупать ничего плохого — вот такой отличный план, надёжный, как швейцарские часы.

💬 А вы что покупали в июне?

🔥 Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

В 2024 году «Т-Путешествия» (это отдельное юрлицо внутри Т-Банка, бывшего Тинькофф) принесли банку 1,24 млрд руб. выручки и почти 580 млн руб. прибыли. Не сказать, что это большая сумма на фоне общего оборота экосистемы, но и немаленькая. То есть развивают они эту историю явно не в холостую. Кстати, в 2024 году пользователи оформили более 5 млн заказов в сервисе «Путешествия» в приложении Т-Банка.

Сервис включает в себя всё — от продажи авиабилетов (основной источник дохода) до бронирования отелей, аренды авто и туров. Банк зарабатывает в основном на комиссиях — либо от клиентов, либо от партнёров.

Недавно Т-Банк представил нового ИИ-ассистента для путешествий, который может: «Примерно за пару минут подготовить план поездки «от и до» — от выбора направления и покупки билетов до бронирования отелей и составления плана досуга, а еще:

подобрать билеты,

сгенерировать маршрут поездки по интересам, и даже с учетом темпа отдыха и климатической зоны

напомнить про визы и документы,

предложить кафе рядом с отелем.

Он встроен прямо в раздел «Путешествия» приложения Т-Банка (с версии 7.11 на iOS и 7.12 на Android) и отвечает в формате диалога — как телеграм-бот, только умнее., отвечает в формате диалога, как будто это телеграм-бот, только умнее. Говорят, можно даже уточнять: “хочу маршрут по Мадриду на 3 дня с детьми” — и он предложит разумный вариант.

Интересно, ассистент будет предлагать только то, где банк зарабатывает комиссию, или всё-таки даст выбор шире? И как они будут измерять рост выручки именно из-за внедрения этой программы.

Финассистент — помогает анализировать траты, отвечает на любые вопросы про планирование бюджета

Шоппиг-ассистент — помогает тем, кто не знает, что хочет купить. Обещают, что работает гораздо точнее и делает больше, чем фильтры сортировки товаров в онлайн-магазинах

Джуниор-ассистент— Виртуальный друг и помощник ребенка

Инвест-ассистент — гид в мир инвестиций

Секретарь— для управления звонками (полагаю, что это Олег со своими знаменитыми ответами спамерам)

Раньше они вроде как были доступны «по тихому», для самых любопытных, а сейчас, похоже, решили выводить на массовый рынок.

У меня, увы, пока не работает для путешествий (да и поездок не намечается), но попробовать — очень хочется.

Если, у кого-то работает и смогли протестить, напишите в комментариях, пожалуйста, есть ли толк.

Я на работе разрабатываю решения на базе ИИ, а для себя коллекционирую самые эффективные способы применения нейросетей — как для жизни, так и для работы.Всё, что реально работает, выкладываю в свой 👉 телеграм-канал

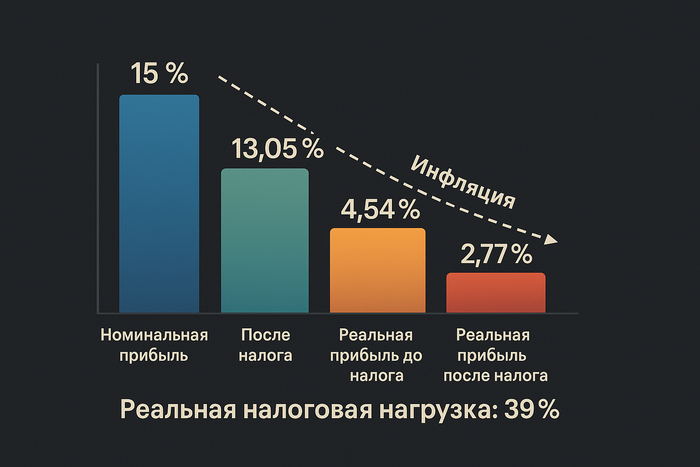

Начинающий инвестор знает, что с прибыли придётся заплатить налог 13%, и ему может казаться, что это не так много. Но это лишь номинальный налог на номинальную прибыль. Когда в дело вступает инфляция, всё становится куда печальнее. Давайте посчитаем, какой будет реальный налог и реальная прибыль, на простом примере. 📉

📈 Допустим, актив за год вырос на 15%, и мы его продали. Какова наша прибыль?

До налогов всё вроде бы хорошо: номинальная прибыль — 15%. После уплаты налога 13%, номинальная прибыль составит:

15% × (1 - 0.13) = 13.05%

Выглядит приемлемо 🤔

📉 А теперь учтём инфляцию 10% (близко к инфляции за 2024 год — 9.52%).

С учётом инфляции, но без налога, наша прибыль будет:

1 - (2.77 / 4.54) = 0.3898 → 39 % реального налога 😱 То есть налог в 13% от номинального прироста превратился в 39% от реального прироста!

Вывод:

Инфляция делает реальные затраты на налоги существенно выше, чем кажется. А при высокой инфляции, даже имея прибыль до налога, можно получить реальный убыток.

📊 Для тех, кто хочет поиграть с параметрами и посмотреть результаты при других вводных, — воспользуйтесь "Калькулятором прибыли", либо Google Таблицей.

В период снижения ключевой ставки важно не упустить возможность зафиксировать за собой высокую доходность в корпоративных инструментах.

Первичный долговой рынок в рамках конкуренции еще позволяет увидеть 20% купон, но если на ближайшем заседании ЦБ 25 июля продолжится цикл снижения ставки, то такой доходности эмитенты предоставлять больше не будут.

📍 Предлагаю рассмотреть облигации с фиксированным купоном и сроком погашения до года:

• Софтлайн выпуск 002Р-01 $RU000A106A78 (ВВВ+) Доходность — 27,34%. Купон: 12,40%. Текущая купонная доходность: 13,19% на 7 месяцев, выплаты 4 раза в год

• Совкомбанк БО-04 $RU000A103760 (АА) Доходность — 21,00%. Купон: 8,00%. Текущая купонная доходность: 8,78% на 11 месяцев, выплаты 4 раза в год

• Whoosh выпуск 2 $RU000A106HB4 (А-) Доходность — 21,99%. Купон: 11,80%. Текущая купонная доходность: 12,39% на 1 год, выплаты 4 раза в год

• Артген выпуск 1 $RU000A103DT2 (ВВВ) Доходность — 25,96%. Купон: 10,75%. Текущая купонная доходность: 11,84% на 1 год, выплаты 4 раза в год

При должном интересе и поддержке данного поста, готов буду сделать для Вас подборки корпоративных облигаций сроком к погашению от двух и трех лет соответственно.

✅️ На еженедельной основе делаю обзор своего публичного облигационного портфеля, так что подписывайся на канал, чтобы ничего не пропустить. Благодарю за внимание и отличных всем выходных.

Хотите знать, стоит ли ваших денег акции легенды российского флота — Дальневосточного морского пароходства (FESH)? Почему модель оценки DCF показывает отрицательную стоимость акций, хотя котировки растут? И есть ли у этого «динозавра» морских перевозок скрытые козыри, которые могут взорвать портфель в будущем?

Эта статья будет полезна инвесторам, которые хотят понять реальную стоимость акций ДВМП (FESH) и найти ответы на эти вопросы. Мы разберем финансовые показатели компании, сравним ее с конкурентами и расскажем, где спрятаны риски, а где — редкие шансы. Узнайте прямо сейчас, что скрывается за графиками и цифрами старейшего пароходства России!

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений.

Состояние и перспективы ДВМП.

Продолжаем исследовать компании транспортного сектора, ранее мы рассматривали:

Дальневосточное морское пароходство (ДВМП) — одна из старейших судоходных компаний России, играющая важную роль в грузоперевозках по Тихоокеанскому региону. Компания сталкивается с серьёзными трудностями: стареющий флот, растущие расходы и напряжённая обстановка на рынке морских перевозок.

Компания активно обновляет свой флот. Несколько новых контейнеровозов уже работают, а ещё несколько заказаны. Это важно, так как спрос на логистику между Владивостоком и портами Азиатско-Тихоокеанского региона растёт.

С другой стороны, сохраняются проблемы с доступом к финансированию и ограничения в ремонте судов. Эти вопросы важны, так как они влияют на будущее компании.

Прогнозирование стоимости акций ДВМП.

Чтобы понять, насколько выгодной может быть инвестиция в акции Дальневосточного морского пароходства (ДВМП), мы воспользуемся методом дисконтированных денежных потоков. Это способ оценки компании, при котором прогнозируются будущие доходы, а затем приводятся к сегодняшнему дню с учётом рисков и инфляции.

Для анализа берем финансовые данные по РСБУ за 2023 год и последующие кварталы — это самые свежие и достоверные цифры. Прогнозируем развитие событий на два года вперёд. При этом учитываем консервативный рост в размере 3% в год — такой запас прочности помогает избежать завышенных ожиданий. Процентные ставки для расчётов взяты из «Статистического бюллетеня Банка России» от 06.06.2025: 12,65% в долларах и 18,01% в рублях.

На графиках вы можете увидеть, как менялись показатели компании d 2023 году, 2024 году и в 1 квартале 2025 году. Эти диаграммы помогают понять тенденции и заметить важные изменения в работе компании.

Финансовые показатели ДВМП за 2023 год

Финансовые показатели ДВМП за 2024 год

Финансовые показатели ДВМП за 1 квартал 2025 год

Теперь перейдём к деталям модели DCF. Мы рассчитали медианные значения ключевых финансовых показателей за последние годы. Например, себестоимость перевозок оказалась выше выручки — минус 119%. Для отрасли это очень высокий уровень: в среднем по сектору Transportation этот показатель равен -33%. Такой разрыв может говорить о убыточности компании на уровне валовой прибыли.

Коммерческие расходы — 0%, что в среднем для отрасли. Управленческие — минус 22,4%, что выше среднего показателя минус 15,2%. Это может указывать на то, что компания — холдинг, и её основной доход поступает от дочерних структур.

Доля дохода компании от участия в других организациях составляет 17,4%. В транспортной отрасли это является исключением, поскольку компании обычно получают основную прибыль от своей основной деятельности. Это позволяет утверждать, что ДВМП можно рассматривать как холдинг.

Проценты к получению — плюс 36,4%, что выше отраслевого уровня (22,3%). Но и проценты к уплате — минус 38,7%, что тоже выше среднего по отрасли (минус 27,3%). Это говорит о том, что компания активно пользуется кредитами, и при этом платит за них дорого.

Итоговая маржа — минус 26,2%, тогда как в среднем по отрасли она положительная — плюс 37,9%. Это означает, что компания убыточна. Даже снижение ключевой ставки ей не поможет, только снижение себестоимости.

Финансовые показатели ДВМП

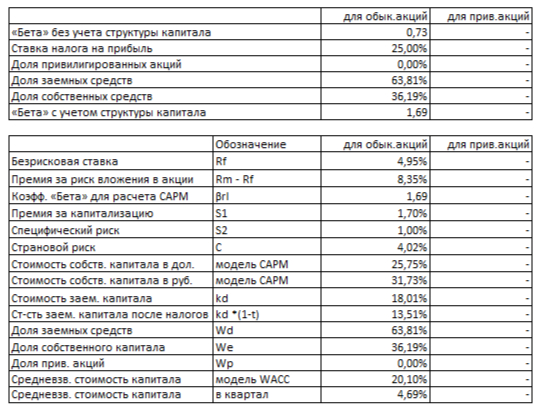

Теперь переходим к расчету WACC — средневзвешенной стоимости капитала. Это ключевой параметр, который влияет на финальную оценку. Безрисковая ставка составляет 4,95%, страновой риск — 4,02%, рыночная премия — 8,35%, премия за малую капитализацию — 1,7%, а также специфический риск самой компании — ещё 1%. Итоговое значение WACC — 20,1%. Чем выше этот показатель, тем более рискованным считается бизнес, и тем меньше будет оценочная стоимость акций.

WACC ДВМП

Эти данные дают нам полное представление о текущем финансовом состоянии компании и позволяют перейти к финальному этапу — расчёту справедливой цены одной акции.

Итоговая оценка стоимости акций ДВМП и выводы для инвесторов.

Теперь подведём итоги и рассчитаем, сколько на самом деле могут стоить акции Дальневосточного морского пароходства. Мы рассмотрим две ситуации: когда компания растёт в ногу с отраслью, и когда рост зависит от её собственных возможностей.

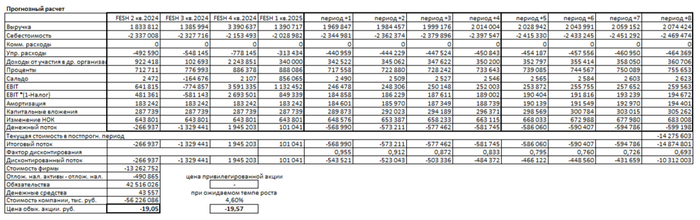

Итоговый расчет ДВМП

Сценарий № 1: Консервативный прогноз

Предположим, что выручка компании будет расти умеренно — на 3% в год. Метод DCF (дисконтированных денежных потоков) позволяет оценить стоимость компании, суммируя все ожидаемые доходы в будущем и вычитая обязательства. После всех расчётов получается, что одна обыкновенная акция имеет отрицательную стоимость — минус 19,05 рублей. Это на 128,75% ниже текущей рыночной цены.

Отрицательная цена говорит о том, что долг компании превышает ожидаемые доходы. Инвесторам стоит задуматься: сможет ли компания обслуживать свои обязательства? Чтобы принять решение, не стоит полагаться только на DCF. Хорошо бы сравнить ДВМП с другими транспортными компаниями по таким критериям, как рост прибыли, дивидендов, маржа, коэффициент P/E и текущая дивидендная доходность.

Сценарий № 2: Ожидаемый темп роста

Другой вариант — более оптимистичный. Темп роста рассчитан как произведение реинвестирования прибыли на рентабельность капитала. Для ДВМП он составляет 4,6%. Если компания будет развиваться такими темпами, то по той же модели DCF стоимость одной акции составит минус 19,57 рубля. Разница с рынком — 129,53%.

Этот результат тоже отрицательный, а значит, даже с учётом внутреннего потенциала компания по модели пока не окупает своих обязательств. Важно помнить: модель DCF учитывает не только рост, но и долги. Перед инвестированием имеет смысл провести дополнительное сравнение по ключевым финансовым показателям с другими игроками в секторе Transportation.

Итог:

Оба сценария указывают на высокие риски. Компания нуждается в тщательном анализе перед инвестициями.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в развлекательных целях.

Итоги и ваш выбор.

Помните наш самый первый вопрос: почему растущие котировки FESH так сильно расходятся с ее отрицательной стоимостью, рассчитанной по фундаментальной модели (DCF)? Как видите, причина — в серьезных фундаментальных проблемах компании. Стареющий флот, высокая себестоимость, убытки и отсутствие дивидендов создают мощный противовес рыночному оптимизму. Модель DCF, как калькулятор будущего, просто не видит пока достаточно денежных потоков, чтобы покрыть обязательства и оправдать текущую цену.

Главный вывод, который стоит вынести:

Инвестиции в FESH сегодня — это ставка исключительно на будущее превращение компании из «динозавра» с проблемами в лидера. Без значительных улучшений в операционной эффективности и снижения долга, фундамент для роста остается шатким.

Сравнение с другими транспортными компаниями (NMTP, FLOT, NKHP) лишь подчеркивает: если вам важны стабильный доход или предсказуемый рост, есть более надежные варианты в секторе. FESH же подойдет только тем, кто верит в ее скрытый потенциал и готов к долгому ожиданию, высоким рискам и возможной волатильности.

А как думаете вы? Видите ли вы в Дальневосточном морском пароходстве того самого «спящего гиганта», который сможет удивить всех, или текущие проблемы перевешивают все возможные перспективы? Поделитесь вашим мнением в комментариях — обсудим вместе!

На сегодня это всё! Спасибо, что дочитали до конца — надеюсь, этот разбор помог вам лучше понять реальную стоимость акций ДВМП (FESH) и риски инвестиций в эту легенду флота.

Поставьте лайк, если материал был полезен и интересен! Это лучшая благодарность. Подписывайтесь на мой телеграм-канал чтобы не пропустить новые разборы компаний. Удачи в инвестициях!

Время от времени составляю различные топы облигаций с разными условиями. Где-то купончик высокий, где-то как зарплата, на каждый месяц. Сегодня у нас подборка облигаций с не мусорным рейтингом и щедрой доходностью до 30% годовых.

Рынок все больше и больше верит в постепенное снижение ставки, интересные облигации торгуются сильно выше своего номинала, а новые выпуски эмитентов, которые еще полгода назад давали купон под 23-25%, сейчас на размещении укатывают в 19-20%.

Мне лично нравятся облигации с высоким купоном и ежемесячными выплатами, но они не всегда дают самую высокую доходность, тут просто для моей головы так легче, идет денежный поток и мне хорошо, а теперь пойдем посмотрим, что предлагает нам рейтинг А-.

❗ Подборки облигаций, которые могут заинтересовать инвестора:

● Купон: 9,1% (12,71 ₽) но будет становиться меньше

● Дата погашения: 15.09.2026

● Купонов в год: 4

● Тип купона: фиксированный

● Рейтинг: А-

● Доходность к погашению (YTM): 28,67%

💸 Джи-групп 002P-03

● ISIN: RU000A106Z38

● Цена: 94,78%

● Купон: 15,4% (34,56 ₽) но будет становиться меньше

● Дата погашения: 29.09.2026

● Купонов в год: 4

● Тип купона: фиксированный

● Рейтинг: А-

● Доходность к погашению (YTM): 27,26%

💸 ГК Пионер БО 001P-06

● ISIN: RU000A104735

● Цена: 96,32%

● Купон: 11,75% (14,65 ₽) но будет становиться меньше

● Дата погашения: 04.12.2025

● Купонов в год: 4

● Тип купона: фиксированный

● Рейтинг: А-

● Доходность к погашению (YTM): 26,61%

💸 Полипласт АО П02-БО-04

● ISIN: RU000A10BFJ6

● Цена: 102,8%

● Купон: 25,5% (20,96 ₽)

● Дата погашения: 08.04.2027

● Купонов в год: 12

● Тип купона: фиксированный

● Рейтинг: А-

● Доходность к погашению (YTM): 26,27%

💸 Аэрофьюэлз-002Р-02

● ISIN: RU000A107AW3

● Цена: 93,5%

● Купон: 16,0% (9,97 ₽)

● Дата погашения: 27.11.2026

● Купонов в год: 4

● Тип купона: фиксированный

● Рейтинг: А-

● Доходность к погашению (YTM): 25,31%

💸 Новые технологии 001Р-04

● ISIN: RU000A10AYF7

● Цена: 103,96%

● Купон: 24,25% (60,46 ₽)

● Дата погашения: 19.02.2027

● Купонов в год: 4

● Тип купона: фиксированный

● Рейтинг: А-

● Доходность к погашению (YTM): 23,08%

💸 ИЭК ХОЛДИНГ 001P-01

● ISIN: RU000A105PR5

● Цена: 96,5%

● Купон: 12,7% (31,66 ₽)

● Дата погашения: 23.12.2025

● Купонов в год: 4

● Тип купона: фиксированный

● Рейтинг: А-

● Доходность к погашению (YTM): 21,98%

💸 ВсеИнструменты.ру 001Р-04

● ISIN: RU000A10AXP8

● Цена: 104,25%

● Купон: 24,0% (19,73 ₽)

● Дата погашения: 12.08.2026

● Купонов в год: 12

● Тип купона: фиксированный

● Рейтинг: А-

● Доходность к погашению (YTM): 21,66%

Данный список облигаций не список для покупок, который вам дает жена при походе в магазин, а лишь на “подумать”, посмотреть на риск/доходность, и если все устраивает, то прикупить на разумную долю.

В своем портфеле, согласно своей стратегии, я облигациям отвел долю в 10%, а основную часть занимают дивидендные акции, для создания более равномерного кэшфлоу, ведь как мы знаем, есть месяцы с полным отсутствием дивидендных выплат, тут как раз и пригодятся облигации.

Поставьте лайк 👍, если вам понравилось, для меня это самая лучшая поддержка!

Подписывайтесь на мой телеграм-канал про дивиденды, финансы и инвестиции.