С Днем Победы!

День Победы - великий праздник нашей большой страны.

В этот день хочется сказать нашим ветеранам спасибо за мирное небо над головой и пожелать всем только мира и здоровья.

С Днем Победы!

День Победы - великий праздник нашей большой страны.

В этот день хочется сказать нашим ветеранам спасибо за мирное небо над головой и пожелать всем только мира и здоровья.

С Днем Победы!

М.Видео — один из крупнейших ритейлеров электроники в стране, больше 1200 магазинов, свой маркетплейс, новые форматы шоурумов. Бренд сильный, локации топовые. Но всё это — про витрины.

А теперь про цифры.

2024 год — без радости.

Выручка сократилась до 250 млрд, EBITDA выросла символически, а убыток — почти 10 млрд. Кэш есть (22,7 млрд), но это не спасает: проценты по долгам съедят всё уже в первом полугодии, плюс сезонный отток.

Оперпоток загружен, а сама компания — на тонкой грани между «ещё держимся» и «уже не вытягиваем».

Долговая нагрузка — как снежный ком.

108 млрд долга, из них 104 — краткосрочные. 48 млрд сконцентрированы у одного банка. Именно он (по слухам — ПСБ) держит в руках кнопку «стоп».

Сроки облигаций можно смотреть, но это скорее для любопытства. Ключевой риск — что решение по судьбе компании примется не на оферте, а в кабинете, и без предупреждения.

Капитал — отрицательный, -20 млрд.

Ковенанты регулярно нарушаются. Банки пока закрывают на это глаза, но, как верно подмечено, «эта музыка не может быть вечной». Гудвил в 50 млрд висит балластом: активы не растут, бренд — под вопросом, рентабельность снижается.

Что сделали акционеры?

Выдали 30 млрд докапитализации. Хороший жест, он помогает закрыть ближайшие платежи. Но выглядит это скорее как экстренное вливание, чем стратегический разворот.

И вишенка — займы.

Выдано больше, чем есть собственного капитала. Кто получатель, на каких условиях — неизвестно. Начисление процентов идёт, оплат — нет. Получается, держатели облигаций финансируют не только ритейл, но и какие-то параллельные истории. Под честное слово.

Вывод:

М.Видео — не про падение, а про зависание.

Живой бизнес с сильным брендом, но с фундаментально разбалансированными финансами. Всё держится на банке и акционерах. Пока держится.

Доходности по флоатерам высокие, и, возможно, это компенсирует риски. Но покупать такую бумагу — это не про диверсификацию, это про сознательную ставку на то, что "всё обойдётся".

Хочешь быть внутри? Следи за каждым отчётом, каждым движением на балансе и каждым намёком от банка. И держи палец на кнопке.

А больше информации об облигациях можно найти в моем тг-канале

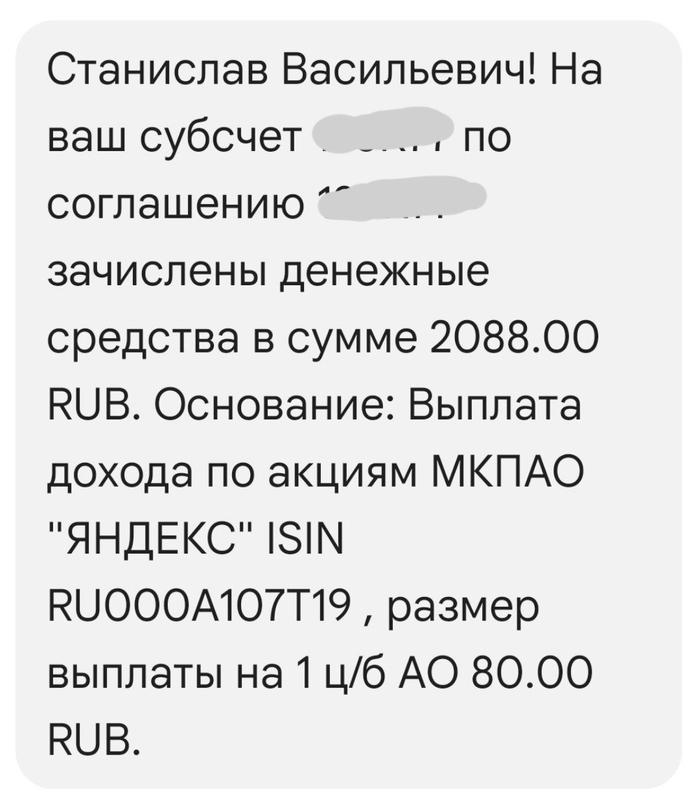

Сегодня утром даже не заметил, как пришли дивиденды от Яндекс.

Дивиденды скромные, всего 80 рублей на акцию, но выплачивают их уже второй раз в истории ИТ-гиганта. Это приятно хоть и мелочь.

В теории, конечно, намного лучше было бы, чтобы кампания направляла прибыль на развитие. Но как показывает практика, многие компании так увлекаются "утилизацией прибыли" инвестициями, что купаясь в деньгах, абсолютно теряют эффективность.

В случае с Яндекс, на мой взгляд, некое изъятие прибыли, им точно не помешает. Уж очень много денег они тратят на абсолютный бред, а огромное число сотрудников слоняются без дела на огромных ЗП.

В конце прошлого года, они наконец-то начали закрывать убыточные направления, резать расходы, выгонять лодырей.

Как будет дальше, посмотрим. Выплата дивидендов, я полагаю - некое соглашение между компанией Яндекс, и крупными держателями долей, чтобы они хоть как-то, постепенно, возвращали свои инвестиции. Надеюсь, что выплаты не идут в ущерб развитию, а наоборот заставят, расслабившуюся без конкурентов компанию, быть эффективнее.

Позицию намереваюсь продолжать постепенно увеличивать.

02.05.2025 Станислав Райт — Русский Инвестор

Сегодня я хотел бы разобрать отчет М.Видео за 2 полугодие 2024 года по МСФО, не потому что мне нравится компания или я планирую купить ее под снижение ставок (есть идеи на рынке намного интереснее), просто мой облигационный портфель состоит на 15% состоит из эмитента М.видео, поэтому важно следить за показателями компании для понимания безопасности, давайте разбираться!

Прежде чем инвестировать свои деньги в какой-либо актив, вы должны понимать, что происходит с компанией подписывайтесь на телеграм канал, там много интересного и актуального!

М.Видео-Эльдорадо — крупнейшая в России сеть по продаже бытовой техники и электроники, объединяет розничные бренды М.Видео и Эльдорадо. Компания является одним из пионеров онлайн-ритейла в России: первый интернет-магазин М.Видео был открыт в 2001 году, а с 2014 года компания начала внедрение омниканальной бизнес-модели. В 2021 году компания объединяла 1 137 магазинов в 314 городах России.

⛔Выручка снизилась на 2,2% год к году и составила 249,1 млрд руб. Отчасти это влияние жесткой денежно-кредитной политики. Но проблемы у компании начались еще с кризисного 2022 года.

⛔Показатель EBITDA рухнул на 47% год к году и составил 7,5 млрд руб.

⛔ Чистый убыток вырос в 17 раз(!!!) полугодие к полугодию и составил около -10 млрд.руб. Во второй половине 2025 года руководство

Компании ожидает снижения ключевой ставки, что должно позитивно сказаться на финансовых результатах как ввиду снижения стоимости финансирования

⛔ Долг без учета аренды за год вырос на 18 млрд.руб и достиг 85,6 млрд. руб! Это критический показатель, при этом процентные расходы выросли почти на 10 млрд. рублей без арендных платежей , что даже больше полугодовой EBITDA.

Также вы можете ознакомиться с годовым отчетом за 2024 год.

EV/EBITDA 8,4 (Коэффициент показывает, за какой период времени неизрасходованная на амортизацию и уплату процентов и налогов прибыль компании окупит стоимость приобретения компании.)

Мультипликатор за прошлые года: EV/EBITDA 2023г=4,9; 2022г=-; 2021г=6,5

RSI Indicator: 48.25% на 4 ч (около зоны перепроданности)

По мультипликаторам оценка М.видео очень дорогая. Дороже чем сейчас компания стоила один раз за 12 лет это в 1 полугодии 2021 года.

Что интересно, при таком плачевном состоянии, компания так и не провела допэмиссию. Какой нашли выход? Акционеры через займы дают помощь М.Видео в размере 30 млрд. руб. По сути, один долг замещается другим. Но 30 млрд. рублей помогут поддержать деятельность компании ещё какое-то время. Для роста бизнеса и выхода из этого порочного круга необходимо снижение ставки и больше эффективности.

Пока всё очень плохо. Высокая ключевая ставка бьет со всех сторон. Во-первых, народ меньше покупает технику, а еще меньше делает это в кредит. Во-вторых, очень хорошо видна работа сложного процента, за 1 год увеличились на 10 млрд.руб! Мажоритарные акционеры пытаются спасти ситуацию и дают новые займы, но это все равно займы. Акции компании покупать явно не стоит, почему то они очень дорогие. Что насчет облигаций тоже не рекомендую, 22 июля у меня закрывается основной третий выпуск и пока я возьму паузу в облигациях М.Видео, т.к ситуация и правда тяжелая.

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции, облигации и криптовалюту, покупки в портфель, свежие новости!

Под покровом ночи в пятницу 13 совет директоров Роснефти рекомендовал финальные дивиденды за 2024 год в размере 14,68 рублей на акцию. Дивидендная доходность по текущим ~3,1%. Окончательное решение по дивидендам будет принято на собрании акционеров 30 июня 2025 года (закрытие реестра акционеров - 20.07.2025, купить до 17.07.2025).

Напомню, что ранее, компания Роснефть уже выплатила в январе 36.47 рублей на акцию, дивидендная доходность - 7,6%). Формально это были дивиденды за 9 месяцев 2024 года, но дивидендной базой выступала прибыль по итогам первого полугодия 2024 года.

В совокупности, с учетом уже выплаченных дивидендов и рекомендованных сейчас, общая сумма выплат за 2024 год может составить 51,15 рублей на акцию (дивдохдность ~10,7%). За 2023 год суммарно было выплачено 59,78 руб на акцию (ДД ~10%).

Объявленная советом директоров выплата за год многих инвесторов разочаровала, это было видно по гневным комментариям. Их можно понять, все таки, промежуточный дивиденд снизился более чем в два раза. Однако вспоминаем, про увеличившиеся налоги, увеличившуюся долговую нагрузку, курсовые переоценки, и все встает на свои места.

В текущем году снизившиеся цены на нефть и укрепившийся рубль также может негативно сказаться на чистой прибыли и дивидендах.

А из хорошего, где-то в далеке, проект Восток-Ойл, месторождение с огромными запасами премиальной нефти. Так что, перспективы тоже есть. Да и сильное и продолжительное укрепление рубля на долгий срок, верится с трудом. Опять же, ставка ЦБ когда нибудь да снизится, а с ней и расходы на обслуживание долгов.

В общем, я планирую использовать это время, для продолжения постепенного наращивания позиции.

В настоящий момент в моем публичном портфеле уже накопилось 589 акций компании Роснефть со средней ценой 436р.

28.04.2025 Станислав Райт — Русский Инвестор

В ближайшее время может выйти новость о СД по распределению прибыли за 2024 год.

Юнипро введено внешнее управление, выплата дивидендов приостановлена.

Мажоритарный акционер группы — европейский энергетический холдинг Uniper SE с долей 83,73%.

Ожидания аналитиков: 0р

Текущая доходность: 0%

Комментарий:

Весной 2022 года вывод денег из России за рубеж стал запрещён, из-за чего Uniper потерял возможность получать дивиденды от своего российского актива. Все заработанные деньги компания аккумулирует на своих счетах.

У компании есть накопленная кубышка в период высоких ставок приносит дополнительный доход. Проценты по депозитам идут в прибыль и пополняют потенциальную дивидендную базу.

Однако в недавнем отчете указано, что компания планирует увеличить CAPEX ( 327 млрд руб. ).

Вся накопленная кубышка уйдет расходы, в год - 55–65 млрд руб.

С учетом вышесказанного дивидендов можно не ждать.

——————————

⚡️ Подписывайся на канал, чтобы получать ещё больше новостей, идей и полезного контента ⚡️

Чем хороши на самом деле купоны? Ответ, есть преимущество налоговые в отличие от дивидендов.

Рассмотрим два налоговых преимущества купонов.

1. Если купоны идут на брокерский счет, то они не облагаются налогом сразу, а только в конце года. Это дает возможность запустить быстрее сложный %, задействовать деньги здесь и сейчас.

2. Купоны в отличие от дивидендов, идут в общую налоговую базу, а значит, можно что то продать в убыток и снизить налог, или вовсе вернуть, как это сделал я в этом году, за прошлый год.

Весь налог за прошлый год в сбере у меня был именно с купонов, за счет убытков в ките вернул его. С заблокированными бумаги так планирую провести сделки, в конце года, чтобы вернуть налог и выйти например с фондов

Минус дивидендов в том, налог берут сразу, никаких льгот на них нет, идут как отдельная налоговая база, с которой нечего не сделать.

https://t.me/EvgeniyFokin телеграмм с моими сделками, мыслями, оперативными новостями, подписываемся.

А для инвесторы любые излишки и налоговые стимулы, сниженные комиссии это только плюс, этим всем надо пользоваться и знать.

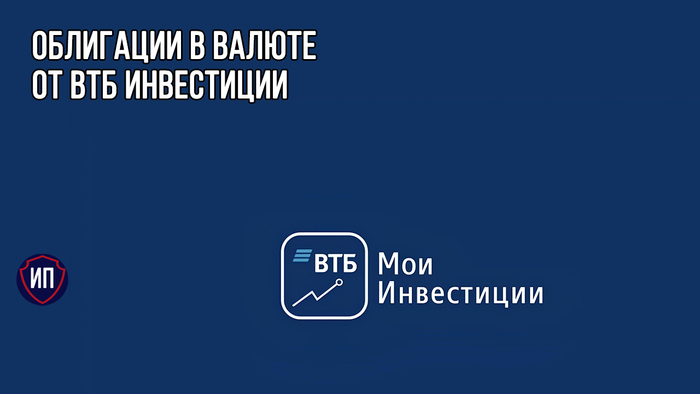

Валютные облигации остаются интересными для инвесторов, ведь наряду с диверсификацией портфеля инвестор получает возможность купить облигации сейчас на относительно сильном рубле, а продать его при плановом ослаблении нашей национальной валюты.

Почему почти все аналитики уверены в будущем ослаблении? Секрета тут особо нет, ведь бюджет страны на 2025 год сверстан с ориентиром на курс 96,5 рублей за 1 доллар. Однако остается вопрос - когда именно курс поднимется до отметки 95-100 рублей за доллар? Этого никто не знает и никто не скажет, кроме инфомошенников.

Так как аналитики ВТБ Инвестиции к таким точно не относятся, поэтому говорим только о диверсификации и ни слова более. Давайте посмотрим на их "не инвестиционные рекомендации" по валютным и замещающим облигациям в долларах.

Размер купона - 4,95%

Дата погашения - 06.02.2028г.

Выплата купона - 2 раза в год

Кредитный рейтинг - ААА

Текущая цена - 97,3%

Размер купона - 3,875%

Дата погашения - 06.05.2030г.

Выплата купона - 2 раза в год

Кредитный рейтинг - ААА

Текущая цена - 92,1%

Размер купона - 3,85%

Дата погашения - 26.04.2028г.

Выплата купона - 2 раза в год

Кредитный рейтинг - ААА

Текущая цена - 93,6%

Размер купона - 2,6%

Дата погашения - 16.09.2028г.

Выплата купона - 2 раза в год

Кредитный рейтинг - ААА

Текущая цена - 90,5%

Размер купона - 10,6%

Дата погашения - 22.02.2027г.

Выплата купона - ежемесячно

Кредитный рейтинг - АА

Текущая цена - 107,3%

⭐Все эти облигации выпущены в рамках российской инфраструктуры и обращаются на Московской бирже. К сожалению, замещающие облигации не всегда доступны для обычных частных инвесторов, ведь номинал таких бумаг, как правило, составляет 1 000 долларов.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.