Газпром отчитался за 2024 г. — консолидация СЭ помогла фин. показателям, дивиденды под вопросом. Впереди переориентация на внутренний рынок

Газпром представил нам финансовые результаты по МСФО за 2024 г. Эмитент вышел на положительную чистую прибыль, но в этом ему помогла консолидация СЭ, FCF всё равно отрицательный из-за долговой нагрузки и инвестиций, дивиденды под большим вопросом. Рассмотрим для начала основные данные:

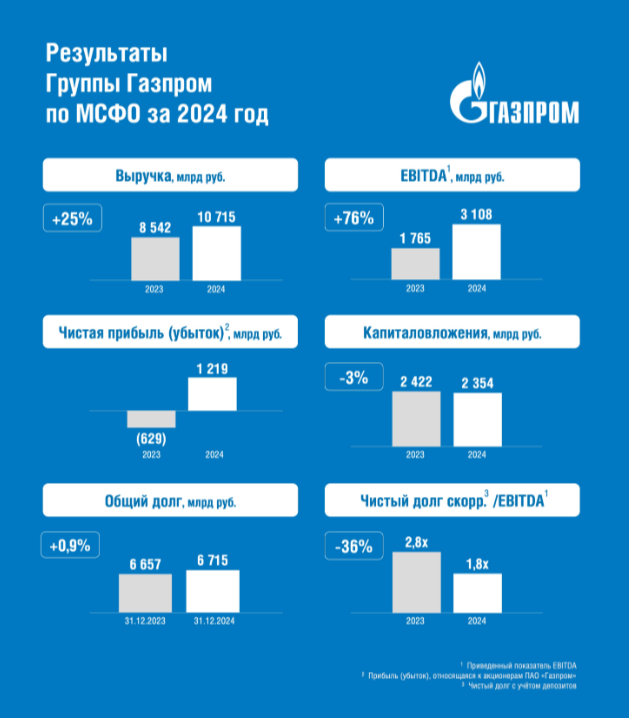

▪️ Выручка: 10,7₽ трлн (+25,9% г/г)

▪️ EBITDA: 3,1₽ трлн (+75,6% г/г)

▪️ Чистая прибыль: 1,2₽ трлн (годом ранее убыток в 629₽ млрд)

💬 Компания не предоставляет операционные данные, но мы знаем, что РФ за 2024 г. увеличила добычу природного газа до 685 млрд куб. м. (+7,4% г/г), а СПГ до 34,7 млн тонн (+5,4% г/г). Цена на газ на европейских рынках подскочила во II полугодии, а на внутреннем рынке тарифы повысили с 1 июля, но государство за счёт повышения НДПИ забрало у Газпрома 90% выручки от повышения. Если взглянуть на НДПИ по газу, то видно % повышение по сравнению с 2023 г. — 1,44₽ трлн (+18,8% г/г), экспортная пошлина, наоборот, снизилась — 490₽ млрд (-13,4% г/г). Делаем вывод, что добыча газа явно возросла (внутреннее потребление), а экспорт просел, но помогла девальвация ₽ (средний курс $ в 2024 г. — 92,5₽, в 2023 г. — 85,2₽) и взлетевшие цены на сырьё. Цена на нефть тоже выросла (средняя цена Urals в 2024 г. — 68$, в 2023 г. — 63$).

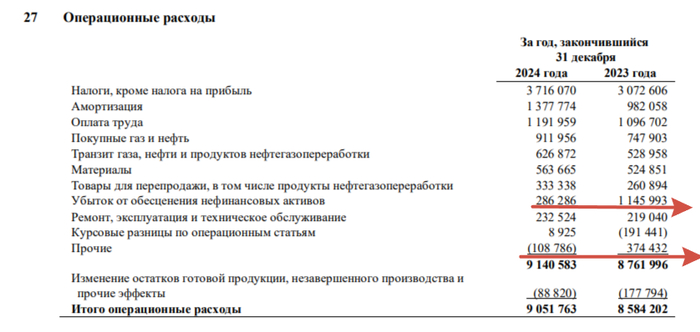

💬 По росту выручки нет вопросов. Операционные расходы составили 9₽ трлн (+5,4% г/г), главная статья растрат это НДПИ/ЭП — 3,7₽ трлн (+20,4% г/г). Интересные статьи в опер. расходах: восстановление убытков — 286,3₽ млрд (годом ранее +1,1₽ трлн, тогда по сути списали Северные потоки) и прочие — -108,8₽ млрд (годом ранее +374,4₽ млрд), в прочих отражена прибыль в 191,5₽ млрд от выгодной покупки (в марте Газпром со скидкой купил 27,5% акций в проекте СЭ за 94,8₽ млрд), плюс обратный акциз (+936,2 млрд, +30,6% г/г). Как итог операционная прибыль возросла до 1,4₽ трлн (как в лучшие времена, годом ранее убыток в 363,7₽ млрд).

💬 Прибыль до налога возросла благодаря разнице финансовых доходов/расходов — -35,5₽ млрд (годом ранее убыток 650₽ млрд). Очищенная прибыль от налога во многом уменьшилась из-за поднятия налога с 20 до 25%, этот эффект отнял порядка 162,8₽ млрд.

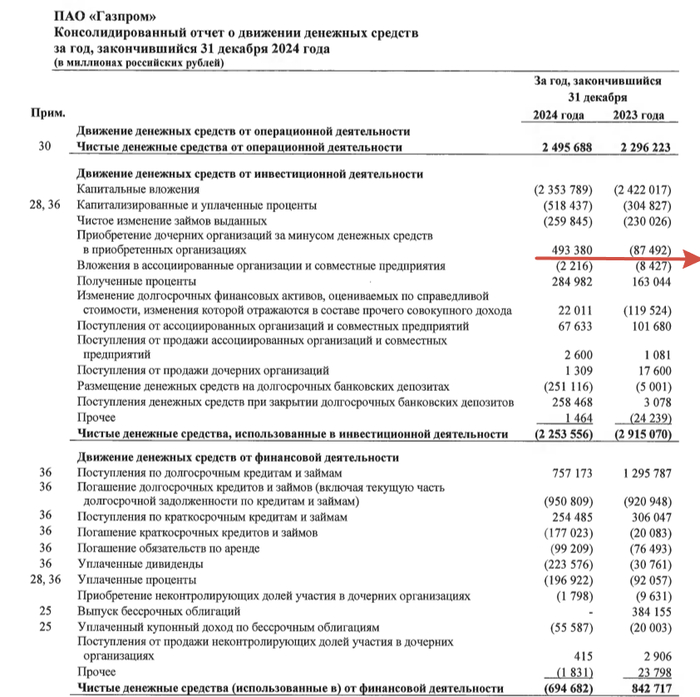

💬 Кэш на счетах увеличился до 991,9₽ млрд (в III кв. — 933,3₽ млрд), консолидировав СЭ, Газпром прихватил 600₽ млрд на их счетах, часть отправил на инвестиции/гашение долга, остальное в кэш. Долг увеличился до 6,7₽ трлн из-за девальвации ₽, потому часть долга номинирована в валюте, показатель Чистый долг/EBITDA составил 1,8x.

💬 OCF составил 2,495₽ трлн (+8,7% г/г), CAPEX сократили до 2,353 трлн (-2,7% г/г). Как итог, FCF всё равно отрицательный -190,6₽ млрд (годом ранее -344,3₽ млрд), то есть денег на дивиденды нет. Садыгов нам поведал, что скоррект. прибыль составляет 1,433₽ трлн, значит на акцию полагается 30,26₽ (50% от скоррект. ЧП), но опять же Минфин не ждёт дивидендов Газпрома в 2025 г.

📌 С 1 января 2025 г. исчезла "нашлепка" к НДПИ на газ, это высвободит 600₽ млрд, но её убрали из-за необходимости пристроить эти деньги на инвест. программы. У Газпрома есть проект СПГ-Завода в Усть-Луге (заёмные средства — 2,882₽ трлн) и Сила Сибири 2 (требуется 1,5₽ трлн на 5 лет). При этом долговая нагрузка растёт (эмитент в 2025 г. продолжает занимать в рублях, юанях, евро и долларах), также потеря украинского транзита (экспорт газа в Китай на максимумах, но цена совсем иная). Укрепление ₽ и падение цен на нефть также негативно влияют на фин. составляющую компании. Чтобы выйти на положительный FCF компании надо отказаться от выплаты дивидендов и продолжать сокращать инвест. программу, а с учётом потери части EC экспорта переориентироваться на внутренний рынок, кстати, последние повышение тарифов для населения на это "мягко" говоря намекают (Газпром получил повышение цен на газ для внутреннего рынка на ~50%, повышение состоится в течение 3 лет).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor