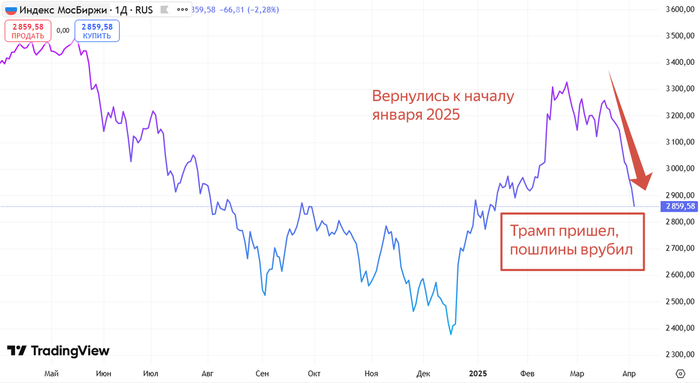

Трамп вышел, пошлины ввел, все покатились вниз, ведь Америке пора становиться великой снова.

Продолжаю формировать свой портфель через дивидендные акции моей любимой Российской Федерации. Вот уже три с половиной года моя стратегия помогает мне не сбиться с пути. Я не пытаюсь угадать, кто победит сейчас, главная задача постараться не ошибиться на длинной дистанции.

Чтобы не потеряться, подписывайтесь на мой телеграм-канал, там я провожу аналитику по компаниям, рассказываю о своих покупках, делюсь своим опытом инвестирования.

Индекс Мосбиржи

Эйфория, царившая в январе-феврале испарилась, весь рост растеряли за март, а новые пошлины Трампа сделали больно всем рынкам. Видимо, по-другому Америке не стать великой снова.

Мы вернулись на отметки января, я это называю машиной времени, благо наш рынок, ведомый эмоциональными людьми, дает закупаться по приятным ценам, вот денег бы еще на эти покупки было побольше, но я работаю в этом направлении.

За последние 2-3 года мы находимся в очень хорошем положении, пошлины, вводимые Трампом, очень сильно затрагивают Китай и его экспорт в США, теперь, возможно, нам будет проще получать всякие девайсы, которые китайцы боялись нам отправлять в виду вторичных санкций и всяких публичных порок.

Отношения между РФ и США теплеют и это не может не радовать, только не стоит сходить с ума, что мы теперь друзья, нет, они также нас хотят уничтожить, просто пока совсем неподходящее для этого время, у американце есть проблемы поважнее, чем Россия и конфликт на Украине. Нам стоить выбивать максимум плюшек из этой ситуации, надеюсь, что наша переговорная группа сделает все по красоте.

Почему стоит покупать российские акции?

Если вы как и я, надолго на фондовый рынок пришли, ну там на 5-10 лет, а то и больше, то покупка российских акций выглядит очень уж здравой идеей.

Самые мощные и сильные компании торгуются по ценам ларька с шаурмой.

Мой вам совет, покупать то, что вы запланировали, не обращать внимание на падение российского фондового рынка. Ведь те причины, по которым вы решили наращивать тот или иной актив, до сих пор валидны или нет, вот главный вопрос, что надо себе задавать.

Еще один совет, держать в портфеле те акции, с которыми вы готовы пережидать красные цифры на своем экране, если вдруг СВО не закончится так быстро, как всем бы хотелось.

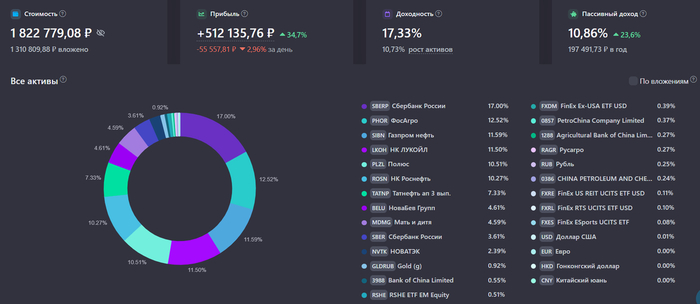

Мой портфель и ТОП-5 акций

Сбербанк-п – 1 040 шт.

ФосАгро – 38 шт.

Газпром нефть – 372 шт.

Лукойл – 31 шт.

Полюс – 110 шт.

💼 В моем составном портфеле 11 компаний, каждой компании отведен свой вес согласно моей стратегии инвестирования, которую я доработал, допилил и представил вам, мои дорогие читатели.

До целевых значений не дотягивают: Газпром нефть, Мать и Дитя, НоваБев Групп и Новатэк. Также включил в план покупок компанию Полюс, после сплита, брать ее стало намного удобнее, сами котировки акций снижаются под общим давлением несмотря на то, что цена золота штурмует новые рекорды.

❗Приоритет покупок в апреле будет направлен на эти 5 компаний.

Полюс

Компания радует пока во всех смыслах. Сделали хорошую презентацию по своему мега проекту Сухой Лог, посчитали, сколько им для этого понадобится денег. Повернулись лицом к миноритарным инвесторам и начали выплачивать дивиденды, что не может не радовать. Разбирал компанию здесь.

А не так давно провели сплит акций 1:10. На сегодняшний день акции компании торгуются на 1800 рублей за штуку.

❌ Риски тоже есть, проект Сухой Лог может сдвинуться, как вправо, так и смету может разнести до больших размеров

Мать и Дитя

✅Отличная компания, с прибыльным и растущим бизнесом.

✅ Бизнес собирается расти по 15-20% в год.

✅ Долгов у компании нет, на дивиденды планируют направлять до 100% от прибыли.

✅ Компания расширяет свое присутствие в регионах, строит новые госпитали.

В данных условиях может претендовать на роль поставщика услуг люкс-класса, роды - это то, на чем никто экономить не будет.

❌ Риски со стороны конкурентов, но пока Мать и Дитя чувствует себя уверенно.

Новатэк

Компания для терпеливых. Газовозы требуют технологий, санкции требуют снятия, ну или хотя бы отсутствие их соблюдения. Много игроков на рынке СПГ. Рисков много.

Но это не мешает компании развивать свои инвестпрограммы, платить регулярно дивиденды, да и некоторые проекты не под санкциями, что дает некий позитив.

НоваБев Групп

✅ Идея компании в том, что у нее полный цикл, от производства и до реализации собственной продукции. В расходы заложены арендные платежи, что снижает текущую прибыль, а магазины выходят на хорошую маржинальность не за 1-2 дня. Также компания собирается вывести на IPO свою сеть магазинов ВинЛаб, что еще сильнее укрепит позиции самой НоваБев на нашем рынке.

❌ Риски также со стороны конкурентов, но ни у кого нет такого огромного преимущества, как свой собственный полный цикл, еще есть риски регуляторного момента на алкогольную продукцию, но пока с этим дела обстоят неплохо.

Газпром нефть

Компания по всем критериям попадает в топ-акций для долгосрочного инвестора в дивидендный портфель.

Недавно делал обзор по дивидендам и разбирал отчет за 2024-й год.

Еще некоторое время, дай Бог чтобы не надолго, Газпром нефть будет денежно спасть Газпром повышенными дивидендами, но хотелось бы, что у компании оставалось достаточно средств на свои инвестиционные проекты.

❌ Геополитика, дешевая нефть давят на котировки акций. В краткосрочной перспективе можем увидеть наших нефтяников на дне. Совсем негативный сценарий, санкции на всю нашу нефть, но с учетом, что Газпром нефть решила вопросы санкций лучше всех, вселяет надежду, что менеджмент прорабатывает всевозможные сценарии.

Вот такой получился список приоритетных покупок на апрель. А впереди нас ждет дивидендный сезон, реинвестирование дивидендов будут проводить плавно, размазывая по времени поступающие выплаты, ну и конечно, буду продолжать делиться с вами результатами инвестирования.

Не так важно, кто окажется прав на короткой дистанции, моя задача не ошибиться на более длинном горизонте.

Также интересно будет для инвестора в дивидендные акции:

Поставьте лайк👍, если вам понравилось, для меня это самая лучшая поддержка!

Подписывайтесь на мой телеграм-канал про дивиденды, финансы и инвестиции.